Banque CIT est une banque en ligne qui propose une gamme complète de produits de dépôt – chèques, épargne, marché monétaire et certificats de dépôt (CD). Il s'agit d'une banque sans frais qui offre certains des taux d'intérêt les plus élevés disponibles sur les produits d'épargne, ainsi que certains des CD les plus innovants de toutes les banques.

Il s'agit d'une banque en ligne qui, comme toutes les banques que nous examinons, est couverte par l'assurance FDIC (FDIC #58978) jusqu'à 250 000 $ par déposant, donc oui, CIT Bank est digne de confiance. Bien qu'ils n'offrent pas de cartes de crédit, de prêts automobiles ou même de comptes IRA, ils proposent une gamme complète de produits hypothécaires, ainsi que des programmes de financement pour les petites entreprises.

Poursuivant la lecture de cette revue de CIT Bank sur leur produit eChecking, un marché monétaire à haut rendement, plusieurs comptes d'épargne et plusieurs produits de CD à haut rendement. Chacun de ces produits est disponible pour les comptes de garde. Notez que les intérêts sur tous les produits de dépôt sont payés quotidiennement et crédités mensuellement :

Vérification électronique du CIT

Ce compte courant a un minimum de 100 $ et verse 0,10% APY sur les soldes inférieurs à 25 000 $ et seulement 0,25% APY sur les soldes supérieurs à 25 000 $. CIT Bank est l'une des rares banques en ligne qui ne fonctionne pas avec un réseau de guichets automatiques, mais vous êtes remboursé de 15 $ de frais de guichet automatique facturés par d'autres banques chaque mois. C'est "principalement gratuit" sans frais mensuels.

Marché monétaire CIT Bank

Ce compte paie actuellement un taux de 0,45% APY sur tous les soldes et ne nécessite que 100 $ pour s'ouvrir. Le compte est livré avec PeoplePay, un service gratuit qui vous permet d'envoyer de l'argent à n'importe qui possédant une adresse e-mail ou un numéro de téléphone portable.

Ce compte du marché monétaire est l'un des meilleurs comptes du marché monétaire vous pouvez obtenir parce que vous gagnez le taux d'intérêt quel que soit votre solde. La plupart des comptes du marché monétaire vous obligent à respecter un solde minimum avant de vous payer le taux élevé. Ce compte ne nécessite que vous l'ouvriez avec 100 $ et vous gagnez ensuite le meilleur taux possible.

Épargne à rendement élevé Premier

Il s'agit de leur produit de compte d'épargne standard et il paie un taux de 0,40% APY sur tous les soldes. Le minimum pour ouvrir le compte est de 100 $ et il n'y a aucun frais pour le maintenir. Il est important de noter que vous devez rester sous le 6 transactions par règle de cycle de relevé.

Épargne à rendement élevé

C'est leur compte le plus "célèbre" - c'est un compte d'épargne avec un bonus de niveau. Le taux d'intérêt de base du constructeur d'épargne est de 0,40% APY avec un minimum de 100 $ pour ouvrir. Si votre solde quotidien est inférieur à 25 000 $, vous gagnez 0,40 % APY.

Si votre solde quotidien est inférieur à 25 000 $ et que vous avez un dépôt mensuel de 100 $ ou plus, vous gagnez 0,40% APY.

Si vous avez un solde quotidien supérieur à 25 000 $, vous gagnez également 0,40 % APY. Ces tarifs sont en date du .

CD de la Banque CIT

CD à terme. Nécessite un dépôt initial minimum de 1 000 $, avec des durées allant de six mois à cinq ans.

Les taux sont échelonnés, en fonction de la durée du certificat, mais le CD de 60 mois offre actuellement 0,50 % d'APY tandis que le CD de 12 mois est de 0,30 % d'APY.

CD sans pénalité. Il s'agit d'un CD de 11 mois, payant actuellement jusqu'à 0,30 % APY sur tous les soldes, avec un dépôt d'ouverture minimum de 1 000 $. La principale caractéristique de ce CD est que vous pouvez retirer des fonds sans pénalité, à tout moment après les six premiers jours suivant le début du certificat. Cela comprend les retraits partiels et totaux.

CD RampUP. CIT Bank a fermé ce produit aux nouveaux comptes, il n'est donc plus disponible.

CD géants. Ces CD nécessitent un investissement minimum de 100 000 $ et offrent des tarifs basés sur la durée, allant de deux à cinq ans.

Avantages et inconvénients

Avantages:

CIT Bank paie certains des taux d'intérêt les plus élevés disponibles, même par rapport à la plupart des banques en ligne. Ils paient ces taux d'intérêt avec des services bancaires sans frais. Ils fournissent également des CD innovants à haut rendement. Il s'agit notamment du CD No-Penalty, qui permet des retraits sans pénalité après seulement six jours, et le CD RampUP qui vous permet d'effectuer un ajustement unique des tarifs à la hausse si les tarifs augmentent après l'ouverture du certificat.

Banque CIT est une plateforme bancaire sans frais. Cela comprend les comptes d'épargne et du marché monétaire, ainsi que les CD.

Les frais qui peuvent s'appliquer dans certaines circonstances comprennent :

- Virements électroniques sortants pour les comptes dont le solde quotidien moyen est inférieur à 25 000 $: 10 $ par virement

- Frais de découvert du compte du marché monétaire: 25 $

- Frais de transactions excessives sur les comptes du marché monétaire (plus de 6 retraits par cycle de relevé): 10 $ par transaction, sous réserve d'un plafond mensuel de 50 $

- Compte du marché monétaire Bill Pay (qui n'est actuellement pas disponible) opposition au paiement: 30 $ par chèque

Les pénalités de retrait anticipé sur les CD sont les suivantes :

- Termes jusqu'à 1 an – 3 mois d'intérêt sur le montant retiré

- Termes de plus de 1 an jusqu'à 3 ans – 6 mois d'intérêt sur le montant retiré

- Termes de plus de 3 ans – 12 mois d'intérêt sur le montant retiré

Le service client est disponible 24 heures sur 24, sept jours sur sept pour les services bancaires en ligne et les services bancaires mobiles par courrier électronique ou par les services bancaires automatisés par téléphone.

Un contact téléphonique en direct est disponible (855-462-2652) pendant les jours et heures suivants (toutes les heures de l'Est) :

- Du lundi au vendredi: de 8h00 à 21h00

- Samedi: 9h00 à 17h00

- Dimanche: 11h00 à 16h00

Les inconvénients:

CIT Bank ne propose pas d'autres produits comme les cartes de crédit ou les prêts automobiles. Et malgré le paiement de taux d'intérêt très élevés, ils n'offrent actuellement pas de comptes IRA. De plus, l'accès au compte pour les retraits est très limité. Comme ils ne fonctionnent pas avec un réseau de guichets automatiques, vous êtes obligé de payer des frais au-delà du remboursement de 15 $ par cycle de relevé. Il n'y a pas de succursales locales disponibles, mais c'est typique pour les banques en ligne.

Mon expérience

L'ouverture d'un compte était super facile et très rapide. Ils ont rationalisé cette partie du processus afin que vous puissiez tout faire en ligne et sans prise de tête.

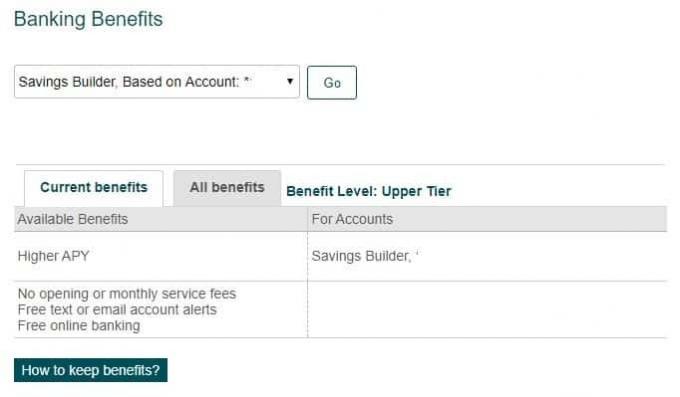

Le reste de l'expérience bancaire en ligne est ce à quoi vous vous attendez, il a tout ce dont vous pourriez avoir besoin dans une banque en ligne. Une caractéristique intéressante est que, puisque le compte paie des intérêts plus élevés pour des soldes plus élevés, il n'est parfois pas clair à quel niveau vous vous trouvez. Heureusement, CIT Bank vous indiquera sous les avantages :

De plus, comment conserver ces avantages :

C'est génial, car vous n'avez pas besoin d'aller chercher ce que vous devez faire pour conserver les avantages auxquels vous êtes habitué !

Banque CIT est une banque en ligne pure et sans frais qui propose certains des produits d'épargne les plus rentables disponibles auprès de n'importe quelle banque. Et des comptes à haut rendement sont disponibles avec des dépôts initiaux aussi bas que 100 $. Comme il n'offre pas de services bancaires traditionnels comme les cartes de crédit et les prêts automobiles, il est préférable de l'utiliser uniquement pour son objectif principal - une banque d'épargne en ligne à haut rendement.

Si vous souhaitez plus d'informations, visitez le Site Internet de la Banque CIT.

Banque CIT

Globalement

8.5/10

Forces

- Bonus en espèces Savings Builder (si disponible)

- Remboursement de 15 $ au guichet automatique à chaque cycle de relevé

- Pas de minimum, pas de frais mensuels

Faiblesses

- Pas de réseau ATM

- Pas de prêt auto