La planification de la retraite peut être difficile pour diverses raisons.

Si vous êtes comme moi, vous ne savez pas ce que sera votre vie dans 10 ans, encore moins dans 40 ans.

Vous voulez épargner mais vous ne savez pas combien… alors vous vous tournez vers les outils de planification de la retraite.

Mais quand vous utilisez outils de planification de la retraite, ils utilisent des hypothèses. Vous devez deviner combien vous devrez dépenser à la retraite. Vous devez deviner combien vous pouvez économiser chaque année (viser 30%!). Et vous devez tenir compte de tous vos comptes d'investissement, d'un 401k à un IRA en passant par votre ou vos comptes de courtage imposables. (quelle est la différence entre un 401k et un IRA?)

Et même lorsque vous avez fait tout cela, vous devez faire la plus grande hypothèse de toutes: que fera le marché boursier ?

Les calculatrices de retraite simples vous feront entrer un seul numéro. Des calculatrices plus complexes vous feront entrer dans une plage. Et des calculatrices encore plus complexes exécuteront une série de simulations (vous pouvez voir les mots simulations de Monte Carlo) basées sur sur plusieurs fourchettes (où le rendement boursier n'est qu'un facteur) pour vous donner une meilleure idée de ce que vous prendriez à la retraite avec.

Mais à la base, vous supposez ce que le marché boursier rapportera dans un certain temps.

Quel numéro devez-vous utiliser? Bien que cette réponse vous appartienne, un bon point de départ est le rendement boursier moyen.

Quel est le rendement moyen du marché boursier?

Le taux de rendement annuel moyen du marché boursier varie en fonction de la période. Cela dépend aussi de ce que vous considérez comme « le marché boursier ».

Je pense que l'indice le plus précis à utiliser comme proxy pour « le marché boursier » est l'indice S&P 500. Mais certains pensent que le Dow Jones Industrial Average est « le marché ». Nous examinerons les deux.

S&P 500 depuis 1965

J'aime le S&P 500 car il comprend 500 entreprises, alors que le DJIA n'en compte que 30. Chaque entreprise du DJIA fait partie du S&P 500.

Si vous lisez Les lettres Berkshire Hathaway de Warren Buffet, vous saurez qu'il compare le retour de BRK au S&P 500. Sur la toute première page, il énumère la variation annuelle en pourcentage de BRK et du S&P 500 avec dividendes, remontant à 1965.

Le gain annuel composé de 1965 à 2018 est de 9,7 %. (la source)

Le Rendement moyen sur 10 ans du S&P 500, se terminant en 2018 et incluant les dividendes, est d'environ 10 %.

Variation annuelle en pourcentage par année :

| Année | Variation en pourcentage du S&P 500 avec dividendes |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA depuis 1965

Pour le Dow Jones Industrial Average, nous nous tournons vers l'ensemble de données de Macrotrends. Le DJIA remonte beaucoup plus loin que 1965, l'année que Buffett utilise pour ses lettres annuelles, nous commencerons donc par 1965 pour maintenir une comparaison plus étroite.

Cela dit, une pièce du puzzle que je n'arrive pas à trouver est le taux de rendement, y compris les dividendes. Cela manque donc naturellement les dividendes, ce qui réduit la valeur du DJIA à chaque fois qu'ils sont payés.

Le gain annuel composé de 1965 à 2018 est de 6,28 %. (la source)

Si vous faites la très grosse hypothèse que les dividendes étaient d'environ 2 % par an (ce qu'ils sont actuellement), vous obtenez un chiffre de 8,28 % inférieur au rendement du S&P 500. Vous vous attendriez à ce que le DJIA connaisse une croissance plus lente que le S&P 500, car il compte de plus grandes sociétés de premier ordre et le S&P possède une plus grande variété de sociétés à différents points de la courbe de croissance.

Variation annuelle en pourcentage par année :

| Année | Variation en pourcentage de DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Fonds de marché total Vanguard

Qu'en est-il du fonds phare du géant des fonds communs de placement, Vanguard ?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) a été créé en 1992 et a été spécialement créé pour « offrir aux investisseurs une exposition à l'ensemble du marché boursier américain, y compris les actions de croissance et de valeur à petite, moyenne et grande capitalisation. À un coût de seulement 0,04 % (ratio de dépenses), vous obtenez le marché en un seul fonds.

Comment ça s'est passé ?

VTSAX a rapporté 6,68 % par an depuis novembre 2000.

Au cours des 10 dernières années, VTSAX a rapporté 16,05 % par an (au 31 mars 2019).

A titre de comparaison, le Fonds Fidelity Indice Marché Total a rapporté 13,94 % au cours des dix dernières années au 31 mai 2019. Et 7,29 % depuis sa création en 1997.

Il ne s'agit pas de comparer les deux fonds, car ils couvrent des périodes légèrement différentes (ce qui peut avoir un impact énorme sur le rendement chiffres compte tenu de la volatilité récente), mais pour illustrer le taux de rendement à long terme est d'environ 7 % pour deux énormes fonds du marché total.

Quelle est une hypothèse sûre pour le rendement du marché boursier?

Je n'investis pas d'argent dans l'action si je pense en avoir besoin d'ici cinq ans.

Mais lorsque je projette le taux de rendement des investissements à long terme, comme l'épargne-retraite dont je n'aurai pas besoin pendant 30 ans, j'utilise 8 % comme moyenne. Pendant des années, les experts ont utilisé 10 % mais pour construire un peu de sécurité, j'ai toujours utilisé 8 %.

Ce chiffre nous situe entre le DJIA et le rendement annuel du S&P 500 depuis 1965. Maintenant, le monde était alors très différent. Et le monde sera bien différent dans le futur. Mais je suis convaincu que 8% est un chiffre sûr à utiliser pour les 40 prochaines années et plus.

Cela dit, je regarde aussi mon plan en utilisant 6% et 10% comme taux de rendement du marché boursier. Cela me permettra de savoir où j'en suis si le marché fait pire ou mieux que ce à quoi je m'attends.

Les rendements annuels sont très volatils

Lorsque nous avons calculé le rendement de l'indice S&P 500 et du DJIA, nous sommes arrivés à un seul chiffre. Mais si vous regardez le tableau des augmentations annuelles, c'est extrêmement irrégulier.

Vous avez des augmentations à deux chiffres, des diminutions à deux chiffres et tout le reste.

L'utilisation d'une moyenne est trompeuse car elle semble impliquer que l'indice augmente lentement chaque année… mais ce n'est pas le cas.

C'est pourquoi vous ne devriez investir sur le marché que si vous pouvez vous permettre de conserver ces investissements pendant de nombreuses années. La tendance est à la hausse et à la droite mais le trajet est très cahoteux.

Qu'en est-il des prévisions de rendement du marché boursier?

Ce sont surtout des conneries.

La machine à nouvelles a toujours besoin d'être alimentée. En début d'année, les médias d'investissement adorent inviter des experts à discuter de ce que les marchés feront dans l'année. C'est ainsi qu'ils gagnent leur argent, ce qui est cool, mais ce n'est pas quelque chose qui nous tient à cœur.

Je suis cependant intéressé par les tendances à court terme. Peu m'importe ce que le marché fait cette année, mais qu'en sera-t-il au cours des cinq prochaines années? Qu'en est-il des conditions économiques sous-jacentes? Ceux-ci vous donnent une meilleure idée.

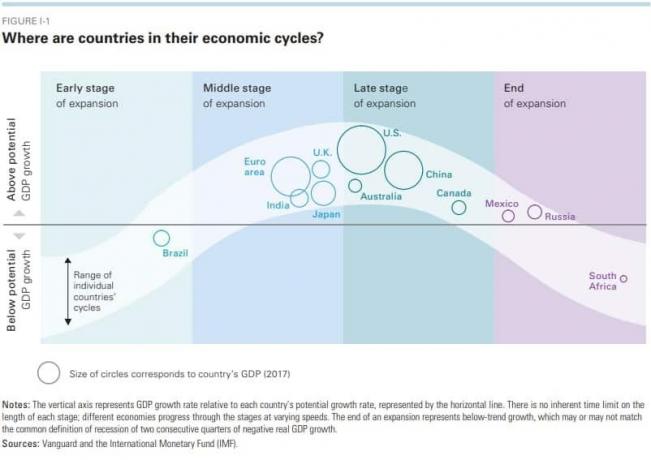

Rapport sur les perspectives économiques et de marché de Vanguard (Numéro 2019) fait un bon travail en fournissant de nombreuses informations pertinentes pour le marché et l'économie. Il capture bien les idées (ils s'attendaient à juste titre à ce que la Fed arrête les hausses de taux cet été mais ils avaient un objectif de taux des Fed funds de 2,75%-3%, alors qu'ils ont fait une pause à 2,5%) sans être trop motivés par le battage médiatique.

Il s'agit d'un bon graphique pour vous donner une idée de la situation économique de divers pays :

Et si vous n'êtes pas familier avec le fonctionnement des cycles économiques, regardez cette explication de 30 minutes de Ray Dalio (il vous rendra instantanément plus intelligent).

Cela dit, Vanguard s'attend à ce que les marchés boursiers mondiaux rapportent environ 4,5 % à 6,5 % et les titres à revenu fixe de 2,5 à 4,5 %.

Vous vous attendriez à ce que le marché boursier américain ait des rendements inférieurs aux attentes simplement parce que nous sommes plus tard dans le cycle économique. Ce sera comme ça pendant plusieurs années jusqu'à ce que nous arrivions à la fin du cycle et que nous recommencions à nous développer.

Cela prendra-t-il deux ans? Cinq ans? Dix? Avec autant de facteurs, il est difficile de savoir.

Serait-il prudent d'attendre? Certainement pas. C'est pourquoi j'aime lire ces rapports mais je n'agis pas nécessairement en conséquence.

Qu'est-ce qu'un bon taux de rendement ?

Le but de l'investissement est d'atteindre votre objectif. Si vous avez vingt ans et que votre objectif est de prendre votre retraite à 45 ans avec 1,5 million de dollars, vous voulez un taux de rendement qui vous permette d'y arriver en fonction de ce que vous pouvez économiser chaque mois.

Si vous pouvez économiser 1 000 $ par mois, vous avez besoin d'un taux de rendement annuel de 11,26 % pour atteindre 1,5 million de dollars en 25 ans. Si vous avez 30 ans, vous n'avez besoin que d'un taux de rendement de 8,34 % par an.

Si vous pouvez économiser 500 $ par mois, vous aurez besoin d'un taux de rendement annuel de 15,6 % pour atteindre 1,5 million de dollars en 25 ans. Si vous avez 30 ans, vous n'avez besoin que d'un taux de rendement de 11,92 % par an.

(J'ai utilisé Le calculateur d'investissement de Bankrate pour arriver à ces chiffres)

Un bon taux de retour sur investissement est celui qui bat l'indice S&P 500, dont nous savons qu'il a un rendement moyen de près de 10 %.

Vous pouvez obtenir un rendement de près de 10 %, avec le même profil de risque, en un seul clic. Vous pouvez acheter un fonds commun de placement ou un ETF qui suit le S&P 500 sans faire beaucoup de recherches, de comparaisons ou tout autre travail de jambe. C'est pourquoi les grandes sociétés de fonds communs de placement ont des milliards des actifs sous gestion (intérêts composés aide ce nombre à devenir de plus en plus gros aussi !).

Si vous voulez savoir comment commencer à investir en bourse, lisez notre guide pour investir vos premiers 1000 $. Il vous donne un aperçu du terrain afin que vous puissiez comprendre le vocabulaire utilisé par les experts.