Avez-vous entendu ou lu la statistique selon laquelle 40% des Américains ne seraient pas en mesure de couvrir une urgence de 400 $ ?

Il vient d'un rapport de la Réserve fédérale, le "Rapport sur le bien-être économique des ménages américains en 2018» sorti en mai 2019.

Les résultats de l'enquête montrent que de nombreux adultes sont financièrement vulnérables et auraient des difficultés à faire face à une dépense d'urgence aussi petite que 400 $.

J'étais sceptique quant à la statistique (je fais confiance à la source, je voulais juste mieux la comprendre) et j'ai donc creusé dans certaines données pour en savoir un peu plus. Il s'avère que l'épargne moyenne en Amérique est assez faible. Bien que nous puissions discuter des raisons pour lesquelles, il ne fait aucun doute que les soldes doivent être plus élevés si les gens veulent ressentir un sentiment de sécurité financière.

Table des matières

- Nos sources de données

- Taux d'épargne personnelle en Amérique

- Solde d'épargne moyen en Amérique

- Détention et valeur des actifs financiers (2019)

- Économies moyennes par âge

- Économies moyennes par centile de la valeur nette

Nos sources de données

La plupart de nos données proviendront de diverses parties de la Réserve fédérale.

J'aime le Enquête de la Réserve fédérale sur les finances des consommateurs car cela nous donne un aperçu incroyable des finances de l'Américain moyen. Elle est menée tous les trois ans par la Réserve fédérale en coopération avec le département du Trésor. La dernière publication datait de 2019, mais 9% des enquêtes ont été complétées en février et avril 2020, les premiers mois de la pandémie.

Malgré l'impact du Covid-19, je pense que l'information est toujours utile à étudier.

Taux d'épargne personnelle en Amérique

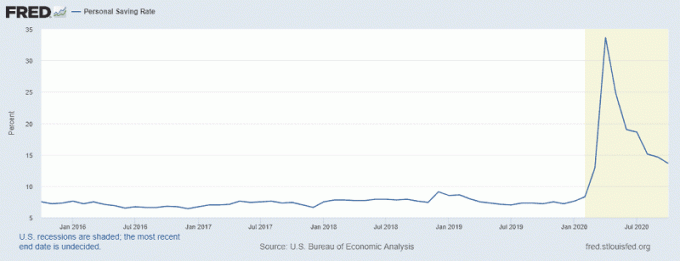

Je veux commencer par le Taux d'épargne personnel, une statistique rapportée par la Réserve fédérale de Saint-Louis, qui a grimpé en flèche pendant la pandémie.

Le sommet du graphique correspond à avril 2020 lorsque le taux d'épargne des particuliers a atteint 33,7%! Cela correspondait à l'adoption de la loi CARES le 27 mars 2020. Les contrôles de relance n'ont été émis que quelques semaines plus tard, et il y a eu des problèmes avec le déploiement, mais cela a probablement contribué au pic.

Même octobre 2020, le dernier mois disponible, nous avons des taux d'épargne de 13,6% - un taux que nous n'avons pas vu, de manière soutenue, depuis la récession du début des années 1980. Les Américains n'ont pas une longue histoire d'économiser une grande partie de leurs revenus.

Solde d'épargne moyen en Amérique

Maintenant que nous savons que l'histoire récente a notre taux d'épargne autour de 6-8%, quels sont nos soldes d'épargne? Combien auriez-vous dû épargner à quel âge ?

Pour cela, il faut le décomposer et définir ce que signifie « solde d'épargne ». La Réserve fédérale n'a pas cela comme catégorie et répartit les actifs financiers dans ces catégories :

- Tout actif financier : Il s'agit de la catégorie parent qui comprend tous les autres actifs.

- Comptes de transactions : Il s'agit notamment des comptes bancaires (chèques, épargne, marché monétaire) ainsi que des cartes de débit prépayées

- Certificats de dépôt

- Obligations d'épargne

- Obligations

- Actions

- Fonds d'investissement en commun : Fonds communs de placement, ETF, fonds spéculatifs, etc.

- Comptes de retraite

- Assurance vie avec valeur de rachat : Comme l'assurance-vie entière, qui a une composante de valeur de rachat

- Autres actifs gérés

- Autre

L'argent est fongible, vous pourriez donc affirmer qu'ajouter tout cela équivaudrait à vos économies (et vous auriez raison), mais je pense que ce n'est pas notre objectif. Nous ne cherchons pas à connaître le valeur nette liquide de l'Américain moyen – nous voulons savoir combien il y a en « économies ».

Ma définition de l'épargne n'inclut donc que les deux premières catégories – les comptes de transaction et les certificats de dépôt. Je pense que tous les autres actifs financiers ont un objectif au-delà d'être « d'épargne ».

Si vous souhaitez inclure tous les actifs financiers (« Tous les actifs »), le le solde d'épargne médian en Amérique pour 2019 était de 25 700 $ et le solde d'épargne moyen était de 363 700 $.

Détention et valeur des actifs financiers (2019)

Voici les données directement du SCF :

| Catégorie | Valeur médiane | Valeur moyenne |

|---|---|---|

| Tout actif financier | $25,700 | $363,700 |

| Comptes de transactions | $5,300 | $41,700 |

| Certificats de dépôt | $25,000 | $102,000 |

| Obligations d'épargne | $800 | $8,500 |

| Obligations | $121,000 | $653,600 |

| Actions | $25,000 | $348,500 |

| Fonds d'investissement en commun | $110,000 | $854,300 |

| Comptes de retraite | $65,000 | $255,200 |

| Assurance vie avec valeur de rachat | $9,000 | $41,000 |

| Autres actifs gérés | $115,000 | $512,200 |

| Autre | $4,000 | $73,800 |

Ma première réaction à la lecture de ceci est qu'il y a une différence stupéfiante entre la moyenne et la médiane - 363 700 $ en moyenne vs. une médiane de 25 700 $. Cela me dit une chose - il y a un écart de richesse assez important (quelque chose que nous savons déjà). Comme le dit la blague, lorsque Bill Gates entre dans une pièce, la personne moyenne dans cette pièce est un millionnaire (au moins !).

La même chose pourrait être dite si quelqu'un de 70 ans entre dans une pièce pleine d'enfants de 5 ans, nous devons donc diviser cela en groupes d'âge.

Économies moyennes par âge

Dans le tableau ci-dessous, les épargnes en espèces se réfèrent uniquement aux transactions et aux certificats de dépôts. Tous les actifs désignent tous les actifs financiers.

| Âge | Économies d'argent (Médian) |

Économies d'argent (Signifier) |

Tous les actifs (Médian) |

Tous les actifs (Signifier) |

|---|---|---|---|---|

| Moins de 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

L'âge est également un peu difficile à utiliser, j'ai donc voulu le décomposer en une autre catégorie, le centile de la valeur nette.

Économies moyennes par centile de la valeur nette

N'oubliez pas que l'épargne en espèces se réfère uniquement aux transactions et aux certificats de dépôt. Tous les actifs désignent tous les actifs financiers.

|

Valeur nette Centile |

Économies d'argent (Médian) |

Économies d'argent (Signifier) |

Tous les actifs (Médian) |

Tous les actifs (Signifier) |

|---|---|---|---|---|

| Moins de 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Comme nous pouvons le voir, les soldes d'épargne des Américains dans les 35% inférieurs de la valeur nette sont assez minces. Avec seulement 2 900 $ « en banque », il n'y a pas beaucoup de place à l'erreur. Pour beaucoup de ces familles, c'est aussi leur équilibre de travail - ce ne sont pas des « économies » dans le sens où elles l'ont pour un jour de pluie. C'est tout l'argent qu'ils ont.

C'est en partie la raison pour laquelle la Réserve fédérale a signalé que 40% des Américains ne pouvaient pas gérer une urgence de 400 $ – les 35% les plus pauvres en valeur nette ont si peu de coussin. La valeur médiane de leurs actifs financiers n'est que de 1 400 $. Cela signifie que la moitié des 35 % inférieurs ont moins de 1 400 $ de tout actif financier.

Cela ne prend même pas encore en considération les dettes personnelles et le service de cette dette!. La dette médiane des cartes de crédit pour 2019 était de 2 700 $, tandis que la moyenne était de 6 300 $.

Je soupçonne que l'impact de la pandémie réduira encore les soldes des comptes d'épargne, en particulier ceux qui se trouvent dans les positions financières les plus faibles, malgré ce que dit la Fed sur les taux d'épargne des particuliers.