Vous êtes-vous déjà demandé pourquoi certaines banques ont « National Association » après leur nom et d'autres pas ?

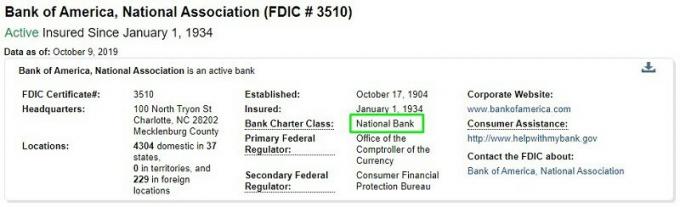

Si vous regardez au bas de la Banque d'Amérique site Web, il est écrit: « Bank of America, N.A. »

Au bas du site Web de Discover Bank, il est simplement indiqué «Discover Bank, Member FDIC».

Je faisais des recherches quand j'ai remarqué quelque chose de drôle - il y a une banque M&T (FDIC #588) et une M&T Bank, National Association (FDIC #34069). M&T Bank, National Association était activement assurée depuis octobre 1995, mais a par la suite changé son nom pour Wilmington Trust, National Association.

Lorsque vous creusez plus loin, Wilmington Trust est une banque nationale. Son organisme de réglementation fédéral principal est le « Office of the Comptroller of the Currency » et son organisme de réglementation fédéral secondaire est le « Consumer Financial Protection Bureau ».

Banque M&T, sans l'Association nationale, est membre du « Système de réserve fédérale ». Son principal régulateur fédéral est le « Federal Reserve Board » et son organisme de réglementation fédéral secondaire est le « Consumer Financial Protection Bureau."

Ce sont différents types de banques !

Qu'est-ce qu'une banque ?

En matière bancaire, vous ne pouvez pas simplement louer des bureaux, collecter des dépôts, proposer des prêts et vous appeler une banque. Vous devez obtenir une charte bancaire qui vous autorise à commencer à faire des affaires en tant que banque. Vous ne pouvez obtenir ces chartes que d'un gouvernement fédéral ou d'un État.

Si vous voulez créer une banque, la Fed a un petit guide pratique cela explique ce que vous devez faire. Essentiellement, vous devez remplir une tonne de paperasse et obtenir une charte. Après cela, vous devez obtenir une assurance-dépôts auprès de la Federal Deposit Insurance Corporation (FDIC).

Le type de banque dépend de qui vous délivre la charte !

Quels sont les différents types de banques ?

Lorsque nous parlons des différents types de banques, nous faisons en réalité référence à la « Classe des affrètements bancaires ».

Banques nationales

Les banques nationales sont des « banques commerciales agréées par le gouvernement fédéral ». Ils sont tenus de devenir membres du Système fédéral de réserve. Le contrôleur de la monnaie du Trésor affrète la banque, puis elle devient une banque membre de la Réserve fédérale. Ces banques aident à faciliter le travail de la Réserve fédérale comme les enchères de bons du Trésor.

Ces banques sont celles qui ont « National » dans leur nom ou qui mettent N.A., qui signifie National Association, après leurs noms. Les National Banking Acts de 1863 et 1864 ont créé des banques nationales.

Banque d'État membre

Les banques d'État membres sont des banques commerciales similaires aux banques nationales, mais qui adhèrent aux réglementations des États plutôt qu'aux directives nationales. Ils sont toujours tenus de suivre les réglementations de la Fed, telles que les réserves obligatoires, ils ne sont tout simplement pas membres. Les banques des États membres peuvent rejoindre le système de la Réserve fédérale mais n'y sont pas obligées (et cela n'affecte pas l'assurance FDIC). Ils sont toujours réglementés par la Réserve fédérale.

Certaines de ces banques ne sont pas membres de la Réserve fédérale; elles sont connues sous le nom de « banques d'État non membres ».

Association fédérale d'épargne

Les associations fédérales d'épargne, également appelées caisses d'épargne fédérales ou caisses d'épargne fédérales, sont des banques agréées par l'Office of Thrift Supervision (OTS). L'OTS relevait du Département du Trésor et était responsable des caisses d'épargne et des associations d'épargne et de crédit. Après la crise financière de 2008, l'OTS a fusionné avec d'autres organisations.

Les parties concernées qui gèrent les associations fédérales d'épargne sont le Bureau du contrôleur de la monnaie. Lorsque les associations fédérales d'épargne ont commencé, elles se limitaient à accepter des dépôts et à accorder des prêts hypothécaires résidentiels.

Tout comme vous avez des associations d'épargne fédérales, vous pouvez également avoir des associations d'épargne d'État.

Les coopératives de crédit

Les coopératives de crédit ne sont pas techniquement des banques. Il y a beaucoup de différences entre les coopératives de crédit et les banques mais à partir d'une structure organisationnelle, les coopératives de crédit sont plus une coopérative financière qu'une institution financière à but lucratif.

Ils ne sont pas assurés par la FDIC mais couverts par la National Credit Union Administration (NCUA) jusqu'à 250 000 $. Les limites et les termes sont similaires, c'est juste une entité différente.

Est-ce que ça importe?

Pour la plupart des raisons pratiques, non. Toutes les banques sont des entités réglementées et aucune charte n'est intrinsèquement meilleure qu'une autre.

Le La FDIC tient une liste des banques en faillite et des vingt-cinq dernières banques, il y avait :

- Banques nationales – 3

- Association d'épargne – 3

- Membre de la Réserve fédérale – 3

- Non-membre de la Réserve fédérale – 16

Les petites banques sont plus susceptibles de faire faillite que les grandes banques, on s'attend donc à voir plus de non-membres, mais elles sont toutes couvertes par Assurance FDIC. Lorsqu'une banque fait faillite, même une aussi grande que la Washington Mutual Bank (avec des actifs de plus de 300 milliards de dollars), elle ferme le vendredi et rouvre sous un nouveau nom le lundi.