Les défis sont amusants.

Un de nos bons amis fait quelque chose qui s'appelle Workweek Hustle. C'est un défi très simple - celui qui a le plus de pas dans la semaine gagne. Ils possèdent tous des Fitbits (le Workweek Hustle est un nom Fitbit pour la compétition). Le Fitbit suit leurs pas, les synchronise avec un groupe et le gagnant hebdomadaire est couronné samedi. Il n'y a pas de prix réel - juste des droits de vantardise.

Chaque semaine, presque sans faute, notre ami finit par danser sur de la musique le vendredi soir pour rattraper les pas. Ou rembourrez sa laisse. Ou elle veut juste une excuse pour danser.

C'est idiot mais tout le monde marche plus à cause de ça.

Tout le monde marche plus = Tout le monde y gagne.

Vous pouvez utiliser ce même principe pour améliorer d'autres domaines de votre vie.

Selon vous, quel est le plus gros problème avec l'épargne et la retraite en Amérique? Est-ce que les gens n'ont pas une bonne allocation d'actifs? Investit-il dans des fonds communs de placement à frais élevés ou dans le day trading? Ou peut-être est-ce

jeux d'argent et courir après le bitcoin ?Ce n'est rien de tout cela. C'est beaucoup plus simple.

Les gens n'épargnent pas assez.

Le Le Bureau of Economic Analysis a indiqué que pour décembre 2017, le taux d'épargne personnelle des Américains n'était que de 2,4 %. Le Le recensement américain a rapporté le revenu médian pour 2017 était de 59 039 $, ce qui signifie que le ménage à revenu médian n'économise que 1 830 $ par an.

Un défi peut-il nous aider à faire mieux? Peut-être. Cela ne peut certainement pas faire de mal.

Deux des défis d'épargne les plus populaires sont le Penny défi et le Défi 52 semaines.

Ils sont super faciles - voyons comment ils fonctionnent.

Qu'est-ce que le Penny Challenge ?

Le défi du centime est simple: économisez un centime le 1er janvier, 2 cents le 2 janvier, 3 cents le 3 janvier… jusqu'à 3,65 $ le 31 décembre.

Si vous économisez chaque jour dans les délais, vous aurez économisé 667,95 $ d'ici le 31 décembre. Une augmentation de 36 % de l'épargne annuelle du ménage médian.

Voici à quoi ressemble le calendrier (jours compressés en semaines pour plus de clarté) :

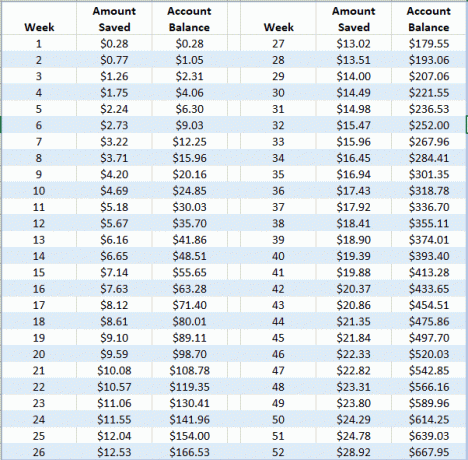

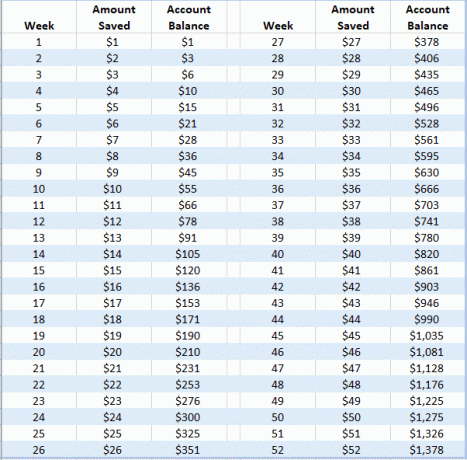

Qu'est-ce que le défi 52 semaines ?

Le 52 Week Challenge est la même idée, sauf qu'au lieu d'économiser chaque jour, il économise sur une base hebdomadaire. Vous économisez 1 $ sur la semaine 1, économisez 2 $ sur la semaine 2, 3 $ sur la semaine 3… jusqu'à 52 $ sur la semaine 52.

Si vous économisez chaque semaine sur l'horaire, vous aurez économisé 1 378,00 $ à la fin de l'année. Une augmentation de 75 % de l'épargne annuelle du ménage médian.

Voici à quoi ressemble le calendrier :

Comment relever le défi

Vous pouvez vous donner un avantage pour relever le défi en suivant quelques étapes simples.

La première étape est de savoir comment vous enregistrez. Vous avez deux bonnes options.

Vous pouvez le déposer dans un compte d'épargne à intérêt élevé. De cette façon, vous gagnerez un peu d'intérêt et vous pourrez voir le solde augmenter. C'est mathématiquement optimal… mais psychologiquement le moins puissant. Vous verrez pourquoi quand j'expliquerai l'option #2.

Ou, placez l'argent dans un bocal en verre transparent. Celui-ci a deux avantages supplémentaires. La première est que vous devez physiquement mettre de l'argent dans le pot lorsque vous économisez. Cette action aidera à cimenter l'habitude dans votre esprit. Le deuxième avantage est que vous pouvez voir les pièces dans le pot. C'est plus puissant qu'un solde bancaire sur un écran.

Si vous optez pour la route des pots, voici comment obtenir comptage de pièces gratuit pour ne pas devenir fou à la fin de l'année.

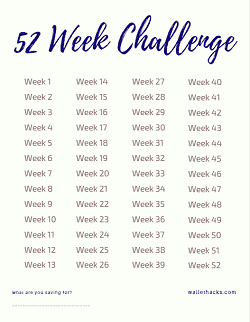

Quelle que soit la façon dont vous économisez, imprimez un calendrier et marquez chaque fois que vous effectuez un dépôt. Cela a un effet psychologique puissant (plus à ce sujet sous peu).

Si vous ne voulez pas de calendrier, vous pouvez imprimer cette liste de contrôle :

Pour le 52 Week Challenge, la semaine correspond au nombre de dollars que vous devez économiser. Semaine 32 = 32 $.

(Si vous relevez le défi du centime, vous êtes seul! :))

- Remplissez votre raison d'économiser dans l'espace vide en bas - avoir une raison aide. Cela en fait un compromis, plutôt que d'« économiser de l'argent pour l'avenir ». L'avenir est nébuleux. Une cible ou une raison concrète ne l'est pas. Si vous avez une photo, collez-la dessus – cela rend la raison encore plus puissante.

- Ensuite, rayez les semaines au fur et à mesure avec un marqueur épais pour voir la semaine avec une ligne à travers.

C'est ça!

Pourquoi les défis financiers fonctionnent

Ces défis fonctionnent pour trois raisons :

- Vous n'aimez pas briser les schémas. C'est une bonne chose! Jerry Seinfeld a écrit une comédie chaque jour. Quand il écrivait des blagues, il mettait un X dans un calendrier. Cela l'a motivé à écrire tous les jours car il ne voulait pas briser la chaîne des X. Le calendrier est presque aussi important que d'économiser de l'argent.

- Vous développez une habitude. Développer une nouvelle habitude est difficile parce que vous partez de zéro. Ces défis d'épargne commencent modestement. C'est juste un sou. C'est juste un dollar. Ce n'est pas une somme énorme, alors vous trouvez un moyen de mettre cet argent dans un bocal.

- Vous créez une dynamique. Le succès engendre le succès. Lorsque vous commencez à épargner, cela prend de l'élan et vous gagnez en confiance. Vous économisez plus d'argent !

Ce sont exactement les mêmes raisons pour lesquelles la boule de neige de la dette fonctionne.

La boule de neige de la dette est une stratégie populaire de remboursement de la dette promue pour la première fois par Dave Ramsey. La plupart des experts recommandent de rembourser d'abord la dette à taux d'intérêt plus élevé. Ramsey vous a recommandé de rembourser d'abord les plus petits soldes de prêts.

Lorsque vous remboursez complètement la plus petite dette, prenez ces paiements supplémentaires et ajoutez-les au montant que vous payez à la prochaine plus petite dette. Répétez jusqu'à ce que vous n'ayez plus de dettes.

La boule de neige de la dette fonctionne bien parce que vous créez un élan. Lorsque vous remboursez une dette, vous gagnez. L'argent est reporté sur la dette suivante, vous la remboursez donc encore plus rapidement. Ça "fait des boules de neige".

La boule de neige de la dette n'est pas optimale financièrement. Tout le monde le sait. Mais cette approche fonctionne parce que les gens remboursent toutes leurs dettes.

Nous savons qu'il est « mieux » de rembourser vos dettes d'intérêt les plus élevées premier. Mais la dette au taux d'intérêt le plus élevé peut avoir un solde énorme et vous n'obtenez jamais le « gagnant » de rembourser une dette entière. On a l'impression de lutter contre la marée. Le boule de neige de la dette vous permet de gagner quelques gains, même si vous perdez un peu d'argent dans le processus. Vous gagnez en élan et en confiance pour tout payer et ne pas abandonner.

Ne laissez pas le parfait être l'ennemi du bien !

Où pouvez-vous trouver des économies ?

Je t'ai eu - voici 105 façons d'économiser de l'argent.

Dans cette liste massive d'idées, il y aura au moins une douzaine que vous pouvez utiliser, dès maintenant, pour économiser les centimes et les dollars dont vous avez besoin pour le prochain cycle d'épargne.

Que pensez-vous de ces types de défis? Les aimer ou les détester ?