Lorsque nous avons acheté notre première maison, il nous a fallu un certain temps pour trouver le droite loger.

Nous acheté notre première maison en 2005 et documenté l'ensemble du processus sur mon blog précédent, Bargaineering, et ce fut une expérience stressante et effrayante.

Nous avons examiné la superficie en pieds carrés, nous avons examiné les chambres et les salles de bains, nous avons examiné les quartiers et les écoles, et nous avons examiné le nombre de places de stationnement et s'il y avait un garage. L'une des choses que nous n'avons pas vraiment examinées d'aussi près était le prix.

Nous avions un budget, mais nous n'avons jamais vraiment cherché à savoir pourquoi notre budget était notre budget. En fin de compte, nous étions très bien. L'hypothèque n'était que légèrement plus élevée que mon loyer précédent, et donc, financièrement, nous étions solides. C'était aussi à une époque où les banques étaient désireuses de vous prêter autant d'argent que possible et exigeaient très peu de documents !

Cependant, acheter accidentellement la bonne quantité de maison n'est pas la bonne façon de le faire. Lorsque nous avons emménagé dans notre résidence secondaire, beaucoup plus grande, nous avons été un peu plus intelligents pour décider quel était notre budget. Cet article vous guidera à travers notre processus de réflexion et comment vous pouvez l'emprunter pour vous aider à décider combien de maison vous pouvez vous permettre.

Combien de maison puis-je me permettre ?

Si vous demandez aux banques, elles sont prêtes à vous prêter autant que vos revenus le permettent. Ils utilisent un calcul simple connu sous le nom de « ratio dette/revenu » (DTI), qui correspond au total de vos paiements mensuels de la dette divisé par votre revenu mensuel total (brut). En d'autres termes, quelle part de votre revenu mensuel est consacrée à vos dettes ?

Le Consumer Finance Protection Bureau a publié des règles modifiant le règlement Z, qui est la loi sur la vérité en matière de prêt, qui comprenait normes pour la « Capacité de remboursement » et « Hypothèque admissible » en réponse aux magouilles de la crise du logement à la fin des années 2000. Les banques doivent évaluer la capacité de remboursement d'un emprunteur et l'une de ces déterminations concerne le ratio dette/revenu.

La règle stipule que le consommateur doit avoir un ratio d'endettement total inférieur ou égal à 43%.

De plus, les directives de Fannie Mae et Freddie Mac exigent un 36% ratio dette/revenu, de sorte que certaines banques préfèrent ce pourcentage inférieur.

Sans surprise, les deux chiffres sont supérieurs à ce qui est recommandé en ce qui concerne le montant que vous devriez dépenser pour le logement. Si vous vous abonnez au Ratio de budgétisation 20-30-50, vous ne devriez pas consacrer plus de 30 % de votre revenu au logement. Peut-être que les 36%-43% tiennent compte de l'accumulation d'équité, mais j'en doute.

Si vous souhaitez revenir au chiffre de 30 %, vous pouvez utiliser des calculateurs hypothécaires pour vous aider à déterminer le montant de votre hypothèque pouvant recevoir un paiement mensuel spécifique. Il ne s'agira que de chiffres approximatifs car le taux d'intérêt de votre hypothèque dépendra de votre cote de crédit. Si c'est bon, vous paierez moins. Si c'est mauvais, vous paierez plus.

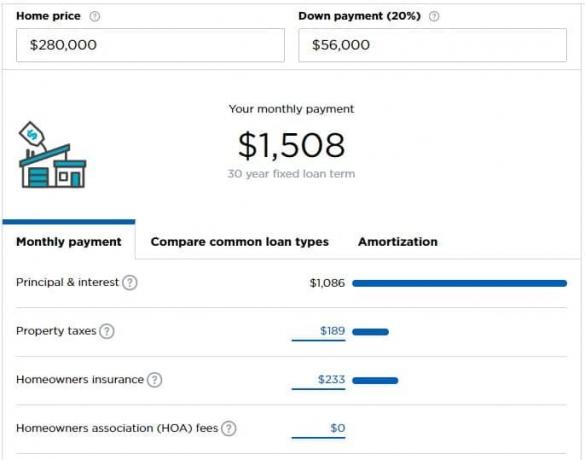

Disons que vous gagnez 5 000 $ par mois (60 000 $ par an) et que vous pouvez vous permettre de dépenser 1 500 $ par mois pour votre prêt hypothécaire (30 %). Selon La calculatrice hypothécaire de Nerdwallet, vous pouvez vous permettre une maison qui coûte 280 000 $ si vous avez 56 000 $ à verser comme mise de fonds.

La calculatrice fait quelques hypothèses que vous devrez peut-être ajuster en fonction de votre situation.

De combien de maison ai-je besoin ?

Parfois, c'est la meilleure question mais celle qui n'est pas posée.

De combien de maison avez-vous vraiment besoin? Est-ce une chambre pour vous et votre partenaire plus une pour chaque enfant? En plus, un bureau? Un atelier de travail? Combien d'enfants voulez-vous?

Ce sont toutes de bonnes questions et vous seul connaissez la réponse.

Ensuite, vous devez vous demander: est-ce votre « maison de départ », votre « maison pour toujours » ou est-ce juste une maison en cours de route ?

Personnellement, je n'aime pas les termes « maison de départ » ou « maison pour toujours » car cela vous donne la fausse idée que vous devez déménager dans une maison plus grande. Vous ne le faites pas. Vous et votre famille êtes ce qui fait d'une maison une maison, et c'est la maison qui compte. Je sais que parfois l'argent peut être un peu impersonnel, mais je ne veux pas laisser entendre qu'il est complètement impersonnel en utilisant ces termes.

À moins que des facteurs externes ne vous y obligent, je pense que vous ne devriez jamais acheter qu'une seule maison. Les frais de transaction sont astronomiques (6% sur une vente, plus toutes les taxes et frais). Les coûts de portage sont astronomiques (les taxes foncières à elles seules sont brutales; ne regardez même pas les intérêts hypothécaires ou l'entretien).

Dans un monde idéal, vous loueriez jusqu'à ce que vous achetiez une maison, vivriez dans cette maison pendant les années où vous élevez des enfants (ou non, si vous décidez que vous ne le souhaitez pas), puis réduisez vos effectifs à la retraite.

Essayez « Playing House » financièrement

Une fois que vous avez décidé combien de maison vous pouvez vous permettre, essayez de faire les « versements hypothécaires » dans un fonds pour la maison.

Prenez votre futur versement hypothécaire, déduisez ce que vous payez actuellement en logement et mettez l'excédent en épargne.

Par exemple, disons que vous décidez que vous pouvez vous permettre un versement hypothécaire mensuel de 1 500 $, mais que vous payez 1 200 $ de loyer. Prenez les 300 $ supplémentaires et mettez-les dans un compte d'épargne séparé.

Votre budget le gère-t-il sans problème? Génial! Vous n'êtes pas surchargé.

Votre budget vous fatigue un peu? Avez-vous simplement envie de votre bonus annuel ou d'un augmenter? Considérant un agitation latérale pour compléter vos revenus? Peut-être que vous achetez trop de maison. Mieux vaut le savoir tout de suite que de le savoir après avoir emménagé !

Considérez vos nouvelles dépenses

Si vous voulez passer à un autre niveau, pensez à toutes les dépenses futures que vous aurez avec la maison.

Vos utilités seront-elles plus élevées? Devrez-vous payer pour des services supplémentaires ?

Essayez de transférer toutes ces dépenses supplémentaires, tout en déduisant toutes les dépenses que vous n'aurez pas dans la nouvelle maison, sur un compte d'épargne afin que votre budget ait une idée de la vie avec un paiement de logement plus important.

Quelles sont les nouvelles dépenses que vous n'auriez peut-être pas eues en tant que locataire ?

- Entretien et réparation des appareils électroménagers – Vous êtes maintenant responsable de votre: réfrigérateur, four, cuisinière, chauffe-eau, CVC ou fournaise et autres appareils électroménagers. UNE garantie de la maison ou un plan de service peut aider à couvrir une partie des coûts, mais il s'agit toujours d'une nouvelle dépense.

- Plus de meubles pour une plus grande superficie – S'il est plus grand, vous aurez besoin de meubles pour remplir ces zones.

- Frais d'association de propriétaires

- L'assurance habitation

- Autres entretiens et réparations – Une pelouse à tondre? Des arbustes à entretenir ?

- Moquette, peinture, autres améliorations cosmétiques

- Services publics plus élevés – Un espace plus grand signifie plus d'électricité et d'énergie pour chauffer et refroidir.

Vous serez surpris du nombre de choses qui coûtent de l'argent dans une maison !

Si vous mettez ces fonds de côté, vous aurez un point positif sur la route: lorsque viendra le temps d'acheter la maison, les économies supplémentaires peuvent servir de acompte.