Le Lending Club est un poste à poste (P2P) plate-forme de prêt qui sort le banquier de la banque. Les investisseurs prêtent de l'argent directement aux emprunteurs via le site Internet, permettant à chacun de bénéficier du taux d'intérêt établi pour chaque prêt.

Et tout aussi important, toute la transaction se déroule en ligne, éliminant ainsi le besoin de réunions en face à face parfois embarrassantes, courantes avec les prêts bancaires. C'est une solution gagnant-gagnant, car l'investisseur et l'emprunteur bénéficient du processus du Lending Club. Lire plus d'informations ici sur obtenir un prêt !

Lending Club est légitime pour les investisseurs et les emprunteurs. Cet examen du Lending Club, contrairement à d'autres, examinera le service des deux côtés de l'accord. Assurez-vous de lire mon expérience ci-dessous avant d'investir ou d'emprunter avec Lending Club. Découvrez d'autres excellentes façons d'investir en lisant notre M1 Finance Investing Review ainsi que.

Table des matières

- Club de prêt en un coup d'œil

- Le club de prêt est-il fait pour vous?

- Examen du club de prêt pour les investisseurs

- Examen du club de prêt: pour les emprunteurs

- Comment j'investis en utilisant le Lending Club

- Comment le club de prêt se compare-t-il?

- La ligne de fond

Club de prêt en un coup d'œil

- Le prêt entre particuliers, qui met en relation les emprunteurs et les investisseurs

- Investissement minimum de 1 000 $

- Rendements moyens entre 5,06 % et 8,74 %

- Prêts personnels jusqu'à 40 000 $; Prêts commerciaux jusqu'à 300 000 $; Prêts médicaux jusqu'à 50 000 $

- Le mieux adapté pour emprunteurs à bon crédit et investisseurs à revenu plus élevé

Le club de prêt est-il fait pour vous?

Êtes-vous un investisseur qui cherche à gagner plus que le taux en vigueur?

Êtes-vous un emprunteur qui souhaite payer moins que ce que les banques facturent ?

Lending Club a transformé le système bancaire en raison de son modèle de prêt peer-to-peer qui fait exactement ces promesses. Et après avoir eu mon premier aperçu de l'investissement P2P, j'ai réalisé que je devais faire un examen du Lending Club. C'est un service adapté à ceux qui cherchent à investir aussi peu que 1 000 $ ou jusqu'à 20 000 $. Et ils offrent une multitude de produits de prêt, du personnel au médical en passant par les entreprises, dont beaucoup sans garantie.

Cela dit, il y a quelques inconvénients, ou du moins des choses dont il faut être conscient.

Je couvrirai les tenants et aboutissants du prêt entre particuliers via Lending Club sous trois angles différents :

- L'investisseur

- L'emprunteur

- Mon expérience personnelle

Examen du club de prêt pour les investisseurs

Avec des taux d'intérêt sur les investissements à revenu fixe sûrs se situant généralement en dessous de 1%, Lending Club offre une réelle opportunité d'obtenir des rendements considérablement plus élevés. En fait, vous pouvez obtenir des rendements moyens compris entre 5,06 % et 8,74 % (ai-je votre attention maintenant ?).

Ce sont des taux attractifs, mais juste pour être clair, il y a plus de risques avec les investissements du Lending Club qu'avec les certificats de dépôt bancaires. De plus, il y a certaines exigences que vous devez remplir en tant qu'investisseur. N'oubliez pas que plus la récompense potentielle est élevée, plus le risque est élevé.

Exigences des investisseurs

Les notes ne sont pas disponibles dans tous les états. Pour investir dans des billets via la plateforme LendingClub, vous devez résider dans l'un des États suivants ou dans le district de Columbia: Alabama, Arkansas, Californie, Colorado, Connecticut, Delaware, Géorgie, Hawaï, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiane, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, Dakota du Sud, Tennessee, Utah, Vermont, Virginie, Washington, Virginie-Occidentale, Wisconsin et Wyoming.

Si votre état ne figure pas dans la liste ci-dessus, vous pouvez être autorisé à négocier des billets via le marché secondaire. À l'heure actuelle, les résidents de l'Ohio ne sont pas en mesure d'investir dans des billets.

Selon l'état dans lequel vous vivez, il y a des exigences de revenu pour investir dans Lending Club. Dans la plupart des États, c'est un minimum de 70 000 $ par an, bien qu'il puisse être plus élevé dans certains États. En règle générale, l'exigence de revenu ne s'applique pas si vous avez une valeur nette minimale de 250 000 $. La plate-forme exige également que vous n'investissiez pas plus de 10 % de votre valeur nette dans les billets du Lending Club.

Le compte d'ouverture minimum avec Lending Club est de 1 000 $ et 25 $ est le minimum requis pour investir dans un seul billet. Pour les comptes de retraite, le minimum à ouvrir est de 5 500 $.

Club de prêt IRA

Vous pouvez également détenir des investissements du Lending Club dans le cadre d'un compte de retraite individuel (IRA). Vous pouvez le faire via un IRA autogéré du Lending Club. Lending Club IRA nécessite un dépôt initial de 5 500 $. Ce montant vous permet de commencer à investir à un niveau supérieur et élimine le besoin de frais de gestion mensuels.

Les Lending Club IRA se présentent sous deux formes, IRA traditionnel ou alors Roth IRA. Comme vous le savez, je suis un grand fan du Roth IRA. Ce n'est qu'une autre façon d'investir dans votre avenir. Mais je ne garderais pas tout votre argent de retraite là-bas. Les Roth IRA ne conviennent pas à tout le monde, alors assurez-vous de parler à un conseiller financier avant de vous inscrire pour ce type d'investissement spécifique. En savoir plus sur Limites de cotisation Roth IRA ici.

Choisir les billets dans lesquels investir

Il existe deux façons d'investir avec Lending Club. Investissement manuel est l'endroit où vous parcourez les prêts disponibles et choisissez ceux dans lesquels vous investirez un à la fois. Mais vous pouvez aussi utiliser investissement automatisé dans lequel vous définissez des critères d'investissement, et les notes sont sélectionnées automatiquement en fonction de ces critères.

Bien que vous puissiez investir dans des prêts individuels, il est généralement préférable de les acheter en fractions (appelées Remarques). Vous pouvez acheter des billets par incréments de 25 $. À tout le moins, vous pouvez acheter un intérêt fractionnaire sur 200 prêts avec un investissement total de 5 000 $. Cela vous permettra de minimiser le risque lié à l'investissement dans un seul prêt.

Collecte des retours sur investissement

Il est important de comprendre que les billets dans lesquels vous investissez ne sont pas comme des certificats de dépôt. Chaque billet représente un prêt qui vous sera remboursé sur la durée du prêt. Ces paiements comprendront à la fois les intérêts et le principal.

Cela signifie qu'à la fin de la durée du prêt, le prêt sera complètement éteint (y compris 100 % de votre capital initial investi). Pour cette raison, vous devrez réinvestir les paiements reçus de façon continue au fur et à mesure que vous recevez des paiements.

Types de prêts du club de prêt et classement des prêts

La durée du prêt est de 36 mois ou de 60 mois et est à taux fixe. Plus de 80 % des prêts du Lending Club sont contractés pour refinancer des prêts existants et des soldes de cartes de crédit. Semblable à d'autres prêts entre pairs, les emprunteurs sont évalués – et les prêts sont tarifés – en fonction des cotes de crédit et de crédit, des ratios dette/revenu (DTI), de la durée de vos antécédents de crédit et de votre activité de crédit récente.

Chaque prêt se voit attribuer une note allant de « A » (le plus élevé) à « G » (le plus bas). Plus la note est élevée, plus le taux est bas.

Dans chaque note de lettre, Lending Club attribue également un rang numérique compris entre 1 et 5 (A1, A2, A3, A4, A5). Ces sous-notes numériques s'ajustent à d'autres facteurs, tels que le montant et la durée du prêt. Par exemple, un montant de prêt de 5 000 $ serait considéré comme à faible risque et entraînerait en fait une amélioration de la sous-note. En revanche, le prêt maximum de 35 000 $ est un risque plus élevé et pourrait transformer une note B1 en une note B4 ou B5, entraînant un taux d'intérêt légèrement plus élevé.

Acheter et vendre des billets avant qu'ils ne mûrissent

Lending Club propose sa plateforme de trading de billets via Investissement folio où vous pouvez vendre la partie restante d'un billet dans certaines circonstances. Il s'agit d'un marché où les investisseurs peuvent acheter et vendre des billets du Lending Club entre eux.

Pour participer à ce marché, vous devez également ouvrir un compte de trading Folio Investing via Lending Club. Il n'y a pas de frais si vous achetez des billets sur la plateforme de trading, mais des frais de 1% sont facturés si vous vendez un billet.

Risques liés aux prêts et comment les minimiser

Il est important de réaliser que les investissements détenus via Lending Club ne sont pas des actifs bancaires et, en tant que tels, ils ne sont pas assurés par la FDIC. Les prêts individuels peuvent faire défaut, et s'ils le font, vous perdrez cette partie de votre investissement.

De plus, un paiement manqué par un emprunteur signifie que vous n'obtiendrez pas le paiement de ce prêt ce mois-ci. Lending Club utilise les « meilleures pratiques » pour collecter les paiements des emprunteurs en souffrance, mais certains feront néanmoins défaut.

Lorsqu'un paiement est en souffrance, vous, en tant qu'investisseur, devrez payer des frais de recouvrement de 18% si le prêt est en souffrance depuis au moins 16 jours mais qu'aucun litige n'est impliqué. Si un litige est nécessaire, vous devrez payer 30% des honoraires horaires d'un avocat, plus les frais d'avocat.

Si les efforts de recouvrement échouent et qu'il est évident que l'emprunteur ne peut pas rembourser le prêt, le prêt sera annulé une fois qu'il sera en souffrance depuis 150 jours. Lorsque cela se produit, le solde du capital restant du billet sera déduit du solde du compte de l'investisseur. Tous les fonds récupérés par la suite sur les prêts en souffrance seront restitués aux investisseurs au prorata. Il s'agit d'un risque connu si vous investissez dans Lending Club, et vous le voyez rarement apparaître dans toute réclamation que les gens ont sur le site.

Tout comme c'est le cas lorsque vous investissez dans un portefeuille d'actions et d'obligations, il existe des moyens d'investir dans Lending Club qui réduiront votre risque global. La stratégie la plus évidente, bien sûr, consiste à répartir votre investissement sur de nombreux prêts différents – des centaines si vous êtes en mesure de le faire.

Vous pouvez minimiser vos risques en fixant certaines conditions de prêt. Par exemple, vous pouvez décider de définir un pointage de crédit supérieur à celui requis par Lending Club (actuellement 660). Vous pouvez également mettre l'accent sur les prêts dans lesquels les emprunteurs refinancent des dettes existantes plutôt que de contracter de nouvelles dettes. La stabilité de l'emploi est également un facteur. Une personne qui travaille dans son domaine depuis un certain nombre d'années est susceptible d'être plus employable qu'une personne qui débute.

Un faible DTI est également un facteur positif. Par exemple, vous pouvez vous assurer que les emprunteurs dans lesquels vous investissez ont un DTI inférieur, disons, à 30 %. Cela signifie que leurs dépenses mensuelles fixes, y compris leurs dépenses de logement, le nouveau paiement de prêt et tout autre paiement fixe ne dépassent pas 30 % de leur revenu mensuel brut total.

Frais pour les investisseurs

Des frais sont facturés aux investisseurs avec Lending Club. Cependant, les frais ne sont perçus que lorsque vous recevez un paiement d'un emprunteur. Par exemple, des frais de service de 1% sont perçus sur chaque paiement reçu.

Investir via Lending Club peut vous offrir une excellente diversification des revenus élevés dans un portefeuille à revenu fixe. Le simple fait d'investir une partie de votre allocation de titres à revenu fixe dans des billets Lending Club peut augmenter le rendement global de vos placements à revenu fixe.

Examen du club de prêt: pour les emprunteurs

Non seulement vous pouvez investir avec Lending Club, mais vous pouvez également emprunter avec Lending Club! Vraiment, quels que soient vos besoins, vous pouvez obtenir une offre fantastique via Lending Club.

Vous pouvez généralement obtenir des taux d'intérêt plus bas sur les prêts via Lending Club que dans une banque. Vous pouvez également demander un prêt sans jamais sortir de chez vous. Tout se fait en ligne via le site Web, éliminant pratiquement le besoin d'une réunion en face à face inconfortable dans les bureaux de la banque. Et si votre prêt est approuvé, vos fonds arriveront dans quelques jours.

Comment fonctionne le processus de prêt du club de prêt

Il s'agit d'un processus simple en plusieurs étapes qui ressemble à ceci :

- Remplissez une demande sur LendingClub.com.

- Votre demande est évaluée et votre pointage de crédit est retiré (il s'agit d'une « enquête non contraignante » qui n'aura pas d'impact négatif sur votre pointage de crédit).

- Comme décrit dans la section précédente, on vous attribue une note de risque comprise entre A1 (note la plus élevée, taux le plus bas) et G5 (note la plus basse, taux le plus élevé). Encore une fois, cette note est basée sur une combinaison de votre cote de crédit et de vos antécédents de crédit, de votre emploi, de vos revenus et de votre ratio dette/revenu (DTI).

- Votre prêt est assorti d'un taux d'intérêt basé sur votre niveau de risque.

- Différentes offres de prêt vous sont proposées.

- Les investisseurs examineront vos critères et la qualité de votre prêt et décideront s'ils souhaitent y investir.

- Une fois que toutes les parties ont accepté la transaction, le prêt est accordé et vos fonds sont disponibles en quelques jours.

Si vous êtes préoccupé par la confidentialité pendant le processus de candidature, vous n'avez pas besoin de l'être. Les investisseurs du Lending Club ne connaîtront jamais votre identité, vous pourrez donc emprunter de manière totalement anonyme. Le site promet également de ne jamais vendre, louer ou distribuer vos informations à des sites Web tiers à des fins de marketing.

Profil des emprunteurs du club de prêt

Le Lending Club sélectionne les emprunteurs et les entreprises avec leur processus de sélection de crédit.

Vous devrez avoir un minimum de 600 points de crédit pour même être pris en considération. Vous ne trouverez ces informations nulle part sur LendingClub.com car ils ne partagent pas ouvertement leurs critères de prêt. Vous pouvez être assuré que si vous avez une cote de crédit décente, des antécédents de crédit de plusieurs années et un ratio dette/revenu raisonnable, vous obtiendrez l’approbation d’un prêt.

Selon les données les plus récentes disponibles, l'emprunteur moyen avec Lending Club avait :

- Plaie de crédit – 699

- Revenu – 74 414 $

- Historique de crédit – 16,2 ans

- Ratio dette non hypothécaire/revenu – 17,9 %

N'oubliez pas qu'il y a beaucoup de propriétaires de petites entreprises qui empruntent via Lending Club, donc si vous n'atteignez pas ces moyennes, cela ne devrait pas vous dissuader de postuler.

Quels types de prêts sont disponibles ?

La plupart des sites de prêt P2P accordent des prêts personnels ou des prêts commerciaux, mais très peu font les deux. Lending Club propose à la fois des prêts commerciaux et personnels, et propose également des prêts médicaux spécialement conçus.

Voici un aperçu des types de prêts offerts par Lending Club.

Prêts personnels

Les prêts personnels du Lending Club peut être utilisé pour à peu près n'importe quel but. Cela comprend le refinancement de carte de crédit, la consolidation de dettes, la rénovation domiciliaire, les achats importants, la l'achat, le financement automobile, les prêts verts, les prêts à des fins commerciales, les vacances et les déménagements et déménagement. Vous pouvez même contracter un prêt personnel pour faire installer une piscine dans votre jardin.

Le refinancement par carte de crédit est peut-être le plus intéressant des offres de prêt personnel. Lorsque vous regroupez plusieurs soldes de cartes de crédit en un seul prêt personnel, il en résulte généralement une augmentation de votre pointage de crédit. En effet, le remboursement des soldes de cartes de crédit entraîne à la fois un taux d'utilisation du crédit plus faible et un plus petit nombre de dettes avec des soldes de comptes ouverts. Les deux résultats ont un impact positif sur la façon dont les bureaux de crédit calculent vos cotes de crédit.

La plupart des autres Sites de prêt P2P plafonner le montant de leur prêt personnel à 35 000 $; Lending Club a récemment augmenté sa limite à 40 000 $. De plus, tous les prêts personnels effectués via Lending Club ne nécessitent aucune garantie. Cela inclut même les prêts personnels utilisés pour acheter des automobiles.

Tous les prêts accordés via la plate-forme sont des prêts à tempérament, à taux fixe avec des paiements fixes et entièrement payés à la fin de la durée du prêt. Ces durées peuvent être de deux ans, trois ans ou cinq ans.

Prêts commerciaux

De nombreux prêteurs P2P proposent des prêts commerciaux, mais ce sont en réalité des prêts personnels qui peuvent être utilisés à des fins commerciales. Le Lending Club a un réel programme de prêt commercial. En fait, il ne s'agit pas seulement de prêts aux entreprises, mais aussi de marges de crédit aux entreprises.

Les prêts aux entreprises sont des prêts à taux fixe, à mensualités fixes, d'une durée comprise entre un an et cinq ans. La marge de crédit commerciale fonctionne de la même manière qu'une carte de crédit ou une marge de crédit sur valeur domiciliaire, et vous bénéficiez d'une marge de crédit à laquelle vous pouvez accéder au besoin. Des intérêts ne sont prélevés que sur le montant du solde impayé. Et au fur et à mesure que vous remboursez le solde, vous libérez la ligne pour de futurs emprunts.

Ces prêts et lignes sont disponibles pour des montants allant jusqu'à 300 000 $. Lending Club ne demande pas de plans d'affaires ou de projections, ni d'évaluations et d'assurance titres. Si vous avez déjà contracté un prêt commercial auprès d'une banque, vous savez que ces exigences sont pratiquement les normes de l'industrie.

De plus, pour les prêts et les lignes contractés de moins de 100 000 $, aucune garantie n'est requise. Pour les montants de prêt plus élevés, la garantie est généralement fournie par un privilège général sur l'entreprise, ainsi que par des garanties personnelles des propriétaires de l'entreprise.

Le but des prêts et des lignes est presque illimité. Vous pouvez les utiliser pour la consolidation de dettes, pour refinancer une dette existante, acheter des stocks, acquérir de l'équipement, créer un nouvel emplacement commercial, rénover votre entreprise ou payer des dépenses de marketing.

Prêts médicaux

Il s'agit d'un type de prêt dont le temps est vraiment venu !

Étant donné que les franchises d'assurance maladie et les provisions de coassurance augmentent, Lending Club Personal Solutions vous offre la possibilité de financer les frais médicaux non couverts. Et voici quelque chose d'encore plus intéressant: le prêt peut même être utilisé pour des procédures telles que la restauration des cheveux, la chirurgie bariatrique, la fertilité et les soins dentaires – les procédures qui sont généralement exclues dans la plupart des régimes d'assurance-maladie.

Lending Club propose trois types de prêts à cet effet :

- Forfait à taux fixe

- Plan promotionnel sans intérêt

- Plan tarifaire promotionnel

Lending Club travaille avec des milliers de prestataires de soins de santé qui acceptent des accords de financement via la plateforme. Il est toujours important de s'assurer qu'un fournisseur est l'un de ces participants avant d'avoir des procédures.

Refinancement automatique

Selon Lending Club, « le refinancement automatique consiste à rembourser votre prêt automobile existant et à le remplacer par un nouveau, généralement auprès d'un autre prêteur. Le refinancement de votre prêt auto peut vous aider à économiser de l'argent en obtenant un taux d'intérêt plus bas. Ou vous pouvez réduire vos mensualités en ajustant la durée de votre prêt, libérant ainsi de l'argent pour d'autres responsabilités financières.

En moyenne, les clients qui choisissent de refinancer leurs prêts automobiles avec Lending Club économisent 80 $ par mois.

Pour être admissible au refinancement automobile, votre voiture doit être :

- 10 ans ou plus récent

- Moins de 120 000 milles

- Une automobile qui est utilisée pour un usage personnel.

De plus, votre prêt auto actuel doit avoir :

- Un solde impayé de 5 000 $ à 55 000 $

- A été initié il y a au moins 1 mois

- Au moins 24 mois de paiements restants

Conditions et prix du prêt

Vous pouvez emprunter n'importe quel montant jusqu'à 40 000 $, et bien que les prêts soient généralement utilisés pour le refinancement de la dette ou consolidation de dettes, vous pouvez également emprunter à d'autres fins, comme la rénovation non garantie de l'habitat prêts. Les conditions actuelles sont des prêts à taux fixe de 36 mois ou de 60 mois.

Le montant exact que vous paierez en taux d'intérêt et en frais dépend du type de prêt que vous recherchez, ainsi que de la qualité de votre prêt.

Prêts personnels

Comme indiqué ci-dessus, votre taux d'intérêt sera basé sur votre cote de crédit, qui peut varier entre un maximum de A1 et un minimum de G5. A1 a un TAEG minimum de 10,86 % TAEG. Le taux d'intérêt le plus élevé actuellement possible est de 35,89 %.

Lending Club n'a pas de frais de dossier, mais il a des frais d'origination, ce qui est typique pour les prêteurs P2P. Les gammes de frais d'origination du Lending Club, alors examinez les conditions actuelles pour voir si cela vous convient. Les frais sont déduits du produit du prêt, ils ne seront donc facturés que si vous contractez réellement le prêt.

Lending Club ne facture aucune pénalité de remboursement anticipé sur aucun de ses prêts.

Prêts commerciaux

Ces prêts ont une structure de prix entièrement différente. Selon votre cote de crédit et la solidité financière de votre entreprise, les taux d'intérêt sur les prêts aux entreprises varient entre 9,77 % APR et 35,89 % APR.

Les prêts commerciaux et les marges de crédit nécessitent également des frais de montage. Celui-ci varie entre 3,49 % et 7,99 % du montant du prêt. Et encore une fois, il n'y a aucune pénalité de remboursement anticipé sur les prêts commerciaux et les marges de crédit.

Prêts Solutions Patients

Étant donné qu'il existe trois types de prêts disponibles sous Patient Solutions, il existe également trois types de tarification.

- Forfaits à taux fixe – Ce plan offre un TAP de 4,99 % à 24,99 % en fonction du montant financé et des antécédents de crédit du demandeur pour des durées de 24, 36, 48, 60, 72 ou 84 mois. Les taux commencent aussi bas que 105 $ par mois pour un cas de 5 000 $ à un TAP de 8,99 % sur 60 mois.

- Plans promotionnels sans intérêt – Ce programme de prêt offre un TAP de 0 % pour des durées de 6, 12, 18 ou 24 mois, et pour des montants de prêt allant d'aussi peu que 499 $ à 32 000 $. Après l'expiration du terme sans intérêt, un taux variable de 26,99 % TAEG s'applique sur le solde restant (ce l'arrangement est similaire à celui offert par CareCredit, mais à un taux d'intérêt inférieur après le 0 % initial période d'intérêt). Et si vous pouvez rembourser le prêt dans le délai de 0 % d'intérêt, vous pouvez obtenir des fonds pour des procédures médicales sans avoir à ajouter des intérêts au coût d'une opération déjà coûteuse.

- Plans tarifaires promotionnels– Ce plan offre un TAP de 17,90 % pour 24, 36, 48 ou 60 mois pour des montants de prêt allant de 1 000 $ à 32 000 $. Après cela, achetez un TAP de 26,99 %. L'achat minimum de 1 000 $ pour 24, 36 et 48 mois, et de 2 500 $ pour 60 mois. Les paiements commencent aussi bas que 127 $ par mois pour un traitement de 5 000 $ en 60 mois, le coût total est de 7 620 $.

Mieux encore, il n'y a aucune pénalité pour remboursement anticipé si vous décidez de rembourser votre prêt par anticipation.

Le processus de demande de prêt du club de prêt

Vous démarrez le processus de demande de prêt en vérifiant votre taux. Cela nécessite de fournir uniquement des informations générales et ne devrait pas prendre plus de quelques minutes. Cette étape n'aura aucun impact sur votre pointage de crédit.

Si vous répondez aux critères de prêt, plusieurs offres de prêt vous seront présentées. Vous pouvez ensuite sélectionner l'offre qui correspond le mieux à vos besoins.

Vous soumettez ensuite votre demande et votre prêt est ensuite répertorié pour examen par les investisseurs. Les investisseurs sont ceux qui ont déposé le capital que vous utilisez comme prêt. Votre identité personnelle est protégée pendant ce processus. Votre nom et d'autres informations d'identification personnelle n'apparaissent pas sur votre annonce.

Une fois mis en place, le processus de vérification aura lieu (voir ci-dessous), le prêt fera l'objet d'un examen final, puis les documents de prêt seront préparés.

Le processus de demande de prêt peut prendre aussi peu que trois jours, sur la base d'environ 60% des emprunteurs qui ont reçu des offres via LendingClub, selon les données les plus récentes. Le temps qu'il faudra pour financer votre prêt peut varier.

Processus de vérification

Le Lending Club exigera des documents afin de vérifier votre revenu et votre emploi. Les documents de revenu peuvent nécessiter des talons de paie, des relevés bancaires, des W-2, des allocations de retraite, des 1099 pour les revenus de placement ou des déclarations de revenus. Afin de vérifier l'emploi, Lending Club peut contacter votre employeur.

Comme c'est le cas avec la plupart des prêteurs, P2P ou traditionnels, ils exigeront généralement des copies de documents à des fins d'identification afin de se conformer à la loi fédérale.

Toute la documentation peut être fournie en la téléchargeant sur la plateforme Lending Club.

Prêts de clubs de prêt multiples

Lending Club vous permettra d'avoir deux prêts personnels actifs en même temps. Vous devrez avoir effectué 12 mois de paiements à temps sur votre prêt existant du Lending Club, et vous devez répondre aux critères de crédit actuels pour le deuxième prêt.

Modes de remboursement des prêts

Lending Club configure vos paiements pour qu'ils soient automatiquement déduits de votre compte bancaire - vous recevrez un rappel quelques jours à l'avance par e-mail. Vous pouvez effectuer vos paiements par chèque papier, mais des frais de traitement de 7 $ vous seront facturés pour chaque paiement.

Comment j'investis en utilisant le Lending Club

Ce que je veux vraiment faire aujourd'hui, c'est vous expliquer comment j'investis avec Lending Club. Bien que nous ayons déjà couvert les détails sur la façon d'investir et d'emprunter avec Lending Club, j'ai pensé vous montrer un peu de mon expérience personnelle avec l'investissement en utilisant le prêteur peer-to-peer.

J'investis avec Lending Club depuis quelques années maintenant. Je n'ai pas beaucoup investi, et vous le verrez ici dans une minute parce que je ne l'ai vraiment pas compris et que je voulais d'abord le tester. Je voulais le tester avant 1) d'y investir plus d'argent et 2) avant de recommander aux gens d'y jeter un œil.

Ci-dessous, vous verrez une capture d'écran du site Web. Je suis allé de l'avant et je me suis connecté pour que vous puissiez voir où j'en suis en ce moment. À l'heure actuelle, j'ai investi un total de 2 200 $, donc ce n'est en aucun cas un gros investissement.

Mon rendement annualisé net est de 10,83 %, donc d'emblée, vous pouvez voir que je gagne déjà plus que ce que gagne l'investisseur moyen de Lending Club - presque un point de pourcentage de plus. Ce n'est pas parce que je suis un investisseur unique. Je suis en fait très passif dans la façon dont je choisis mes notes, que je vais vous montrer ici dans une minute.

J'ai actuellement 525 $ en espèces sur mon compte Lending Club que je dois investir, et c'est exactement ce que je vais utiliser aujourd'hui pour vous montrer comment investir.

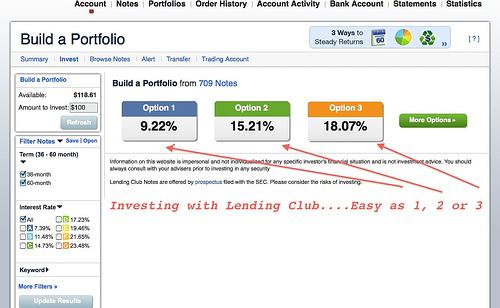

J'aime Lending Club parce qu'ils gardent les choses simples. Pour les personnes qui n'aiment pas passer beaucoup de temps à faire des recherches, elles rendent les choses très, très simples en ce sens que vous pouvez choisir l'option un, l'option deux ou l'option trois. Supposons simplement que vous avez une tolérance élevée au risque et que vous regardez le chiffre de 17%. Vous regardez ce nombre. Tu es en train de baver dessus. Tu le veux. C'est combien vous voulez faire.

En cliquant rapidement sur cette option, ils vous montreront où vous investissez vos billets (les accords que vous avez avec les personnes à qui vous prêtez votre argent). Ils sont classés de la même manière qu'un bulletin ou une obligation.

Au départ, vous remarquerez qu'en allant dans la direction la plus agressive, vous n'avez aucun des investisseurs de type A ou B. Ce sont les gens qui ont votre pointage de crédit le plus élevé. Ils sont moins susceptibles de faire défaut sur leur prêt, il s'agit donc certainement d'une approche à haut rendement lorsqu'il s'agit de prêt entre pairs.

Sur les 525 $ que je dois investir, 100 $ vont dans les billets C, 200 $ dans les billets D, 150 $ dans les billets E et 75 $ dans les billets F. Immédiatement, Lending Club le décompose automatiquement pour vous. Et je ne peux pas vous dire à quel point j'aime ça ! C'est en fait ma stratégie. Je ne sélectionne pas la troisième option. Je sélectionne généralement la première option, mais ils décomposent immédiatement les notes pour vous.

Ils vous montrent également votre taux d'intérêt moyen qui est de 17,9 % (dans cet exemple), mais parce que certains des ces gens vont faire défaut sur leurs prêts, ils estiment que vous perdrez 4,42% sur la base défaut.

Ensuite, il y a les frais de Lending Club de 0,52 %, donc votre retour projeté une fois tout dit et fait sera d'environ 12,25 %. Et c'est approximatif. Peut-être que toutes ces personnes vous remboursent là où vous êtes tous bons et que vous gagnez plus, mais cela devrait juste vous donner une idée.

Notes du club de prêt

Passons rapidement à l'étape suivante. Voici un autre domaine où vous pouvez commencer à voir à quoi servent certains de ces prêts. Par exemple, vous pouvez voir la liste: cartes de crédit, prêts de consolidation de dettes, prêts aux petites entreprises, etc. Vous pouvez réellement voir ce que sont ces notes.

Remarque: Vous devez savoir que je suis en train de suivre ce processus en temps réel, afin que je puisse m'assurer de vous montrer mon processus de réflexion en cours de route et vous obtenez un véritable examen du Lending Club lorsque je passe d'un écran à l'autre.

Le montant restant correspond au montant supplémentaire que cette personne doit emprunter pour s'acquitter de sa dette. Si vous voulez aller plus loin, vous pouvez maintenant en savoir plus sur l'individu, son revenu brut par mois, s'il s'agit d'un propriétaire ou non, sa durée d'emploi, son employeur actuel, son lieu de résidence, son rapport dette/revenu et son crédit plage de scores. Il vous donne juste beaucoup plus de détails sur l'emprunteur.

De plus, si vous le souhaitez, vous pouvez leur poser des questions si vous n'êtes pas sûr de vous ou si vous avez juste besoin d'être rassuré.

Lending Club vous donne en fait quelques questions directes à poser. Ils ont un peu changé cela au cours des dernières années (je pense à cause d'une loi sur la protection de la vie privée), mais ils vous donnent beaucoup de bonnes questions de base à poser.

Une chose que je n'ai pas mentionnée, c'est que sur les 525 $ que je dois investir, en général, seulement 25 $ vont à chacun. note individuelle, c'est donc là que la diversification entre en jeu où vous ne mettez pas tous vos œufs dans un seul corbeille.

Je vais essayer l'option un. Je suis beaucoup plus à l'aise avec cette option. Mon taux de rendement prévu va être inférieur, mais comme vous pouvez le voir, je fais en fait mieux que ce qui était prévu. Je pense que j'ai peut-être fait des investissements à haut risque au début, mais généralement, je suis resté avec la première option. Vous pouvez voir que j'ai beaucoup plus d'emprunteurs B et aucun du côté F et G. Je ne suis pas trop sur le haut rendement. J'aime être un peu plus conservateur avec cet aspect. Immédiatement, ils le décomposent et il semble que je fasse un chevauchement de ma dernière entrée, alors voyons si nous pouvons rectifier cela.

L'autre chose aussi est que vous pouvez réellement choisir le terme de la note. Lending Club vient de commencer avec une note de 36 mois et trois ans. Ils offrent maintenant une note de 60 mois, ce qui représente en fait un peu plus de retour sur celle-ci, mais vous êtes bloqué sur votre propre argent. Vous pouvez également vendre ces billets aussi, donc si vous ne voulez pas les conserver jusqu'à l'échéance, vous pouvez trouver un acheteur - tout comme vendre des actions sur le marché libre.

Choix des options de note

Très bien, voyons si je peux enfin comprendre cela. Je veux juste investir. J'aurais dû commencer par l'option un pour commencer. Recommençons. Désolé pour ça.

Allons-y avec l'option un. Je peux en fait y aller et sélectionner des notes par elles-mêmes. Je peux ajouter plus d'argent à un billet, retirer de l'argent d'un autre billet, etc. Vous avez cette capacité! Vous avez également la possibilité de créer vos propres portefeuilles à partir de zéro, donc si vous souhaitez parcourir toutes les différentes notes disponibles, vous pouvez également le faire. Personnellement, je ne m'y intéresse pas, donc je n'en ai pas. Donc, avec 525 $, je vais investir dans 21 billets différents et mon taux de rendement moyen sera d'environ 9,58 %. Un rapide coup d'œil aux notes et nous allons passer la commande.

Vous pouvez alors donner un nom à votre portefeuille. Je n'ai pas très bien géré cela, donc je vais simplement l'attribuer au "portefeuille 10" et nous pourrons partir de là. Je vais bientôt avoir une confirmation.

Une chose notable est que je viens d'investir 525 $ dans 21 billets individuels. Très probablement, toutes ces notes n'obtiendront pas l'intégralité du financement. Dans certains cas, vous n'obtiendrez pas l'investissement que vous recherchiez initialement. Dans ce cas, vous seriez remboursé. De là, vous pouvez sortir et trouver de nouvelles notes. Cela arrivera très probablement, juste pour que vous le sachiez.

Voilà comment investir avec Lending Club. C'est si simple ! En ce qui concerne à qui je recommanderais cela - ce n'est pas un remplacement de compte d'épargne. Ceci n'est pas un certificat de remplacement de dépôt. Même si vous pouvez obtenir une note de trois ou cinq ans, vous pourriez considérer cela comme un CD de trois ou cinq ans.

Comment Lending Club s'intègre dans mon portefeuille global

Comment puis-je voir Lending Club dans mon portefeuille d'investissement global? Eh bien, nous avons déjà notre fonds d'urgence et nous avons notre compte d'épargne - c'est juste quelque chose pour compléter ce que je fais dans mes actions. Comme je l'ai dit, je n'ai qu'un petit investissement maintenant, mais après avoir effectué mon examen initial du Lending Club, nous prévoyons de transférer un peu plus d'argent là-bas.

Nous construisions une maison, nous faisions d'autres améliorations et avions un troisième enfant, nous voulions donc avoir plus d'argent que nous ne le devrions probablement, mais nous nous sentions simplement plus à l'aise de le faire. Maintenant que nous avons réglé certaines de ces choses, je suis certainement beaucoup plus à l'aise pour transférer un peu plus d'argent dans le Lending Club et commencer à générer plus d'intérêts.

Je dois également dire que je n'ai jamais eu de défaut de notes sur Lending Club jusqu'à présent. Je le fais depuis un peu plus de deux ans, et je crois que je n'ai pas encore eu de défaut. Je ne dis pas que non, mais je n'en ai pas encore eu. Si je le fais, je le signalerai certainement.

Si vous avez d'autres questions, faites le moi savoir. Vous trouverez un lien d'affiliation, donc si vous cliquez et ouvrez un compte, je gagne un peu d'argent pour vous en faisant cela. Vous pouvez également vous rendre directement sur LendingClub.com. Je ne toucherai pas la commission et ça me va aussi.

Si vous avez d'autres questions sur mon avis sur le Lending Club ou si vous avez des expériences, n'hésitez pas à partager. J'aimerais en savoir plus à ce sujet car cela devient plus une approche d'investissement traditionnelle pour beaucoup de gens.

Comment le club de prêt se compare-t-il?

Que vous soyez un investisseur à la recherche d'un taux de rendement supérieur à la moyenne ou un emprunteur à la recherche de programmes de prêts plus abordables, vous trouverez ce que vous cherchez chez Lending Club. Voici comment Lending Club se compare à quelques concurrents.

- TAEG est : 10.68-35.89%

- Durée du prêt: 36 mois ou 60 mois

- Montant du prêt: $1,000-$40,000

- Pointage de crédit minimum : 600

- TAEG est : 7.95 – 35.99%

- Durée du prêt: 3 à 5 ans

- Montant du prêt: $2,000 – $40,000

- Pointage de crédit minimum : 640

- TAEG est : 5.99 – 21.20%

- Durée du prêt: 2 à 7 ans

- Montant du prêt: $5,000 – $100,000

- Pointage de crédit minimum : 648

N'oubliez pas que vous seul pouvez déterminer ce qui vous convient en matière de prêt entre particuliers. Je ne recommanderais pas de mettre tous vos œufs dans le panier du Lending Club, mais c'est certainement un choix approprié pour les investisseurs bien établis ou les emprunteurs ayant besoin d'argent.

Pour plus d'informations, vous pouvez lire un examen complet de Prospérer et Sofi.

La ligne de fond

Le Lending Club est vraiment destiné aux emprunteurs dont la cote de crédit est bonne à excellente. Leurs prêts sont une véritable aubaine pour les propriétaires de petites entreprises et autres qui ont été touchés par le resserrement de tous leurs critères de prêt par les banques.

La taille de l'entreprise et ses nombreuses années d'expérience en tant que marché de prêt permettent aux emprunteurs et aux investisseurs de savoir qu'ils travaillent avec une entité solide. Bien que le processus d'approbation prenne un peu plus de temps qu'avec certains des autres prêteurs P2P, c'est parce qu'ils sont dédié à permettre aux individus de choisir les prêts dans lesquels ils veulent investir plutôt que de garder une grande réserve d'argent de investisseurs.

Jetez un œil au club de prêt aujourd'hui et voyez si c'est bon pour vous!

Veuillez noter: cet article contient des liens d'affiliation qui peuvent me donner une commission pour votre inscription aux services répertoriés. Pourtant, mes opinions sont les miennes et je ne vous tromperais pas.

Avis de non-responsabilité: tous les prêts consentis par WebBank, membre de la FDIC. Votre taux réel dépend de la cote de crédit, du montant du prêt, de la durée du prêt et de l'utilisation et de l'historique du crédit. Le TAEG varie de 6,95 % à 35,89 %*. Les frais de montage varient de 1 % à 6 % du solde du capital initial et sont déduits du produit de votre prêt. Par exemple, vous pourriez recevoir un prêt de 6 000 $ avec un taux d'intérêt de 7,99 % et des frais de montage de 5,00 % de 300 $ pour un TAEG de 11,51 %. Dans cet exemple, vous recevrez 5 700 $ et effectuerez 36 paiements mensuels de 187,99 $. Le montant total remboursable sera de 6 767,64 $. Votre TAEG sera déterminé en fonction de votre crédit au moment de la demande. Les frais d'origination moyens sont de 5,49 % au premier trimestre 2017. En Géorgie, le montant minimum du prêt est de 3 025 $. Dans le Massachusetts, le montant minimum du prêt est de 6 025 $ si votre TAEG est supérieur à 12 %. Il n'y a pas d'acompte et il n'y a jamais de pénalité pour remboursement anticipé. La clôture de votre prêt est subordonnée à votre accord sur tous les accords et informations requis sur le site Web www.lendingclub.com. Tous les prêts via LendingClub ont une durée de remboursement minimale de 36 mois. L'emprunteur doit être citoyen américain, résident permanent ou être aux États-Unis avec un visa de longue durée valide et avoir au moins 18 ans. Un compte bancaire valide et un numéro de sécurité sociale sont requis. Prêteur de logement égal. Tous les prêts sont soumis à une approbation de crédit. L'adresse physique de LendingClub est: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Par avis collectés et authentifiés par Bazaarvoice conformément aux exigences d'authentification de Bazaarvoice, pris en charge par la technologie anti-fraude et l'analyse humaine. Tous les avis peuvent être consultés sur lendingclub.com