Olemme kaikki haaveilleet miljoonien voittamisesta lotossa. Ihmiset kuitenkin harvoin keksivät, miten he aikovat hallita äkillistä vaurautta. Lottovoittajat todennäköisemmin julistaa konkurssin vain yhdestä viiteen vuotta myöhemmin kuin keskimääräinen amerikkalainen.

Koska suurin osa tuhoista on odottamattomia, ihmiset eivät koe tarvetta valmistautua niihin riittävästi. Mutta kaikki yllätykset eivät ole monen miljoonan dollarin arpajaisia. Yllätyksiä voi tulla myös perinnöistä tai oikeusjutuista.

Vaikka se ei todennäköisesti ole kymmeniä miljoonia, jopa 100 000 dollarin perinnöllä voi olla merkittävä vaikutus, ja jos sitä hoidetaan oikein, se voi jopa muuttaa elämää. Siksi on niin tärkeää suunnitella etukäteen.

Tässä artikkelissa:

Mikä on Windfall?

Yleisesti ottaen a taloudellinen tuho on odottamaton, suuri määrä rahaa, jonka saatat saada. Tästä muodostuu aika laaja kategoria. Esitimme kaksi merkittävää esimerkkiä arpajaiset ja perintö, mutta on monia tapoja, joilla saatat löytää itsesi nauttimasta satunnaisesta elämästäsi.

Karkeasti kaikki satumat kahteen ämpäriin: Joko jotain erittäin hyvää tai jotain valitettavaa tapahtui sinulle.

- Positiivista on se, että se voisi olla klassinen esimerkki lottovoitosta tai leikkauksesta onnistuneesta sopimuksesta työssä.

- Muita syitä voivat olla ostajan löytäminen tavaralle, jota et koskaan uskonut voivasi myydä, kuten antiikki- tai kokoelma.

- Myrskyt voivat johtua myös epäedullisista olosuhteista, kuten perinnöstä kuolleelta läheiseltä rakkaalta tai oikeusjutun seurauksena.

Taloudelliset tuhot erotetaan tyypillisistä työbonuksista, koska ne tulevat yllätyksenä ja ovat yleensä suuria verrattuna nykyisiin tuloihisi. Näillä kahdella tekijällä voi olla suuria seurauksia sille, joka on saanut satunnaisen tuloksen.

Kuinka hallita äkillistä vaurautta

Äkilliseen rikkauteen tuleminen kuulostaa ehdottomalta siunaukselta, mutta kuten sanonta kuuluu, ilmaisia lounaita ei ole. Monet äkillisten tuhojen kustannuksista ovat aineettomia eivätkä liity rahaan, vaan asioita, jotka vaikuttavat suhteisiisi ja omaa mielenterveyttä. Mielestämme tämä on ratkaisevasti huomiotta jäänyt tekijä, joka voi johtaa katastrofiin tietyissä tapauksissa; paras tapa valmistautua näihin jännitteisiin on olla tietoinen.

1. Ole tietoinen psykologiastasi

On mahdotonta ennustaa tarkasti, kuinka joku voi toimia, kun niin monet tekijät tulevat mukaan - kuten perhesuhteet, tuloluokka, kasvatus ja paljon muuta. Yksi yleismaailmallinen neuvo, jonka voimme tarjota, on olla tietoinen kaikista persoonallisuutesi muutoksista ja muistuttaa itseäsi pysymään maassa. Hyvä yleinen nyrkkisääntö on ajatella, miten käyttäytyisit, jos et olisi saanut mitään odottamatonta, ja jatkaa sen mukaisesti

2. Pidä päivän työsi

Monet tuntevat vapauden tunteen tullessaan yllättävälle rahalle, mutta palataan takaisin ensimmäiseen vinkkiimme - paras neuvo on ei muuta elämäntyyliäsi. Sinun tulee aina pitää työtäsi kallioperänäsi ja vakaana tulona. Jos yrität korvata tulosi saamallasi kertamaksulla, olet vaarassa käyttää kaiken ennenaikaisesti sen sijaan, että sallisit satunnaisen kasvavan ja hyödyttävän sinua pitkällä aikavälillä.

3. Varo Lifestyle Creepia

Tämä ajatus on vaarallinen niin monella tasolla, ja nykyisen tilanteesi vertaaminen muihin on peli, joka ei yksinkertaisesti lopu. Jos ylität kadehtamasi elämäntavan, siirryt yksinkertaisesti seuraavaan naapuriin, joka saa sinut kateelliseksi. Tämä vahvistaa sykliä, jossa ostat jatkuvasti kalliimpia asioita etkä nauti niistä.

Seuraava elämäntapojen hiipimisen ongelma on, että vaikka elämäntyylisi näyttää ylellisemmältä, todellinen arvosi pysyy samana tai jopa pienenee. Kun tulosi kasvavat, kulut kasvavat samaan tahtiin, jättäen sinut teknisesti samaan tilaan kuin ennen. Pahimmassa tapauksessa uudet kulut ylittävät tulosi.

Viimeinen ongelma elämäntapojen hiipumisessa ja tuhoissa on se, että ne eivät ole kasvaneet tulot, vaan suuret kertamaksut. Jos olet tarpeeksi luova, voit helposti löytää tapoja käyttää koko satunnainen elämäntapasi parantamiseen ja jäädä ilman tapaa ylläpitää tätä elämäntapaa. Todennäköisesti seuraava on tuskallinen prosessi, joka myös heikentää uutta elämääsi.

4. Puhu ystävillesi ja perheellesi

Muista, että vaikka on hankalaa käydä tämä keskustelu etukäteen, on parempi olla ennakoiva kuin tuntea olosi epämukavaksi joutuneeksi.

5. Määritä verovaikutuksesi

Toinen asia, jonka ihmiset useimmiten unohtavat, on verot. Lähes kaikki satunnaiset verotetaan ja korko voi vaihdella merkittävästi sen mukaan, missä olet ja millainen se on. Kun suunnittelet kulutusta tai säästät satunnaisia summasi, sinun tulee aina katsoa verojen jälkeistä numeroa saadaksesi rehellisemmän kuvan siitä, mitä sinun on työskenneltävä.

Sattuma voi kohottaa sinut korkeampaan veroluokkaan. Tällä voi olla kauaskantoisia seurauksia elämääsi, myös asioihin, jotka eivät liity täysin satunnaisesti, ja se on tärkeä näkökohta.

Jos sinulla on veroneuvoja, sinun kannattaa harkita puhumista ammattilaiselle, samoin kuin kaikkiin odottamattomien asioiden hallintaan liittyviin kysymyksiin voi vastata taloudellinen neuvonantaja, kuten Paladin -rekisteri. A taloudellinen neuvonantaja voi suunnitella tarpeitasi vastaavan suunnitelman ja hyödyntää taloudelliset odottamattomuutesi.

Mitä tehdä satunnaisella rahalla

Mitä sinun pitäisi siis oikeasti tehdä rahattomalla rahalla? Alla olevien suositusten tärkeysjärjestys muuttuu henkilöstä toiseen. Jollakin, jolla on korollista velkaa kolmella luottokortilla, ja jollakin, joka ei ole velkaa, on ilmeisesti erilaiset tarpeet.

Maksa velkasi

Yksi velkatyyppi, jonka voimme yleisesti samaa mieltä joka on maksettava pois heti, on korkean koron velka. Tämä voi olla palkkapäivälaina tai luottokorttivelka, joka usein ylittää 20%: n vuotuisen korkoprosentin (APY) ja voi heikentää luottoa.

Ei todellakaan ole mitään hyvää syytä pitää tällaista velkaa tärkeintä olisi päästä eroon siitä ASAP.

Luo hätärahasto

Kuinka paljon sinun pitäisi olla hätärahastossasi, on keskustelua. Normaali ajattelu on, että kuluja on kolmesta kuuteen kuukauteen. Näin voit saada riittävän hyvän puskurin noustaksesi jaloillesi pahimmassa tapauksessa. Voit myös aloittaa kolmella kuukaudella ja lisätä sitä hitaasti kuukausittain, kunnes saavutat kuuden kuukauden kulut. Ei kuitenkaan ole mitään syytä liioitella ja säästää yli tämän summan.

Aseta sivulle pieni annos huvin vuoksi

Sijoita rahasi

Seuraavat vaiheet koskevat yllättävän yllätyksen ottamista ja sen muuttamista sellaiseksi, joka kestää mahdollisesti sukupolvia. Avain tähän on sijoittaminen.

On syytä, että Albert Einstein piti korkoa maailman kahdeksantena ihmeenä - jopa vain 10 000 dollaria, joka on sijoitettu 12 prosentilla vuodessa 25 vuoden aikana, nousee 170 000 dollariin. Jos päätät lisätä 100 dollaria kuukaudessa tuon 25 vuoden aikana 10 000 dollarin päälle, tämä summa lisää 338 621 dollaria!

Mitä päätät sijoittaa rahasi on täysin henkilökohtainen valinta, ja sen pitäisi olla kriittinen askel, josta keskustelet kanssasi taloudellinen neuvonantaja, mutta pitkäaikaiseen sijoittamiseen, johon et kosketa sijoitustasi, on muutamia strategioita, jotka ylittävät yksinkertaisen indeksirahaston.

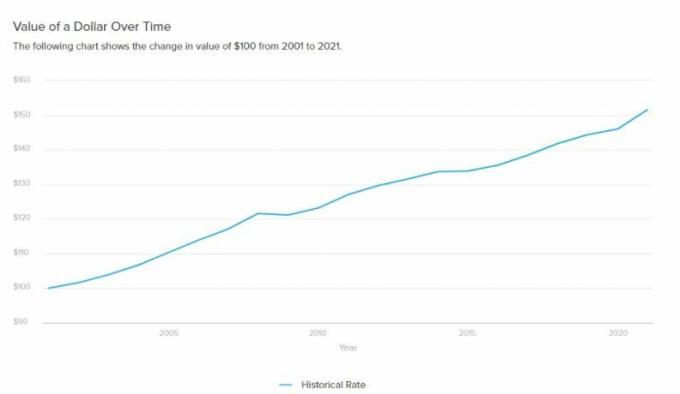

Jos haluat lisämotivaatiota sijoittamisen aloittamiseen, harkitse inflaatio.

Joka vuosi, kun jätät rahat istumaan pölyä keräämään, se todella menettää arvon. Aivan kuten sijoittaminen, se tappio myös yhdisteitä vuosien varrella. Ainoa tapa torjua inflaation vaikutuksia on vähintään ansaita korkoa, joka ylittää inflaatiovauhdin. Joukkovelkakirjat hoitivat tätä roolia, mutta maailmassa, jonka korkotaso on lähes 0%, on tulossa erittäin vaikeaa, joten osakkeet ovat ilmeisin vaihtoehto.

Lue lisää >>>

- Kuinka sijoittaa osakkeisiin

- Kuinka sijoittaa 1 000 000 dollaria

Maksa tai harkitse asunnon ostamista

Luo tai päivitä kiinteistösuunnitelma

Tämä riippuu suuresti siitä, kuinka suuri satunnainen on ja henkilökohtaisesta tilanteestasi (onko sinulla lapsia vai oletko yksin ilman lapsia). Mitä tehdä 100 000 dollarilla ja 1 miljoonalla dollarilla, ovat kaksi hyvin erilaista kysymystä.

Jos sattumasi on suuri ja sinulla on jo perhe, kiinteistösuunnittelu on välttämätöntä sen varmistamiseksi, että satunnaiset määrät siirtyvät perillisille oikeudenmukaisella ja sujuvalla tavalla. Tällaisen ammattilaisen tulisi kuitenkin neuvoa Luottamus ja tahto, jossa voit luoda säätiöitä, testamentteja ja muita oikeudellisia asiakirjoja kohtuulliseen hintaan.

Suurella voimalla on suuri vastuu

Tarkoituksenamme ei ole räjäyttää kuplia kaiken hämmästyttävän rahan tulosta, mutta uskomme vilpittömästi, että tuhoihin liittyy liikaa sudenkuoppia, joista kukaan ei puhu. On parempi suojella itseäsi ja nauttia tuulesta pitkällä aikavälillä kuin nauttia siitä vain hetkellisesti.