Kuuntele tämä viesti tiimin hyväksi osoitteessa Optimaalinen talous päivittäin.

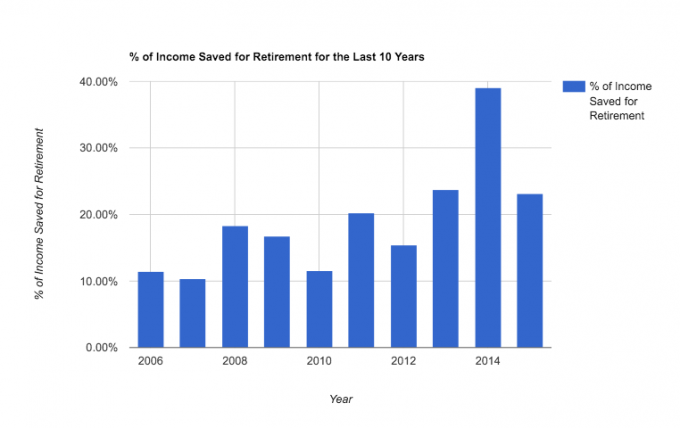

Tänään haluan näyttää teille, kuinka olemme kymmenen avioliittovuotemme aikana (30. – 39. Vuoteni) säästäneet keskimäärin 20% tuloista ennen veroja eläkkeelle.

Pahimpana vuotena säästimme 10%ja parhaimmillaan lähes 40%! Ei paha, eikö?

20% on vain yksi yleisimmin suositelluista eläkesäästöjen prosenttiosuuksista. Täysi sattuma, vannon.

Siitä huolimatta tämän suuren rahan säästäminen on johtanut siihen, että meidän on tarkasteltava saldoamme ja kysyttävä: ”Pitäisikö meidän lopeta säästäminen eläkkeelle kokonaan ja ryhdy keskittymään muihin tavoitteisiin: asuntolainaan, yliopistoon, hauskanpitoon jne.? ”

En missään tapauksessa ota voittokierrosta täällä - emme ole valmiita eläkkeelle aikaisin. Mutta toivon, että tämä artikkeli antaa sinulle tilannekuvan siitä, mikä on mahdollista kymmenen vuoden aikana. Tässä varsinainen tilannekuva:

Tänään haluan jakaa miksi ja Miten eläkesäästöhistoriastamme.

Mutta ensin muutamia huomautuksia:

- Emme puhaltaneet muita 80%. Nämä ovat vain eläkesäästöjä, ei kaikki säästöjä (katso kaikki säästämistavoitteemme). Näiden kymmenen vuoden aikana olemme myös säästäneet 20% ennakkomaksut kahdessa kodissa, maksettu uusi pakettiauto käteisellä, aloitti verollisen sijoittamisen ja maksoi suuret velat, kuten opintolainamme ja muistiinpanoja vanhoista autoista. Jos minun pitäisi laskea todelliset elinkustannusprosentit verojen, kymmenysten/hyväntekeväisyysjärjestön ja eläkettä säästämättömien tavoitteiden jälkeen, laskisin sen olevan noin 55-60 % tuloistamme.

- Tulin itsenäiseksi ammatinharjoittajaksi vuonna 2010. Tämä antoi meille mahdollisuuden avata Solo 401K -tilejä ja lisätä merkittävästi vuotuisia verotuksellisia eläkesäästöjä. Tämä yhdessä velkojen poistamisen kanssa on johtanut siihen, että voimme säästää yhä enemmän joka vuosi.

- Lopuksi, en jaa tuloitamme täällä, mutta voin antaa teille joitain esimerkkejä siitä, miltä 20%: n säästö kymmenen vuoden aikana voisi näyttää tietyiltä tuloilta (oletetaan 6%: n tuotto):

- Joku, jonka tulot ovat 25 000 dollaria ja joka säästää 20%, pystyisi keräämään 69 858,21 dollaria kymmenen vuoden aikana. Tästä summasta tulee 224 044,74 dollaria seuraavan 20 vuoden aikana säästämättä enää.

- Joku, jonka tulot ovat 75 000 dollaria ja joka säästää 20%, pystyisi keräämään 209 574,64 dollaria kymmenen vuoden aikana. Tämä summa muuttuisi 672 134,26 dollariksi seuraavan 20 vuoden aikana säästämättä enää.

- Joku, jonka tulot ovat 125 000 dollaria ja joka säästää 20%, pystyisi keräämään 349 291,07 dollaria kymmenen vuoden aikana. Tämä määrä muuttuisi 1 120 223,78 dollariksi seuraavan 20 vuoden aikana säästämättä enää.

Joten kuten näette, säästät 20% 30 -vuotiaana, olet hyvin matkalla terveelle eläketilille. Tässä on nopea katsaus tuloihimme verrattuna panokseemme:

Miksi säästimme tekemämme prosenttiosuuden

Motiivini säästää eläkkeelle 30-vuotiaana oli kaksinkertainen:

Ensinnäkin, ja ehkä yllättäen, en pidä liittovaltion tuloverojen maksamisesta. Jos saan mahdollisuuden paeta muutamia veroja, otan sen, vaikka tilapäisesti. Joten kun aloin ansaita hyvää rahaa työni kautta, näin yritykseni 401K: n keinona vähentää nykyistä verolaskuani. Kuulostaa hullulta, tiedän. Mutta se on rehellisesti iso osa motivaatiotani.

Suuri osa tästä intohimosta johtui lukemisesta henkilökohtaisen rahoituksen blogeja 20 -luvun lopulla ja 30 -luvun alussa ja inspiroiduin näistä tarinoista - siksi jaan tämän postauksen tänään.

Toiseksi arvostan turvallisuutta, henkilökohtaista vastuuta ja riippumattomuuttani. En halua olla riippuvainen kenenkään avusta, kun olen vanha ja liian väsynyt tekemään töitä itselleni. Kun minulla on hyvät eläkesäästöt, voin levätä hieman helpommin vanhempana, tietäen, etten ole taakka lähimmäiselleni.

Rouvaksi PT, hän on yksinkertaisesti taloudellisesti konservatiivisempi ja arvostaa turvallisuutta jopa enemmän kuin minä. Joten häneltä ei koskaan puuttunut motivaatiota säästää tulevaisuutta varten. Hän on luonteeltaan säästäväinen.

Emme päättäneet säästää 20%. Itse asiassa emme ole koskaan istuneet määrittämään todellista prosenttiosuutta. Lähestymistapamme on aina ollut säästää mahdollisimman paljon ja vähintään, saada työnantajamme ja saavuttaa vuotuiset enimmäisrajoituksemme.

20% on luultavasti suuri prosenttiosuus kenelle tahansa tavoiteltavaksi, jos harkitset riittävän säästön keräämistä mukavasti eläkkeelle siirtymiseen (ehkä vähän aikaisin). Mutta älä usko, että sinun on aloitettava sieltä.

Aloitimme noin 10% (ja säästin jopa vähemmän kuin 20 -vuotiaana). Aloita säästäminen nyt ja huomaat, että kun kypsyt taloudellisesti, tulet haluat säästää enemmän.

Kuinka säästimme 20% tuloistamme eläkkeelle

Vaikka 20% ei ole hämmästyttävä prosenttiosuus säästöistä (on uusi 50% säästäjien liike (jota arvostan suuresti), se on johdonmukaista ja merkittävää pitkän aikavälin taloudellisen tulevaisuutemme kannalta. Näin teimme sen:

1. Käytimme käytettävissä olevia verotuksellisia tilejä. Kun työskentelin yritystoiminnassa (2006-2009), käytin yritystä 401K (ja ottelua), kun taas Mrs. PT käytti häntä 403B. Kun "maksimoimme" nämä vaihtoehdot, me avasi Roth IRA: t (vuonna 2008) lisäsäästöjen aikaansaamiseksi. Ja kun minusta tuli itsenäinen ammatinharjoittaja (2010), me avasi Solo 401K: n. Jokaisella tilillä on eri säännöt, mutta yleensä pystyimme käyttämään kahta tai useampaa rinnakkain. Erityisen uteliaille käytämme tämä yksi rahasto kaikessa eläkkeelle sijoittamisessa.

2. Automatisoimme säästötalletukset mahdollisuuksien mukaan. Mikään ei ole johtanut parempaan säästöön kuin automaattinen säästö. Se vain toimii. Jos et automatisoi eläkesäästöjäsi, mene heti ja aloita se. On myös sovelluksia joka voi auttaa sinua automatisoimaan säästösi. Tutustu Qapitaliin yhdelle tällaiselle sovellukselle.

3. Säästimme korotukset. Kun saimme lisää tuloja, joko siksi, että velan vähentäminen vapautti enemmän rahaa budjettiin, tai yksinkertaisesti siksi, että aloin ansaita enemmän liiketoiminnallani, panostamme aina ylimääräiset rahat enemmän säästöjä. Emme antaneet elämäntyylimme hiipua vastaamaan uusia käytettävissä olevia tulojamme.

4. Teimme muutamia hulluja asioita. Vuosien varrella olemme tehneet joitakin uhrauksia ja eläneet epätavallista elämää pyrkien säästävämpään olemassaoloon. Meillä on:

- katkaise kaapeli,

- rakensimme omat huonekalumme,

- tein kotitöitä itse,

- pidin samaa autoa 10 vuotta (minun on ilmeisesti kirjoitettava tästä),

- mennyt viikon mittaiselle menojen jäädyttämiselle,

- ja viimeksi siirtynyt lääketieteelliseen jakamisohjelmaan.

Jaan nämä asiat piristääkseni tätä viestiä hieman ja antaakseni sinulle jotain mielenkiintoista mukanasi. Mutta käsitykseni säästäväisyydestä ovat kehittyneet siitä lähtien, kun aloin ensin säästää rahaa tekemällä joitain näistä asioista.

Mielestäni säästäväisyys on hienoa, ja sen harjoittaminen on johtanut terveempään, onnellisempaan elämään. Mutta säästäväisyys ei todellakaan ole siirtänyt neulaa puolestamme kyvyssämme säästää niin paljon kuin meillä on. Olemme säästäneet johdonmukaisesti, koska olemme keskittyneet numeroon 2 edellä. Se on tärkein tehtävä.

Noutoruokaa eläkesäästömatkalle

- Vuosikymmenen säästäminen johdonmukaisesti voi vaikuttaa merkittävästi eläkkeelle.

- On tärkeää löytää motivaatio, mutta luottaa siihen automaattisten maksujen järjestelmä on avain.

- 20% on loistava tavoite 30 -vuotiaille, mutta sinun ei tarvitse aloittaa siitä. Aloita 10%: sta kuten me.

- Velasta eroon pääseminen ja sen sivutulojen rakentaminen voivat auttaa sinua saavuttamaan tavoitteesi nopeammin.

Kuinka monta prosenttia tuloista säästät eläkkeelle?

Philip Taylor, alias "PT", on CPA, bloggaaja, podcaster, aviomies ja kolmen lapsen isä. PT on myös henkilökohtaisen rahoitusalan konferenssin ja messujen perustaja ja toimitusjohtaja, FinCon.

Hän loi Part-Time Money® -yrityksen vuonna 2007 jakamaan neuvojaan rahasta ja pitämään itseään vastuullisena (vaikka maksaa yli 75 000 dollarin velkaa) ja tavata muita, jotka ovat intohimoisia siirtymään kohti taloudellista itsenäisyys.

Hei, olen Philip Taylor (alias "PT"), CPA, bloggaaja ja perustaja FinCon.

Sivutyön aloittaminen johti hämmästyttäviin muutoksiin elämässäni.

Asiantuntijatiimi ja minä käytämme tätä sivustoa jakamaan intohimomme liiketoimintaan, henkilökohtaiseen talouteen, sijoittamiseen, kiinteistöihin ja muuhun.

Missiomme on auttaa sinua parantamaan elämääsi löytämällä ja skaalaamalla osa-aikaista hälinää tai pienyritysideaa.