Sijoittamisen tärkein asia on aloittaa ajoissa.

Haluan näyttää sinulle jotain… (kuva on hieman päivätty, mikä selittää alla mainitut päivämäärät, mutta kohta pätee edelleen)

Se Rollover IRA klo Vanguard sisältää kaikki työnantajan tukemat 401 (k), johon olen osallistunut. Siihen sovelletaan samoja vuotuisia rahoitusrajoja kuin mihin tahansa muuhun 401 (k) -suunnitelmaan, joten minulla ei ole erityisiä etuja vain säästää paljon. Ja aikaisin.

Minulla ei ole historiallisia lahjoituksiani käsillä, ne paperit on pitkään murskattu ja tilini käyttöoikeus lopetettu, mutta jos arvaisin, että maksuni olivat alle 100 000 dollaria ja työnantajan vastaavat tilit luultavasti toisen $215,000.

Näet seurauksena varhaisista säästöistä, jotka ovat lisääntyneet viimeisten 12 vuoden aikana.

Koska minulla ei ollut tietueitani, olin hieman skeptinen siitä, kuinka paljon laitoin. Mutta S & P500 -indeksi on noussut 97,06% 3. heinäkuuta 2003 ja 14. tammikuuta 2016 välisenä aikana. On todennäköistä, että investointini kaksinkertaistui lyhyessä ajassa.

Vanguardin kokonaispörssi -indeksin historiallinen kehitys on samanlainen, 10 000 dollaria vuoden 2005 lopussa olisi yli 20 000 dollarin arvoinen vain 10 vuotta myöhemmin, vaikkakin kuoppainen matka.Ymmärrän, että olen ollut onnekas, kun aloitin yrityksen, joka tuotti mukavia sivutuloja. Kuitenkin, minun Rollover IRA sisältää maksuja vain siltä ajalta, kun olin työntekijä. Siihen sovelletaan samoja sääntöjä kuin 401 (k) - eli vuotuisten maksujen enimmäismäärä on 18 000 dollaria (vuonna 2015 se oli pienempi, kun aloitin työskentelyn vuonna 2003).

Säästäminen ja sijoittaminen aikaisin lyö suurempia dollarin osuuksia myöhemmin.

Tämä on loistava esimerkki siitä, kuinka älykäs työ voittaa kovan työn. Varhainen sijoittaminen on fiksua työtä.

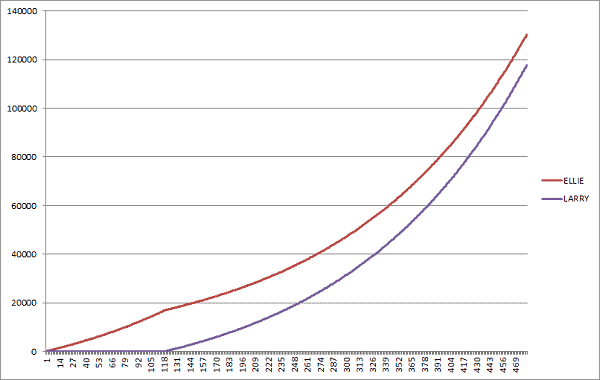

Kuvitellaan tätä kahdella ääritapauksella… Early Ellie ja Late Larry.

Molemmat aloittavat työskentelyn 20 -vuotiaana ja molemmat haluavat jäädä eläkkeelle 60 -vuotiaana. Markkinat tuottavat 7% vuodessa, yhdistettynä kuukausittain.

- Early Ellie sijoittaa ahkerasti 100 dollaria kuukaudessa kymmenen vuoden ajan. Hän lopettaa maksamisen, kun täyttää 30 vuotta, mutta jättää rahat markkinoille seuraavan kolmenkymmenen vuoden ajan, kunnes täyttää 60 vuotta.

- Myöhäinen Larry odottaa kymmenen vuotta ennen kuin hän alkaa sijoittaa 100 dollaria kuukaudessa osakemarkkinoille seuraavan kolmenkymmenen vuoden ajan, kunnes hän on myös 60 -vuotias.

( osakemarkkinoiden keskituotto, Dow Jones Industrialin keskiarvo vuosina 1965-2018 oli 6,28%)

Varhainen Ellie sijoittaa aikaisin, myöhäinen Larry odottaa ja on myöhässä.

Kuka saa enemmän rahaa? Ellie, joka on henkilökohtaisesti lahjoittanut 12 000 dollaria, tai Larry, joka on henkilökohtaisesti lahjoittanut 36 000 dollaria?

- Ellie - 141 303,76 dollaria

- Larry - 122 708,75 dollaria

Ellie on antanut 24 000 dollaria vähemmän kuin Larry, mutta koska aika on ystävä korkoa korolle… Hän voittaa. PALJON.

Sen arvoista on, että jos Ellie jatkaisi sijoittamista vain 100 dollaria kuukaudessa sen sijaan, että pysähtyisi 30: een, hänen tilinsä arvo olisi mahtava 264 012,51 dollaria. Huono myöhäinen Larry ei ole koskaan mahdollisuutettu!

Varhainen säästäminen ja sijoittaminen on valtava.

Sijoittamisessa hidas ja vakaa on hyvä. Aikaisin ja usein parempi.

Entä jos haluat jäädä eläkkeelle miljonääriksi?

Vastaus on vielä yksinkertaisempi. Jos aloitat säästämisen 20 -vuotiaana ja jätät eläkkeelle 65 -vuotiaana (45 vuotta myöhemmin), samalla 7% tuotolla, sinun on säästettävä 402,50 dollaria kuukaudessa - 4830 dollaria vuodessa. Eläkkeellä sinulla on 1 000 420,38 dollarin pesämuna.

Lähes 5000 dollaria vuodessa voi tuntua paljon, varsinkin jos tulit juuri työvoimaan tai sinulla on paljon lainoja maksettavaksi. Ei hätää, saavuttaaksesi miljoonan dollarin sinun ei tarvitse lisätä säästöjäsi (mutta sinun pitäisi!). Mitä enemmän voit säästää varhain, sitä vaikeampaa se on sinulle myöhemmin.

Koska olet nyt naimisissa kahden lapsen kanssa, ei ole parempaa aikaa säästää kuin työelämäsi alussa.

Haluatko aloittaa? Tässä on oppaamme sijoittamalla ensimmäiset 1000 dollaria osakemarkkinoilla.