Ne eivät sopineet tyypilliseen miljonääriprofiiliin.

He asuivat vaatimattomassa 1800 neliön jalan talossa. Molemmat ajoivat Buickia, jotka molemmat maksoivat kokonaan.

Hän jäi eläkkeelle tuotantolaitoksesta ja hän kävi peruskoulun englannin opettajana.

Yksinkertaisista tavoistaan huolimatta he olivat molemmat miljonäärejä ja olivat yksi ensimmäisistä asiakkaista, joille tulin taloudellisena neuvonantajana.

Joten mikä oli salainen kastike? Ostiko hän Applen osakkeita muutama vuosikymmen sitten? Oliko se hullu eläkkeen osto? Suolainen perheen perintö?

Miten ei mikään ylläolevista.

Kun kysyin aviomieheltä, mikä heidän salaisuutensa oli, hän kertoi tarinan siitä, kuinka hän sai joka kerta salaisuutensa palkka, hän ottaisi AINA osan ja ostaisi säästölainoja (Muista: tämä oli kauan ennen 401 000 suunnitelmat).

Se yksinkertainen rutiini, josta tuli hyvä flippinin hämmästyttävä taloudellinen tapa oli katalysaattori siitä, että heistä tuli miljonäärejä.

Ei ole väliä, onko tavoitteesi tulla velaton, lisätä säästöjäsi tai tulla miljonääreiksi; kaikki edellyttävät, että sinulla on hyvät taloudelliset tottumukset.

Kaikki haluavat olla taloudellisesti vakaamutta jos sinulla ei ole suunnitelmia viedä sinut sinne, se ei tapahdu.

Tässä on 27, joiden avulla voit asettaa (ja saavuttaa) taloudelliset tavoitteesi.

1. Elä keinoidesi rajoissa

Tämä strategia on kaikkien hyvien taloudellisten tapojen perusta. Itse asiassa en liioittele, kun sanon, että tulee turha asetuksessa hyvät taloudelliset tavoitteet kunnes ja ellei tulet siihen pisteeseen, jossa voit elää varojesi alapuolella.

Vakavasti.

Tässä tavassa ei ole mitään monimutkaista tai strategista. Jos otat kotiin 5000 dollaria kuukaudessa, elät 4500 dollarilla - ja pankit loput. Kun säästöt ja investoinnit kasvavat, taloudellinen tilanteesi paranee dramaattisesti.

2. Maksa itsellesi, ansaitset sen

Jos sinulla on ongelmia käsityksen kanssa, että elät varojesi alapuolella, on aika maksaa itsesi ensin. Jos sinulla on 401k (tai jokin muu työnantajan eläketili), tämä on yksinkertainen tapa automatisoida rahan säästö. Määritä tietty prosenttiosuus tai jopa tietty dollarin määrä, jotta saat palkan jokaisesta palkka -ajasta, ennen kuin näet sen.

Rahaa siirretään säästö- ja sijoitustileille huomaamatta sitä, ja se muuttuu todelliseksi rahaksi vuosien kuluessa. Jos sinulla ei ole työnantajan sponsoroimaa suunnitelmaa, kuten 401 000, katso #17.

3. Anna itsellesi johdonmukainen korotus

Hyvät taloudelliset tavoitteet saavutetaan helpommin, jos voit rakentaa edistystä säästöihin ja sijoitusrahoitukseen. Voit tehdä tämän vähitellen nostamalla palkkasäästöjäsi kerran vuodessa.

Voit tehdä tämän melkein kivuttomasti lisäämällä säästöpalkkavähennystä - olipa se sitten sitä eläkkeelle tai jollekin muulle säästö- tai sijoitustilille - lisäämällä vähennystäsi yhdellä prosentilla pistettä vuodessa.

Oletetaan, että osallistut yrityksesi 401 (k) -suunnitelmaan 6%: lla palkasta, jotta voit hyödyntää yrityksen 50%: n vastaavaa maksua. Nosta ensi vuonna 7%: iin. Suunnittele tehdä se joka vuosi, kunnes saavutat suurimman sallitun panoksen.

Vaikka tämä on hyvä alku, todellisuus on, että sinun on säästettävä vähintään 20% tuloistasi, jos sinulla on toivoa jäädä eläkkeelle aikaisin (tai ollenkaan). Jos haluat olla erittäin kunnianhimoinen ja jää eläkkeelle 30 -vuotiaana, voit ottaa sivun pois tämän kaverin pelikirja ja säästät yli 50%.

Kun kohtaan jonkun, joka säästää vain noin 5%, haastan nostamaan sitä 1% joka neljännes, kunnes he saavuttavat vähintään 10%. Sieltä säädä olen pyytänyt heitä säätämään vastaavasti, jotta he tuskin tuntevat ylimääräistä summaa, joka on vähennetty heidän palkastaan.

4. Osta arvo

"Osta arvolla" en tarkoita sinua halvimmilla tavaroilla eikä kalleimmilla. Sen sijaan haluat ostaa parhaan vastineen rahalle. Joskus kannattaa sen yskää hieman ylimääräistä taikinaa tuotteelle, jonka tiedät kestävän, sen sijaan, että maksat alhaisimmalla dollarilla huonoista tavaroista, jotka joudut jatkuvasti vaihtamaan.

Toisaalta muista, että kaikki tuotteet eivät ole parempia vain siksi, että ne ovat kalliimpia - usein ne ovat vain kalliimpia havainnon vuoksi. Lue arvosteluja ja shoppaile.

5. Jos joudut lainaamaan, et voi maksaa sitä

Luotto on mahtava asia, kun ostat jotain suurta, kuten talon tai auton. Hyvin harvoilla ihmisillä on 150 000 dollaria käteisellä ostaakseen asunnon, joten lainaaminen on järkevää. Hyvien taloudellisten tapojen omaksuminen merkitsee kuitenkin sitä, että vältetään palkkakustannuksia. Luottokortit ovat luultavasti yleisin tapa tehdä tämä.

6. Maksa laskusi ajoissa

Laskujen myöhästyminen on toinen strategia palkan pidentämiseksi. Mutta se on myös kuin ryöstää Pietari maksamaan Paavalille. Se vain antaa sinulle väärän käsityksen siitä, kuinka paljon rahaa sinulla on, ja asettaa sen jälkeen valtavan paineen kattaa eron myöhemmin. Maksamalla laskusi etukäteen, saat paremman hallinnan taloudestasi, mikä helpottaa hyvien taloudellisten tapojen omaksumista.

Vaimoni on kuningatar tässä! Sen sijaan, että odottaisi, kunnes hän saa luottokorttimme, hän kirjautuu tilillemme ja maksaa sen kuun puolivälissä. Hän ei millään tavalla salli korkojen kertymistä!

7. Lue yksi talouskirja vuosittain

Jos haluat tulla taloudellisesti vakaaksi, sinun on pyydettävä neuvoja talouspäälliköiltä. Helppo tehdä, koska lähes jokaisella niistä on vähintään yksi kirja saatavilla.

Hyödynnä tämä tieto. Jos saat vain kolme tai neljä kannattavaa ideaa yhden kirjan lukemisesta, mieti kuinka monta saat lukemalla tusinan tai enemmän.

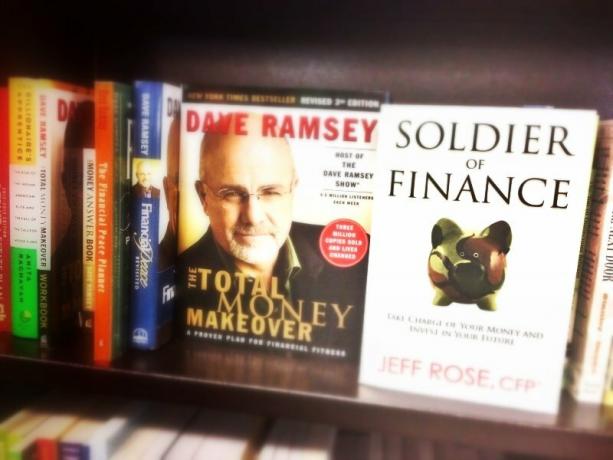

Jotkut henkilökohtaisen rahoituksen kirjoista, joista olen nauttinut vuosien varrella, ovat: Dave Ramsey's Rahanmuutos yhteensä, David Bachin älykäs Automaattinen miljonääri, Ramit Sethin Opettelen sinua olemaan rikas. Ja… tietysti kirja on vasemmalla:

Häpeämätön pistoke: Kirjani, Taloussotilas, voi ostaa tässä.

8. Seuraa kulutustasi

Jos sinulla ei ole budjettia, sinulla ei todennäköisesti ole edes aavistustakaan siitä, mihin kaikki rahasi menevät. Tämä on yksi niistä hyvistä taloudellisista tavoista, jotka sinun on ehdottomasti otettava käyttöön, jos haluat hallita talouttasi.

Seuraamalla kulutustasi voit tunnistaa liialliset alueet. Syötkö 50% aterioistasi? Leikkaa se jopa 25%: iin ja kokkaa tai ruskea pussi loput, ja sinulla on hieno muutos, joka auttaa maksamaan velkaa tai rakentamaan säästöjäsi.

Aloita kulujesi seuranta nyt - saatat yllättyä siitä, mihin rahasi todella menevät.

9. Vietä vähemmän aikaa television katseluun

Eikö mielestäsi television katsomisella ole mitään tekemistä taloudellisesti vakaan tulon kanssa? Arvaa mitä? TV on vain jättiläinen mainospaikka, enkä puhu vain mainoksista. Jopa TV -ohjelmat mainostavat tiettyjä tavaroita pienen asian, nimeltään tuotesijoittelu, kautta.

Se on paikka, jossa "sponsorit" tulevat kauppaamaan tavaroitaan ja usein tekemään sinusta epävarman, koska et osta sitä, mitä he myyvät.

Suuri osa menoistamme, erityisesti impulssikulut, johtuu television edessä vietetystä ajasta. Mitä vähemmän aikaa käytät sen katsomiseen - ja mainoksilla, joilla se pommittaa sinua - sitä vähemmän rahaa joudut käyttämään asioihin, joita et tarvitse.

Lisäksi katsomalla vähemmän televisiota voit lukea enemmän kirjoja!

10. Tasapaina shekkikirjaasi säännöllisesti

Verkkopankissa tämä vaihe on helppo sivuuttaa. Loppujen lopuksi saldo on tarkistettavissa joka päivä. Saldo ei kuitenkaan kuvaa tulevia maksuja tai maksamattomia sekkejä. Jos et ole täysin tietoinen näistä, se voi johtaa alimitoitettuun saldoon tai jopa palautuneisiin sekkihintoihin. Ei bueno.

Sekkikirjan tasapainottaminen auttaa sinua välttämään nämä sudenkuopat, joten tiedät tarkalleen, kuinka paljon rahaa sinulla on aina.

11. Osta ilman luottokortteja

Tämä ei ainoastaan estä sinua käyttämästä luottokorttisi saldoja, vaan jos joudut käyttämään käteistä tai maksukorttia ostoksiesi tekemiseen, sinulla on erittäin hyvät mahdollisuudet käyttää rahaa vähemmän kuin käyttäisit, jos ostaisit luottokortilla, koska et voi vain maksaa sitä pois myöhemmin.

Se on oikeaa rahaa, jota käytetään juuri nyt, mikä auttaa sinua tekemään viisaamman päätöksen kassalla.

12. Maksa enemmän kuin minimi luottokorteillasi

Ja luottokorteista puhuttaessa, jos haluat tulla taloudellisesti vakaiksi, sinun täytyy päästä eroon näistä saldoista. Jos et ole aiemmin onnistunut maksamaan luottokorttiasi, sinun on sitouduttava maksamaan enemmän kuin vähimmäismaksu.

Sen lisäksi, että maksat yli vähimmäismäärän, sinun kannattaa harkita luottokorttivelkasi yhdistämistä yksi 0% saldonsiirtokortti. Kun teet tämän, kaikki korkean koron kortit ovat alle nollakorkoisen kortin, mikä säästää rahaa.

Tämä nopeuttaa luottokorttien takaisinmaksua ilman, että joudut keksimään suuria summia. Sinä yksinkertaisesti nopeutat voittoa, ja jos maksat tarpeeksi, se tapahtuu nopeammin kuin luulet.

Kiinnitä huomiota luottokorttisi tiliotteisiin. He kertovat usein, kuinka kauan saldosi maksaminen kestää, jos maksat vain vähimmäismäärän ja kuinka kauan kestää, jos maksat kiinteän summan, joka on hieman pienempi kuin vähimmäismäärä maksu. Useimmiten ero on useita vuosia.

Kyllä, sanoin vuosia.

13. Pöly pois siitä liikeideasta, jonka olet hylännyt

Onko sinulla liikeidea, jota olet lykännyt jo jonkin aikaa? Haluat ehkä yrittää sitä vakavasti. Internet on tehnyt yrityksen aloittamisesta ja johtamisesta helpompaa ja halvempaa kuin koskaan. Esimerkkitapaus on ystäväni Steve Chou, joka pystyi korvata vaimonsa 100 000 dollarin tulot avaamalla verkkokaupan.

Toinen esimerkki lähempänä kotia on vaimoni blogi. Hän pystyi korvaamaan kokopäiväiset tulonsa yrityksen työstään aloittaa bloginsa noin vuoden kuluttua.

Mikä parasta, voit hoitaa sivuliikettä niin kauan kuin haluat, ja se voi tarjota sinulle ylimääräisen tulonlähteen. On tärkeää asettaa hyviä taloudellisia tavoitteita, mutta ne on myös toteutettava. Yrityksen perustaminen on yksi tapa tehdä se-vaikka teet sen vain osa-aikaisesti

14. Opi sanomaan "ei" itsellesi

Tämä on tärkeää, kun olet ostoksilla tai vain ulkona. Tässä on todella kyse impulssien ostamisen hallinnasta. Olet jonnekin ulkona ja näet jonkin kohteen, josta pidät, ja ostat sen, koska se ei maksa niin paljon. Vielä pahempaa on mahdollisuus ostaa asioita verkossa nykyään ja saada se kotiovellesi vain muutamassa päivässä. Jos teet sen useita kertoja viikossa, menot voivat todella kasvaa.

Jos teet vain 20 impulssiostoa (tai hienoja kahvia) kuukaudessa keskimäärin "vain" 5 dollaria, voit lisätä jopa 100 dollaria asioihin, joita et todellakaan tarvitse. Se on 100 dollaria, joka ei mene säästöihin tai sijoituksiintai velan maksamiseen.

Yksi temppu on pakottaa "72 tunnin sääntö" kaikkiin ostoihin, erityisesti verkkokauppoihin. Jos todella luulet, että sinun on ostettava

15. Opi sanomaan "ei" lapsillesi

Jos sinulla on lapsia, oppia sanomaan heille "ei" on kaksinkertaisen tärkeää. Ensinnäkin, lapset ovat lapsia, he haluavat aina jotain. Ja se asia tulee yleensä kalliimmaksi vanhetessaan. Voit säästää paljon rahaa oppimalla sanomaan "ei" sattumanvaraisille asioille ja päättämään, etteivät he voi elää ilman.

Muista, etten käske sinua olemaan antamatta lapsillesi syntymäpäivä- tai joululahjoja tai asioita, joita he todella tarvitsevat. Pikemminkin kyse on heidän omasta impulssiostostaan - näkemästä jotain ja haluta sitä - mutta he käyttävät sen sijaan rahojasi. Jos sanot heille "ei", pidät enemmän rahaa taskussa.

Mutta toinen kysymys on vielä tärkeämpi.

Miten käytät rahaa ja erityisesti miten käytät sitä lapsillesi tärkeitä vaikutuksia asenteeseen, jota heillä on suureksi kasvaessaan rahaa kohtaan. Vaikka "ei" sanominen ei ole aina helppoa, se on tapa opettaa tärkeä taloudellinen oppitunti. Se opettaa lapsillesi, että he eivät voi saada kaikkea karkkia myymälään, ja tämä on asia, joka heidän on ymmärrettävä valmistautuessaan aikuiselämään.

16. Osta termi ja investoi ero

Jokainen tarvitsee henkivakuutuksen, mutta kaikki valittavat siitä, kuinka kallista sen ostaminen on.

On parempi tapa.

Osta määräaikainen henkivakuutus. Koska se maksaa vain murto -osan siitä, mitä koko elämä maksaa, säästät paitsi rahaa vakuutuksissa, mutta voit ostaa lisää kattavuutta. Rahat, jotka säästät vakuutusmaksuissa, voidaan sijoittaa suuren tulevaisuuden investoinnin rakentamiseen, joka itsessään on oma vakuutusmuotonsa.

17. Aloita eläkesäästösuunnitelma

Hyvät taloudelliset tottumukset voivat olla vaikeita, jos sinulla ei ole minkäänlaista eläkesäästöohjelmaa. Mutta jos sinulla ei ole suunnitelmaa työnantajasi kautta, vaihtoehtoja on paljon. Voit avata itseohjatun perinteisen IRA: n tai Roth IRA: n useiden eri alustojen kautta. Kumpikin tarjoaa sellaista tuloveron lykkäämistä, joka on välttämätön terveen pesämunan rakentamiseksi eläkkeelle.

Jos sinulla ei ole eläkesäästöohjelmaa, mitä odotat? Määritä sellainen jo tänään ja aloita sen rahoittaminen käytettävissä olevilla rahoilla.

Vakavasti. On parempi aloittaa osallistuminen vähän nyt kuin odottaa, kunnes voit osallistua paljon. Voit jopa rahoittaa sen työnantajasi kautta vähennyksillä palkasta. Paras valintamme onAlly Invest muiden parhaiden vaihtoehtojen kanssa IRA: lle tässä.

18. Päivitä hätärahastoasi säännöllisesti

Verkossa puhutaan paljon hätärahaston rakentamisesta, mutta paljon vähemmän sen täydentämisestä, kun olet ottanut rahat pois. Ja jos elinkustannuksesi kasvavat vuosien varrella, voit jopa huomata, että hätärahasto ei ole enää riittävä.

Katso hätärahastoasi vähintään kerran vuodessa ja määritä nykyisen kulutasosi perusteella, riittääkö se kattamaan vähintään 3–6 kuukauden elinkustannukset. Jos näin ei ole, tee suunnitelma sen päivittämiseksi tarpeen mukaan. On vaikea pysyä taloudellisesti vakaana ilman hyvin varusteltua hätärahastoa.

19. Tallenna tiettyjä tavoitteita varten

Monet ihmiset ymmärtävät, kuinka tärkeää on säästää rahaa hätärahastossa ja eläkkeelle siirtymisessä. Mutta vähemmän ymmärretty on säästäminen tiettyihin tavoitteisiin. Näitä tavoitteita voivat olla rahan säästäminen lastesi korkeakouluopetukseen, rahan säästäminen auton vaihtamiseen ilman lainan ottamista tai rahan säästäminen .home -talon suuriin korjauksiin.

Kyse ei ole vain rahan säästämisestä, vaan myös tulemisesta omarahoitus. Tämä tarkoittaa sitä, että maksat käteisellä sellaisista tärkeistä asioista, joihin muut ihmiset lainaavat rahaa.

Uskon valtavasti tavoitteidesi tarkistamiseen 90 päivän välein. Aloitin tämän yli 4 vuotta sitten ja olen nähnyt tuloni lähes kolminkertaistuneen samalla kun pidin enemmän vapaapäiviä kuin koskaan. Joten kyllä, olen valtava tavoitteiden asettamisen puolestapuhuja. Tässä on nopea huippu viimeisen neljänneksen tavoitteistani sekä tavoitteistani vuodelle 2015.

20. Tiedä mitä maksat

Monet ihmiset eivät ole kovin huolissaan sijoitusmaksuista, kunhan heidän salkunsa arvo kasvaa. Mutta investointimaksuihin liittyy enemmän kuin ihmiset yleensä ajattelevat. Vain 1 prosentin ero investointimaksuissa voi vaikuttaa merkittävästi ajan mittaan.

Oletetaan esimerkiksi, että sinulla on 20 000 dollarin sijoitustili, joka ansaitsee 10% vuodessa. Jos maksat 2% investointikustannuksista, saat nettotuoton 8%. Kymmenen vuoden aikana investointi kasvaa 43 179 dollariin.

Oletetaan kuitenkin, että sinulla on sama sijoitus, mutta maksat vain 1% investointikustannuksista. Tämä antaa sinulle 9%vuotuisen nettotuoton. Kymmenen vuoden kuluttua investointi kasvaa 47 347 dollariin.

Siinä on yli 4000 dollarin ero kymmenen vuoden aikana. Ero on vielä dramaattisempi 20, 30 tai 40 vuoden aikana.

On myös tärkeää ymmärtää omistamasi investointityyppi ja siihen liittyvät maksut. Äskettäin minulla oli uusi mahdollinen asiakas, joka omisti muuttuvan elinkoron. Hän ei ymmärtänyt, miten se toimi tai mitä hän maksoi vuosittain sen omistamisesta. Hän todella ajatteli maksavansa vain 50 dollaria vuodessa omistaakseen sen, kun itse asiassa hän maksoi yli 3500 dollaria!

Tarinan moraali: investointimaksut ovat tärkeitä!

21. Anna Muille

Tämä voi lahjoittaa aikasi hyväntekeväisyyteen tai aiheeseen, kymmenysten maksamiseen tai aterian valmistamiseen apua tarvitsevalle ystävälle. Tarkoitus on asettaa muiden tarpeet omiesi edelle.

On helppo asettaa omat huolemme ja huolenaiheemme etusijalle, mutta kun alat keskittyä muihin, takaisinmaksuaika on mittaamaton.

22. Ryhdy Go To Guy/Girl at Workiksi

Kaikki haluavat korotuksen työssä, mutta kaikki eivät halua tehdä sitä, mitä tarvitaan sen saamiseksi - varsinkin ahtailla työmarkkinoilla. Sama koskee kampanjoita.

Mutta jos haluat nopeuttaa uraasi, ryhdy toimistosi kaveriksi tai tytöksi. Tämä tarkoittaa lihavampien työtehtävien ottamista ja avustamista tarvittaessa johdon ja työtovereiden auttamiseksi. Se ei ole helppoa, eikä se ole välitön korjaus, mutta se voi todella tuottaa tulosta pitkällä aikavälillä.

23. Pääset töihin 15 minuuttia aikaisin joka päivä

Kun pääset töihin 15 minuuttia aikaisemmin joka päivä, voit parantaa merkittävästi työkykyäsi ja jopa vähentää stressitasoja. Käytä vain ylimääräistä aikaa päiväsi järjestämiseen, kuten luomalla tehtävälista, joka varmistaa sinun saada tärkeimmät tehtävät valmiiksi ensin, voi antaa sinulle mahdollisuuden hypätä kilpailuun - sinun työtoverit.

Se voi olla tärkeä osa tuottavuuden ja näkyvyyden parantamista työssä. Ja se voi lopulta johtaa isompaan palkkaan.

24. Vähennä kulukorvauksiasi

Jopa ihmiset, jotka käyttävät budjettia, voivat joskus olla välinpitämättömiä henkilökohtaisten kulukorvaustensa suhteen. Se on rahaa, jota käytät viihteeseen, satunnaisiin menoihin ja siihen latteeseen Starbucksissa.

Jokainen tarvitsee tietyn määrän ilmaisia menoja, jotka on sisällytetty talousarvioon, mutta on yhtä tärkeää varmistaa, ettei se pääse käsistä. Koska sitä käytetään yleensä pieninä määrinä pitkiä aikoja, tällä rintamalla meneminen on helppoa.

Aloita antamalla itsellesi kiinteä korvaus vapaasta kulutuksesta joka kuukausi. Aloita sitten vähitellen sen leikkaaminen hallittavampaan lukuun.

25. Vähennä ravintola -aterioita

Ruokailusta ravintoloissa on tullut niin yleistä nykyään, että tuskin huomaamme sitä. Mutta jos huomaat syöväni ulkona kolme, neljä tai useampia kertoja viikossa, ravintolatottumuksestasi on tullut suuri kulu ilman, että edes huomaat sitä.

Seuraa, kuinka monta kertaa syöt ulkona viikossa, ja aloita sen vähentäminen. Tämä on erinomainen tapa säästää rahaa kivuttomasti. Ja se voi pakottaa sinut parantamaan ruoanlaitto -taitojasi. Elintarvikeverkosto auttaa sinua siinä, jos tarvitset sitä.

26. Aja autolla muutama vuosi pidempään

Jos olet tottunut ottamaan autollesi viiden vuoden lainaa ja korvaamaan sen heti, kun laina on maksettu, sinun on ymmärrettävä, että se on erittäin kallis tapa ajaa. Mitä pidempään ajaa sillä lainan maksamisen jälkeen, sitä halvemmaksi autokustannuksesi tulee. Tämä on yksi niistä hyvistä taloudellisista tavoista, jotka ohjaavat sinut oikeaan suuntaan ja tuovat sinut taloudelliseen vakauteen nopeammin.

The auton keski -ikä Yhdysvalloissa on nyt 11,4 vuotta. Tämä ei tarkoita sitä, että sinun on ajettava autoa, kunnes se kuolee, mutta sinun pitäisi pystyä ajamaan sitä jopa 10 vuotta. Ja ihmisen rakkauden vuoksi toista minun perässäni:

Luotettava kuljetus EI tarkoita, että sinun on ostettava upouusi auto.

Jos maksat 500 dollaria kuukaudessa auton maksusta ja voit pitää auton vielä viisi vuotta sen jälkeen, se on ylimääräinen 30 000 dollaria pankkitilillesi (500 dollaria x 60 kuukautta). Menetät osan siitä laskujen korjaamiseen, mutta mitään lähellä 30 000 dollaria.

27. Opi rakastamaan taloa, jossa asut

Jotkut ihmiset tekevät käytäntönsä käydä kauppaa kotonaan aina, kun he saavat ylennyksen tai uuden työn. Jos haluat tulla taloudellisesti vakaaksi, on tärkeää oppia elämään varojesi alapuolella - mikä oli ensimmäinen strategia tällä listalla.

Jos voit pitää asuntomaksusi vakaana tulojen kasvaessa, voit ohjata lisätulot säästöihin, investointeihin ja muihin kuin asuntovelkoihin. Tämä parantaa taloudellista tilannetta paljon nopeammin ja tehokkaammin kuin ostaa suurempi ja kalliimpi asunto muutaman vuoden välein.

Joten näillä mennään - 27 hyvää taloudellista tapaa, joita sinun ei tarvitse rikkoa - ja tulla taloudellisesti vakaiksi. Valitse vain muutama niistä ja katso, miten taloutesi paranee.