Sijoittaminen herättää pelkoa monien ihmisten sydämissä. Miksi? Koska heidän mielestään se on monimutkaista, aikaa vievää ja liian riskialtista makuunsa

Samaan aikaan monet näistä ihmisistä uskovat, että heidän pitäisi sijoittaa tulevaisuuteensa. He ymmärtävät, että eläkkeelle siirtyminen maksaa rahaa. He tietävät, etteivät he välttämättä pysty tuottamaan tuloja ikuisesti.

Kaksi suhteellisen uutta palvelua pyrkii tekemään sijoittamisesta helppoa ja automaattista: Paraneminen ja Varallisuus. Nämä yritykset, joita kutsutaan "robo-neuvonantajiksi", tarjoavat tehokkaita verkkopalveluja, jotka vievät suuren osan pelosta sijoittamisesta.

Vaikka monet sijoittajat eivät ehkä tarjoa samanlaista kasvotusten tukea, heidän vahvuutensa pesevät heikkoutensa kasvavan joukon sijoittajien silmissä.

Tiedän vain, että minulla on Betterment -tili, mutta minulla ei ole Wealthfront -tiliä. Silti tarkastelen joitain kunkin ominaisuuksista ja voit päättää, mikä yritys sopii sinulle.

Mikä on Robo-neuvonantaja?

Robo-neuvonantajat ovat sijoitusneuvojia, jotka toimivat pääasiassa verkossa ja automatisoivat suuren osan sijoitusprosessista. Näin se toimii... .

Sen sijaan, että istuisit talousneuvojan kanssa keskustelemaan henkilökohtaisista sijoitustavoitteistasi, siirryt verkkoon. Siellä robo-neuvonantaja voi pyytää sinulta tietoja tavoitteistasi ja määrittää riskinsietokykysi.

Kun ensimmäinen asennusprosessi on valmis ja olet liittänyt pankkitilisi palveluun, sijoittaminen tapahtuu automaattisesti. Voit automatisoida, kuinka usein rahaa nostetaan pankkitililtäsi ja sijoitetaan, ja sijoituksesi määräytyvät ohjelmiston ohjelmoinnin avulla useiden kriteerien perusteella.

Koska robo-neuvonantajat ovat verkossa ja automatisoivat suuren osan sijoitusprosessista, he pystyvät pitämään palkkiorakenteensa matalammalla kuin monet perinteiset talousneuvojat.

Jotkin perinteiset talousneuvojat ovat samanlaisia kuin robo-neuvonantajat, koska monet heistä tarjoavat tapoja seurata sijoituksiasi verkossa.

Suurin ero on kuitenkin se robo-neuvonantajat suorittaa kaupat automaattisesti esiohjelmoidun ohjelmiston avulla, kun taas perinteiset talousneuvojat tekevät tämän manuaalisesti.

Joka tapauksessa työ suoritetaan, mutta on tärkeää ymmärtää nämä erot.

Koska perinteiset talousneuvojat tapaavat asiakkaitaan kasvotusten ja suorittavat kaupat manuaalisesti, he heillä on usein liiketoimintarakenne räätälöidäkseen asiakkaidensa salkku kokonaan ja ottamaan ne hyvin tarkasti huomioon pyynnöt. Tämä vaihtoehto ei ehkä ole käytettävissä robo-neuvonantajien kanssa.

Kuitenkin, robo-neuvonantajat antavat usein mahdollisuuden sijoittaa pieniä määriä rahaatoisin kuin monet taloudelliset neuvonantajat.

Nyt kun ymmärrät yleensä, miten robo-neuvonantajat toimivat, katsotaanpa Betterment vs. Varallisuus.

Paraneminen

Paraneminen on markkinoiden suurin robo-neuvonantaja, ja on helppo ymmärtää miksi. Katsotaanpa neljää keskeistä sijoittajille tärkeää aluetta ja katsotaan, miten Betterment kasvaa.

Asiakaspalvelu

Yksi sijoituspalvelun tärkeimmistä ominaisuuksista on asiakaspalvelu. Ja Betterment toimittaa. Heillä on sähköposti-, chat- ja puhelintuki, jotta voit puhua todellisten ihmisten kanssa. Heillä on myös kätevä tukikeskus, jonka avulla voit saada vastauksia useimpiin usein kysyttyihin kysymyksiin heti.

Toinen Bettermentin valtava etu on heidän kykynsä antaa sinulle neuvoja tilanteeseesi. Bettermentin toimitusjohtaja Jon Stein sanoi parhaiten:

Yksi tärkeä asia, joka erottaa meidät muista robo-neuvonantajista, on keskittyminen asiakkaidemme neuvontaan. Esimerkiksi eläkkeelle suunnittelemamme RetireGuide ™ -ominaisuutemme ottaa huomioon koko taloudellisen kuvan. Tarkastelemme ulkopuolisia varoja, puolisotilannetta, sosiaaliturvaetuuksia, missä haluat jäädä eläkkeelle jne. Henkilökohtaisten tietojesi perusteella neuvomme sinua, miten sinun pitäisi säästää, jotta pääset mukavasti eläkkeelle. Kerromme sinulle, mitä laittaa 401 (k) -kenttään, mitä verotettavalle tilille, mitä IRA: lle ja minkä tyyppistä IRA: ta. Tämä on neuvo, jota jokainen tarvitsee, ja voimme antaa sen saumattomasti alustamme kautta.

Tämä on hämmästyttävä. Itse asiassa tässä käsitellään erästä syytä, miksi joku saattaa haluta pysyä perinteisen talousneuvojan kanssa: saada henkilökohtaista neuvontaa. Matkaa parempaan!

Käyttöliittymä

Bettermentin käyttöliittymä on yksi houkuttelevimmista syistä käyttää palvelua. Se on liukas. Liukusäätimillä, painikkeilla ja kaavioilla, jotka liikkuvat tuloja säätäessäsi, saat tietoja, joita tarvitset viisaiden päätösten tekemiseen hetkessä.

Betterment panostaa ilmeisesti voimakkaasti käyttöliittymäänsä ja harkitsee huolellisesti, mikä on sijoittajille tärkeää. Oikeasti, sitä on ilo käyttää.

Jos olet uusi sijoittamaan verkossa robo-neuvonantajan kanssa ja olet hieman huolissasi mahdollisesta hallinnan puutteesta, älä ole. Kaikki tarvitsemasi ovat käden ulottuvilla.

Investoinnit

Betterment käyttää salkussaan ETF -osakkeita ja joukkovelkakirjalainoja. ETF: t eli pörssilistatut rahastot ovat arvopapereita, jotka käyvät kauppaa pörssin tavallisten osakkeiden tavoin. Nämä rahastot tunnetaan joustavuudestaan ja alhaisista kustannuksistaan.

Bettermentin strategiana on varmistaa, että niiden osakkeiden ETF-rahastot antavat asiakkailleen altistumisen Yhdysvaltojen kokonaismarkkinoille hieman kallistumalla kohti arvoa ja pienikokoisia osakkeita. He toteavat, että tämä kallistus on pyrkinyt voittamaan markkinat pitkällä aikavälillä.

Riippuen riskinsietokyvystäsi tai sijoitustavoitteistasi, Betterment lisää sinun mielestäsi osakkeiden ja joukkovelkakirjojen oikean sijoittamisen salkkuusi. Kun lisäät riskinsietokykyäsi, suosittelemme lisää osakkeita. Kun pienennät riskinsietokykyäsi, suositellaan lisää joukkovelkakirjalainoja. Voit säätää kohdistusvarausta ja tasapainotus tapahtuu automaattisesti.

Hinnoittelu

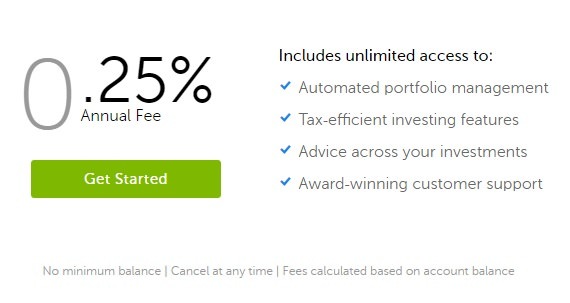

Bettermentin palveluiden hinnoittelu, kuten muutkin robo-neuvonantajat, on melko alhainen.

Betterment päivitti äskettäin hintarakenteensa tehdäkseen siitä erittäin yksinkertaisen. Vaikka heillä oli aiemmin kolme hintatasoa, he veloittavat nyt alhaisen 0,25%: n vuosimaksun tililtäsi. Tämä maksu veloitetaan, kunnes sinulla on 2 miljoonan dollarin sijoitukset heidän kanssaan. Sen jälkeen ei ole lisämaksuja.

Nämä ovat melko alhaiset hinnat (verrattavissa suuriin sijoitusrahastoihin, kuten Vanguard). Lisäksi Bettermentillä ei ole vähimmäistalletusta tai saldoa. Se on hienoa niille, jotka haluavat heittää muutaman dollarin alkuun.

Katsotaan seuraavaksi Wealthfrontia.

Varallisuus

Varallisuus, jolla on hallussaan yli viisi miljardia omaisuutta, ei varmasti ole pieni kilpailija. He ovat rakentaneet erittäin menestyvän yrityksen ja eroavat muista robo-neuvonantajista muutamalla tavalla. Katsotaanpa.

Asiakaspalvelu

Asiakaspalvelu on saatavilla lähettämällä heille viesti, ja he ovat todella hyviä vastaamaan Twitterin kautta. Voit tavoittaa heidät puhelimitse, mutta ne on rakennettu vastaamaan verkossa.

Wealthfront on ylpeä siitä, että sinun ei tarvitse ottaa heihin yhteyttä. He ovat ainoa robo-neuvonantaja, joka tarjoaa investointeja ja taloussuunnittelua täysin ohjelmistonsa kautta. Heidän mallinsa on helpottaa sijoitusten hallintaa suoraan puhelimestasi eikä tarvita henkilökohtaista yhteyttä asioiden hoitamiseen.

Heidän asiakaspalvelussaan on lisensoituja sijoitusammattilaisia, ja he vastaavat nopeasti.

Heitä johtaa myös investointitutkimusryhmä, jota tukevat seitsemän tohtorintutkijaa huippulaitoksista, kuten Harvardista, Princetonista ja Yalesta.

Käyttöliittymä

Wealthfront kuvailee sijoituskokemustaan yksinkertaiseksi ja tyylikkääksi. Vaikka en ole nähnyt niiden käyttöliittymää, minulla ei ole epäilystäkään siitä, että se on yhtä liukas kuin muut heidän verkkosivustonsa.

Yhdessä heidän verkkosivustonsa kuvassa näkyy osio nimeltä "Portfolio Review", jossa on kaavio, joka antaa suosituksia sijoittajalle. Voisin kuvata sitä yksinkertaisesti ja tyylikkäästi.

En usko, että sinulla on paljon epäilyksiä Wealthfrontin käyttöliittymästä.

Investoinnit

Wealthfront tarjoaa yksilöllisiä ja maailmanlaajuisesti hajautettuja indeksirahastojen sijoitussalkkuja. Ne perustuvat nykyaikaiseen salkun teoriaan, ja ne on suunniteltu mukautumaan henkilökohtaisen riskinsietokykysi mukaan samalla kun ne ovat monipuolisia ja verotuksellisia.

Yksi huomio riskinarvioinnista. Sen sijaan, että Wealthfront esittäisi parikymmentä perinteisten neuvonantajien esittämää kysymystä, se käyttää käyttäytymistaloustutkimusta tunnistaakseen asiakkaidensa riskinsietokyvyn muutamalla kysymyksellä. Näyttää siltä, että he ovat tehneet kotitehtävänsä.

Sitä voit odottaa hyvältä robo-neuvonantajalta.

Rob Berger osoitteessa DoughRoller.net haastateltu Adam Nash, Wealthfrontin entinen toimitusjohtaja. Rob kirjoittaa artikkelissa, että Adam korostaa Wealthfrontin paremmuutta kohdepäivärahastoihin, jotka Adamin mukaan eivät ota huomioon sijoittajien mieltymyksiä ja riskinsietokykyä. Siinä piilee Wealthfrontin vahvuus.

Hinnoittelu

Wealthfront on tehnyt todellisen painostuksen johtaa alansa hinnoittelumallillaan.

Ensinnäkin Wealthfront hoitaa ensimmäiset 10 000 dollaria maksutta. Joo, niin on, ilmaiseksi. Niille, jotka ovat vasta aloittamassa sijoittamista, se on iso juttu. Tilillä on kuitenkin vähintään 500 dollarin tili.

Ensimmäisten 10 000 dollarin jälkeen heillä on 0,25% vuotuinen neuvontapalkkio. Se siitä. Ei muita tasoja. Melko yksinkertainen.

Tämä tekee Wealthfrontista robo-neuvonantajan menemään perässä, jos olet sijoittaja, jolla on vain rajallinen rahasto aloittaaksesi.

Parannus vs. Varallisuus

Tehdään yhteenveto joistakin tärkeimmistä eroista Bettermentin ja Wealthfrontin välillä.

Taloudellisen neuvonnan ja asiakaspalvelun suhteen näyttää siltä, että Betterment on harkinnut monia ominaisuuksia, joita sijoittajat tarvitsevat. RetireGuide ™ antaa asiakkailleen automaattisia neuvoja auttaakseen sijoittajiaan päättämään, kuinka paljon säästää ja sijoittaa eläkkeelle. Ja jälleen, voit aina keskustella Betterment -edustajan kanssa puhelimessa.

Wealthfront on työntänyt täyden voimansa tarjoamaan rahoitussuunnitteluneuvontaa kokonaan online -alustansa kautta. Tämä saavutetaan heidän Path -alustansa avulla. Polku on täysin muokattavissa ja muodostaa yhteyden kaikkiin pankki- ja välitystileihisi, jotta saat täydellisen tiedon kuva taloudestasi ilman puhelun soittamista tai henkilökohtaista tapaamista talousasioissa neuvonantaja. Alustan avulla voit nähdä eri muuttujien vaikutuksen elämäsi tavoitteisiin saadaksesi vastauksia kysymyksiin heti.

Molempien alustojen käyttöliittymät miellyttävät useimpia sijoittajia. Nämä ovat korkean teknologian yrityksiä, eikä siellä todellakaan pitäisi olla vaikeuksia.

Sijoitusstrategiat Wealthfrontin ja Bettermentin välillä ovat samankaltaisia, vaikka Betterment näyttääkin mainostavan kallistumistaan arvoon ja pienikokoisiin osakkeisiin. Tässäkin tapauksessa olet todennäköisesti viisas valita jompikumpi yritys.

Yksi keskeinen eroalue on hinnoittelu. Jos olet vasta aloittamassa sijoittamista etkä näe itsesi saavuttavan 10 000 dollarin saldoa milloin tahansa, Wealthfront tarjoaa paremman tarjouksen. Jos sinulla on kuitenkin yli 2 miljoonaa dollaria, jonka haluat sijoittaa johonkin kahdesta robo-neuvonantajasta (tai luulet saavuttavasi tämän tasapainon pian), Betterment olisi paras valinta sinulle. Tämä tietysti jättää huomiotta heidän erilaiset lähestymistapansa sijoittamiseen.

Muistaa: Se, että robo-neuvonantajien palkkiot ovat alhaiset, ei tarkoita, etteikö niillä olisi merkitystä. He tekevät. Maksut ovat toistuvia. Tämä lisää ajan myötä, ja se myös rajoittaa mahdollisuuksiasi ansaita rahaa siitä, mikä oli aiemmin rahaa. Silti maksut kannattaa maksaa, jos saat tarpeeksi arvoa sopimuksesta.

Joten mikä on parempi? Parantuminen vai rikkaus? No, ei todellakaan ole selvää voittajaa, jota suosimme Bettermentille helppokäyttöisyyden ja mahtavan asiakaspalvelun takia. Ne ovat siis "parempi" vaihtoehto. 🙂

Katso Paraneminen ja Varallisuus ja päättää, mikä niistä on sinulle paras.