Eräs äskettäinen asiakkaani oli erittäin mielenkiintoisessa tilanteessa.

Asiakkaallani ja hänen miehellään oli komeat eläkkeet, jotka maksoivat eläkkeellä enemmän kuin he ansaitsivat työskennellessään. Heillä oli joka kuukausi ylijäämä ja he panivat osan siitä säästötilille, jota he eivät todennäköisesti koskaan käytä.

Eläkkeiden lisäksi molemmilla oli veron laskennallinen tili-tässä tapauksessa ne olivat 403 (b) s - että he tiesivät, etteivät koskaan kuluta. Aviomies ei tarvinnut tiliä, mutta halusi saada sen ylimääräistä rahaa varten "joka tapauksessa".

Vaimo kuitenkin tiesi, ettei hän koskaan käyttäisi sitä, ja koska heillä oli kaksi poikaa kahden lapsenlapsensa kanssa, he halusivat auttaa koulun ja muiden taloudellisten tarpeiden maksamisessa, kun he kasvoivat, olivat kiinnostuneita näkemään, mitä mahdollisuuksia hänellä oli siirtää lisää.

Hän tiesi, että vaaditut vähimmäisjaot olivat vain vuoden päässä ja että hänen oli pakko ottaa rahaa, jota hän ei tarvinnut. Hän ei ollut aivan varma vaihtoehdoistaan, joten hän sopi tapaamisesta tiimini kanssa nähdäkseen, mitä hän voisi tehdä.

Alla on esimerkkitapaustutkimus, jossa tarkastellaan eri vaihtoehtoja, jotka saattavat olla, jotka haluavat ottaa eläke dollareita 401 (k), 403 (b), lykätty korvaussuunnitelma tai 401 (k) siirtääkseen suuremman kuolemantapauksen tai perinnön edunsaajia. Tarkastelemme viittä eri vaihtoehtoa, jotka jaoimme hänen kanssaan nähdäkseen, mikä niistä oli järkevin.

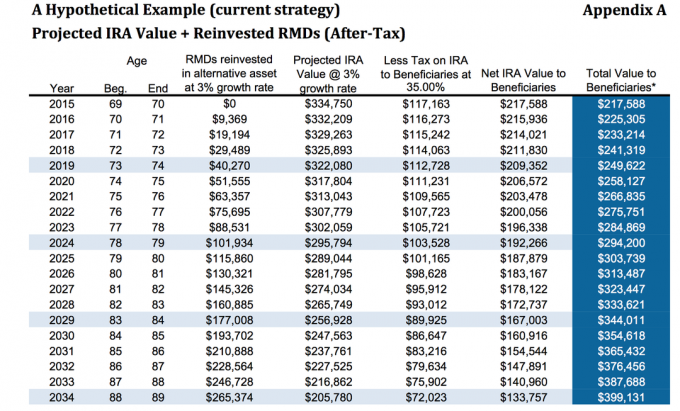

Vaihtoehto 1: Älä tee mitään

Rahat olivat tällä hetkellä 403 (b) -kohdassa, jossa kaksi kolmasosaa tilistä oli kiinteässä annuiteetissa, joka maksoi noin 3%. Hänen ei tietenkään tarvinnut tehdä rahaa. Halusimme näyttää hänelle, mitä se toivoisi, jos hänelle tapahtuisi jotain.

Olettaen 3 prosentin kasvuvauhdin ja 35 prosentin veron 80 -vuotiaana hän siirtäisi noin 313 487 dollaria. Olettaen, että hän sijoitti vaaditut vähimmäisjaot ja ansaitsi 3% näistä varoista verokannassa, kuten aiemmin mainitsin 35%. Tämä ei edellytä, että edunsaajat hyödyntäisivät venytysvaihtoehtoa, jos hän rullaisi sen perinteiseksi IRA: ksi tai LendingClub IRA.

Mukaan a MarketWatch -artikkeli, eräässä tutkimuksessa todettiin, että kolmanneksella perinnön saaneista ei ollut säästöjä - itse asiassa negatiivisia säästöjä - kahden vuotta perinnön saamisesta (joten vaikka alla oleva kuva on tarkka, on mahdollista, että lapset voivat räjäyttää rahat joka tapauksessa). Jos he valitsevat venytetyn IRA -vaihtoehdon, tämä lasketaan seuraavasti.

Anna minulle hetki selittää sinulle "venytys" IRA -vaihtoehto. Se on melko yksinkertainen käsite.

Näet, että kun ei-puoliso perii IRA: n, vaadittavat vähimmäisjakaumat on otettava huomioon henkilön jäljellä olevan eliniän aikana. Vanhemmalla ihmisellä on luonnollisesti lyhyempi jäljellä oleva määrä vuosia, kunnes hän saavuttaa odotetun elinajansa (todella kuolleisuuden ikä) kuin nuorempi.

Siellä tulee käyttöön "venytys" IRA -vaihtoehto. Ne, joilla on IRA, voivat nimetä nuorempia edunsaajia vanhempien sijasta, jotta varat voidaan pitää IRA: ssa pidemmän ajan.

"Venytys" IRA -vaihtoehdon avulla edunsaajat voivat hyödyntää veron lykkäystä ja pitää myös rahat sijoitustilillä, jotta ne voivat kasvaa enemmän ajan myötä. Tämä antaa valituille nuorille edunsaajille enemmän joustavuutta valita, mitä he haluaisivat tehdä.

Se on melko yksinkertainen idea, joka toimii, mutta on monia muita vaihtoehtoja... .

Vaihtoehto 2: Osta annuiteetti ja tehostettu kuolemantapaus

Analysoimme, miltä se näyttäisi, jos hän ei tekisi mitään. Seuraava vaihtoehto, jota tarkastelemme, on se, jos hän osti annuiteetin parannetun kuolemantapauksen ajajan kanssa.

Muista, että erilaisilla annuiteeteilla on erilaiset parannetut kuolemantapaukset. Parannetut kuolemantuottajien ratsastajat ovat lisäkustannuksia kaikkien elinkoron sisäisten kulujen lisäksi. Esimerkki, jota tarkastelemme tässä, on kiinteäindeksinen elinkorko, joten alatilille ei aiheudu sisäisiä kustannuksia ja parannettu kuolemantapausetu on 0,55%.

Yksinkertaisuuden vuoksi jätämme pois vakuutuksen tarjoajan nimen, koska tällaiset ratsastajat muuttuvat jatkuvasti.

Ensimmäisessä kuvassa tarkastellaan pääoman 0%: n kasvuvauhtia, mutta kuolemantapauksen ratsastaja nousee 4%: iin alkuperäisen vakuutusmaksun perusteella, eli aluksi 325 000 dollaria sijoitettuna 80 -vuotiaana hän saisi 345 935 dollaria kuolemantapauksesta ja 112 518 dollaria nostoja vaadituista vähimmäisjakoistaan, ei olettaen, että ne ovat kasvaneet kaikki.

Pelkästään tässä skenaariossa hänellä on noin 456 000 dollaria siirtää perillisilleen verrattuna 313 000 dollariin. Kuten näette, se on melko merkittävä hyppy.

Jos tarkastelimme hypoteettista 5,5%: n kasvua, näemme nyt, että parannettu kuolema -hyöty ratsastaja 80 -vuotiaana olisi 484 140 dollaria plus 175 000 dollarin kumulatiiviset kotiutukset yhteensä noin $659,000.

Muista kuitenkin, että kuolemantapauksen osasta olisi maksettava veroja, jotta perillisille siirretty nettosumma pienenisi.

Vaihtoehto 3: Käytä IRA: n RMD -arvoja henkivakuutuksen ostamiseen

Kuten keskustelimme, asiakas oli puolitoista vuotta pois tarvittavista vähimmäisjakoista. Hän tiesi, ettei tarvinnut rahaa, joten hän halusi nähdä, mihin hän voisi siirtää rahat parantaakseen lastensa ja lastenlastensa taloutta.

Toinen mahdollisuus on jättää IRA sinne, missä se on, ja sitten ottaa vaaditut vähimmäisjakaumat pysyvän ostamiseksi henkivakuutus käytäntö. Tässä tapauksessa tarkastelemme taattua taattua yksilöllistä universaalia elämänpolitiikkaa.

Kuten alla näet, oletamme, että 5% IRA: n nostoaste on 16 250 dollaria brutto miinus 25% verot, mikä vastaa 12 188 dollarin vuosittaista nostoa. Tämä summa käytetään sitten yhden ostamiseen pysyvän henkivakuutuksen tyypit, joka antaa hänelle 469 815 dollarin takuutuloverotuksen.

Kun tarkastellaan alla olevaa kaaviota, liite B1, 80-vuotiaana, IRA: n jäljellä olevan summan ja verovapaan kuolemantapauksen välillä, edunsaajien kokonaisarvo olisi 616 607 dollaria.

Tämä riippuu tietysti siitä, että hän voisi saada pysyvän vakuutuksen, mutta nykyisessä kunnossaan hänellä ei olisi ongelmia hyväksynnän saamisen kanssa. Vaikka tämä saattaa tuntua parhaalta vaihtoehdolta, katsotaanpa toista esimerkkiä.

Vaihtoehto 4: Osta annuiteetti EDBR + henkivakuutuksella

Toisen vaihtoehdon tapaan ostamme saman elinkoron parannetun kuolemantapauksen ajajan kanssa mutta sitten otamme nostot ja käytämme niitä pysyvän henkivakuutuksen ostamiseen.

Voimme tehdä tämän muutamalla eri tavalla, mutta yksinkertaisuuden vuoksi ostamme saman henkivakuutuksen yllä.

Elinkorolla, olettaen 5,5%: n kasvuvauhtia, korotettu kuolemantapausetu olisi 489 000 dollaria. Kun olemme vähentäneet noin 35% veroa, jonka nettoarvo olisi 317 000 dollaria plus 469 000 dollaria 786 000 dollaria netto hänen perillisilleen.

489 000 dollaria 35% veron jälkeen = 317 000 dollaria. $317,000 + $469,000 = $786,000.

Vaihtoehto 5: Osta SPIA + henkivakuutus

Viimeinen vaihtoehto, jonka esittelimme, oli IRA: n käyttäminen SPIA: n ostamiseen, joka tunnetaan muuten kertamaksuna. Käytämme sitten annuiteettimaksua henkivakuutuksen ostamiseen. Tämä antaisi hänelle taatun verovapaan kuolemaetuuden 675 251 dollaria.

Tämän strategian haittapuoli oli, kun ostimme SPIA: n, menetämme rahan hallinnan. Edellä olevissa esimerkeissä, joissa käytettiin annuiteettia, vaikka heillä oli 10 vuoden sopimuskausi, hänellä oli silti jonkin verran kontrollia ja hän sai nostaa noin 10% vuodessa ilman rangaistusta.

Valitsemalla SPIA: n hän saisi korkeamman kuolemantapauksen, vaikkakaan ei niin paljon, ja hän menettäisi hallinnan suuresta osasta eläkkeestään.

Tätä strategiaa suosittelimme vähiten, mutta halusimme näyttää hänelle, jotta hän voisi nähdä, haluaako hän siirtää verovapaammin henkivakuutuksen avulla.

Sulkemisen ajatukset

Kuten näette, hänellä oli useita vaihtoehtoja, joista valita. Uskomme, että voimme esitellä nämä vaihtoehdot asiakkaillemme, koska haluamme heidän tietävän paitsi mitä me heidän mielestään pitäisi tehdä, mutta miksi mielestämme heidän pitäisi valita tietty vaihtoehto.

Lisäksi eri vaihtoehtojen esittely antaa meille mahdollisuuden oppia lisää asiakkaistamme. Usein, kun asiakkaamme etsivät vaihtoehtoja, yksi tietyn vaihtoehdon eduista tai haitoista saattaa tuoda esiin yhtälöä muuttavan seikan.

Jos asiakas esimerkiksi haluaa hallita rahojaan täysin, he eivät selvästikään halua ostaa SPIA: ta. He eivät ehkä ymmärrä, että joissakin tilanteissa edunsaajien etujen lisääminen voi johtaa siihen, että he menettävät rahansa hallinnan, mikä auttaa meitä kaventamaan keskittymistä.

Lopulta ehdotimme asiakkaallemme vaihtoehtoa #4. Mistä vaihtoehdosta pidät? Kumman valitsisit itsellesi? Kerro meille kommenteissa!

Tallentaa

Tallentaa

Tallentaa