Hkas olete mõelnud oma lapse tulevaste ülikoolikulude säästmiseks?

Kas olete uudishimulik, kas peaksite alustama 529 kolledži säästmisplaaniga?

Mul läks kolm aastat sellest ajast, kui hakkasin mõtlema 529 kolledži säästmisplaani koostamisele, et see tegelikult avada. See on üks neist suurtest finantskontrollidest, mis näivad meid lihtsalt vältivat... kuni on liiga hilja.

Kui sa oled nagu mina, siis ilmselt maadled ka selle suure eluotsusega ja ei tee palju. Aga siin sa oled. Selle juhendi lugemine. Nii et teeme ära! Seekord päris.

Olen kindel, et see juhend annab teile kõik, mida vajate, et mõista 529 kolledži säästmisplaani valikut ja saada see oma lapsele täna avatud!

Lõppude lõpuks olen ma tõestus, et saate seda teha. Mul on nüüd oma kolme lapse jaoks avatud 529 kolledži säästmisplaani ja panustan nende rahastamiseks automaatselt iga kuu väikese summa. Meie eesmärk on rahastada aasta või kaks kolledži.

See tähendab, et ma ei tugine ainult oma igakuistele sissemaksetele. Elu on ettearvamatu. Kuigi see nii on, tahame siiski saavutada oma eesmärgi rahastada osa laste kolledži kuludest. Veendumaks, et see läheb plaanipäraselt, varundan oma 529 kolledži säästud elukindlustusega.

Elukindlustus on lähedastele. See on teie ja teie pere tuleviku planeerimise oluline komponent. Tähtajaline elukindlustuspoliisi säilitamine tagab teie rahaliste eesmärkide täitmise isegi pärast teie surma.

Elukindlustuse üle otsustades soovite poliisi, mis katab teie rahalised vajadused. Kuid ka plaan koos tähtajaga, mis sobib teie lapse (te) ülikoolis õppimise ajaga. Kinkida pakub 10 ja 20-aastaseid tähtaegu, mis muudavad teie ajakavale sobiva termini leidmise lihtsaks ja taskukohaseks.

Kui te pole Bestowiga tuttav, pakuvad nad mõne minuti jooksul tähtajalisi elukindlustuspoliise. Need muudavad poliitika hankimise kiireks ja lihtsaks, kasutades andmeid arstide eksamite vaevade eemaldamiseks. Saate tasuta hinnapakkumise siin.

Kui mina saan hakkama, siis saate!

Siin on sisukord juhendist kiireks liikumiseks:

Sisukord

- Mis on plaan 529?

- 529 Plaani reeglid

- Säästud vs ettemakstud plaanid

- 529 Plaani kalkulaator (vaadake, mis on võimalik)

- 529 kolledži säästmisplaani eelised

- 529 kolledži säästmisplaani puudused

- Millal alustada 529 säästmisplaani?

- Kas peaksite kasutama oma riigi plaani?

- Millistesse fondidesse peaksite plaani raames investeerima?

- Kolledži sääst või pensionisääst, mis on olulisem?

- Mida teised blogijad/vanemad teevad

- Tavalisemad 529 plaani küsimused

- Kas 529 plaani töötab? Vaatame statistikat

- Parandage oma 529 plaani edu võimalusi

- Üks edulugu

- Avage oma 529 plaan 5 minutiga CollegeBackeriga

Esiteks tegeleme ilmselgega:

Mis on 529 kolledži säästmisplaan?

529 kolledži säästuplaan on üksikute osariikide või asutuste loodud hariduskulude kokkuhoiukava (nimetatud föderaalse maksukoodi 529 järgi). Need on loodud nii, et teid julgustatakse säästma oma lapse hariduse jaoks (kolledž või kaubanduskool).

Julgustus on kahel kujul: võimalus säästa raha ilma föderaalmaksudeta ja võimalus saada maha osariikide maksud (kui teil on osariigi maks ja kasutate oma osariigi plaani).

Need riigi toetatud 529 kolledži säästmisplaani on olnud olemas alates 1996. aastast, kuid need on viimastel aastatel kogunud tõelist populaarsust.

529 kolledži säästuplaan on omamoodi kolledži säästmismaailma Roth IRA. See tähendab, et teie säästud suurenevad maksude ajatamisega ja väljamaksed on maksuvabad, kui kasutate neid hariduskulude kvalifitseerimiseks.

Vähem makse. Rohkem kolledži kokkuhoidu. Mida mitte armastada? 529 on tõesti hea asi.

529 Kolledži säästmisplaani reeglid

Reeglid on lihtsad. Saate oma valitud plaani panustada maksujärgseid dollareid ning sissemakseid ja investeeringutulu tagasi võtta kavast igal ajal kvalifitseeruvateks kõrghariduskuludeks, mida kasutab kava saaja (aka teie laps).

Seetõttu piirduvad sissemaksed summaga, mis on vajalik abisaaja abikõlblike kulude katmiseks. Kuid nagu näete allpool, saab raha üle kanda teistele abisaajatele.

Pange tähele, et kingituste maksureeglid võivad teie sissemakseid mõjutada ja mõned riigid piiravad oma plaani aastase sissemakse summat. Kas teil on reeglite kohta rohkem nüansseeritud küsimusi? Külastage sellel teemal IRSi küsimuste ja vastuste lehte.

Säästud vs ettemakstud plaanid

529 kolledži säästuplaani on kahte tüüpi: ettemakstud ja säästud. Oluline on teada erinevust. Mõned osariigid pakuvad üht või teist, mõlemat, või plaani, mis ühendab omadused.

Ettemakstud 529 plaani

Ettemakstud 529 plaanid annavad tavaliselt selle osariigi koolidele rohkem maksusoodustusi ja kolledži soodustusi. Ettemakstud plaane peetakse inflatsiooni vähendavaks, kuna need võimaldavad teil tänaste hindadega kolledži jaoks säästa.

Kuid neil on ka rohkem piiranguid. Näiteks kui otsustate oma riigis kasutada ettemakstud plaani ja saadate oma lapse hiljem kolledžisse osariigist välja jäädes kaotate osa säästudest, mis teil oli võimalik saada osariigi ettemaksuga plaan. See varieerub riigiplaani järgi suuresti.

Kui teil pole osariigi maksu, nagu mul Texases, peaksite tõenäoliselt uurima säästuplaane, et anda teile rohkem paindlikkust.

529 Säästuplaanid

529 Säästuplaanid on paindlikumad. Seda tüüpi plaane saate tavaliselt kasutada mis tahes riigi akrediteeritud kolledžis või ülikoolis. Näiteks olen Texase elanik ja mul on Ohioga 529 säästmisplaan.

Kuna tegemist on säästu tüüpi plaaniga, saan raha kasutada kõikjal, kus tahan, kui see on mõeldud hariduskulude kvalifitseerimiseks.

Oluline on märkida, et saate kasutada mõlemat tüüpi plaane. Vaadake allolevat lugu inimeselt, kes kasutas mõlemat tüüpi.

529 kolledži säästmisplaani kalkulaator (vaadake, mis on võimalik)

Arvutame, mis on võimalik 529 kolledži säästmisplaani abil. CollegeBackeri lihtne, kuid elegantne 529 kolledži säästmisplaani kalkulaator visualiseerib suurepäraselt, millised võiksid olla 529 plaani kasutamise tulemused teie lapse kolledži kulude katmiseks.

Ma ühendasin hüpoteetikaga ja olin meeldivalt üllatunud, kui nägin, et 529 kolledži säästmisplaani abil regulaarselt säästate oma viieaastase kolledži kulude katmiseks suudan ma säästa veel 3000 dollarit selleks ajaks, kui ta on valmis kooli minema.

Proovige kalkulaatorit saidilt CollegeBacker.com enda jaoks välja.

Järgnev teave selgitab nende kontodega seotud eeliseid ja riske.

529 kolledži säästmisplaani eelised

See kolledži kulude säästmise meetod pakub lisaks maksusoodustustele ja mahaarvamistele ka eeliseid:

- Vanemad säilitavad kontrolli fondi üle. See on oluline, kui muretsete, et teie laps võib otsustada kasutada oma kolledži säästud reisiks või uueks autoks. Teil on konto üle kontroll ja saate otsustada, millal ja kuidas raha kasutatakse.

- Enne kui otsustate raha välja võtta, ei pea te muretsema oma maksudeklaratsiooni teabe esitamise pärast. Aasta, mil raha välja võtate, on ainus kord, kui saate maksustatava või mittemaksustatava tulu teatamiseks vormi 1099.

- Need plaanid pakuvad paindlikkust. Kui teie laps ei käi kolledžis või saab kulusid katvaid stipendiume, saate investeerida teise 529 säästmisplaani või muuta abisaajat (vt allpool).

- Enamik 529 kolledži säästuplaani võimaldab märkimisväärseid hoiuseid ja panustada saab igaüks, mitte ainult abisaaja vanem. Vanavanemad, laiendatud perekond ja teised inimesed saavad aastate jooksul teie lapse haridusse kaasa aidata. Enamikul juhtudel ei ole nende plaanide jaoks vanuse- ega sissetulekupiiranguid.

- Vanemale või muule rahastajale kuuluvad plaanid ei mõjuta oluliselt teie lapse võimet saada föderaalset rahalist abi. Seda seetõttu, et 529 kontot peetakse vanemlikuks varaks.

- Hiljutiste maksuseadustiku muudatustega saab nüüd kasutada 529 kontot, et tasuda kuni 10 000 dollarit aastas K-12 hariduskulusid.

529 kolledži säästmisplaani puudused

529 kolledži säästmisplaani kasutamine võib olla suurepärane viis raha tagastamiseks üha kasvavatele kolledži kuludele. Kuid nad pole ilma teatud riskide ja karistusteta.

- Raha väljavõtmine muuks kui kvalifitseeritud hariduskuludeks nõuab tulult tulumaksu ja 10% trahvi. Kui olete saanud riikliku maksu mahaarvamise, peate võib -olla ka selle tagasi maksma.

- Mõned kolledžid võtavad stipendiumi või toetuse saajate määramisel arvesse perekonna omanduses olevaid 529 kolledži säästuplaani.

- Teatud säästuplaanidel on suured haldustasud, mis võivad teie tulusid vähendada. Enne konkreetse plaani võtmist on väga oluline kogu teave hoolikalt läbi vaadata. Uurige, ostke ringi ja võrrelge plaane hoolikalt, et leida oma perele parim valik.

Millal alustada 529 säästmisplaani?

Alustage kohe!

Ärge sattuge liiga erinevatesse plaanidesse/kontodesse. Lihtsalt vali midagi ja asu selle poole.

Tõde on see, et enamik inimesi ootab, kuni on liiga hilja midagi ette võtta. Ja mitte sellepärast, et neil poleks raha. Selle põhjuseks on asjaolu, et nad mõtlesid sellele aastate jooksul paar korda ja ei tegutsenud kunagi - kas seetõttu, et nad olid valikutest segaduses või liiga laisad selle seadistamiseks.

Kui nad oleksid alustanud automaatset säästude väljavõtmist CD -le või lihtsale hoiukontole, oleks neil parem kui seal, kus nad asuvad.

Kunagi olin üks neist inimestest. Pikemat aega ei olnud ma otsustanud kindlat kohta, kus oma kolledži säästud varjata.

Saate tegelikult 529 avada enne lapse sündi. Peate lihtsalt meeles pidama, et muutke abisaaja oma lapseks, kui ta on sündinud ja saate sotsiaalkindlustuse numbri.

Kas peaksite kasutama oma riigi plaani?

Kui elate Texases nagu mina, on teie olukord päris hea. Te ei maksa riigi tulumaksu.

Seetõttu pole Texase jaoks eriti soodsaid kolledžiplaane, kui te pole oma lapse Texase kooli saatmisel surnud. Sellisel juhul on teie jaoks paremad ettemakstud plaanid.

Kokkuvõtteks võite vabamalt vaadata teise riigi plaani. Enamik plaane võimaldab teil oma plaanis osaleda ja kasutada raha kõikjal.

Sel juhul peate muretsema järgmise tasude, paindlikkuse ja fondivalikute pärast. Veebiväljaanded reastavad nende tegurite põhjal alati 529. Võite vaadata ühte neist loenditest ja kitsendada oma valikuid, vajutada päästikule ja alustada säästmist.

Kui teil ei ole riiklikku tulumaksu nagu minul, peaksite kaaluma CollegeBackerit oma 529 kolledži säästmisplaani koduks. Te ei jäta maha ühtegi mahaarvamist, kui kasutate CollegeBackeri ühisrahastatud 529 kolledži säästmisplaani teenust.

Seotud: Vt meie osariikide nimekiri ilma tulumaksuta.

Millistesse fondidesse peaksite plaani raames investeerima?

Kui olete 529 kolledži säästuplaani seadistanud, peate otsustama, millesse investeerida.

Enamik plaane pakub sihtkuupäeva või vanuselisi vahendeid. Need fondikontod muutuvad teie lapse vananedes konservatiivsemaks.

Seega, kui teie laps on 16 -aastane ja turg jookseb kokku, ei võeta poole teie investeeringutest. Selleks ajaks olete juba konservatiivsematesse investeeringutesse.

Vaadake meie juhendit selle määramiseks teie 529 kolledži säästmisplaani varade õige eraldamine.

Olge vanusepõhiste plaanidega ettevaatlik

Siin on lühike lugu sellest, kui oluline on oma plaanile õige saaja määramine, kui kasutate vanuselisi vahendeid.

Paar aastat tagasi lugesin a r/isiklik rahandus lõime (suurepärane koht pf -nõuannete jaoks muide) kelleltki, kes kaalub Ohio 529 säästmisplaani.

Ma olen selle plaani fänn, nii et ma arvasin, et see oli minu jaoks hea plaan, Texase jaoks, kuna mul pole osariigi maksude mahaarvamist.

Lisaks on CollegeAdvantage'i plaanil (nagu see on üldtuntud) kaasas lihtne veebiliides ja mis kõige tähtsam-Vanguardi odavad vahendid.

Punakas küsis minult edasi erinevate fondide kohta ja millise valisin.

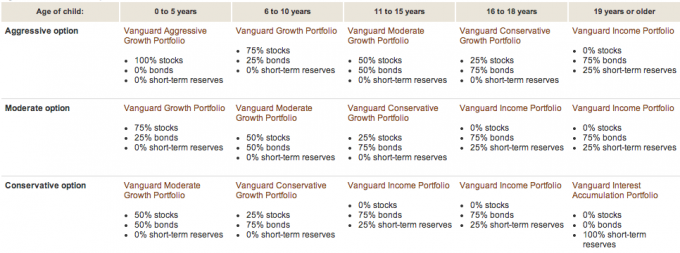

Jagasin temaga, et valisin mõlema tütre jaoks Vanguard Aggressive Age-Based Option. Õppides kava Vanguardi veebisaidil Avastasin, et fondi aktsiate, võlakirjade ja sularaha segu oli sõltuvalt abisaaja vanusest.

Siin on Vanguardi visuaalne jaotus:

Ma mäletan, et teadsin seda oma esimese tütrega. Kuid ma unustasin kuidagi teise tütre 529 konto avamisel.

Näete, meil ei olnud konto avamisel oma teise tütre SSN -i ega isegi sünnikuupäeva. Avasime selle tegelikult, kasutades minu naist kasusaajana, enne sündi.

Minu teise tütre sündimise ajaks olime konto rahastanud ja olime juba investeeritud vanusepõhisesse fondi: 75% võlakirjadesse ja 25% sularahasse. Miks selline eraldamine? Sest mu naine on ilmselgelt vanem kui 19!

Nii et tänu sellele Redditi lõimele mõistsin oma viiside viga. Nüüd ma tean, miks mu teise tütre konto on minu vanema tütrega võrreldes nii halvasti toiminud. Sest teise tütre konto on olnud võlakirjades ja sularahas! Nii piinlik. Siin on iga -aastane tulemuste võrdlus:

Tütar nr 1 (alla 5 -aastane):

Tütar nr 2 (põhineb tegelikult proua PT vanusel - üle 19 aasta):

Kui ma sellest aru sain, muutsin 529 kolledži säästmisplaani saajat, mida ma venitasin, sest ma ei arvanud, et see on oluline.

Rääkisin CollegeAdvantage'iga lühidalt ja nad kinnitasid mulle, et kui ma muutsin abisaaja teavet võlakirjad/sularahafondid müüakse ja konto reinvesteeritakse aktsiatesse (alla viieaastaste põhjal) sulg).

Kindlasti oleksin pidanud seda tegema 2,5 aastat tagasi. Hea on see, et meil on veel 16 aastat aega seda vahet teha.

Loo moraal on alati võtta aega oma investeeringute mõistmiseks. Isegi parimate kavatsuste korral (näiteks 529 kolledži säästmisplaani alustamine enne lapse sündi) võib vigu teha.

Kolledži sääst või pensionisääst, mis on olulisem?

Arvan, et on oluline hoolitseda oma pensionivajaduste eest enne kolledži säästmise kaalumist. Teie pensionile jäämiseks ei ole laene ega stipendiume.

See ei tähenda, et enne oma lastele säästmist peate oma pensioni täielikult rahastama. Peate lihtsalt andma maksimaalse panuse, mis on vajalik pensionieesmärkide saavutamiseks, ja seejärel mõtlema kolledži säästmisele.

See on lihtsalt minu vaade. Võite võtta teistsuguse hoiaku.

Järgmine miljonär ei tohiks oma laste kolledži eest maksta

Olen kuulanud Miljonär kõrval Viimasel ajal räägivad autorid palju aega sellest, kuidas miljonärid (täpsemalt järgmine uks mitmekesisus) kasutavad oma rikkust oma lapse hariduseks (erakoolid, kolledžid).

Nad ütlevad, et see on viga, sest lapsed, kes saavad suuri rahalisi kingitusi, ei ole selle rahaga kokkuhoidlikud.

Säästlikkus on see, mida alustatakse tavalistest töökatest inimestest miljonärideks muutmisega. Seega andes oma lastele suure rahalise kingituse, jätate nad ilma ühest tegurist, mis aitab neil miljonäriks saada.

Ma usun sellesse lähenemisviisi. Proua. PT on sellesse veendunud. Raha, mille oleme oma laste 529 kolledži säästmisplaanis kokku hoidnud, on pigem täiendus. Praegu paneme 529 kolledži säästmisplaani iga lapse kohta 75 dollarit kuus.

Mõne ühekordse sissemakse ja mõne sünnipäevarahaga saame tõenäoliselt aidata oma lapsi mõne semestri kõrgkoolis.

Meil on hea meel näha, et meie lapsed võtavad oma hariduse kulude eest vastutuse. Nad saavad seda teha töötades, stipendiume kasutades või isegi väikeseid laene võttes (millele ma ei ole täielikult vastu)

Vaata ka:Lastele raha õpetamine [täielik juhend]

Mida teised blogijad/vanemad teevad

Pöördusin mõne oma ajaveebisõbra ja lugeja poole ning küsisin neilt järgmise küsimuse:

„Kas kasutate või kavatsete praegu kasutada 529 kolledži säästmisplaani, et säästa oma lapse kõrghariduse jaoks? Kui jah, siis miks? Kui ei, siis miks? ”

Mõistlik salvestada - Meil ei ole praegu oma lapse jaoks 529 kolledži säästmisplaani. Praegu on meil väike hoiukonto, et osta ootamatuid asju, mida tal võib vaja minna. Kui oleme oma auto ära tasunud, suurendame oma pensionisäästu ja alustame tema jaoks kolledži hoiukontot. Ma eeldan, et see juhtub millalgi järgmisel aastal.

Krediiti pole vaja - Ma ei kasuta vähemalt praegu kolledži jaoks 529 -sid. Mul on kolm last ja ma näen kõvasti vaeva, et panna nende hariduse säästukontodele (ESA) 2000 dollarit lapse kohta. Kui olen mingil hetkel valmis nende ESA-sid ja kõiki meie pensionikontosid täielikult rahastama, võiksin kaaluda 529-de avamist.

Lugege meie artiklit teemal erinevaid võimalusi kolledži jaoks säästmiseks, mis hõlmab ESA -sid.

Murtust vaba - Meil on osariigi 529 kolledži säästmisplaani mõlema lapse jaoks. NYS -plaani haldab Vanguard, kes on tuntud oma madalate tasude poolest. Plaanis on ka kena vahendite valik. Ja loomulikult saame meie riigimaksude pausi. Meile meeldib ka paindlikkus, kuidas raha saaks kasutada, kui meie lapsed ülikoolis käivad.

Laialt avatud rahakott - ma ei säästa praegu oma lapse kolledži jaoks, sest ma ei arva, et nende kolledž peaks enne minu pensionile jäämist tulema. Ja ma ei säästa pensionile nii palju kui tahaksin. Kui teen oma IRA -d maksimumini, siis uurin, kas säästan kolledži jaoks.

Õnnelik kivi - Praegu mitte, aga meie lapsed on väikesed. Püüame endiselt välja mõelda, kuidas me tahame oma lastele kolledžiga hakkama saada. Otsuse tegemisel kasutame 529 või ESA -d. Kui kasutame numbrit 529, ei ole ma tõenäoliselt meie osariigi (NJ). Meie olukorra jaoks uurin 50 parimat tehingut.

Võlaplaani pole - Me ei kasuta praegu oma lapse hariduse säästmiseks 529 kolledži säästmisplaani. Tegelikult hakkasime tulevikus lastele raha kokku hoidma (praegu pole). Plaanime tulevikus kasutada 529 või sarnast säästuvahendit, kuid mul pole lihtsalt olnud aega neid piisavalt uurida. Lisaks on praegu kõrvale pandud rahasumma üsna väike. Kui jõuame suurema summa juurde, on konto avamine mõistlikum.

Eelarved on seksikad - Ei, aga ainult sellepärast, et mul pole veel lapsi. Kui mul oleks, siis jah, ühendaksin selle kindlasti 529 kolledži säästmisplaaniga! Mitte, et oleksin seda kõike nii palju uurinud, kuid kuulen sellest alati suurepäraseid asju.

Shaulid - me oleme sellele mõelnud, kuid kuna me elame ülemereterritooriumil (ja plaanime seda teha elu lõpuni), on raske planeerida, kuhu meie lapsed kooli läheksid. Kuid meie olukord pole osariikides kõige levinum. Kui me elaksime kusagil ja tunduks, et me jääme sinna pikaks ajaks, siis teeme seda. See on hea viis nende jaoks raha paigutamiseks, isegi kui nad saavad esimese aasta läbi. Me ei maksaks kogu nende hariduse eest, kuid piisavalt nende alustamiseks. Loodetavasti on nad selleks ajaks omandanud mõned tervislikud finantsharjumused, et neid edasi viia.

Investeerimise ABC -d - Meil on oma lastele loodud RESP -kontod (Kanada ekvivalent), kuigi ausalt öeldes rahastavad seda vanavanemad. Arvan, et on hea mõte oma laste hariduse jaoks raha kokku hoida, kuid ma ei sea sellele suurt prioriteeti - st see on „tore omada“.

Moolanoomia - Praegu kasutan poja kolledžihariduse säästmiseks 529. Valisin 529 selle odavate investeerimisvõimaluste, riigi maksude mahaarvamise ja maksude edasilükkamise tõttu. Mulle meeldib ka asjaolu, et saaksin raha teistele pereliikmetele üle kanda, kui mu poeg raha ei kasuta.

Rakettide rahandus - Mul ei ole oma lastele 529 numbrit, sest ma ei saa seda praegu endale lubada, kuid mul on nende kõigi jaoks säästukontod ja ma panen neile kõik senti, mida saan meie eelarvest välja pigistada.

Hea rahaline sent - Mul on praegu pojale 529 kolledži säästmisplaan. Me kasutame praegu riigipoolset plaani, sest tundsin, et investeerimisvõimalused olid palju paremad kui minu osariik. Samuti tundsin, et riigi maksusoodustuse ületamiseks oli piisavalt palju vahet.

Minu dollari plaan - Meil on umbes kaks tosinat 529 kontot, nii et ma arvan, et see teeb minust eksperdi…. oh ei, oota, võib -olla narkomaan. 🙂 Me kasutame Iowa plaani Upromise'i sissemaksete jaoks, New Hampshire'i plaani 2% sularaha tagasi krediitkaardi jaoks, meie Wisconsini plaan maksude mahaarvamiseks ja Ohio plaan, sest see on minu lemmik - madalate kuludega Vanguard indeks fondidest.

Vt meie ülevaade programmi Upromise kohta.

Vaba raha rahandus - Jah, meil on 529. Miks? Sest me ei saa ilmselt rahalist abi ja peame oma laste kolledži jaoks kokku hoidma. 529, milles oleme, on samuti meie osariigi kaudu ja võime igal aastal 10 000 dollarit sissemakseid maha kanda.

Lugeja J - lapsi veel pole, nii et ma pole seda liiga palju kontrollinud. Aga Jesse kl Penni päästetud tõi selle üles; Soovitan teha matemaatikat ühe CD/säästuhoiuse kohta muutuva intressimääraga nädalas (arvestades viimasel ajal langevaid intressimäärasid, kuid lõpuks tagasi), võrreldes praegu maksude edasilükkamisega. Asjad võivad uute poliitikakujundajatega muutuda.

Tavalisemad 529 kolledži säästmisplaani küsimused

Mul on lugejatelt veel nüansirikkamaid küsimusi seoses hariduskulude kokkuhoiuga, kasutades 529 kolledži säästuplaani. Allpool vastan mõnele. Loodetavasti muudab see teie konto mugavamaks, et saaksite hakata seda oma lapse kolledžihariduse jaoks rahastama.

1. Mis saab siis, kui mu laps ei lähe ülikooli?

Säästud ja säästud on alati teie raha. Teie, annetaja, säilitate alati kontrolli rahaliste vahendite üle. Toetusesaajal (teie lapsel) puudub kontroll. Saate abisaajaid vahetada igal ajal (tavaliselt kord aastas).

Niisiis, kui teie esimene laps ei lähe kvalifitseerumisasutusse, saate plaani saaja teise lapse, iseenda või kellegi teise vastu vahetada.

Näitena, kui tervitasime oma teist beebitüdrukut maailma, avasime talle juba 529 kolledži säästmisplaani. Sel ajal ta ei sündinud, seega vajasime alternatiivset kasusaajat.

Valisime ajutiseks kasusaajaks mu naise. Aga kui ta sündis, oli aeg konto üle kanda selle õigusjärgsele omanikule, meie uuele tüdrukule. See protsess töötab Ohio plaaniga järgmiselt.

Te ei saa lihtsalt konto nime muuta. Esiteks peate teenuses CollegeAdvantage avama täiesti uue konto (kasutades sama konto omanikku) ja kandma vara esimeselt kontolt teisele.

Te ei saa seda ülekannet oma veebikonto juurdepääsu kaudu lõpule viia. Peate selle CollegeAdvantage'i vormide lehelt alla laadima pdf -vormi, täitma selle ja saatma selle CollegeAdvantage'ile aadressil PO Box 692196 Cincinnati, OH 45269. Selle vormi kasutamise juhised leiate CollegeAdvantage'i konto muudatuste teabelehelt.

Vormi täitmiseks vajate konto omanikku ja praegust saaja teavet. Teil on vaja ka uue saaja teavet (sh SSN). Järgmisena on teil võimalus kanda ainult osaline summa, muuta investeeringuid ja muuta EFT teavet.

Lõpuks peate vormile alla kirjutama kellegi ees, kes saab allkirjagarantii anda. See erineb notarist. Kuid tundub, et saate ühe neist garantiidest pangas.

2. Mis siis, kui teil pole kedagi raha üle kanda?

Ainus asi, mille võite hariduskuludeks kasutamata jäänud vahendite kasutamata jätmise korral kaotada, on fondide maksusääst ja 10% karistus säästudest saadava tulu eest.

Näitena ütleme:

- Hoiustate nüüd 50 000 dollarit 529 kolledži säästmisplaani.

- 18 aastat edasi ja teie raha on nüüd väärt 60 000 dollarit. Olete teeninud 10 000 dollarit!

- Oletame, et teie laps otsustab kolledži vahele jätta.

- Kui võtate need vahendid välja ja kasutate neid Twinkiesis, maksavad 10 000 dollarit maksud ja trahvid.

- Oleksite föderaalvalitsusele võlgu umbes 3000–4000 dollarit. Kõnnite minema umbes 56 0000 dollariga oma 60 000 dollarist.

Kuid 10% karistusest võib loobuda, kui teie laps muutub puudega, sureb või saab stipendiumi.

3. Mis saab siis, kui mu laps saab kolledžisse stipendiumi, mis saab siis 529 kolledži säästukava vahenditest?

Nagu ma eespool ütlesin, on teil üldiselt mõned võimalused: üle kanda teisele abisaajale ja anda see neile, istuge edasi raha kuni teise võimaluse saamiseni või võtke raha trahvivabalt välja (peate lihtsalt maksma maksud).

Karistusest loobutakse, kui teie laps saab stipendiumi.

4. Kas peaksin iga lapse jaoks eraldi 529 konto avama või peaks mul olema ainult üks konto?

Jah, avage iga lapse jaoks konto. Minu teada on teil kontolt raha saaja ainult üks.

5. Kas saate hädaolukorras välja võtta 529 kolledži säästukava vahendit koos karistusega või ilma?

Üldiselt on teil plaanis olevate vahendite üle täielik kontroll. Saate oma raha igal ajal ja igal põhjusel välja võtta. Nagu ma juba eespool mainisin, tuleb teil säästu pealt teenida tulumaksu ja trahvi. Minu teada pole ühtegi raskusreeglit, mis vabastaks teid karistusest.

6. Kui vanalt või millal peate 529 kolledži säästukava raha välja võtma?

Üldjuhul ei ole väljavõtmisel vanust ega ajapiirangut.

7. Kas 529 kolledži säästukava võiks minu lastele pesamunafondina toimida?

529 kolledži säästmisplaani kasutamine muuks kui hariduskuludeks oleks plaani ebaefektiivne kasutamine. Kui otsite kohta erakorraliste säästude hoidmiseks, kaaluge FDIC kindlustatud kõrge intressiga hoiukontot või maaklerikontot.

8. Kas peaksin konsulteerima CPA -ga, CFP -ga ja mõistma plaani, millega kavatsen?

Seda soovitatakse, kuid see pole tingimata vajalik. Kui te pole kindel 529 kolledži säästmisplaani avamises, külastage tasulist finantsspetsialisti, et mõista oma kõiki kolledži säästmisvõimalusi. On ka teisi võimalusi, näiteks Coverdelli ESA -d, mis võivad teie olukorrale paremini sobida.

Teine põhjus, miks kaaluda profiga töötamist, on see, et iga riigi plaan ja maksumõjud mõjutavad teie otsust. Võtke aega plaani uurimiseks, millesse kavatsete jõuda. Lugege plaani juhiseid. Helistage oma riigi plaanihaldurile ja laske neil seda teile selgitada.

Kas 529 kolledži säästmisplaani tegelikult toimib? Vaatame statistikat

Teil võib see näriv küsimus olla taga,

„Kui mu laps läheb x aasta pärast ülikooli, kas see mõjutab tõesti taskukohasust? (st kas see tõesti toob kasu minu lapsele?) ”

Vaatame, milline on 529 kolledži säästmisplaani mõju ja kuidas saate ülaltoodud tülikaid küsimusi rahustada.

Makrotasandil teame, et 529 kolledži säästuplaani koguvad populaarsust. Kuid nende mõju USA kolledži üliõpilasele on endiselt väga väike. Praegu ei kasuta neid paljud inimesed.

Ainult umbes 5% (või 1,4 miljonit) USA kolledži üliõpilastest kasutas 2011. aastal osa kõrghariduse tasumiseks tegelikult 529 kolledži säästmisplaani.

Nii et kuigi teie ja mina teame ja kasutame 529 kolledži säästmisplaani, ei teadnud täna ülikooli suunduvate laste vanemad neist palju ega viitsinud neid tundma õppida ja kasutada.

See paraneb keskmist tasakaalu vaadates. Aastal 2018 on see number umbes 24 153 dollarit. Kuigi see ei maksa enamikus kolledžites terve nelja aasta jooksul, on see tõestus sellest, et inimesed, kellel on 529 kolledži säästmisplaani, säästavad tõsiselt.

Parandage oma 529 kolledži säästmisplaani õnnestumise võimalust

Tuleme tagasi oma küsimuse juurde: kas 529 kolledži säästmisplaan on minu lapsele tõesti kasulik? Küsimusele ise vastamisel on kolm tegurit:

- Mis on ülikooli hind, kui mu laps lõpetab keskkooli?

- Kas minu säästudest piisab või piisab minu säästudest?

- Kas minu 529 kolledži säästukava vara vähendab rahalist abi, mida mu laps saab?

Kahte esimest tegurit saame mõnevõrra kontrollida. Ja kolmas pole tõenäoliselt väga mures.

Kolledži kulude kontrollimine

Kuigi me ei saa kontrollida üksiku kolledži tegelikke kulusid, olles avatud soodsama kolledži valimisele, saame jääda oma valikus paindlikuks ja valida kolledži, mis on meie laste jaoks kõige rahalisem lõpetama.

Aastaks 2030 maksab eraülikoolis osalemine tõenäoliselt veerand miljonit dollarit (hull), kuid avalik ülikool maksab tõenäoliselt 100 000 dollarit. Ikka hullumeelne, kuid see näitab tohutut erinevust, mida valik võib teha.

Ja kui teie laps on valmis kaks aastat kogukonna kolledžis töötama, võib seda hinda veelgi vähendada. Vaadake välja Vanguardi kolledži kulude kalkulaator oma prognoose teha.

Seotud: Lugege meie valikuid parimad ülikoolikraadid saada.

Säästude ja tootluse kontrollimine 529 kolledži säästmisplaanil

Kindlasti saame kontrollida, kui palju iga kuu säästame oma 529 kolledži säästmisplaani. Isegi kui see on iga kuu väike summa, võib sellel olla päris suur mõju. 50 dollarit kuus üle 18 aasta 7% oodatava tootlusega teenib 21 700 dollarit. Investeerige aastate jooksul paar maksutagastust või boonust ja see arv võib olla palju suurem.

Me ei saa kontrollida aktsiaturu tootlust, kuid saame oma investeeringuid oma 529 kolledžis mitmekesistada säästuplaane, nii et nad ei puutu suure riskiga kokku, mida lähemale teie laps jõuab lõpetamine.

Nii et lõpptulemus tundub olevat säästa rohkem, mitmekesistage, olge kolledži valikul paindlik ja leevendage oma ootusi 100% katmise osas (mis ei pruugi siiski olla soovitav... vaadake minu mõtteid miljonäride kohta ülal).

529 kolledži säästmisplaani finantsabi mõju kontrollimine

Aga kuidas on selle kolmanda teguriga? Kuidas mõjutab teie föderaalset haridusabi see, mida olete oma 529 kolledži säästmisplaani säästnud?

Kui vaatate praegu FAFSA -d, siis eeldatakse, et 529 kolledži säästmisplaani peetakse vanematele kuuluvaks investeerimisvaraks. See mõjutab seda, kui palju föderaalset üliõpilasabi õpilane saab. Kuid ainult väikese koguse võrra.

Vanguardi sõnul, mure 529 kolledži säästukava mõju pärast rahalisele abile on alusetu.

Vanemad saavad välja jätta mõned pensionile mittekuuluvad varad (sealhulgas 529 kolledži säästmisplaani) ja need 529 plaani varad, mis kaasatakse, võivad rahalist abi mõjutada ainult maksimaalselt 5,64%.

Nii et kui teil on 529 kolledži säästukavasse kogutud 25 000 dollarit ja te ei saa kasutada pensioniväliseid vahendeid välja arvatud (kuna teil on näiteks paaditäis sularaha), saab teie laps 1410 dollarit vähem finantsabi. Kuigi see pole muutus, ei ole see põhjus oma 529 plaani kasutamise lõpetamiseks.

Lisaks võtavad mõned erakõrgkoolid abipakettide väljamaksmisel arvesse 529 kolledži säästukava vara.

Kõigist minu tehtud näppudest näib, et see on kolledži mõju kolledži järgi ja seega on teie parim valik olla kolledžiga ühendust, et nende poliitikat teada saada. Seda enam, et jääda paindlikuks kolledži valikul.

Kuidas üks pere kasutas oma 529 kolledži säästmisplaani

Sissemaksete allikate mitmekesistamisel kasutavad mõned inimesed hübriidmeetodit, mis hõlmab 529 ettemakstud plaan ja a kokkuhoid kavatsete tagada, et enamik või kõik kolledži kulud on taskukohased. Siin on näide:

Siin on Jan Keenan, kolme hiljuti ülikooli lõpetanud ema ja advokaat Keenan & Austin, P.C.. Ta valis hübriidmeetodi kasutamise, et oma haridussäästuga natuke rohkem turvalisust luua.

Ostsime MET (Michigani hariduse usaldusfond) lepingud meie kolme lapse kohta, kui nad olid 12, 11 ja 8. Panime nende jaoks raha ka 529 säästmisplaani, kui nad olid paar aastat vanemad. MET -lepingud tasusid nende õppemaksu ja 529 säästmisplaani eest toa, laua ja raamatute eest.

Maksime iga MET -lepingu eest 20 000,00 dollarit ja nad maksid iga lapse kohta keskmiselt umbes 40 000 USD õppemaksu. Panime vanimatele 529 -le 22 000,00 dollarit, keskmisele lapsele 21 000,00 dollarit ja noorimatele 18 000,00 dollarit. Selleks ajaks, kui iga laps ülikooli jõudis, oli neil 529 kontol umbes 28 000 dollarit.

Pidage meeles, et ettemakstud plaanidel on oma plussid ja miinused, seega veenduge, et mõistate erinevust 529 säästmisplaani ja 529 ettemakstud plaani vahel riigi tasandil. Kuid mulle meeldib see hübriidne lähenemine ja ausalt öeldes poleks ma sellele kunagi mõelnud. Ettemakstud plaanid on saadaval ainult mõnes osariigis.

Avage CollegeBackeriga oma 529 kolledži säästmisplaan 5 minutiga

Kui elate osariigis, kus ei ole tulumaksu, või te ei soovi mingil põhjusel oma koduriigi plaani kasutada, on teil valida palju plaane. Kuna iga osariik pakub oma plaani, võib piisata vaid uuringust, et mitte alustada. Siit tuleb sisse CollegeBacker.

CollegeBacker teeb valiku ja 529 konto avamine lihtne. Saate algusest lõpuni minna umbes viie minutiga. Vastake vaid mõnele küsimusele enda ja oma lapse kohta ning CollegeBacker annab teile soovituse, milline plaan teile kõige paremini sobib. Kui nõustute nende plaanivaliku ja investeerimisvalikutega, avavad nad teie nimel konto teie nimel.

See on oluline punkt - 529 on teie nimel. See pole nii, kui investeeriksite maaklermajja, näiteks Betterment, CollegeBacker lihtsalt aitab teil kontot avada ja teistega jagada, nad ei võta raha juhtimise all.

Pange tähele ka, et kontole kehtivad reeglid jäävad samaks, olenemata sellest, kas teil on CollegeBacker abiks asjade haldamisel või mitte. Maksimaalsed sissemaksed, väljamakse reeglid ja heakskiidetud vahendite kasutamine kehtivad endiselt.

Siin on intervjuu tegevjuhiga, mis selgitab, kuidas CollegeBacker töötab.

CollegeBackeri meeskonna loomine

Kui 529 valimisel abi saamine pole piisavalt lahe, seisneb nende eripäras see, kui lihtne on teisi kaasata ja aidata vanematel säästa. Kui seadistate oma konto, võimaldab CollegeBacker teil oma meeskonda üles ehitada. See tähendab, et saate kutsuda teisi oma lapse kolledži fondi panustama.

CollegeBacker pakub hõlpsasti jagatavat linki, mille saate saata kõigile, kes soovivad teie lapse kolledžikontole kaasa aidata. See link viib pereliikme otse teie lapse kaastöölehele ja näitab ka seda, kuidas see kingitus aja jooksul kasvab. Nii et teie laps saab kiiresti välja kasvanud kingituste asemel kolledži raha. See sobib suurepäraselt vanavanematele, tädidele, onudele ja lähedastele sõpradele, kes tahavad teha enamat kui lihtsalt anda oma lapsele veel üks vormitud plasttükk.

CollegeBackeri maksumus

CollegeBacker on tasuta. Jah, tasuta. Need töötavad mudeli „maksa mida suudad” abil, mis võimaldab teil valida, kui palju soovite kuus maksta, vahemikus 0–10 dollarit kuus.

Kui olete 529 kolledži säästmisplaani avamist edasi lükanud, on nüüd õige aeg! CollegeBacker on siin, et teid aidata ja ma ei leia ühtegi põhjust, miks mitte täna alustada.

Alustage CollegeBackeriga siin.