Dies ist ein Gastbeitrag als Starthilfe Betrieb: #investNOW wo ich 1 Million Menschen dazu inspiriere, in sich selbst zu investieren. Dieser Beitrag stammt von Barbara Friedberg von BarbaraFriedbergPersonalFinance.com

Nie zuvor erzählte persönliche Anlagegeschichte

Als mein Mann und ich zum ersten Mal heirateten, hatten wir ein extrem knappes Budget. Wir sind von Ohio umgezogen, damit er auf eine sehr teure Graduiertenschule geht, und ich hatte keinen Job!

Schließlich bekam ich einen Job als Karriereberater und Verwalter für studentische Angelegenheiten an der San Diego State University.

Seine Studiengebühren betrugen etwa 1/3 meines Bruttogehalts. Glücklicherweise hatten wir einige Ersparnisse, um die Ausgaben zu decken.

Diese Geschichte erklärt, wie wir es geschafft haben investieren mit einem kleinen Gehalt und hat unsere Anfangsinvestition letztendlich um das Sechsfache erhöht.

Der investierende Schmelztiegel

Meine erste Einführung in das 403(b) war durch meinen Arbeitgeber. Ich beschloss, den gesetzlich zulässigen Höchstbetrag einzubringen, obwohl ich wusste, dass wir vom Rest meines Gehalts nicht leben konnten.

Ich würde lügen, wenn ich sagen würde, dass wir den Beitrag zum Rentenplan von 800 US-Dollar pro Monat nicht verpasst haben, weil wir es getan haben.

Und das hätten wir nicht geschafft, hätten wir in den vergangenen Jahren nicht ein bisschen gespart, um uns zu überbrücken.

War das verrückt oder nicht?

Mein Gedanke war, ich würde bei Bedarf Ersparnisse angreifen, um unseren Lebensunterhalt zu decken, und wir würden so billig wie möglich leben.

Wir haben keinen Kredit für die Studiengebühren meines Mannes aufgenommen und unsere Kreditkarte jeden Monat vollständig abbezahlt. In den ersten beiden Jahren des Studiums, bevor mein Mann Teilzeit arbeitete, waren die Zeiten hart. (Randnotiz; ein Jahr waren wir auf einer Spielshow und haben genug gewonnen, um die Studiengebühren für ein Jahr zu bezahlen)

Unsere Unterhaltung bestand aus Glücksessen mit unseren Freunden oder einer Happy Hour bei den örtlichen Tio Leos, wo Sie ein Getränk zu einem schönen Buffet mit Chicken Wings, Tacos und Snacks berechtigten. Das war unser Abendessen. Wir haben Filme für 1,00 Dollar in der Videothek ausgeliehen (ja, früher musste man in einen Laden gehen und einen Film ausleihen).

Es gab viele Monate, in denen wir in unsere Ersparnisse eintauchten, weil wir 900 US-Dollar pro Monat von meinem Gehalt in unser TIAA-CREF 403(b) überwiesen haben und mein Bruttogehalt nur etwa 3.000 US-Dollar pro Monat betrug. Als mein Gehalt anstieg, habe ich den Kontobeitrag auf das gesetzlich zulässige Maximum erhöht.

Die Auszahlung der Investition

Mein Arbeitgeber hat auf dieses Konto überhaupt nicht eingezahlt.

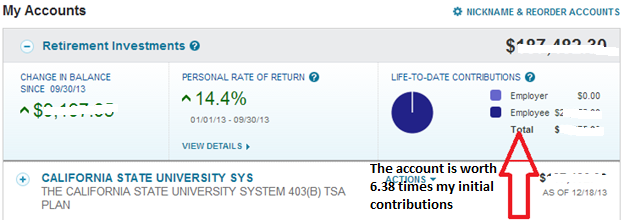

Seit den frühen 1990er Jahren bis heute hat sich das Konto um das 6,38-fache erhöht. Jeder Dollar, den ich vor mehr als 20 Jahren beigesteuert habe, ist jetzt 6,38 Dollar wert.

Nachdem ich diesen Job aufgegeben habe, habe ich nie wieder auf dieses Konto eingezahlt. Tatsächlich habe ich nicht einmal die Vermögensallokation dieses Kontos geändert, das zu 25 % in eine TIAA-Annuität mit fester Rendite und zu 75 % in den CREF-Aktienfonds investiert war.

Beachten Sie die 14,4% Rendite von Januar bis September 2013. Das war weniger als die Rendite, die wir bei einer höheren Asset Allocation erzielt hätten Aktienanlagen und weniger fest. Aber für uns möchte ich einen Prozentsatz unseres Gesamtportfolios in Barmittel und Anleihen diversifizieren, um die Volatilität auszugleichen, auch wenn dies die langfristigen Renditen behindert.

Die Kraft, jetzt zu investieren

In den letzten 20 Jahren, seit ich diesen Job aufgegeben habe, gab es Zeiten, in denen der Wert dieses Kontos gesunken ist und andere Zeiten, in denen er gestiegen ist. Wie John Bogle empfiehlt, habe ich dem Wert nicht viel Aufmerksamkeit geschenkt, da ich nicht die Absicht hatte, das Geld abzuheben.

Hätten wir in diesen Jahren nicht die Entscheidung getroffen, finanziell zu kämpfen, hätten wir auf keinen Fall die verfügbaren Vermögenswerte, die wir heute haben.

Persönliche Offenlegung

Um ganz ehrlich zu sein, war der Umzug von Ohio nach Südkalifornien ein kleiner Kulturschock. Als „bodenständiges“ Mädchen, nicht übermäßig besessen von schicken Autos etc., ist die So. Kal.-Nr. Umgebung war ein Schock. Überall, wo man hinkam, war ein anderes Luxusauto. Aussehen war sehr wichtig!

Dadurch fühlte ich mich nicht schlecht, während ich meinen Chevy Cavalier fuhr, aber es überraschte mich.

Ich wusste, dass ich irgendwann wohlhabend werden wollte, und ich verstand, dass Sparen und Investieren der Weg dorthin waren. Nun, sparen, investieren und natürlich unsere Einnahmen aufbauen.

Ich genoss unseren Lebensstil und erkannte, wie viel Glück wir hatten, im wunderschönen Südkalifornien zu leben. Ich würde lügen, wenn ich sagen würde, dass ich mir nicht wünschte, wir hätten mehr verfügbares Einkommen :). Aber insgesamt schätze ich unsere früheren finanziellen Entscheidungen, da ich heute die große Auszahlung sehe.

Ich glaube jedoch nicht, dass wir unsere finanziellen Ziele so leicht hätten erreichen können, wenn wir uns nicht entschieden hätten, während der Erziehung unserer Tochter an einen erschwinglicheren Ort zu ziehen.

Das wahre Geheimnis des Reichtums

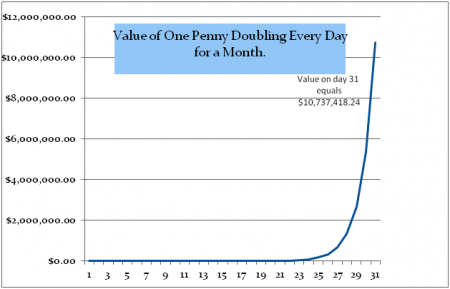

Dieses einfache Diagramm zeigt die Macht, Ihr Geld auf den Märkten zu belassen und es zusammenzusetzen. Dies ist der Wert von 1 Cent, der sich einen Monat lang jeden Tag verdoppelt. Am 31. Tag beträgt die Verdoppelung der Mittel des Vortages über 10 Millionen US-Dollar.

Obwohl Sie eine 100-prozentige Rendite nirgendwo legitim finden werden, beachten Sie, dass es eine ganze Weile gedauert hat, bis der wahre Nutzen des zusammengesetzten Wachstums realisiert wurde.

Wir haben weiterhin das Maximum auf unsere betrieblichen Altersvorsorgekonten, IRAs, Roth IRAs und 529 College Savings Accounts eingezahlt. Nichts hat uns von unserem aggressiven Sparen und Investieren abgehalten. Als unser Einkommen wuchs, verbesserte sich unser Lebensstil, ging aber nie „übertrieben“. Erst vor kurzem erlebten wir eine Wachstumsexplosion durch unsere Compounded-Investitionen.

Alle unsere älteren Konten weisen die gleiche Art von Wachstum auf wie das ursprüngliche TIAA-CREF-Arbeitsplatzrentenkonto. Obwohl ich es damals nicht geglaubt hätte, je länger Sie Ihr Geld auf den Märkten lassen, um sich zusammenzusetzen, desto größer ist das Wachstum.

Die Zeit an den Märkten ist, noch mehr als die Anlagerendite, der wichtigste Indikator für den Reichtum durch Investitionen. Albert Einstein sagte einmal, der Zinseszins sei eines der größten Weltwunder.

Anlageregeln für den Vermögensaufbau

Zeit an den Märkten ist das kostbarste Gut, wenn es um Investitionen geht. Indem das Geld auf den Märkten wächst, können sich die anfänglichen Kontobeiträge vervielfachen. Behalten Sie das investierte Geld für einen kürzeren Zeitraum und es bleibt weniger Zeit, um die Summe aufzustocken. Auch wenn Sie sich entscheiden, in andere Investitionen zu expandieren, wie zum Beispiel P2P-Kredite mit Kreditclub oder mit Motiv Investieren stellen Sie sicher, dass Sie Zeit auf Ihrer Seite haben, wenn Sie es tun.

Entscheiden Sie, ob Sie bereit sind, einen Kompromiss einzugehen. Du kannst nicht alles haben, jetzt und später. Fragen Sie sich, ob Sie bereit sind, jetzt ein wenig zu opfern, um später mehr zu haben.

Dies ist ein Gastbeitrag von Barbara Friedberg, MBA, MS, ist Portfoliomanager, ehemaliger Dozent für Finanzen an Universitäten und Herausgeber der Investment-Website, Barbara Friedberg Personal Finance.com.

Speichern