mie Frau und ich sind 38 bzw. 43 Jahre alt und haben gerade unsere Hypothek abbezahlt – ein Haus, das wir vor sieben Jahren gekauft haben. Es fühlt sich großartig an, unser Haus direkt zu besitzen und nicht das Risiko dieser großen Schulden in unserem Leben einzugehen.

Die Entscheidung, unsere Hypothek vorzeitig abzuzahlen, ist eine Entscheidung, bei der wir hin und her gegangen sind. Wir haben damit gerungen. Aber letztendlich haben uns unsere finanziellen Erfolge und unsere Trägheit dazu gebracht, die Auszahlung voranzutreiben.

Wenn Sie diesen Beitrag lesen, ringen Sie wahrscheinlich auch mit der Entscheidung.

Lassen Sie uns hier aufhören und erkennen, wie erstaunlich es ist, dass Sie diese Frage überhaupt in Betracht ziehen. Zweifellos geht es Ihnen finanziell gut und Sie haben mit Ihrem Geld einige kluge Entscheidungen getroffen. Herzlichen Glückwunsch!

Wenn Sie über diese Entscheidung nachdenken und die Möglichkeit haben, Ihre Hypothek vorzeitig abzubezahlen – entweder mit einem Pauschalbetrag oder durch routinemäßige Vorauszahlungen – ich denke, das sollten Sie, auch wenn die Langzeitrechnung es Ihnen sagt sollte nicht.

In diesem Artikel werde ich näher erläutern, warum Sie meiner Meinung nach Ihre Hypothek vorzeitig abbezahlen sollten, wie ich diese Entscheidung durchdacht habe, einige der Vor- und Nachteile, und zum Schluss werde ich den tatsächlichen Prozess mitteilen, den wir zur vorzeitigen Rückzahlung unserer Hypothek unternommen haben (PLUS, 5 weitere Strategien).

Dinge, die Sie tun sollten, bevor Sie erwägen, die Hypothek vorzeitig abzubezahlen

Ein paar Vorbehalte, bevor wir uns dieser Frage widmen. Ich gehe davon aus, dass Sie im Rahmen Ihrer Möglichkeiten leben und sich um alle Grundlagen gekümmert haben. Hier sind einige weitere Dinge, die Sie wahrscheinlich hätten beachten sollen, bevor Sie Ihre Hypothek vorzeitig abbezahlen.

- Haben Sie einen gut etablierten Notfall-Sparfonds. Das ist persönliche Finanzen 101. Halten Sie genügend Notspargelder bereit, damit Sie im Ernstfall mit diesen Mitteln decken können.

- Habe keine anderen Schulden. In den meisten Fällen sollte die Eigenheimhypothek die letzte Schuld sein, die Sie in Angriff nehmen. Beseitigen Sie diese Autokredite, Privatkredite, medizinische Schulden und sicherlich alle Kreditkartenschulden, bevor Sie in den Hypothekenvorauszahlungsprozess eintauchen.

- Holen Sie sich Ihren Arbeitgeber-Match. Wenn Ihr Unternehmen 401k ein passendes Sparprogramm anbietet, sollten Sie das auf jeden Fall bekommen, und Sie sollten in der Lage sein, dieses Sparniveau aufrechtzuerhalten, während Sie Ihre Hypothek vorzeitig abzahlen.

- Seien Sie meistens sesshaft. Das Leben ändert sich ständig, aber diejenigen, die ihre Hypothek direkt in Angriff nehmen wollen, sollten ihr Leben in Ordnung bringen und einigermaßen sesshaft werden. Ist Ihr Einkommen stabil und wächst? Sind Sie mit der Familienplanung fertig? Sind Sie in Ihrer Gemeinde verwurzelt? Wenn Sie sich nicht im Leben eingelebt haben, sollten Sie ehrlich gesagt keine Häuser kaufen, um darin zu leben.

Was ist mit Studienkrediten?

Schulden und Hypotheken für Studentendarlehen werden oft in den Eimer „gute Schulden“ gesteckt.

Studentendarlehen, die in der Regel sehr niedrig verzinst sind, schaffen im Laufe der Zeit einen Mehrwert für Ihre Fähigkeit, sich für einen höher bezahlten Job zu qualifizieren. Es ist auch steuerlich absetzbar wie die Hypothekenzinsen.

Was sollten Sie also zuerst auszahlen?

Wie Sie wissen, gibt es zwei Möglichkeiten, Ihre Schulden zu begleichen, die am häufigsten angepriesen werden.

Eine davon ist die „Schneeball“-Methode. Bei dieser Technik, die vom Finanzguru Dave Ramsey ermutigt wird, greift eine Person zuerst die kleinste Schulden an.

Von die Schulden angreifen mit dem kleinsten Saldo wird eine Person ziemlich schnell Erfolg haben.

Das ist laut Ramsey wichtig, weil es spannend ist, eine Schuld zu begleichen. Diese Begeisterung macht es einfacher, diszipliniert zu bleiben.

Die meisten Leute, die diese Methode abonnieren, würden sich aufgrund des niedrigeren Saldos dafür entscheiden, die Schulden des Studentendarlehens zuerst abzubezahlen.

Der zweite Weg, auf dem viele Menschen entscheiden, welche Rechnungen sie zuerst begleichen möchten, beruht auf einem sehr grundlegenden finanziellen Prinzip. Sehen Sie sich die Zinssätze aller Ihrer Rechnungen an und zielen Sie zuerst auf die Rechnung mit dem höchsten Zinssatz.

Studiendarlehen werden im Allgemeinen mit einem niedrigen bis moderaten Zinssatz verzinst, der derzeit in den USA durchschnittlich 5,8% beträgt. nach New America.

Die Hypothekenzinsen sind sehr niedrig und liegen derzeit im Durchschnitt unter 4%. pro Bankrate.

Wenn Ihre Zinssätze in diesen Bereichen liegen, ist es ein Kinderspiel, zuerst die Schulden des Studentendarlehens zu streichen.

Verwandt:Die lahme 25%-Regel und wie viel Haus Sie sich (verantwortungsvoll) leisten können

Hypothek vorzeitig abbezahlen oder investieren?

Der Streit um die vorzeitige Rückzahlung Ihrer Hypothek dreht sich meist darum, ob Sie das Geld stattdessen anlegen sollten.

Die Mathematik unterstützt in den meisten Fällen tatsächlich das Investieren, insbesondere wenn die Laufzeit länger wird. Ich werde nicht weiter darauf eingehen, aber hier sind ein paar kurze, grobe Beispiele:

- Nehmen wir an, Sie haben eine Hypothek in Höhe von 200.000 US-Dollar zu einem 30-jährigen festen Zinssatz von 4%.

- Nehmen wir auch an, Sie haben jeden Monat zusätzliche 1.000 US-Dollar, um entweder in steuerpflichtige Anlagekonten zu investieren oder Ihre Hypothek zu beantragen.

Beispiel 1 (Investieren): Wenn Sie die nächsten 30 Jahre damit verbringen, dies mit den Mindestzahlungen zu begleichen, haben Sie insgesamt 343.739,21 USD an kombinierten Kapital- und Zinszahlungen gezahlt. Wenn Sie die 1.000 US-Dollar jeden Monat mit einer prognostizierten Jahresrendite von 6% auf ein steuerpflichtiges Anlagekonto investieren, wäre Ihre Investition allein nach 30 Jahren rund 1.000.000 US-Dollar wert.

Beispiel 2 (Schuldentilgung): Wenn Sie stattdessen die zusätzlichen 1.000 US-Dollar auf Ihre monatlichen Zahlungen anwenden, haben Sie nach 10,5 Jahren Ihre Hypothek abbezahlt. Sie haben insgesamt 245.007.71 USD an Kapital- und Zinszahlungen gezahlt. Wenn Sie dann angefangen haben, die 1.000 US-Dollar plus die Hypothekenzahlung von 954,83 US-Dollar jeden Monat auf ein steuerpflichtiges Anlagekonto zu investieren eine jährliche Rendite von 6 % prognostiziert, würde Ihre Investition in den nächsten 19,5 Jahren wachsen und nach 30 Jahren einen Wert von rund 850.000 US-Dollar haben Markierung.

Obwohl Sie also rund 100.000 US-Dollar an Zinszahlungen sparen, Sie geben über 150.000 US-Dollar an potenziellen Anlagegewinnen auf.

Über 10 oder 15 Jahre ist der Unterschied nicht so drastisch UND die Aktienmarktrenditen variieren. Aber es ist wichtig zu verstehen, was Sie auf lange Sicht aufgeben, und ich denke, dieses Beispiel zeigt genau das.

Bevor wir diesen Abschnitt verlassen, sollten Sie wissen: Sie können beides! Sie können Ihre Hypothek schnell verfolgen und trotzdem aggressiv investieren. Es ist kein Entweder-Oder.

Sie werden wahrscheinlich in Zukunft mehr Geld verdienen. Du bekommst eine Gehaltserhöhung. Ihr Geschäft wird durchstarten. Sie schaffen diesen zweiten oder dritten Einkommensstrom. So zu tun, als könntest du nur das eine oder das andere tun, schränkt deine Denkweise nur ein.

Geh nach beiden! Wenn Sie beides tun, geht die Mathematik immer zu Ihren Gunsten aus.

Verwandt:Was hält Sie von einem radikalen Finanzleben ab?

Die Vorteile einer vorzeitigen Rückzahlung Ihrer Hypothek

- Reduzieren Sie die Zinsen für Schulden. Indem Sie die Zeit bis zur Tilgung des Darlehens verkürzen, reduzieren Sie die zu zahlenden Zinsen. Im obigen Beispiel sparen Sie rund 100.000 US-Dollar.

- Reduzieren Sie die monatlichen Abflüsse. Sobald Sie die Hypothek abbezahlt haben, haben Sie keine Hypothek mehr. Jetzt sind Ihre monatlichen Ausgaben niedriger und Sie haben mehr Geld in Ihrem Monatsbudget, um andere Dinge zu tun: investieren, ausgeben, geben usw.

- Mehr Freiheit. Indem Sie die Hypothek vorzeitig beenden, bringen Sie mehr Freiheit in Ihr Leben. Vielleicht können Sie oder Ihr Ehepartner jetzt mit Ihren Kindern zu Hause bleiben? Wenn Sie ein angehender Unternehmer wie ich sind, denken Sie darüber nach, wie viel einfacher es für Sie wäre, Ihren Vollzeitjob aufzugeben, um eine Geschäftsidee in Vollzeit zu verfolgen. Keine Hypothek = Freiheit!

- Sicherheit und Seelenfrieden für Ihre Familie. Mit einem Aufwand weniger schaffen Sie mehr Sicherheit für Ihre Familie bei zukünftigen Notfällen. Sie haben immer Ihr Zuhause, unabhängig von der Wirtschaft oder den Problemen der Bank. Das ist groß für meine Frau. Das ist der Hauptgrund, warum sie wollte, dass diese Schulden weg sind. Ohne die Hausschulden ist sie in unserer Finanzlage insgesamt viel sicherer.

- Vereinfachen Sie Ihre Finanzen und Ihr Leben. Je älter ich werde, desto weniger möchte ich über meine Finanzen nachdenken. Das Entfernen der Hypothek bedeutet, dass ich mir keine Gedanken über die Hypothekenzahlung, meinen Kreditgeber oder um Online-Zahlungen machen muss.

Die Nachteile einer vorzeitigen Rückzahlung Ihrer Hypothek

- Verringerte Liquidität. Wenn Sie Ihre Hypothek vorzeitig abbezahlen, nehmen Sie wahrscheinlich Geld vom Tisch, das schnell umgesetzt werden könnte, um Ihnen in Ihrem Leben zu helfen. Wenn Sie Ihre Hypothek vorzeitig abbezahlen, könnten Sie für eine Weile „hausreich“ und bargeldlos werden.

- Insgesamt weniger diversifiziertes Portfolio. Wenn Sie Ihre Hypothek abbezahlen, legen Sie möglicherweise viele Ihrer Eier in einen großen Korb. Dies macht Sie wirklich abhängig vom lokalen Immobilienmarkt (von denen einige sogar im Wert verlieren) und von der Gesamtwirtschaft abhängig.

- Verlust des Steuerabzugs (obwohl das neue Steuergesetz dies für einige ändert). Einer der schönsten Vorteile einer Eigenheimhypothek, wenn es darum geht, Ihre Steuern zu zahlen, ist der Zinsabzug für Eigenheimhypotheken, den Sie geltend machen können, wenn Sie Ihre Abzüge auflisten. Das neue Steuergesetz hat jedoch den Standardabzug erhöht, und so viele Leute werden ohnehin die Möglichkeit verlieren, diesen Abzug zu machen.

- Verlorene potenzielle Anlagerenditen. Das ist der Knackpunkt. Indem Sie Ja zur Tilgung Ihrer Hypothek sagen, sagen Sie Nein zu Investitionen in den Aktienmarkt, Mietimmobilien, Ihr Geschäft und andere Investitionen. Die Opportunitätskosten können enorm sein, wie wir im obigen Beispiel gezeigt haben.

- Sie haben weiterhin Zahlungen (Grundsteuern, Versicherungen, HOA-Gebühren, Wartung usw.). Nur weil Sie die Hypothek losgeworden sind, heißt das nicht, dass Sie trotzdem nicht für Ihr Haus bezahlen müssen. Tatsächlich werden Sie wahrscheinlich immer noch mindestens drei Hauptausgaben haben: Steuern, Versicherung und Wartung. Das ist schade. Darüber hinaus müssen Sie anfangen, für Ihre eigenen Versicherungs- und Steuerzahlungen zu sparen und diese selbst zu bezahlen, wenn Sie sie zuvor treuhänderisch hinterlegt haben.

- Mögliche Vorauszahlungsgebühren und negative Kreditfolgen. Achten Sie auf Vorauszahlungsgebühren. Sie könnten Ihren Plan zur vorzeitigen Auszahlung zu einer schrecklichen Idee machen. Schließlich sollten Sie wissen, dass Sie, wenn Sie Ihre Hypothek – Ihre primäre Ratenkreditlinie – abbezahlen, wahrscheinlich Ihre Attraktivität für zukünftige Kreditgeber verringern werden, die lieber einen vielfältigeren Kreditmix sehen würden. Allerdings benötigen Sie wahrscheinlich keinen Kredit, wenn Sie Ihr Haus abbezahlt haben.

6 verschiedene Strategien, um Ihre Hypothek vorzeitig abzubezahlen

Okay, Sie haben sich dazu entschieden. Kommen wir nun zu einigen Möglichkeiten, wie Sie Ihre Hypothek vorzeitig abbezahlen können. Es gibt einige:

1. Vornehmen von routinemäßigen (zusätzlichen) Vorauszahlungen für Ihre Hypothek.

Der gängigste Weg wäre, einfach jeden Monat zusätzliche Kapitalzahlungen zu leisten.

Idealerweise können Sie diese Funktion mit Ihrem Kreditgeber automatisieren. Stellen Sie nur sicher, dass, wenn Sie zusätzliche Zahlungen leisten, diese auf Ihr tatsächliches Kapital im Vergleich zu Kapital und Zinsen angerechnet werden.

Zusätzliche 250 US-Dollar pro Monat für ein 200.000-Darlehen mit 4% Zinsen würden Ihr Darlehen um 10 Jahre verkürzen – von einer 30-jährigen Hypothek auf eine 20-jährige.

2. Zweiwöchentliche Zahlungen einrichten

Anstatt Ihre Hypothek jeden Monat zu zahlen, können Sie auf zweiwöchentliche Zahlungen umstellen. Dies würde Ihnen 26 halbe Zahlungen pro Jahr gegenüber den 12 vollen Zahlungen geben.

Diese Strategie wird Ihnen helfen, Ihre Hypothekenrückzahlung zu beschleunigen und Ihnen helfen, Zinsen zu sparen, ohne einen großen Teil Ihrer Barauslagen zu ändern.

Ich weiß, dass Quicken Loans jetzt die Automatisierung dieser Zahlungsart ermöglicht. Erkundigen Sie sich bei Ihrem Kreditgeber, ob er es für Sie einrichten kann.

3. Refinanzierung auf eine 15-jährige vs. 30-jährige Hypothek

Um sich zu einer schnelleren Abzahlung des Eigenheims zu zwingen, können Sie Ihre Hypothek auf eine Laufzeit von 10, 15 oder 20 Jahren herunterrefinanzieren. Bevor Sie sich refinanzieren, benötigen Sie eine gute Bonität. Betrachten Sie Experian Boost um deine zu erhöhen.

Hier können eventuell Schließungskosten anfallen. Aber ein besserer Kurs und eine kürzere Laufzeit könnten genau die Strategie sein, die Sie brauchen.

Wir haben das tatsächlich selbst gemacht, nachdem wir drei Jahre in unserem Haus waren. Wir dachten, es wäre in Ordnung, wenn wir es nach 15 Jahren abbezahlen. Aber schon drei Jahre später juckte es uns wieder und wir beschlossen, große Pauschalzahlungen zu leisten.

Verwandt:Vor- und Nachteile der 15- vs. 30-jährigen Hypothek

4. Vermiete ein Zimmer (auch bekannt als House Hack) und wende die Mietzahlung an

Eine alternative Strategie besteht darin, Werde Airbnb-Gastgeber und vermieten Sie ein Zimmer in Ihrem Haus an gelegentliche Besucher. Dieser zusätzliche Einkommensstrom könnte direkt auf Ihr Hypothekensaldo angewendet werden und Ihnen helfen, Ihr Haus früher abzubezahlen.

5. Hypothekenbeschleunigungssoftware/HELOC

Ich habe nachgesehen Software/Strategien zur Hypothekenbeschleunigung und ich kann mir einfach nicht vorstellen, wie sie tatsächlich funktionieren, geschweige denn eine tatsächliche Kosten-Nutzen-Analyse der Software durchführen, die für eine effiziente Umsetzung erforderlich ist.

Sie fühlen sich auch zu kompliziert und betrügerisch an. Mein Rat ist, sich von allem fernzuhalten, was seltsam erscheint oder das Sie nicht verstehen können. Ich verstehe diese Dinge nicht, also überspringe ich es.

6. Frühzeitige Tilgung Ihrer Hypothek mit Pauschalzahlungen

Dies ist letztendlich die Methode, die wir in den letzten zwei Jahren gewählt haben, um unsere Hypothek abzulösen. Wir haben hauptsächlich Bargeld aus Geschäftserfolgen gesammelt und für große Pauschalzahlungen verwendet, die im vergangenen Monat mit einer Zahlung von ~49.000 US-Dollar abgeschlossen wurden.

Ob Jahresprämien, Steuerrückerstattungen, Aktienoptionen oder ein Nebengeschäftsboom, denken Sie an die Pauschalbeträge, die Sie in den nächsten Jahren erhalten werden. Machen Sie Pläne, um diese großen Stücke auf Ihre Hypothek anzuwenden.

Es gibt leider keine Möglichkeiten dies zu automatisieren. Aber wenn Sie sich an einem Ort befinden, an dem Sie es nur finanziell erdrücken und sich selbst zutrauen, Ihren Lebensstil nicht zu schleichen, kann dies eine massiv effektive Strategie sein.

Der tatsächliche Prozess der Auszahlung Ihrer Hypothek (auch bekannt als die letzte Zahlung)

Wenn es Zeit ist, die letzte Zahlung mit einem Pauschalbetrag zu leisten, müssen Sie Ihren Auszahlungsbetrag anfordern. Dieser Betrag unterscheidet sich geringfügig von Ihrem tatsächlichen Hypothekensaldo, der auf Ihrem Kontoauszug oder auf der Website Ihres Kreditgebers angezeigt wird.

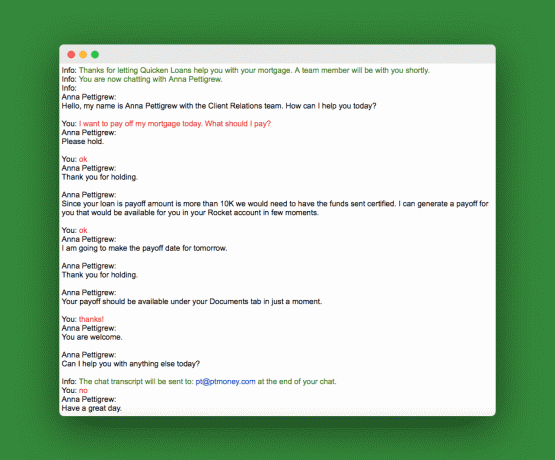

Sie können entweder anrufen und es anfordern oder wie ich es getan habe und den Kundensupport-Chat auf der Website des Kreditgebers nutzen. Hier ist mein Chat-Thread:

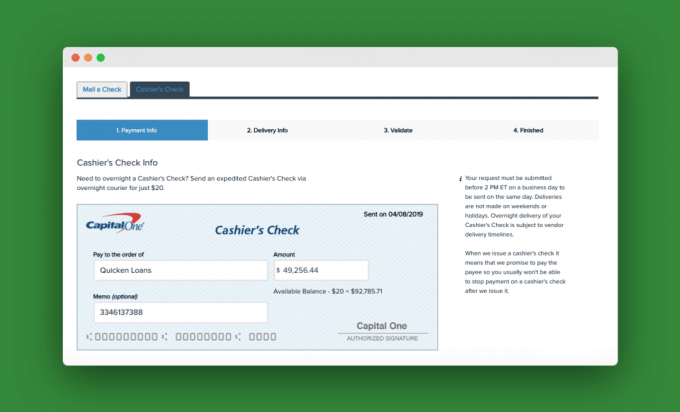

Nachdem wir diese Auszahlungsnummer erhalten hatten, gingen wir zu unserem persönlichen Girokonto-Online-Konto und richteten eine Scheckzahlung an der Kasse ein. Es gab eine Gebühr von 20 Dollar, um es zu übernachten. Hier ist eine Momentaufnahme unseres Kassenschecks:

Sobald der Kreditgeber die letzte Zahlung erhalten hat, wendet er diese auf das Darlehen an und sendet Ihnen einen Brief, um Sie darüber zu informieren, dass Ihr Hypothekendarlehen vollständig zurückgezahlt ist.

Mehr Fragen

Was ist, wenn Sie zwei Hypotheken auf Ihr Haus haben? Nehmen wir an, Sie haben zwei Hypotheken auf Ihr Haus: die Haupthypothek und eine zweite Hypothek oder HELOC. In diesem Fall sollten Sie auf jeden Fall zuerst die zweite Hypothek oder HELOC abbezahlen. In 99% der Fälle werden diese zweiten Kredite höhere Zinssätze haben und einen geringeren Betrag haben. Schalten Sie sie zuerst aus und nehmen Sie dann die Primäre in Angriff.

Was ist, wenn Sie wie ich eine Miethypothek haben? Wenn Sie eine Hypothek auf Mietimmobilien haben, sollte diese Schulden, es sei denn, es handelt sich um einen winzigen Betrag, vor Ihrer Haushypothek an zweiter Stelle stehen. Wenn mit Ihrer Miethypothek etwas passiert, können Sie es im schlimmsten Fall nicht mehr vermieten. Aber wenn die Bank Ihre Haushypothek abruft, sind Sie nicht mehr zu Hause. Das Schlaue hier ist, zuerst die Haushypothek abzubezahlen.

Abschließende Gedanken zur vorzeitigen Rückzahlung Ihrer Hypothek

Wenn Sie sich die Frage stellen, ob Sie die Hypothekendarlehen vorzeitig abbezahlen sollen, sind Sie an der richtigen Stelle. Ehrlich gesagt ist das, was Sie hier tun, nicht so wichtig, weil Sie bereits so gute finanzielle Entscheidungen treffen.

Wenn Sie der Typ sind, der sich auf die Mathematik konzentriert und ein Zuhause für dieses Anlagegeld hat, dann lassen Sie sich auf jeden Fall von den Zahlen leiten.

Aber wenn Sie schießen können, um völlig schuldenfrei zu sein und immer noch aggressiv zu sparen (was Sie wahrscheinlich in beiden Fällen tun werden), dann entscheiden Sie sich für die vorzeitige Hypothekenrückzahlung.

Was ist Ihr Plan? Werden Sie Ihre Hypothek vorzeitig abbezahlen?

Philip Taylor, alias "PT", ist CPA, Blogger, Podcaster, Ehemann und Vater von drei Kindern. PT ist auch Gründer und CEO der Konferenz und Fachmesse für die persönliche Finanzindustrie. FinCon.

Er gründete 2007 Part-Time Money®, um seine Ratschläge zum Thema Geld zu teilen, sich selbst zur Rechenschaft zu ziehen (während Schulden in Höhe von über 75.000 US-Dollar abbezahlen) und andere treffen, die sich für den Übergang ins Finanzwesen begeistern die Unabhängigkeit.