hHaben Sie darüber nachgedacht, für die zukünftigen Studienkosten Ihres Kindes zu sparen?

Sind Sie neugierig, ob Sie mit einem 529 College-Sparplan beginnen sollten?

Es dauerte drei Jahre, als ich anfing, über die Einrichtung eines 529-College-Sparplans nachzudenken, um tatsächlich einen zu eröffnen. Es ist einer dieser großen finanziellen Check-Offs, die uns einfach zu entgehen scheinen … bis es zu spät ist.

Wenn Sie wie ich sind, ringen Sie wahrscheinlich auch mit dieser großen Lebensentscheidung und tun nicht viel. Aber hier bist du. Lesen dieser Anleitung. Also machen wir's! Diesmal wirklich.

Ich bin zuversichtlich, dass dieser Leitfaden Ihnen alles gibt, was Sie brauchen, um 529 College-Sparpläne zu verstehen und noch heute einen für Ihr(e) Kind(er) zu eröffnen!

Schließlich bin ich der Beweis dafür, dass Sie das können. Ich habe jetzt 529 College-Sparpläne für jedes meiner drei Kinder geöffnet und zahle jeden Monat automatisch einen kleinen Betrag, um sie zu finanzieren. Unser Ziel ist es, ein oder zwei Jahre College zu finanzieren.

Das heißt, ich verlasse mich nicht nur auf meine monatlichen Beiträge. Das Leben ist unberechenbar. Auch wenn dies der Fall ist, wollen wir unser Ziel erreichen, einen Teil der College-Kosten der Kinder zu finanzieren. Um sicherzustellen, dass das nach Plan läuft, unterstütze ich meine 529 College-Ersparnisse mit einer Lebensversicherung.

Die Lebensversicherung ist für die Lieben da. Es ist ein wesentlicher Bestandteil bei der Planung Ihrer finanziellen Zukunft und der Ihrer Familie. Der Abschluss einer Risikolebensversicherung sichert die Erfüllung Ihrer finanziellen Ziele auch nach Ihrem Tod.

Wenn Sie sich für eine Lebensversicherung entscheiden, möchten Sie eine Police, die Ihre finanziellen Bedürfnisse abdeckt. Aber auch ein Plan mit einer Laufzeit, die dem Zeitrahmen entspricht, in dem Ihr Kind (Ihre Kinder) in der Schule sind. Verleihen bietet Laufzeiten von 10 und 20 Jahren, die es einfach und erschwinglich machen, eine Laufzeit zu finden, die zu Ihrem Zeitrahmen passt.

Wenn Sie mit Bestow nicht vertraut sind, bieten sie innerhalb von Minuten Risikolebensversicherungen an. Sie machen es schnell und einfach, eine Police zu erhalten, indem sie Daten verwenden, um den Ärger von Arztuntersuchungen zu vermeiden. Sie können ein kostenloses Angebot einholen hier.

Wenn ich es kann, kannst du es!

Hier ist ein Inhaltsverzeichnis, um die Anleitung schnell zu umgehen:

Inhaltsverzeichnis

- Was ist ein 529-Plan?

- 529 Planregeln

- Ersparnisse im Vergleich zu Prepaid-Plänen

- 529 Plan-Rechner (Siehe, was möglich ist)

- Vorteile eines 529 College-Sparplans

- Nachteile eines 529 College-Sparplans

- Wann sollte man einen 529 Sparplan starten

- Sollten Sie den Plan Ihres Staates verwenden?

- In welche Fonds sollten Sie im Rahmen des Plans investieren?

- College-Ersparnis oder Altersvorsorge Was ist wichtiger?

- Was andere Blogger/Eltern tun

- Häufigere Fragen zum 529-Plan

- Funktionieren 529 Pläne? Schauen wir uns die Statistiken an

- Verbessern Sie Ihre Erfolgschancen beim 529-Plan

- Eine Erfolgsgeschichte

- Öffnen Sie Ihren 529-Plan in 5 Minuten mit CollegeBacker

Gehen wir zunächst das Offensichtliche an:

Was ist ein 529 College-Sparplan?

Ein 529 College-Sparplan ist ein Sparplan für Bildungsausgaben (benannt nach der Bundesabgabenordnung 529), der von einzelnen Staaten oder Institutionen eingerichtet wurde. Sie sind so konzipiert, dass Sie ermutigt werden, für die Ausbildung Ihres Kindes (Hochschule oder Berufsschule) zu sparen.

Die Ermutigung hat zwei Formen: die Möglichkeit, Geld ohne Bundessteuern zu sparen, und die Möglichkeit, einen Abzug von staatlichen Steuern zu erhalten (wenn Sie eine staatliche Steuer haben und den Plan Ihres Staates verwenden).

Diese staatlich geförderten 529 College-Sparpläne gibt es seit 1996, aber sie haben in den letzten Jahren an Popularität gewonnen.

Der 529 College-Sparplan ist eine Art Roth IRA der College-Sparwelt. Das heißt, Ihr Erspartes wächst steuerbegünstigt und die Abhebungen sind steuerfrei, solange Sie sie für qualifizierende Bildungsausgaben verwenden.

Weniger Steuern. Mehr College-Einsparungen. Was ist nicht zu lieben? 529er sind ein wirklich gutes Geschäft.

529 College-Sparplan-Regeln

Die Regeln sind einfach. Sie können in den Plan Ihrer Wahl Dollar nach Steuern einzahlen und die Beiträge und Anlageerträge abheben aus dem Plan jederzeit für qualifizierende Hochschulausgaben, die vom Begünstigten des Plans (auch bekannt als Ihr Kind).

Die Beiträge sind daher auf den Betrag beschränkt, der zur Deckung der anspruchsberechtigten Ausgaben des Begünstigten erforderlich ist. Wie Sie unten sehen werden, können die Mittel jedoch an andere Begünstigte überwiesen werden.

Beachten Sie, dass sich die Schenkungssteuerregelungen auf Ihre Beiträge auswirken können und einige Staaten die Höhe des jährlichen Beitrags zu ihrem Plan begrenzen. Haben Sie differenziertere Fragen zu den Regeln? Besuchen Sie die IRS Q&A-Seite zu diesem Thema.

Ersparnisse im Vergleich zu Prepaid-Plänen

Es gibt zwei Arten von 529 College-Sparplänen: Prepaid und Sparpläne. Es ist wichtig, den Unterschied zu kennen. Einige Staaten bieten das eine oder andere, beides oder einen Plan an, der die Funktionen kombiniert.

Prepaid 529 Pläne

Prepaid 529-Pläne bieten Ihnen in der Regel mehr Steuervorteile und Hochschulrabatte für Schulen in diesem bestimmten Bundesstaat. Die Prepaid-Pläne gelten als inflationshemmend, da Sie zu den heutigen Preisen für das College sparen können.

Aber sie kommen auch mit mehr Einschränkungen. Zum Beispiel, wenn Sie sich für einen Prepaid-Tarif in Ihrem Bundesstaat entscheiden und Ihr Kind später auf ein College schicken außerhalb des Bundesstaates werden Sie einen Teil der Ersparnisse verlieren, die Sie durch eine Prepaid-Karte im Bundesstaat erzielen konnten planen. Dies variiert stark je nach Landesplan.

Wenn Sie keine staatliche Steuer haben, wie ich in Texas, sollten Sie sich wahrscheinlich Sparpläne ansehen, nur um Ihnen mehr Flexibilität zu geben.

529 Sparpläne

529 Sparpläne sind flexibler. Sie können diese Art von Plänen normalerweise an jeder akkreditierten Hochschule oder Universität des Landes verwenden. Ich wohne zum Beispiel in Texas und habe einen 529-Sparplan mit Ohio.

Da es sich um einen Sparplan handelt, kann ich die Mittel wo immer ich will verwenden, sofern es sich um qualifizierende Bildungsausgaben handelt.

Es ist wichtig zu beachten, dass Sie beide Plantypen verwenden können. Sehen Sie sich die Geschichte unten von jemandem an, der beide Typen verwendet hat.

529 College-Sparplan-Rechner (sehen Sie, was möglich ist)

Lassen Sie uns berechnen, was mit einem 529 College-Sparplan möglich ist. Der einfache, aber elegante 529 College-Sparplan-Rechner von CollegeBacker visualisiert perfekt, welche Ergebnisse die Verwendung eines 529-Plans für die College-Ausgaben Ihres Kindes haben könnte.

Ich habe ein hypothetisches eingesteckt und war angenehm überrascht zu sehen, dass ich mit einem 529 College-Sparplan regelmäßig sparen konnte für die Studienausgaben meines Fünfjährigen kann ich weitere 3.000 Dollar sparen, bis er zur Schule gehen kann.

Testen Sie den Rechner von CollegeBacker.com für dich aus.

Die folgenden Informationen erläutern die Vorteile und Risiken, die mit diesen Konten verbunden sind.

Vorteile eines 529 College-Sparplans

Diese Sparmethode für Studienausgaben bietet Vorteile, die über Steuererleichterungen und Abzüge hinausgehen:

- Die Eltern behalten die Kontrolle über den Fonds. Dies ist wichtig, wenn Sie befürchten, dass Ihr Kind seine College-Ersparnisse für eine Reise oder ein neues Auto verwenden könnte. Sie haben die Kontrolle über das Konto und treffen die Entscheidungen, wann und wie das Geld verwendet wird.

- Bis Sie sich entscheiden, das Geld abzuheben, müssen Sie sich keine Gedanken über die Meldung von Informationen in Ihrer Steuererklärung machen. Das Jahr, in dem Sie das Geld abheben, ist das einzige Mal, dass Sie ein 1099-Formular zur Meldung steuerpflichtiger oder nicht steuerpflichtiger Einkünfte erhalten.

- Diese Pläne bieten Flexibilität. Sie können Ihre Investition in einen anderen 529-Sparplan verschieben oder den Begünstigten wechseln (siehe unten), wenn Ihr Kind kein College besucht oder Stipendien erhält, die die Kosten decken.

- Die meisten 529 College-Sparpläne ermöglichen erhebliche Einzahlungen und jeder kann einen Beitrag leisten, nicht nur der Elternteil des Begünstigten. Großeltern, Großfamilien und andere Personen können im Laufe der Jahre zur Bildung Ihres Kindes beitragen. In den meisten Fällen gibt es für diese Pläne keine Alters- oder Einkommensbeschränkungen.

- Pläne, die einem Elternteil oder einem anderen Spender gehören, haben keinen wesentlichen Einfluss auf die Fähigkeit Ihres Kindes, finanzielle Unterstützung des Bundes zu erhalten. Das liegt daran, dass das 529-Konto als „elterliches“ Vermögen gilt.

- Mit den jüngsten Änderungen des Steuergesetzes können jetzt 529 Konten verwendet werden, um bis zu 10.000 US-Dollar pro Jahr an Bildungsausgaben für K-12 zu bezahlen.

Nachteile eines 529 College-Sparplans

Die Verwendung eines 529 College-Sparplans kann eine hervorragende Möglichkeit sein, Geld für die ständig wachsenden College-Ausgaben zurückzugewinnen. Aber sie sind nicht ohne gewisse Risiken oder Strafen.

- Das Abheben von Geld für andere als qualifizierte Bildungsausgaben löst Einkommenssteuern auf die Einnahmen sowie eine Strafe von 10 % aus. Wenn Sie einen staatlichen Steuerabzug erhalten haben, müssen Sie diesen möglicherweise ebenfalls zurückzahlen.

- Einige Colleges berücksichtigen 529 College-Sparpläne in Familienbesitz bei der Ermittlung von Stipendien- oder Stipendienempfängern.

- Bestimmte Sparpläne haben hohe Verwaltungsgebühren, die Ihr Einkommen reduzieren können. Es ist sehr wichtig, alle Informationen sorgfältig zu prüfen, bevor Sie sich auf einen bestimmten Plan festlegen. Recherchieren Sie, kaufen Sie ein und vergleichen Sie Pläne sorgfältig, um die beste Option für Ihre Familie zu finden.

Wann sollte man einen 529 Sparplan starten?

Fang einfach jetzt an!

Verstricken Sie sich nicht zu sehr in die verschiedenen Arten von Plänen/Konten. Einfach etwas aussuchen und loslegen.

Die Wahrheit ist, dass die Mehrheit der Leute da draußen wartet, bis es zu spät ist, etwas zu tun. Und das nicht, weil sie das Geld nicht hatten. Das liegt daran, dass sie im Laufe der Jahre ein paar Mal darüber nachgedacht und nie gehandelt haben – entweder weil sie von den Entscheidungen verwirrt waren oder zu faul waren, es einzurichten.

Hätten sie gerade einen automatischen Spareinzug auf eine CD oder ein einfaches Sparkonto gestartet, wären sie besser dran als dort, wo sie sich befinden.

Ich war mal einer dieser Leute. Lange Zeit hatte ich mich nicht für einen bestimmten Ort entschieden, um meine College-Ersparnisse zu verstauen.

Sie können eine 529 tatsächlich öffnen, bevor Ihr Kind geboren wird. Sie müssen nur daran denken, den Begünstigten nach der Geburt Ihres Kindes in Ihr Kind umzuwandeln und Sie erhalten eine Sozialversicherungsnummer.

Sollten Sie den Plan Ihres Staates verwenden?

Wenn Sie wie ich in Texas leben, ist Ihre Situation ziemlich gut. Sie zahlen keine staatliche Einkommensteuer.

Daher gibt es keine College-Pläne, die für Texaner besonders vorteilhaft sind, es sei denn, Sie sind fest entschlossen, Ihr Kind auf eine texanische Schule zu schicken. In diesem Fall gibt es Prepaid-Tarife, die für Sie möglicherweise besser sind.

Unterm Strich steht es Ihnen freier, sich den Plan eines anderen Staates anzusehen. Bei den meisten Plänen können Sie an ihrem Plan teilnehmen und die Mittel überall verwenden.

In diesem Fall müssen Sie sich als nächstes um Gebühren, Flexibilität und Fondsoptionen kümmern. Online-Publikationen rangieren aufgrund dieser Faktoren immer auf 529ern. Sie können eine dieser Listen durchsuchen und Ihre Auswahl eingrenzen, den Auslöser betätigen und mit dem Speichern beginnen.

Wenn Sie keine staatliche Einkommenssteuer wie ich haben, sollten Sie CollegeBacker als Ihr Zuhause für Ihren 529 College-Sparplan betrachten. Sie werden keine Abzüge verpassen, indem Sie den Crowdfunded 529 College-Sparplan-Service von CollegeBacker nutzen.

Verwandt: Sehen unsere Liste der Staaten ohne Einkommensteuer.

In welche Fonds sollten Sie im Rahmen des Plans investieren?

Sobald Sie den 529 College-Sparplan eingerichtet haben, müssen Sie entscheiden, in was Sie investieren möchten.

Die meisten Pläne bieten termin- oder altersbasierte Fonds. Diese Fondskonten werden mit zunehmendem Alter Ihres Kindes konservativer.

Auf diese Weise, wenn Ihr Kind 16 Jahre alt ist und der Markt zusammenbricht, wird die Hälfte Ihrer Investitionen nicht genommen. Bis dahin werden Sie in konservativeren Investitionen tätig sein.

Sehen Sie sich unseren Leitfaden zur Bestimmung an die richtige Vermögensallokation für Ihren 529 College-Sparplan.

Seien Sie vorsichtig mit altersabhängigen Plänen

Hier ist eine kurze Geschichte darüber, wie wichtig es ist, den richtigen Begünstigten für Ihren Plan festzulegen, wenn Sie altersbasierte Fonds verwenden.

Vor ein paar Jahren las ich a r/persönliche Finanzen Thread (übrigens ein großartiger Ort für pf-Ratschläge) von jemandem, der den Ohio 529 Savings Plan in Betracht zieht.

Ich bin ein Fan dieses Plans, also stimmte ich zu, dass ich dachte, es sei ein guter Plan für mich, einen Texaner, da ich keinen staatlichen Steuerabzug zu berücksichtigen habe.

Darüber hinaus bietet der CollegeAdvantage-Plan (wie er allgemein bekannt ist) eine einfache Online-Benutzeroberfläche und vor allem kostengünstige Mittel von Vanguard.

Der Redditer fuhr fort, mich zu fragen über die verschiedenen Fonds und für welchen ich mich entschieden habe.

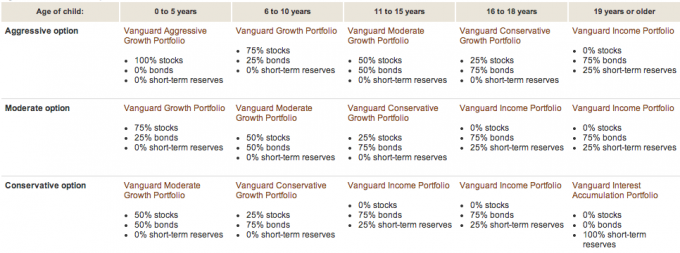

Ich teilte ihm mit, dass ich die Vanguard Aggressive Age-Based-Option für meine beiden Töchter gewählt habe. Beim Studium der Plan auf der Vanguard-Website Ich habe festgestellt, dass die Mischung des Fonds aus Aktien, Anleihen und Bargeld basierend auf dem Alter des Begünstigten.

Hier ist eine visuelle Aufschlüsselung von Vanguard:

Das ist etwas, an das ich mich bei meiner ersten Tochter erinnern kann. Aber ich habe es irgendwie vergessen, als ich das 529-Konto der zweiten Tochter eröffnete.

Sie sehen, wir hatten weder die SSN unserer zweiten Tochter noch das Geburtsdatum, als wir das Konto eröffneten. Wir haben es tatsächlich vor der Geburt mit meiner Frau als Begünstigten geöffnet.

Als meine zweite Tochter geboren wurde, hatten wir das Konto aufgeladen und waren bereits in den Altersfonds investiert: 75 % in Anleihen und 25 % in Bargeld. Warum diese Zuordnung? Denn meine Frau ist natürlich älter als 19!

Dank dieses Reddit-Threads habe ich den Fehler meiner Wege erkannt. Jetzt weiß ich, warum das Konto meiner zweiten Tochter im Vergleich zu meiner älteren Tochter so schlecht abgeschnitten hat. Denn das Konto der zweiten Tochter war in Obligationen und Bargeld! So peinlich. Hier der jährliche Leistungsvergleich:

Tochter #1 (unter 5 Jahren):

Tochter #2 (eigentlich basierend auf dem Alter von Frau PT – über 19 Jahre):

Als mir das klar wurde, änderte ich den Begünstigten des 529 College-Sparplans, etwas, an dem ich meine Füße schleppte, weil ich dachte, dass es keine Rolle spielte.

Ich habe kurz mit CollegeAdvantage gesprochen und sie haben mir versichert, dass ich die Begünstigteninformationen geändert habe die Anleihen/Barmittel würden verkauft und das Konto würde in Aktien reinvestieren (basierend auf den unter fünf Halterung).

Das hätte ich sicherlich schon vor 2,5 Jahren machen sollen. Das Gute ist, dass wir noch 16 Jahre Zeit haben, um den Unterschied auszugleichen.

Die Moral der Geschichte ist, sich immer Zeit zu nehmen, um Ihre Investitionen zu verstehen. Selbst mit den besten Absichten (wie das Starten eines 529 College-Sparplans vor der Geburt Ihres Kindes) können Fehler gemacht werden.

College-Ersparnis oder Altersvorsorge Was ist wichtiger?

Ich denke, es ist wichtig, sich um Ihre Altersvorsorge zu kümmern, bevor Sie über ein Sparen im College nachdenken. Es gibt keine Darlehen oder Stipendien für Ihren Ruhestand.

Um nicht zu sagen, dass Sie Ihren Ruhestand vollständig finanziert haben müssen, bevor Sie für Ihre Kinder sparen. Sie müssen nur den maximalen Beitrag leisten, der erforderlich ist, um Ihre Ruhestandsziele zu erreichen, und dann über das College-Ersparnis nachdenken.

Dies ist nur meine Ansicht. Sie können eine andere Haltung einnehmen.

Der Millionär von nebenan sollte nicht für das College seiner Kinder bezahlen

Ich habe zugehört Millionär von nebenan in letzter Zeit und die Autoren verbringen viel Zeit damit, darüber zu sprechen, wie Millionäre (insbesondere die nebenan Vielfalt) am Ende ihr Vermögen für die Ausbildung ihrer Kinder (Privatschulen, Colleges) verwenden.

Sie sagen, dies sei ein Fehler, weil Kinder, die große finanzielle Geschenke erhalten, mit diesem Geld nicht sparsam umgehen.

Sparsamkeit ist das, was gewöhnliche, hart arbeitende Menschen zu Millionären gemacht hat. Indem Sie Ihren Kindern also ein großes finanzielles Geschenk machen, nehmen Sie ihnen einen der Faktoren vor, die ihnen helfen, selbst Millionär zu werden.

Ich glaube an diesen Ansatz. Frau. PT glaubt fest daran. Das Geld, das wir in unseren 529 College-Sparplänen für unsere Kinder gespart haben, wird eher eine Ergänzung sein. Im Moment legen wir monatlich 75 US-Dollar für jedes Kind in 529 College-Sparpläne ein.

Mit ein paar Pauschalbeiträgen und etwas Geburtstagsgeld werden wir unseren Kindern wahrscheinlich ein paar Semester weiterhelfen können.

Wir freuen uns, dass unsere Kinder die Verantwortung für die Kosten ihrer Ausbildung übernehmen. Sie können dies tun, indem sie arbeiten, Stipendien verwenden oder sogar Kleinkredite aufnehmen (was ich nicht ganz ablehne).

Siehe auch:Kindern das Geld beibringen [Die vollständige Anleitung]

Was andere Blogger/Eltern tun

Ich habe mich an einige meiner Blogger-Freunde und -Leser gewandt und ihnen diese Frage gestellt:

„Verwenden Sie derzeit einen 529-College-Sparplan oder planen Sie dies, um für die College-Ausbildung Ihres Kindes zu sparen? Wenn ja warum? Wenn nicht, warum?"

Sinn zum Speichern – Wir haben derzeit keinen 529 College-Sparplan für unser Baby. Im Moment haben wir ein kleines Sparkonto für uns, um unerwartete Dinge zu kaufen, die er vielleicht braucht. Sobald unser Auto abbezahlt ist, erhöhen wir unsere Altersvorsorge und eröffnen ein College-Sparkonto für ihn. Ich gehe davon aus, dass das irgendwann im nächsten Jahr passieren wird.

Kein Kredit erforderlich – Ich verwende keine 529er, um für das College zu sparen, zumindest im Moment. Ich habe drei Kinder und arbeite hart daran, 2.000 US-Dollar pro Kind auf ihre Bildungssparkonten (ESAs) zu legen. Wenn ich irgendwann verfügbar bin, um ihre ESAs und alle unsere Ruhestandskonten vollständig zu finanzieren, könnte ich in Betracht ziehen, 529s zu eröffnen.

Lesen Sie unseren Artikel über die verschiedene Möglichkeiten, fürs College zu sparen, zu dem auch ESAs gehören.

Frei von pleite – Wir haben staatliche 529 College-Sparpläne für unsere beiden Kinder. Der NYS-Plan wird von Vanguard verwaltet, die für ihre niedrigen Gebühren bekannt sind. Es gibt auch eine schöne Auswahl an Fonds im Plan. Und natürlich bekommen wir eine Pause von unseren staatlichen Steuern. Wir mögen auch die Flexibilität, wie das Geld verwendet werden kann, wenn unsere Kinder im College sind.

Wide Open Wallet – Ich spare derzeit nicht für das College meiner Kinder, weil ich denke, dass ihr College nicht vor meiner Pensionierung kommen sollte. Und ich spare nicht so viel für den Ruhestand, wie ich möchte. Wenn ich meine IRAs ausgeschöpft habe, werde ich versuchen, für das College zu sparen.

Der glückliche Rock – Derzeit nicht, aber unsere Kinder sind jung. Wir versuchen immer noch herauszufinden, wie wir das College für unsere Kinder handhaben wollen. Wenn die Entscheidung gefallen ist, werden wir eine 529 oder eine ESA verwenden. Wenn wir einen 529 verwenden, werde ich höchstwahrscheinlich nicht den meines Staates (NJ) verwenden. Ich werde die 50 Angebote nach dem besten für unsere Situation durchsuchen.

Kein Schuldenplan – Wir verwenden derzeit keinen 529 College-Sparplan, um für die Ausbildung unserer Kinder zu sparen. Wir haben eigentlich gerade angefangen, Geld für Kinder in der Zukunft zu sparen (derzeit keine). Wir planen, in Zukunft ein 529- oder ähnliches Spartool zu verwenden, aber ich hatte einfach nicht die Zeit, sie ausreichend zu recherchieren. Außerdem ist der Geldbetrag, den wir derzeit beiseite legen, ziemlich gering. Sobald wir einen größeren Betrag erreicht haben, ist es sinnvoller, das Konto zu eröffnen.

Budgets sind sexy – Nein – aber nur, weil ich noch keine Kinder habe) Wenn ja, würde ich es mit Sicherheit mit einem 529 College-Sparplan verbinden! Ich habe nicht viel darüber recherchiert, aber ich höre immer tolle Dinge darüber.

Die Shauls – Wir haben darüber nachgedacht, aber weil wir im Ausland leben (und dies für den Rest unseres Lebens planen), ist es schwer zu planen, wo unsere Kinder zur Schule gehen würden. Aber unsere Situation ist nicht die häufigste in den Staaten. Wenn wir irgendwo wohnten und es so aussah, als würden wir noch lange dort bleiben, würden wir es tun. Es ist eine gute Möglichkeit, Geld für sie zu sparen, auch wenn sie nur das erste Jahr überstehen. Wir würden nicht für ihre gesamte Ausbildung bezahlen, aber genug, um ihnen den Einstieg zu ermöglichen. Bis dahin haben sie hoffentlich einige gesunde finanzielle Gewohnheiten erworben, um sie weiterzuführen.

ABC des Investierens – Wir haben RESP-Konten für unsere Kinder eingerichtet (kanadisches Äquivalent), obwohl es ehrlich gesagt die Großeltern sind, die es finanzieren. Ich denke, es ist eine gute Idee, etwas Geld für die Ausbildung Ihrer Kinder zu sparen, aber ich lege nicht viel Wert darauf – dh es ist ein „nice to have“.

Moolanomy – Ich verwende derzeit 529, um für die College-Ausbildung meines Sohnes zu sparen. Ich habe mich für 529 entschieden, weil es kostengünstige Anlagemöglichkeiten, staatliche steuerliche Abzugsfähigkeit und steueraufgeschobenes Wachstum bietet. Mir gefällt auch, dass ich das Geld an andere Personen in meiner Familie überweisen kann, wenn mein Sohn das Geld nicht aufbraucht.

Raketenfinanzierung – Ich habe keine 529er für meine Kinder, weil ich es mir im Moment nicht leisten kann, aber ich habe für alle Sparkonten und stecke jeden Cent, den ich aus unserem Budget herauspressen kann, darauf.

Gute Finanz-Cents – Ich habe derzeit einen 529 College-Sparplan für meinen Sohn. Wir verwenden derzeit einen Plan außerhalb des Bundesstaates, weil ich der Meinung war, dass die Investitionsmöglichkeiten den Angeboten meines Bundesstaates weit überlegen waren. Ich hatte auch das Gefühl, dass es einen ausreichenden Unterschied machte, um die staatlichen Steuervorteile zu überwinden.

Mein Dollar-Plan – Wir haben ungefähr zwei Dutzend 529 Konten, also denke ich, dass mich das zu einem Experten macht…. oh nein, warte, vielleicht ein Junkie. 🙂 Wir verwenden den Iowa-Plan für Upromise-Beiträge, den New Hampshire-Plan für die 2% Cashback-Kreditkarte, unsere Wisconsin-Plan für den Steuerabzug und der Ohio-Plan, weil er mein Favorit ist – kostengünstiger Vanguard-Index Mittel.

Sehen unser Rückblick auf das Upromise-Programm.

Kostenlose Geldfinanzierung – Ja, wir haben eine 529. Wieso den? Weil wir wahrscheinlich keine finanzielle Hilfe bekommen und für das College unserer Kinder sparen müssen. Die 529, in der wir uns befinden, wird auch durch unseren Staat vergeben und wir können jedes Jahr 10.000 US-Dollar an Beiträgen abschreiben.

Leser J – Noch keine Kinder, also habe ich mich nicht wirklich damit beschäftigt. Aber Jesse bei Der gerettete Penny brachte dies zur Sprache; Ich empfehle, die Berechnung einer CD/Spareinlage mit variablen Zinssätzen pro Woche (angesichts der in letzter Zeit stark sinkenden Zinssätze, die jedoch irgendwann zurückkehren werden) im Vergleich zu einem derzeit steuerbegünstigten Programm zu berechnen. Die Dinge können sich mit neuen politischen Entscheidungsträgern ändern.

Weitere häufig gestellte Fragen zum 529 College-Sparplan

Ich habe einige differenziertere Fragen von Lesern zum Sparen für Bildungsausgaben mit einem 529 College-Sparplan erhalten. Im Folgenden beantworte ich einige. Hoffentlich werden Sie damit vertrauter mit dem Konto, damit Sie eines für die College-Ausbildung Ihres Kindes finanzieren können.

1. Was ist, wenn mein Kind nicht aufs College geht?

Die Ersparnisse und Erträge aus den Ersparnissen sind immer Ihr Geld. Sie, der Spender, behalten immer die Kontrolle über die Gelder. Der Begünstigte (Ihr Kind) hat keine Kontrolle. Sie können den Begünstigten jederzeit wechseln (in der Regel einmal im Jahr).

Wenn Ihr erstes Kind also nicht zu einer qualifizierenden Einrichtung geht, können Sie den Planbegünstigten auf ein anderes Kind, sich selbst oder wen auch immer umstellen.

Als wir beispielsweise unser zweites Baby auf die Welt brachten, hatten wir bereits einen 529 College-Sparplan für sie eröffnet. Zu dem Zeitpunkt, als sie noch nicht geboren war, brauchten wir einen Ersatzbegünstigten.

Als vorübergehende Begünstigte haben wir meine Frau gewählt. Aber als sie geboren wurde, war es an der Zeit, das Konto an seinen rechtmäßigen Besitzer, unser neues Mädchen, zu überweisen. So funktioniert dieser Prozess mit Ohios Plan:

Sie können nicht einfach den Namen des Kontos ändern. Zunächst müssen Sie bei CollegeAdvantage ein komplett neues Konto (mit demselben Kontoinhaber) eröffnen und die Vermögenswerte vom ersten Konto auf das zweite übertragen.

Sie können diese Überweisung nicht mit Ihrem Online-Kontozugang abschließen. Sie müssen ein PDF-Formular von dieser CollegeAdvantage-Formularseite herunterladen, ausfüllen und per Post an CollegeAdvantage, Postfach 692196 Cincinnati, OH 45269, senden. Anweisungen zur Verwendung dieses Formulars finden Sie auf dieser Seite mit Informationen zu CollegeAdvantage-Kontoänderungen.

Zum Ausfüllen des Formulars benötigen Sie den Kontoinhaber und die aktuellen Begünstigtendaten. Sie benötigen auch die Daten des neuen Begünstigten (einschließlich SSN). Als nächstes haben Sie die Möglichkeit, nur einen Teilbetrag zu überweisen, die Investitionen zu ändern und die EFT-Informationen zu ändern.

Schließlich müssen Sie das Formular vor jemandem unterschreiben, der eine Unterschriftsgarantie abgeben kann. Anders sieht es bei einem Notar aus. Aber es sieht so aus, als ob Sie eine dieser Garantien bei einer Bank bekommen können.

2. Was ist, wenn Sie niemanden haben, an den Sie das Geld überweisen können?

Das einzige, was Sie verlieren können, wenn Sie die Mittel nicht für Bildungsausgaben verwenden, sind die Steuereinsparungen auf die Mittel und eine Strafe von 10 % auf die Einnahmen aus den Ersparnissen.

Sagen wir als Beispiel:

- Sie zahlen jetzt 50.000 US-Dollar in einen 529 College-Sparplan ein.

- Schneller Vorlauf von 18 Jahren und Ihr Geld ist jetzt 60.000 US-Dollar wert. Sie haben 10.000 US-Dollar verdient!

- Nehmen wir an, Ihr Kind beschließt, das College zu schwänzen.

- Wenn Sie diese Gelder abheben und für sich selbst auf Twinkies verwenden, unterliegen die 10.000 US-Dollar der Steuer und der Strafe.

- Sie schulden der Bundesregierung ungefähr 3.000 bis 4.000 US-Dollar. Sie würden mit etwa 56.0000 von Ihren 60.000 Dollar weggehen.

Die Strafe von 10 % kann jedoch erlassen werden, wenn Ihr Kind behindert wird, stirbt oder ein Stipendium erhält.

3. Was passiert, wenn mein Kind ein Stipendium für das College erhält, was passiert dann mit den 529 College-Sparplanfonds?

Wie ich oben sagte, haben Sie im Allgemeinen ein paar Möglichkeiten: an einen anderen Begünstigten überweisen und ihm geben, sitzen bleiben bis eine andere Option verfügbar ist, oder heben Sie das Geld gebührenfrei ab (Sie müssen nur die Steuern).

Die Strafe entfällt jedoch, wenn Ihr Kind ein Stipendium erhält.

4. Soll ich für jedes Kind ein eigenes 529-Konto eröffnen oder sollte ich nur ein Konto haben?

Ja, für jedes Kind ein Konto eröffnen. Meines Wissens können Sie nur einen Begünstigten der Gelder von einem Konto haben.

5. Können Sie 529 College-Sparplanfonds für einen Notfall mit oder ohne Strafe abheben?

Im Allgemeinen haben Sie die vollständige Kontrolle über die Mittel im Plan. Sie können Ihr Geld jederzeit und ohne Angabe von Gründen abheben. Wie ich oben erwähnt habe, unterliegen Sie jedoch einer Steuer und einer Strafe auf den Gewinn aus den Ersparnissen. Mir ist keine Härtefallregelung bekannt, die Sie von der Strafe befreit.

6. In welchem Alter oder wann MÜSSEN Sie die 529 College-Sparplanfonds abheben?

Grundsätzlich gibt es keine Alters- oder Fristen für Auszahlungen.

7. Könnte der 529 College-Sparplan als Notgroschen für meine Kinder dienen?

Die Verwendung des 529 College-Sparplans für andere Zwecke als Bildungsausgaben wäre eine ineffiziente Verwendung des Plans. Wenn Sie nach einem Ort suchen, an dem Sie für Notfälle sparen können, sollten Sie ein FDIC-versichertes Hochzinssparkonto oder ein Maklerkonto in Betracht ziehen.

8. Sollte ich einen CPA, CFP konsultieren und den Plan verstehen, auf den ich mich einlasse?

Dies wird empfohlen, ist aber nicht zwingend erforderlich. Wenn Sie sich nicht sicher sind, ob Sie einen 529 College-Sparplan eröffnen möchten, wenden Sie sich bitte an einen gebührenpflichtigen Finanzexperten, um sich über Ihre gesamte Palette an College-Sparoptionen zu informieren. Es gibt andere Optionen wie Coverdell ESAs, die für Ihre Situation möglicherweise besser sind.

Ein weiterer Grund, die Zusammenarbeit mit einem Profi in Betracht zu ziehen, besteht darin, dass jeder staatliche Plan und die steuerlichen Auswirkungen einen Einfluss auf Ihre Entscheidung haben. Nehmen Sie sich Zeit, um den Plan zu recherchieren, auf den Sie sich einlassen. Lesen Sie die Richtlinien des Plans. Rufen Sie den Planverwalter Ihres Bundeslandes an und lassen Sie sich das erklären.

Funktionieren 529 College-Sparpläne tatsächlich? Schauen wir uns die Statistiken an

Vielleicht haben Sie diese quälende Frage im Hinterkopf,

„Wenn mein Kind in x Jahren aufs College geht, wird sich das wirklich positiv auf die Erschwinglichkeit auswirken? (d.h. wird dies wirklich zum Vorteil meines Kindes sein?)“

Werfen wir einen Blick auf die Auswirkungen des 529 College-Sparplans und wie Sie diese quälenden Fragen oben beruhigen können.

Auf Makroebene wissen wir, dass 529 College-Sparpläne immer beliebter werden. Ihr Einfluss auf US-College-Studenten ist jedoch noch sehr gering. Sie werden derzeit nicht von vielen Leuten verwendet.

Nur rund 5 % (oder 1,4 Millionen) der US-amerikanischen College-Studenten nutzten im Jahr 2011 tatsächlich einen College-Sparplan von 529, um einen Teil ihrer College-Ausbildung zu bezahlen.

Obwohl Sie und ich also 529 College-Sparpläne kennen und verwenden, wussten die Eltern von Kindern, die heute aufs College gehen, nicht viel über sie oder machten sich nicht die Mühe, sie kennenzulernen und zu nutzen.

Es wird besser, wenn man sich den durchschnittlichen Saldo ansieht. Im Jahr 2018 liegt diese Zahl bei rund 24.153 US-Dollar. Während sich das an den meisten Colleges nicht für ganze vier Jahre auszahlt, ist es ein Beweis dafür, dass Leute mit 529 College-Sparplänen ernsthaft sparen.

Verbessern Sie Ihre Erfolgschancen beim 529 College-Sparplan

Kommen wir zurück zu unserer Frage: Wird der 529 College-Sparplan wirklich meinem Kind zugutekommen? Die drei Faktoren, die bei der Beantwortung der Frage für sich selbst eine Rolle spielen, sind:

- Wie hoch werden die Studiengebühren sein, wenn mein Kind das Abitur macht?

- Reichen meine Ersparnisse oder reicht die Rendite meiner Ersparnisse?

- Verringert mein Vermögen des 529 College-Sparplans die finanzielle Unterstützung, die mein Kind erhält?

Wir können die ersten beiden Faktoren etwas kontrollieren. Und der dritte ist wahrscheinlich nicht viel zu befürchten.

Kostenkontrolle der Hochschule

Obwohl wir die tatsächlichen Kosten eines einzelnen Colleges nicht kontrollieren können, indem wir offen für die Wahl eines günstigeren Colleges sind, Wir können in unserer Wahl flexibel bleiben und das College wählen, das finanziell am sinnvollsten ist, wenn unsere Kinder Absolvent.

Bis 2030 wird es wahrscheinlich eine Viertelmillion Dollar kosten, eine private Universität zu besuchen (verrückt), aber eine öffentliche Universität wird wahrscheinlich 100.000 Dollar kosten. Immer noch verrückt, aber es zeigt den großen Unterschied, den die Wahl machen kann.

Und wenn Ihr Kind bereit ist, zwei Jahre an einer Volkshochschule zu verbringen, könnte dieser Preis noch weiter gesenkt werden. Kasse College-Kostenrechner von Vanguard eigene Projektionen zu machen.

Verwandt: Lesen Sie unsere Tipps für die besten Hochschulabschlüsse bekommen.

Kontrolle von Einsparungen und Rendite bei 529 College-Sparplänen

Wir können sicherlich kontrollieren, wie viel wir jeden Monat für unseren 529 College-Sparplan sparen. Auch wenn es nur ein kleiner Betrag pro Monat ist, kann er eine ziemlich große Wirkung haben. 50 US-Dollar pro Monat über 18 Jahre bei einer erwarteten Rendite von 7% werden 21.700 US-Dollar netto bedeuten. Investieren Sie im Laufe der Jahre ein paar Steuerrückerstattungen oder Boni, und diese Zahl könnte viel höher sein.

Wir können die Börsenrendite nicht kontrollieren, aber wir können unsere Investitionen innerhalb unseres 529 College diversifizieren Sparpläne so zu gestalten, dass sie nicht mehr viel Risiko eingehen, je näher Ihr Kind kommt Abschluss.

Das Endergebnis scheint also zu sein spare mehr, diversifizieren Sie, seien Sie flexibel bei der Wahl des Colleges und dämpfen Sie Ihre Erwartungen, dass Sie 100 % abdecken (was sowieso nicht wünschenswert ist... siehe meine Gedanken zu Millionären oben).

Kontrolle der Auswirkungen der Finanzhilfe von 529 College-Sparplänen

Aber was ist mit diesem dritten Faktor? Wie wird sich Ihre staatliche Bildungsförderung durch das, was Sie in Ihrem 529 College-Sparplan gespart haben, beeinflusst?

Wenn Sie sich jetzt die FAFSA ansehen, soll der 529 College-Sparplan als Anlagevermögen im Besitz der Eltern betrachtet werden. Dies hat Auswirkungen darauf, wie viel staatliche Studienbeihilfe der Student erhält. Aber nur um einen kleinen Betrag.

Laut Vanguard, die Sorge über die Auswirkungen von 529 College-Sparplänen auf die finanzielle Unterstützung ist unbegründet.

Eltern können einige Nicht-Altersvorsorgevermögen (einschließlich des 529 College-Sparplans) ausschließen, und die 529 Planvermögen, die einbezogen werden, können die finanzielle Unterstützung nur um maximal 5,64 % beeinflussen.

Wenn Sie also 25.000 US-Dollar in einem 529-College-Sparplan gespart haben und die Nicht-Rentenfonds nicht verwenden können Ausschluss (weil Sie beispielsweise über eine Schiffsladung Bargeld verfügen), erhält Ihr Kind 1.410 US-Dollar weniger in finanzielle Hilfe. Das ist zwar kein Kleingeld, aber kein Grund, die Verwendung Ihres 529-Plans einzustellen.

Darüber hinaus berücksichtigen einige private Hochschulen das Vermögen der 529 Hochschulsparpläne bei der Vergabe von Hilfspaketen.

Nach all dem Herumstöbern, das ich gemacht habe, scheint es, dass dies ein College für College ist, und daher ist es am besten, mit dem College in Kontakt zu treten, um mehr über deren Richtlinien zu erfahren. Ein Grund mehr, bei der Studienwahl flexibel zu bleiben.

Wie eine Familie ihre 529 College-Sparpläne nutzte

Wenn es um die Diversifizierung der Beitragsquellen geht, verwenden einige Leute einen hybriden Ansatz mit einem 529 im Voraus bezahlt planen und a Ersparnisse planen, um sicherzustellen, dass die meisten oder alle Studienausgaben bezahlbar sind. Hier ist ein Beispiel:

Hier ist Jan Keenan, Mutter von drei Hochschulabsolventen und Anwalt bei Keenan & Austin, PC. Sie entschied sich für einen hybriden Ansatz, um mit ihren Ersparnissen im Bildungsbereich etwas mehr Sicherheit zu schaffen.

Wir kauften MET (Michigan Education Trust) Verträge für unsere drei Kinder, als sie 12, 11 und 8 Jahre alt waren. Wir haben auch 529 Sparpläne für sie angelegt, als sie ein paar Jahre älter waren. Die MET-Verträge zahlten für ihre Studiengebühren und die 529 Sparpläne für ihre Unterkunft, Verpflegung und Bücher.

Wir zahlten 20.000 US-Dollar für jeden MET-Vertrag und sie zahlten durchschnittlich etwa 40.000 US-Dollar an Studiengebühren für jedes Kind. Wir haben 22.000,00 USD in die 529 für unser ältestes, 21.000,00 USD für unser mittleres Kind und 18.000,00 USD für unser Jüngstes investiert. Als jedes Kind aufs College kam, hatte jedes Kind etwa 28.000,00 USD auf seinen 529 Konten.

Denken Sie daran, dass Prepaid-Pläne ihre Vor- und Nachteile haben, also stellen Sie sicher, dass Sie den Unterschied zwischen einem 529-Sparplan und einem 529-Prepaid-Plan auf der Ebene der einzelnen Bundesstaaten verstehen. Aber ich mag diesen hybriden Ansatz und ehrlich gesagt, ich hätte nie daran gedacht. Prepaid-Pläne sind nur in einigen Staaten verfügbar.

Eröffnen Sie Ihren 529 College-Sparplan in 5 Minuten mit CollegeBacker

Wenn Sie in einem Bundesstaat leben, in dem keine Einkommensteuer erhoben wird, oder Sie Ihren Heimatstaatsplan aus irgendeinem Grund nicht nutzen möchten, haben Sie eine Vielzahl von Plänen zur Auswahl. Da jeder Bundesstaat seinen eigenen Plan anbietet, kann allein die Recherche ausreichen, um Sie davon abzuhalten, loszulegen. Hier kommt CollegeBacker ins Spiel.

CollegeBacker macht die Auswahl und Eröffnung eines 529-Kontos einfach. Sie können in etwa fünf Minuten von Anfang bis Ende gehen. Beantworten Sie einfach ein paar Fragen zu Ihrer Person und Ihrem Kind und CollegeBacker wird eine Empfehlung aussprechen, welcher Plan für Sie am besten geeignet ist. Wenn Sie mit der Planauswahl und den Anlageentscheidungen einverstanden sind, wird das Konto in Ihrem Namen für Sie eröffnet.

Das ist ein wichtiger Punkt – der 529 ist in Ihrem Namen. Es ist nicht so, als ob Sie bei einem Maklerhaus investieren würden, sagen wir zum Beispiel Betterment. CollegeBacker hilft Ihnen einfach, das Konto zu eröffnen und mit anderen zu teilen, sie nehmen das Geld nicht an unter Verwaltung.

Beachten Sie auch, dass die Regeln, die für das Konto gelten, gleich bleiben, unabhängig davon, ob CollegeBacker Ihnen bei der Verwaltung hilft oder nicht. Höchstbeiträge, Auszahlungsregeln und genehmigte Mittelverwendung gelten weiterhin.

Hier ist ein Interview mit dem CEO, das erklärt, wie CollegeBacker funktioniert.

Aufbau Ihres CollegeBacker-Teams

Wenn es nicht cool genug ist, Hilfe bei der Auswahl eines 529 zu bekommen, liegt ihre Spezialität darin, andere dazu zu bringen, einzusteigen und den Eltern beim Sparen zu helfen. Wenn Sie Ihr Konto einrichten, können Sie mit CollegeBacker „Ihr Team aufbauen“. Dies bedeutet, dass Sie andere einladen können, einen Beitrag zum College-Fonds Ihres Kindes zu leisten.

CollegeBacker bietet einen leicht zu teilenden Link, den Sie an jeden senden können, der zum College-Konto Ihres Kindes beitragen möchte. Der Link führt das Familienmitglied direkt zur Beitragsseite Ihres Kindes und zeigt ihm auch, wie dieses Geschenk im Laufe der Zeit wachsen wird. Anstatt also Geschenke zu bekommen, die schnell zu groß werden, kann Ihr Kind College-Gelder erhalten. Dies ist perfekt für Großeltern, Tanten, Onkel und enge Freunde, die mehr tun möchten, als Ihrem Kind nur ein weiteres Stück geformten Kunststoff zu geben.

Kosten für CollegeBacker

CollegeBacker ist kostenlos. Ja, kostenlos. Sie arbeiten nach einem „Pay what you can“-Modell, bei dem Sie wählen können, wie viel Sie pro Monat zahlen möchten, zwischen 0 und 10 USD pro Monat.

Wenn Sie die Eröffnung eines 529 College-Sparplans aufgeschoben haben, ist jetzt die Zeit! CollegeBacker ist hier, um Ihnen zu helfen, und ich kann mir keinen Grund vorstellen, heute nicht damit anzufangen.

Beginnen Sie hier mit CollegeBacker.