Det første kreditkort, jeg nogensinde fik, var et AT&T Universal Card, fordi nogen havde et bord uden for Doherty Hall på Carnegie Mellon University, mit alma mater. Jeg har måske også fået en t-shirt ud af det.

Kortets største appel? Det faktum, at jeg kunne få en som nyuddannet uden indkomst (fyren fortalte mig at lægge min undervisning til en løn... jeg er ret sikker på, at det ikke var lovligt).

Spol frem en million år, og jeg har ikke længere det kort (det eksisterer ikke længere, men i et stykke tid kunne du stadig se en applikation side for det og dets fantastiske tilbud på 35 cent pr. minut indenlandske opkald!) og brug i stedet en serie på tre kort afhængigt af situation. Alt i alt er vores samlede "kreditgrænse" på tværs af hvert kort (hvoraf flere er i skrivebordsskuffen) over hundrede tusinde dollars.

Hvordan fik vi så meget kredit? Enkel. Vi bad bare om mere.

Og blev ved med at spørge. Og spørger.

Du kan også få mere kredit, alt du skal gøre er at spørge!

Hvorfor ville du gøre dette?

Det kan forbedre din kredit score. Kreditudnyttelse er en væsentlig faktor i din kreditværdighed, og kreditudnyttelse er en simpel matematisk beregning - samlet brugt kredit divideret med samlet tilgængelig kredit. Når du øger din kreditgrænse, øger du din samlede kredit... og reducerer dermed udnyttelsen.

Der er tre måder, du kan få dit kreditkort til at øge din kreditgrænse:

- Vente - Når du demonstrerer, at du kan bruge og afbetale kredit, øger kortudstedere det automatisk. Men du er ikke typen, der venter på, at der sker ting, så lad os tale om de to andre.

- Spørg via telefon - Ring til kundeservicenummeret på bagsiden og naviger dig frem til et menneske. Spørg derefter om processen for at øge din kreditgrænse uden en kreditforespørgsel. Dette er altid en mulighed, men jeg har faktisk aldrig gjort dette selv, fordi du også kan ...

- Spørg online - Næsten alle kreditkortudstedere har en måde at anmode om en kreditforhøjelse online. Kundeservicemedarbejdere i et callcenter koster penge, computere ikke. Det er den måde, jeg altid har gjort det på, og det er det, jeg anbefaler. Du kan få en kreditgrænseforøgelse hurtigere, end du kan nå et menneske på telefonen. Der er nogle udstedere, f.eks. Chase, der kræver, at du ringer ind.

Når du gør dette online og i telefonen, men det er mindre indlysende, ønsker du at få forhøjelsen uden en anmodning om kreditrapport. Når det tvivler, især på telefonen, skal du spørge, om anmodningen om forhøjelse vil kræve en kreditgennemgang. Hvis det gør det, skal du ikke indsende anmodningen. Hvis du ikke ved det, skal du ikke indsende anmodningen. Hellere være på den sikre side.

Vi inkluderer screenshots for Citi, CapitalOne og American Express nedenfor, men hver udsteder følger det samme grundlæggende flow. Find dit kreditstyringsområde på kontoen, og se efter anmodning om forhøjelse af kreditgrænse. På anmodningssiden skal du bekræfte, at udstederen vil ikke indlede en forespørgsel hos dit kreditbureau eller anmode om din kreditrapport.

Dette er meget vigtigt.

Du skal kigge efter sprog som "øjeblikkelig godkendelse" eller "automatisk" - hvilket betyder, at en computer har taget beslutningen baseret på de numre, de har foran sig. Hvis det kræver en manuel gennemgang eller et kreditkontrol, skal du stoppe. Denne hårde undersøgelse vil mere end negere de positive virkninger af en stigning.

Hvis du er i tvivl, skal du ikke fremsætte anmodningen.

Indholdsfortegnelse

- Citi

- Capital One

- Jage

- American Express

- Afslag og yderligere gennemgang

Citi

Log ind på din konto, og klik på Kontostyring i topmenuen.

Under Balanceoverførsler, linjer og lån, Klik på Anmod om en kreditforhøjelse.

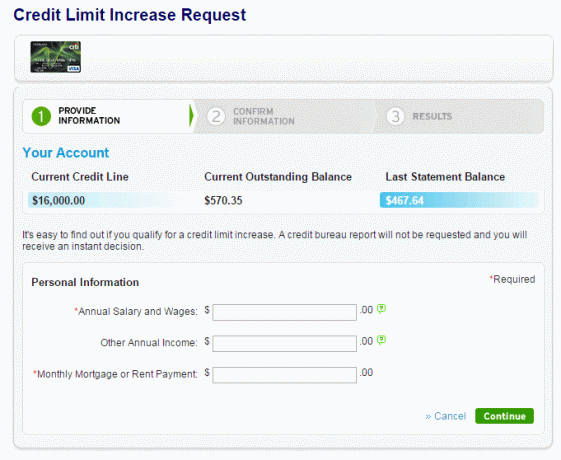

Dette er den skærm, du vil se:

Opdatering 4. marts 2016: Jeg har anmodet om forhøjelser af kreditgrænser, siden jeg oprindeligt udgav denne artikel. Citi vil ikke altid bede om anden årlig indkomst, det er kun et indkomstfelt. Resten af skærmbillederne er de samme.

Som du kan se, står der "Der vil ikke blive anmodet om en kreditbureaurapport, og du vil modtage en øjeblikkelig afgørelse."

For Citi behøver du ikke engang indtaste det beløb, du ønsker. Indtast bare din årlige indkomst, din boligbetaling og boom!

Det tog 10 sekunder, og min kreditgrænse gik fra $ 16.000 til $ 18.200 uden kredittræk. En stigning på 13,75% i grænsen for mit kort uden risiko involveret.

Jeg kunne bede om mere, men det ville kræve en kreditgennemgang, som inkluderer en kreditrapport hård forespørgsel, hvilket ville reducere min score. Jeg har ikke brug for kreditgrænsen for grænsen, så jeg stopper.

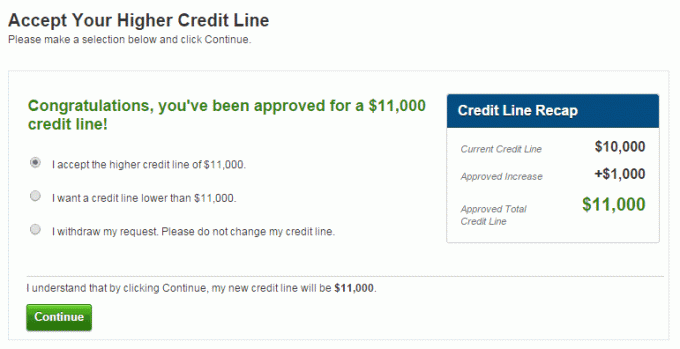

Capital One

Log ind på din konto, og vælg dit kort, og find derefter menupunktet Gear Icon og “I Want To…”:

I den næste menu skal du se nederst til venstre efter Tilbud og opgraderinger gruppe, ser du Anmod om kreditforøgelse - klik på det. Dette er formularen, der dukker op:

I maj 2021 havde jeg en grænse på $ 11.000 med dette kort, men jeg havde ikke brugt det. Jeg anmodede om en forhøjelse på $ 2.000 og hævdede, at jeg ville bruge det til $ 4.000 i udgifter. Nogle gange er godkendelsen øjeblikkelig, nogle gange har den brug for en gennemgang.

I mit tilfælde så jeg behovet for at blive gennemgået (jeg vil tjekke min kreditrapport for at se, hvilken forespørgsel dukkede op og opdatere dette indlæg):

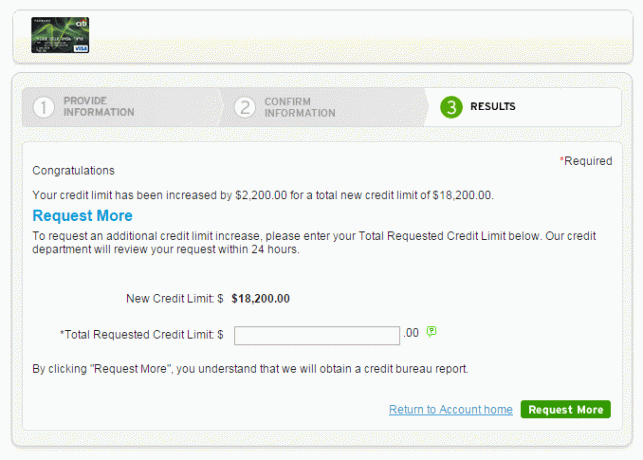

Tidligere, hvis du øjeblikkeligt blev godkendt, ville det vise denne skærm:

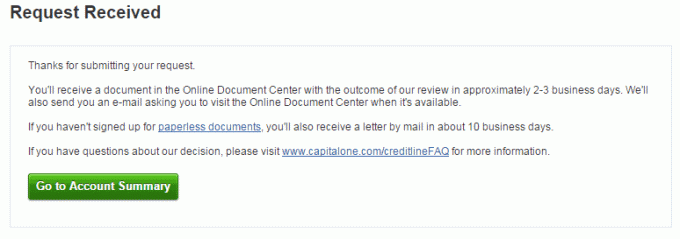

Jeg indsendte mine oplysninger, bekræftet på den efterfølgende side (ikke vist), og boom!

En $ 1.000 stigning på en $ 10.000 kreditgrænse, hvilket øger min kreditgrænse med 10%.

Hvis det var mine eneste to kreditkort, ville min samlede kredit være steget fra $ 26.000 til $ 29.200. For tredive sekunders arbejde har jeg øget mine samlede grænser med $ 3200 (+12,3%).

I denne seneste anmodning, i maj 2021, blev min anmodning afvist, fordi:

- Den seneste brug af denne konto til månedlige udgifter har været for lav

- Den seneste brug af denne kontos eksisterende kreditgrænse har været for lav

Begge er rimelige grunde, fordi jeg ikke har brugt dette kort - smart! Sørg for at bruge kortet, før du anmoder om en forhøjelse, fordi nogle udstedere bruger det i deres beslutsomhed.

Jage

Jeg forsøgte at anmode om en kreditgrænse online, men det ser ud til, at du skal ringe ind for disse nu. Jeg ved ikke, om det er en ny politik eller en udelukkende på grund af pandemien.

American Express

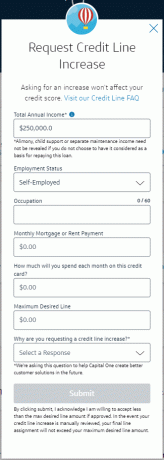

Log ind på din konto, og klik på Profil i topmenuen. På den næste side skal du klikke på Credit Management i sidebjælken.

Du vil se en Forøg kreditgrænsen mulighed, skal du sørge for, at du er på den korrekte konto, før du fortsætter.

American Express kræver, at du først indtaster det firecifrede nummer på forsiden af dit kort, efterfulgt af det samlede kreditbeløb du vil have. For de to foregående anmodede du blot om en forhøjelse og fandt ud af det.

Afslag og yderligere gennemgang

Nogle gange vil din anmodning ikke automatisk blive accepteret. Dette vil ske, hvis du anmodede om og fik en forhøjelse for nylig. "For nylig" kan være så få som seks måneder eller så længe som 18 måneder, det afhænger af udstederens praksis.

Her er, hvad Capital One vil vise dig, hvis din anmodning kræver yderligere gennemgang:

I dette tilfælde vil Capital One ikke øge en konto, der er mindre end 3 måneder gammel eller har modtaget en kreditforøgelse eller -forringelse i de sidste seks måneder.

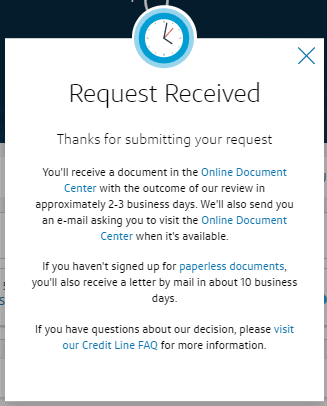

Med American Express -gennemgangen fik jeg faktisk en meddelelse om "yderligere anmeldelse". Jeg anmodede om en forhøjelse på 10% til min kreditgrænse og fik denne besked:

Din anmodning om en kreditforhøjelse er blevet indsendt.

Du vil modtage et skriftligt svar inden for 7-10 dage.

Men der er ingen omkostninger, undtagen din tid, til at spørge og ikke få forhøjelsen.

Hvor ofte kan jeg gøre dette? Det afhænger af udstederen, men de fleste godkender kun forhøjelser hvert halve år. De vil også kræve, at du har et kort i mere end et par måneder, nogle gange så lidt som 60 dage. De har lige givet dig en kreditgrænse baseret på din ansøgning, de vil se, hvordan du opfører dig med det, før du træffer en beslutning om at give dig mere. Hver udsteder vil besvare dette spørgsmål i en FAQ på deres websted.

Der er nogle mennesker, der anmoder om en forhøjelse hver 6. måned som urværk. Jeg er ikke nær så flittig, jeg spørger, når jeg husker det, og det plejer at være en gang om året for de kort, vi bruger regelmæssigt og aldrig for dem, vi ikke gør.

Hvis du vil gøre dette regelmæssigt, anbefaler jeg, at du opretter en kalendermeddelelse, der hver 6. måned minder dig om at anmode om en forhøjelse.

Over tid vil din grænse krybe op, og så kan du også leve den amerikanske drøm om at have langt mere kredit, end du har brug for. (hvilket kan være vigtigt, hvis vi bevæger os mod en kontantløst samfund!)

Hvad sker der, hvis de foretager en forespørgsel? Hvis det er en hård forespørgsel, kan du forvente et etcifret fald i din kreditværdighed i cirka 12 måneder. Det er, som om du lige har ansøgt om et nyt kreditkort. Hårde henvendelser vil koste dig et par point, men virkningen aftager efter et år. Jo højere din kredit er nu, jo større er dip.

Hvis du ikke har bedt om en stigning i de sidste seks måneder, opfordrer jeg dig til at prøve nu og rapportere tilbage, hvad du finder!

Har du gjort dette? Hvad er din samlede kreditgrænse, og hvad er dit system?