BEMÆRK: Dette indlæg blev oprindeligt udgivet i 2017 og opdateret i slutningen af 2019, alle før datering af pandemien, fald og stigning på aktiemarkedet osv. Punkterne er stadig gyldige, men historien omkring det vil føles dateret - bare en heads up.

Har du nogensinde spekuleret på, om aktiemarkedet er dyrt eller billigt?

Hvis du stoler på, at almindelige medier fortæller dig det, begår du en kæmpe fejl.

Har du nogensinde hørt linjen "hvis det bløder, fører det?"

Det indkapsler perfekt, hvad "nyhederne" handler om. Det handler ikke om at få information til dig, det handler om at få dig til at se. Jo flere mennesker ser, jo højere er bedømmelserne. Jo højere ratings, jo mere kan de opkræve for reklamer.

Bare gå tilbage til artikler fra marts 2017) og læs "forudsigelserne" og se, hvordan de udspillede sig. Et Trump -formandskab ville synke markedet... men i stedet gik det på en tåre. EN KÆMPE tåre.

De har skøre overskrifter om, hvordan Dow kommer til at bryde 20.000 (!!!) og hvordan markedet er overvurderet. Den brød i øvrigt 20.000 i 2018. Det er også gået 21.000 i stykker for nylig - men vi har for nylig skudt omkring 21.000.

OPDATERING: Den 12. december 2019 er Dow over 28.000!

(I øvrigt er Dow Jones Industrial Average bare et indeks for 30 virksomheder og er et frygteligt indeks, hvis du vil tænke på "markedet")

Spark hype -maskinen i skinnebenene.

Hvis du har brug for et enkelt tal for at vide, om aktiemarkedet er "overvurderet" - det har jeg. Det er hvad profferne bruger, og hvis du giver mig et par minutter, forklarer jeg det for dig, så du bliver bedre informeret. Det var en åbenbaring for mig, da jeg lærte det.

Det kaldes KAP.

Hvad er CAPE?

CAPE står for cyklisk justeret pris-indtjeningsforhold.

Den eneste måde at fortælle, om markedet er overvurderet, er at sammenligne dets P/E med historiske værdier, typisk inden for de sidste 10 år. Hvis P/E på markedet er højere end gennemsnittet de sidste ti år, er det overvurderet.

Et enkelt eksempel ved hjælp af appelsiner:

Det er fordi dine fordomme ser på tallet ($ 26), ser på produktet (en appelsin) og synes, at $ 26 for en appelsin er absurd.

Men hvis appelsiner har solgt for $ 36 i de sidste ti år, er Jimmys appelsiner billige! (eller der er noget galt med hans appelsiner!)

Hvis de havde solgt for $ 16 i de sidste ti år, ville du være tosset med at købe Jimmys appelsiner. Medmindre du virkelig virkelig havde brug for en appelsin.

Den eneste grund til, at du mener, at det er dyrt eller billigt til $ 26, er, at du har en generel idé om, hvor meget en appelsin koster.

Hvordan gælder dette eksempel for aktiemarkedet? Aktiemarkedet har en historisk pris. Det kaldes en P/E.

P/E er forholdet mellem pris og indtjening eller prisen pr. Aktie divideret med indtjeningen pr. Aktie hvert år. Hvis Jimmy Oranges Inc. gør $ 5 en aktie, og aktiemarkedet værdiansætter hver aktie i virksomheden til $ 25, så er P/E 5. Hvis Jimmy Oranges Inc. er en sexet orange-y opstart, der ikke tjener nogen gevinst, så er indtjeningen $ 0 og P/E er 0 (teknisk set er det uendeligt... eller ikke et tal, da du ikke kan dividere med nul).

For at få et historisk kig på priser bruger vi CAPE (cyklisk justeret pris-indtjeningsforhold). Lad dig ikke gå i stå af den cyklisk justerede del, det betyder bare, at vi gennemsnitlige det over en økonomisk cyklus, så du ikke begår den fejl at se på en boom eller bust periode.

Med CAPE taler vi om CAPE i S&P 500 (glem DOW, det er skrammel) og en tilbagebliksperiode på 10 år.

Det historiske gennemsnit for S&P 500 CAPE er 16,4 (medianen var 15,8). Halvdelen af tiden har det været mellem 11,6 og 19,7, så noget lavere (nederst 25%) er billigt og noget højere (top 25%) er dyrt. (du kan slå det op her)

Det er en objektiv foranstaltning, som du ikke kan bestride. Hvis du historisk set kunne købe indtjening til 16,4x, gør det dyrt at betale mere. Der er ingen dømmekald her om det er en god eller dårlig beslutning om at betale mere end 16,4x.

Hvis du regelmæssigt bidrager til din pensionering og til en S&P 500 -indeksfond, er du smart til at gøre det, men du betaler bare lidt ekstra når CAPE er over 16.4. Det er bedre, at du investerer med det samme end at prøve at få tiden til at markere markedet og vente på, at CAPE falder (for det kan nu).

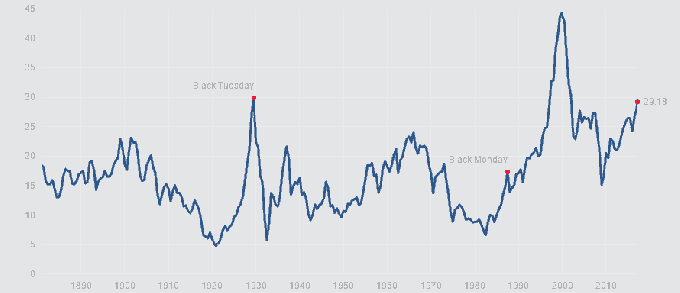

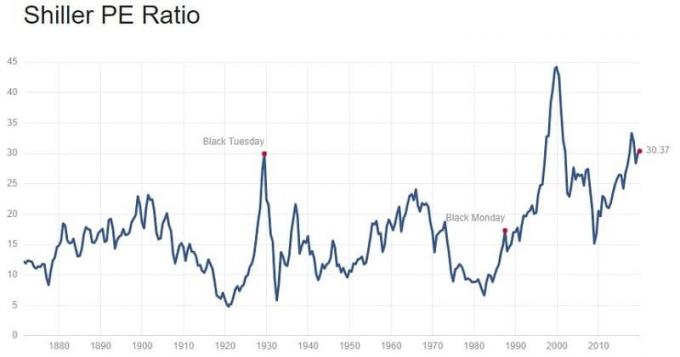

Et frygtindgydende CAPE -diagram

Skræmmende hva? Hold fast i dine numser.

Men vent… der er mere.

CAPE kan forblive høj et stykke tid

Dette indlæg blev oprindeligt offentliggjort i marts 2017, og jeg opdaterer det i december 2019, mere end to et halvt år senere, og CAPE er nu 30,37.

Hvis du ventede på sidelinjen til CAPE faldt, før du investerede, ville du have tabt to et halvt år. Når det er sagt, hvis du satte det i 100% obligationer, ville du have gået en temmelig skør tur (for obligationer):

Så CAPE kan være informativ, men det er ikke alt.

Og hvad så?

CAPE, fra den oprindelige udgivelsesdato i marts 2017, var over 29 (faktisk, da jeg begyndte at arbejde på dette indlæg for et par måneder siden, var CAPE lidt over 26). Det er nu over 30.

S & P500 er dyrt. Det har været dyrt i et stykke tid.

Mathieu Bouville gik tilbage og kiggede på aktiemarkedets resultater og fandt ud af, at CAPE havde en vis forudsigelseskraft. Han foreslår endda en investeringsstrategi baseret på CAPE.

Kernen i det er, at når CAPE er under 11,6, behold 100% aktier. Når den er over 19,7, skal du holde 100% obligationer. Ind imellem er det en lineær funktion. Han foreslår, at du ud fra CAPE bør justere din aktie til obligationsallokering - og han har sandsynligvis ret.

Men vent! Der er mere.

Men der er omkostninger uden nul til ændring og baseret på dine aktiver. (provision, skatter)

Så hvordan kan du bruge dette uden at overvåge din tildeling så ofte?

Den bedste brug af dette er en idé, jeg læste om Kan jeg gå på pension endnu? af Darrow Kirkpatrick. Hans post analyserer de bedste pensioniststrækningsstrategier (og hans opfølgning bekræfter det) foreslår, at når du har brug for dine pensionistpenge og vælger, hvilke aktiver der skal sælges, kan du bruge CAPE til at hjælpe. Hvis CAPE siger, at S&P 500 er overvurderet, skal du først sælge disse aktiver. Hvis det siger, at S&P 500 er undervurderet, skal du først sælge obligationsaktiver.

Følgen heraf er, at hvis du er i akkumuleringstilstand (sætter nye penge på markedet), erkender, at du ikke kan antage, at nye penge til S&P vokser ved standardantagelsen på 7-10% Per år. Du vil måske sætte det i obligationer, indtil CAPE genopretter ved hjælp af en version af Bouvilles strategi. Tilpas derefter tilbage til din måltildeling, når tingene er mindre skummende.

Jeg mener ikke, at du skal antyde, at du bør tidsbestille markedet, men du skal være rimelig i dine antagelser givet markedets tilstand.

Jeg tror, det er den bedste brug af CAPE… udover at imponere dine nørdede venner til middagsselskaber, når de taler om aktiemarkedet.