Som iværksætter ser jeg ud til at investere i udbyttevækstvirksomheder, fordi jeg kan lide den passive indkomststrøm. Da min virksomhedsindkomst kan svinge, giver det en stabil stabilitet at have et stabilt indkomstgrundlag.

Det er som at have et sikkerhedsnet af indkomst.

Jeg har for nylig opdaget en ny (for mig) virksomhedstype kendt som et Business Development Company eller BDC. Et forretningsudviklingsselskab er en børsnoteret aktie, der ligner en investering i fast ejendom tillid (REIT) til, at de ikke betaler indkomstskatter, så længe de udbetaler 90% af deres nettoindkomst til investorer. BDC'er og REIT'er var særlige virksomhedstyper skabt af kongressen.

Kongressen oprettede denne type regulerede investeringsselskaber (RIC) med 1980 Small Business Incentive Act. Målet var at lette investeringer i mindre virksomheder, der ikke helt var "investment grade". Her er en hurtig primer om BDC'ernes historie.

Uden for den gunstige selskabsskattebehandling opfører BDC'er sig meget som private equity -fonde. De investerer i en række ting (både egenkapital og gæld), og ofte fokuserer de på mindre virksomheder, der ikke ville appellere til private equity -virksomheder. Der er restriktioner for, hvad de kan investere i - for eksempel skal mindst 70% af aktiverne være i private amerikanske virksomheder - og de er begrænsede i gearing. Historisk set var denne gæld i forhold til egenkapital 1 ($ 1 i gæld til $ 1 i aktiver), men præsident Trump øgede den til 2: 1.

Ligesom private equity -virksomheder vil de nogle gange også tage en aktiv rolle i at rådgive disse virksomheder - alt for at forbedre deres afkast!

Indholdsfortegnelse

- Hvad investerer BDC’er i?

- Internt vs. Eksternt administrerede BDC'er

- Er internt administrerede BDC'er bedre?

- Omkostninger betyder dog noget?

- BDC'er er offentligt handlede

- Sådan analyseres og vælges BDC'er

- Hvordan beskattes BDC -udbytte?

- Hvordan opretholder BDC'er udbytteudbytte?

- Har du brug for BDC’er?

Hvad investerer BDC’er i?

Forretningsudviklingsselskaber har en tendens til at fungere bedst inden for områder, der er for store til enkeltpersoner, men for små til private equity -virksomheder - også kendt som "mellemmarkedet." De har også en tendens til at "specialisere" sig på bestemte områder, så de ikke låner ud til alle og alt.

For eksempel, Main Street Capital Corporation (HOVED) er et Houston-baseret selskab, der tilbyder kapitalfinansiering til privatejede virksomheder. Det er virksomheder, der tjener $ 10- $ 150 millioner om året med en EBITDA på $ 3- $ 20 millioner. De gør det med en blanding af egenkapital (ejerskab) og gæld (lån), og deres gennemsnitlige "oprindelige investeringsstørrelse" er så lav som $ 5 millioner.

For den gennemsnitlige person ville dette være alt for stort. For et private equity -firma ville et firma med en EBITDA på $ 3 millioner være for lille. Det ville være tiltalende for en bank, selvom de kun nogensinde ville lave et gældsinstrument. De ønsker ikke egenkapital.

Det er i den nedre ende af det, der er kendt som mellemmarkedet - hvilket gør det tiltalende for BDC'er som Main Street Capital Corporation.

Et andet eksempel på en BDC, der spiller i dette område er Ares Capital Corporation (ARCC), som tilfældigvis er den største BDC ved markedsværdi (7,32 $), og de investerer størstedelen af deres aktiver i første-lien (44,6%) eller anden-lien (28%) til mellemmarkedsvirksomheder. Fra den 30.9.2020 er deres portefølje har en dagsværdi på omkring 14,4 mia.

Nogle gange giver BDC'er dig adgang til private equity, men gennem sidedøren - tag et kig på Apollo Investment Corporation (AINV). Apollo Global Management er en af de største og velkendte virksomheder inden for private equity, men medmindre du har nok kapital, ville du sandsynligvis ikke kunne investere i en af deres fonde. (du kan købe aktier i virksomheden, da de er børsnoteret, men det er anderledes)

Endelig har du mindre BDC'er, der fokuserer på bestemte markeder - Hercules Technology Growth Capital (HTGC) er fokuseret på venturelån (dvs. teknologi, sundhedspleje, SaaS -finansiering osv.).

Internt vs. Eksternt administrerede BDC'er

Ikke alle BDC'er er skabt ens - der er internt og eksternt administrerede BDC'er.

En internt administreret BDC er en, hvor virksomheden ansætter sit eget ledelsesteam. Det er gennemsigtigt i sin kompensationsplan, da det skitserer udgifter på resultatopgørelsen.

En eksternt administreret BDC er en, hvor alle disse job outsources til en tredjepart. De kan normalt udbetales baseret på fondens aktiver og resultater. I den forbindelse ligner det en hedgefond, der har strukturer som 2 og 20 (2% årligt af forvaltede aktiver og 20% af overskuddet over en tærskel).

Generelt har internt administrerede BDC'er lavere udgiftsforhold, og deres interesser er en smule tættere på tilpasning. Eksternt administrerede BDC'er får en del af deres kompensation i procent af AUM, så der er et indbygget incitament til at øge AUM-noget der ikke hjælper eksisterende investorer.

Er internt administrerede BDC'er bedre?

Ikke nødvendigvis. En internt administreret BDC er ikke automatisk bedre end nogen eksternt administreret - og vi har nævnt en af de største BDC'er, der tilfældigvis bliver administreret eksternt - Ares Capital Corp.

Ares Capital Corporation ledes af Ares Management Corporation (ARES), som er et globalt specialfinansieringsselskab grundlagt i 1997 med $ 179 milliarder i AUM. Det betyder, at Ares Capital kan få adgang til tilbud, som andre (mindre) internt administrerede BDC'er sandsynligvis ikke ville.

Det er også vigtigt at erkende, at der findes forskellige typer eksternt administrerede BDC'er - nogle er afhængige af et tredjeparts BDC -administrationsselskab. Andre er ganske enkelt et separat selskab, der er tæt tilknyttet et meget større firma, som det er tilfældet med Ares Capital Corporation.

Omkostninger betyder dog noget?

Selvfølgelig!

En højere pris betyder et større træk på udbytteudbyttet og aktiekursen. Hvis du har to BDC'er, der begge tilbyder 9% udbytte, og den ene opkræver 1,5%, mens den anden opkræver kun 1% - skal 1,5% finde ud af, at 0,5% af afkastet i sine investeringer. Eller lån for at betale udbyttet.

Hvis de har brug for 0,5%, vil de sandsynligvis optage et par lån med højere risiko, som kan have en sammensat effekt, især når økonomien surrer. Hvis der er misligholdelser, rammer det fondens indre værdi, der direkte oversættes til aktiekursen.

BDC'er er offentligt handlede

Det betyder, at værdien af dine aktier vil svinge.

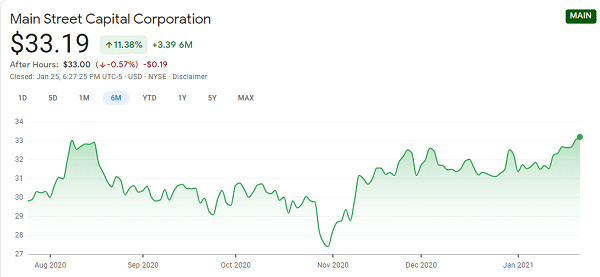

Tag et kig på dette 6 -måneders diagram på Main Street:

Husk, at BDC'er investerer i aktiver, hvis værdi vil svinge, men i modsætning til andre fonde handles deres aktier på det åbne marked. En kapitalfond har ikke en aktiekurs, du kan se på hver dag. Det gør BDC’er.

Hvis du ser på mange af diagrammerne fra BDC'er, har mange taget massive hits fra starten af 2020 (præ-pandemi) til nu fordi det er uklart, hvor mange virksomheder der vil overleve, og mange af dem tilbyder lån til netop de virksomheder, der er under tvang.

Dette er oven i det faktum, at der er tale om lukkede fonde, så de har en NAV, hvilket omsættes til aktiekursen.

Sådan analyseres og vælges BDC'er

Hvis du er overbevist om, at BDC'er passer til din portefølje, er det tid til at lave dine lektier. Hvilke tal skal du vide om BDC'er for at have tillid til, at du laver en god investering?

Dette forklarer af Simply Safe Dividends har et fremragende afsnit med titlen "Sådan vælger du kvalitets -BDC'er", og han fokuserer på fire tal (den artikel tilbyder rækkevidde af, hvad der betragtes som konservativt og aggressivt for disse tal, klik videre for at de der):

- Vejet gennemsnitligt porteføljeafkast (på BDC'er -lån og andre aktiver) - lavere er bedre, fordi det betyder, at det er mindre risikofyldte lån, og det er også mere sandsynligt, at det bliver vægtet i forhold til gæld i første lien.

- Ejendomsværdi pr. Aktie - NAV/aktie er virksomhedens egenværdi

- Ikke-periodiseringsforhold - Det er antallet af lån, der er misligholdt

- Netto investeringsindkomst udbetalingskvote - Det er klart, at dette vil være over 90%, men du vil se det under 100%, da det betyder, at det er bæredygtigt.

Læs helt sikkert artiklen Simply Safe Dividends for alle detaljer om disse, fordi den er meget god og giver solid retning.

Hvordan beskattes BDC -udbytte?

BDC'er tilbyder høje renter - de skal betale 90% af deres indkomst til deres investorer - men de udbetalinger, de foretager, er ofte ikke kvalificerede udbytter. De får ikke den gunstige skattemæssige behandling af kvalificerede udbytter, og du vil blive beskattet med almindelige skattesatser.

I slutningen af året kan de også klassificere nogle af årets udbytte som et "kapitalafkast". Tilbagebetaling af kapital er ikke skattepligtig begivenhed, er det, når virksomheden returnerer dine egne penge, men det reducerer dit omkostningsgrundlag og kan udløse en kapitalgevinst, når du sælger aktierne senere.

BDC'er giver pengestrøm (godt!), Men det er ikke til fordelagtige skattesatser (mindre gode!). (også ved hjælp af en udbytte tracker kan hjælpe dig med at organisere disse)

Hvordan opretholder BDC'er udbytteudbytte?

Da virksomhedsudviklingsvirksomheder investerer i andre virksomheder og gældsinstrumenter, er det ofte en udfordring at bevare et udbytte, især i et nedmarked. Hvis du er investeret i en BDC med et højt udbytte, kan det måske skubbe dig til at sælge beholdningen, hvis du går ned.

Mange BDC'er, især dem med cyklisk indtjening, vil stole på at optage gæld for at finansiere udbyttebetalinger, hvis de ikke ønsker at reducere udbyttet. Ikke ideelt, men hvilken anden mulighed er der?

En anden strategi er at holde et lavt regelmæssigt udbytte (holde på omkring 90% påkrævet) og stole på særligt "indhente" udbytte i velstående år (dvs. de tjente for meget, her er flere kontanter for at komme over 90% påkrævet udbetaling). Det betyder, at udbytteudbyttet ser lidt lavere ud, når det vises på aktiescreenere og lignende, men det faktiske udbytte er højere.

Når du analyserer BDC'er, vil du bruge de samme rigors, som du ville med et udbyttebeholdning. Du vil have en høj procentdel af udbyttedækning, stigende nettoværdier, en historie med stærkt afkast osv.

Har du brug for BDC’er?

Det afhænger - om du gerne vil have et højt udbytte -cashflow og er fortrolig med, at det meste kommer fra lån til virksomheder (et dicey forslag under en recession, endsige en pandemi), kan det være en god ting ide.

Når du sammenligner forskellige muligheder, skal du huske, at betalinger fra BDC'er ofte er ikke kvalificerede udbytter. Du betaler dine almindelige indkomstskattesatser og ikke lavere udbyttesatser, så beregning af din skattesats vil være vigtig ved sammenligning af muligheder.

Som enhver anden investering skal du udføre din due diligence, eller du risikerer at blive forbrændt.