Jeg tog eksamen fra college med ~ $ 35.000 i studielån.

Jeg var heldig, fordi de var subsidierede Stafford -lån. Min servicemedarbejder var den underligt navngivne ACS Education Services... ACS stod for tilknyttede computertjenester. Jeg fik rentepauser for direkte debitering og elektroniske opgørelser, som begge er almindelige selv i dag, og ikke havde for mange problemer med dem.

De blev ikke serviceret af Fedloan - som har udviklet et ganske ry.

Desværre, hvis du vil drage fordel af Public Service Loan Forgiveness Program (PSLF), er FedLoan det eneste spil i byen. PSLF er sådan set, når du går på fuld tid i offentlig service for en kvalificeret arbejdsgiver og foretager 120 kvalificerende månedlige betalinger (10 år). Efter den tid bliver dine direkte føderale lån tilgivet (lån, der ydes under programmet Direct Loan). Det blev oprettet under College Cost Reduction and Access Act fra 2007.

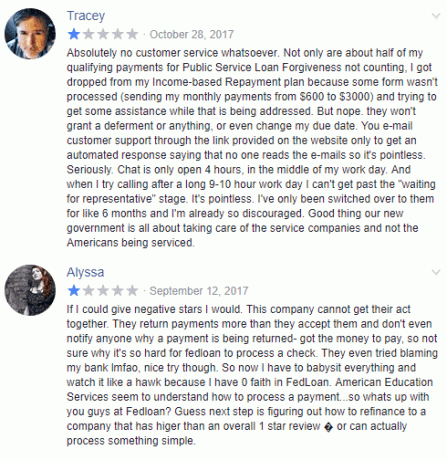

Da jeg mailede læserne om deres oplevelser med studielån, kom der et navn og ordet “mareridt”. Fedloan.

Min ven Travis er en Studielåneplanlægger og han har oprettet over tusind brugerdefinerede studielåneplaner, der vil få dig til at komme ud af gæld hurtigere, end du kan forestille dig. Han kender alle de forskellige programmer, hvordan de fungerer sammen, og hvad du skal gøre for at udnytte dem.

Hans gennemsnitlige klient gemmer en forventet $59,000 i løbet af deres lån. Hvis du vil finde ud af mere og se om en plan kan hjælpe dig, tjek hans service.

Hvem servicerer FedLoan?

Lidt baggrund... Fedloan er servicelåner. Et studielånsmedarbejder er en virksomhed, der opkræver lånebetalinger og om nødvendigt hjælper låntagere med at tilmelde sig tilbagebetalingsplaner, der er oprettet af Undervisningsministeriet. Dette inkluderer indkomstbaserede tilbagebetalingsplaner (IBR-planer), indkomstbetingede tilbagebetalingsplaner, PSLF-programmet samt andre.

Pennsylvania Higher Education Assistance Agency (PHEAA) er FedLoan Servicings moderselskab. Et andet navn, du måske også ser, er Amerian Education Services, som også ejes af PHEAA, og de administrerer private lån såvel som dem under Federal Family Education Loan Program. Disse to virksomheder betjener de mest føderale studielån i USA.

FedLoan var ikke altid det eneste spil i byen for føderale studielån. Undervisningsministeriet besluttede i begyndelsen af 2017, at de ville flytte fra ni forskellige servicemænd til kun en. Yep, du gussed det - FedLoan. DOE anslog, at det ville spare 130 millioner dollars over fem år, selvom det er uklart, hvor meget låntagere vil se i besparelser i betragtning af stigningen i mængden af studielån, betalinger og administrativ byrde.

Almindelige FedLoan -serviceproblemer

Da jeg spurgte læserne, havde de alle lignende historier - “Hvis du bare foretager de almindelige betalinger og aldrig går glip af nogen, vil du aldrig betale mere, og vil ikke tale med nogen... FedLoan er fantastisk! ” Hvis du vil gøre mere end det, som at foretage en ekstra betaling til hovedstolen, er det godt held."

Med andre ord, hvis du rent faktisk skal håndtere problemer med studielån... vil du have at gøre med servicering problemer.

Så her er nogle af de almindelige FedLoan -serviceproblemer, og hvordan du undgår dem:

Tvungen skifte til offentlig service tilgivelse af lån

Hvis du ansøger om programmet til offentlig tilgivelse af lån til offentlige tjenester, er du tvunget til at gå til FedLoan Servicing fra den servicetjeneste, du tidligere brugte. En af vores læsere var lidt overrasket over dette, fordi de ikke var klar over, at kun FedLoan håndterede PSLF (dette er en nyere udvikling, som du forventer, er Fedloan -nyheder ikke på nogens liste med høj prioritet varer!).

Problemet med dette er, at uden nogen anden studielånsservicer til PSLF, sidder du fast med FedLoan. Hvis du vil indtaste PSLF, er FedLoan det eneste spil i byen.

Hvis du ikke laver PSLF, skal du sørge for at sammenligne priser og tjekke seneste studielån refi cashback tilbud fra de bedste refinansieringsbanker.

Direkte debitering tager to faktureringscyklusser

Hvis du opretter en direkte debitering, skal du forvente, at det tager to faktureringscyklusser, før det træder i kraft. I disse to faktureringscyklusser skal du manuelt foretage betalinger og holde øje med betalingerne til Fedloan for at undgå enhver form for kreditproblemer.

Dette er en almindelig klage og en, der giver lidt mening, direkte debitering er ikke øjeblikkelig, men FedLoan ser ikke ud til at gøre det lettere at bekræfte disse spørgsmål. Når beløbet ændres (f.eks. For IDR), skal du også gentage hele processen igen.

En læser fortalte mig - ”Når din skattepligtige indkomst ændres (som min gjorde efter vi havde et barn) måtte jeg starte forfra med direkte debitering. Selvom jeg lige havde gjort det et år tidligere. Tilføj, at min kone også er i de samme programmer, også direkte debitering, og to gange om året sender jeg potentielt nye formularer bare for at betale dem og få en rentenedsættelse på .25%. ”

At genindkræve indkomst tager lang tid

En anden læser er på den indkomstdrevne tilbagebetalingsplan, og han skal hvert år recertificere sin indkomst. ”Det, jeg godt kan lide ved FedLoan, er, at de har et dedikeret system til upload af papirer, hvor jeg kan uploade mine papirer online, så det er ikke nødvendigt at faxe eller fysisk sende dokumenter. De behandler de oplysninger, jeg sender til dem, normalt inden for et par dage og sender en e -mail om status for mit uploadede papirarbejde. E -mails til alle mine spørgsmål er normalt blevet besvaret eller i det mindste besvaret inden for få dage. Papirerne til PSLF tager lidt længere tid, måske et par måneder, men når det er behandlet, sender de et papirkurv og en e -mail med alle oplysninger om min nuværende status inden for PSLF -programmet. ”

Selvom processen er forbedret, har Fedloan en afskyelig responstid. En læser fortalte mig, at de sendte formularerne i april og først hørte tilbage sidst i august. Sådan har det været i årevis.

Det er blevet så slemt, Massachusetts Attorney General Maura Healey stævnede FedLoan Servicing (teknisk set sagsøgte de Pennsylvania Higher Education Assistance Agency)!

De hævder:

- "PHEAA's [Fedloans moderselskab] servicefejl har skadet Massachusetts -låntagere og frataget dem måneder der skulle have talt med til deres tilgivelse af lån, hvilket fik dem til at miste økonomiske tilskud og yderligere sadle dem med gæld ”

Så husk det!

Afklar ekstra betalinger

Hvis du foretager ekstra betalinger, men ikke angiver, hvilke lån dine betalinger er beregnet til, vil de sprede det over alle dine lån. Hvis du foretager en betaling på et lån og ikke angiver det, vil det blive anvendt på den næste betaling. Hvis du har betalt mere end din almindelige betaling, debiteres den næste almindelige betaling ikke.

Hvis du er på en indkomstbaseret plan, kan du ikke foretage betalinger forud for dit IDR-jubilæum eller din godkendelsesdato. Enhver overdreven betaling på denne dato anvendes på selve lånet, ikke en fremtidig regning. Det er nøgleforskelle, du skal huske, fordi du måske vil have din betaling anvendt på dit studielån anderledes.

Brug ikke e -mail - den bedste måde at få et svar på er at hoppe på telefonen:

- USA gratis nummer: 1-800-699-2908

- Internationalt nummer: 717-720-1985

De har åbent mandag til fredag fra 8:00 til 21:00 Eastern.

Hvis du vil e -maile, skal du logge ind for at bruge deres sikre e -mail -system. Jeg anbefaler dog at ringe og tale med nogen i telefonen.

Stol ikke på deres råd

Jeg tror, det er sikkert at sige, at de kundeservicemedarbejdere, du taler med i ethvert firma, Fedloan eller på anden måde, sjældent kommer til at være de mennesker, du vil tage økonomisk rådgivning fra. Det er ikke deres opgave at kende finurlighederne ved studielån, studielånemuligheder og alle svagheder ved gæld og tilgivelse. Jeg forventer, at de er eksperter i deres egne systemer, kan anvende betalinger korrekt og navigere i menuerne i deres egne computersystemer.

Et par af de historier, jeg har hørt, involverede folk, der blev lagt på planer, de ikke skulle have været på. Det er svært at give økonomisk vejledning og endnu sværere, når du ikke har et komplet billede. Stol ikke på FedLoan kundeservicemedarbejdere, hvis de giver dig råd eller styrer dig i en bestemt retning - de er ikke nødvendigvis kvalificerede til at give det råd. De er ikke bevidst vildledende, og de forsøger ikke at narre dig, de kan umuligt kende det fulde billede.

Din tur

Havde du en oplevelse med Fedloan, som du ville dele? Er de sådan her vasketøjsliste med mareridt og problemer med studielån? Jeg ville elske at høre det, og andre ville også!