I oktober 2018 indvilligede Axos Financial i at købe WiseBanyan Holdings og omdøbte det til Axos Invest. Meget af værktøjet forblev det samme, det blev ganske enkelt bragt ind i Axos Financial -mærket.

Roboadvisors er ekstremt populære i disse dage. Værdiforslaget er meget klart - betal mindre i gebyrer, få den samme ydelse.

De mest populære roboadvisors er virksomheder som Bedring og Formue (læs vores Wealthfront anmeldelse). Du åbner en konto, indbetaler penge, og de administrerer porteføljen på dine vegne mod et mindre gebyr oven på de underliggende investeringers udgifter.

WiseBanyan ligner andre roboadvisors, især med de målindstillingsfunktioner, der understøtter dens påstand om at være en finansiel rådgiver, med én forskellig - nul gebyrer. De er en SEC registreret investeringsrådgiver, medlem af FINRA/SIPC, og beskyttet op til $ 500.000 af SIPC. De har markeret alle de lovlige felter og er legitime.

Skærmbillederne i dette indlæg er fra en demokonto, jeg spillede med. Alle numre, du ser, er kun til demo -formål. Jeg har en konto med rigtige penge hos WiseBanyan, men skærmbillederne er ikke fra det.

Åbning af en WiseBanyan -konto

Meget ligetil - WiseBanyan beder om din fødselsdag, indkomst og nettoværdi, din investeringsstil (fire muligheder for aggressivitet), når du planlægger at få brug for de penge, du investerer, og hvordan du ville opføre dig, hvis din investering mistede 10% af dens værdi.

Meget ligetil - WiseBanyan beder om din fødselsdag, indkomst og nettoværdi, din investeringsstil (fire muligheder for aggressivitet), når du planlægger at få brug for de penge, du investerer, og hvordan du ville opføre dig, hvis din investering mistede 10% af dens værdi.

De stiller mange risikorelaterede spørgsmål for at angive din aktivallokering. Du har klassikeren, "hvad ville du gøre, hvis dine investeringer mistede 10%" samt andre mere kloge, som f.eks. Hvor meget du ville satse på en møntvending (hoveder du vinder $ 10, haler taber du $ 0; hoveder du vinder $ 50, haler taber du $ 20; hoveder vinder $ 100, haler taber $ 50).

Et par begrænsninger for at investere konti - du kan kun lave en personlig mægler, Roth IRA, SEP IRA eller traditionel IRA. Minimumsindbetaling er kun en krone, og det tager kun et par minutter at oprette en konto.

Oprettelse af milepæle

- Byg rigdom-Din grundlæggende afgiftspligtige mæglerkonto.

- Rainy Day - En nødfond.

- Pensionering - For når du holder op med at arbejde, uanset om det er 65 eller 35 år.

- Brugerdefineret - Et tilpasset mål "gem X efter Y -dato". (Rainy Day er en type tilpasset milepæl)

Hver milepæl vil blive efterfulgt af en hurtig hjælp til at beregne, hvordan du muligvis skal spare.

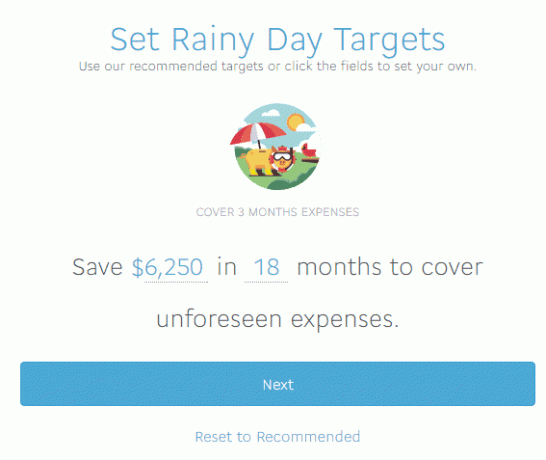

Det anbefalede mål er 3 måneders udgifter, som de regnede ud til at være $ 6.250. WiseBanyan indsamler ikke nok oplysninger til nøjagtigt at anbefale et mål, hvilket er fint, men jeg vil hævde, at 3 måneder sandsynligvis er for korte. Jeg kan godt lide at beholde 6 måneder eller mere i en nødfond, og vores månedlige udgifter er højere end $ 2.000 om måneden. Så igen er jeg ikke her for at få råd om nødhjælpsfonde. 🙂

WiseBanyan anbefaler en 15% aktier, 85% obligationsportefølje (du kan justere dette) begynder derefter processen med at oprette kontoen. Jeg bliver spurgt om den første indbetaling, hvor meget der skal indbetales automatisk, og matematikken er alt beregnet for mig, så jeg nåede mit mål på $ 6.250 på 18 måneder. Jeg hævder at indbetale $ 500, og WiseBanyan beregner, at jeg skal indbetale $ 70,75 om ugen for at nå mit mål om 18 måneder (78 uger). Du kan ændre indbetalingsfrekvensen til månedligt eller kvartalsvis og WiseBanyan opdaterer beløbet.

Med disse opdateringer vil du se, hvor mange måneder du er dækket ud fra, hvad du indtastede som din indkomst. Det er ret glat.

For dem, der holder styr derhjemme, er det $ 5518.50 i ugentlige indskud, $ 500 indledende indskud, for i alt $ 6.018.50 i indskud med en anslået $ 231.50 i gevinster for at få mig til mit mål på $ 6.250.

Vi kan argumentere for fordelene ved at investere en nødfond på et andet tidspunkt, jeg synes, det er værdifuldt at se systemet i aktion uden at blive fastlåst i de forudsætninger og præmisser, der bruges til anbefalinger.

Du kan foretage hævninger fra kontiene, opdatere indbetalinger og alt andet, du kan tænke dig med pengene. Det er ikke låst inde, men de skattemæssige konsekvenser af dine træk er dit ansvar.

Gennemgang af en personlig portefølje

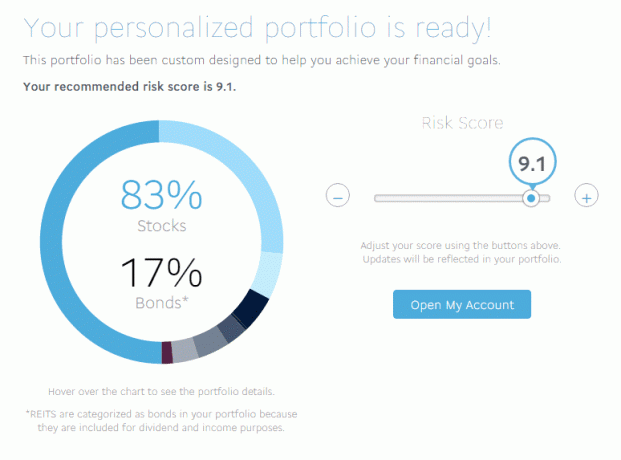

Jeg scorede en 9,1 (højeste er 10) med hensyn til risiko, hvilket betød en blanding af 83% aktier og 17% obligationer. En risikabel 10 havde et forhold på 91/9, mens en konservativ 1 vendte tildelingerne og var 9/91.

Jeg scorede en 9,1 (højeste er 10) med hensyn til risiko, hvilket betød en blanding af 83% aktier og 17% obligationer. En risikabel 10 havde et forhold på 91/9, mens en konservativ 1 vendte tildelingerne og var 9/91.

Min fulde sammenbrud var:

- Amerikanske aktier (VTI) - 49,64%

- Int'l Developed Equities (VEA) - 26,89%

- Int'l Emerging Aktier (VWO) - 6,2%

- Amerikanske virksomhedsinvesteringer (LQD) - 4,81%

- Kortfristede virksomhedsobligationer (VCSH) - 0,35%

- Kortfristede højrenteobligationer (SJNK) - 2,89%

- Amerikanske statskasser (VGIT) - 4,29%

- Amerikanske inflationsbeskyttede obligationer (TIP) - 3,43%

- REITs (VNQ) - 1,50%

De er alle billige Vanguard, SPDR og iShares ETF'er. Som du kan se, er listen over ETF'er stor og dækker næsten alle aktivklasser, du kan forestille dig. Det gennemsnitlige omkostningsforhold er lavt, kun 0,12%, som du ville forvente, hvis listen er udfyldt med Vanguard-, SPDR- og iShares -navne.

I tilfælde af at du justerer din tildeling (eller gennem gevinster og tab den faktiske tildeling ændrer sig fra målet), justeres dine nye bidrag for at flytte din portefølje til at opfylde denne fordeling. Så lad os sige, forenklet set, du er 80% aktier og 20% obligationer. Hvis du flytter det til 50% aktier og 50% obligationer, vil efterfølgende indskud være mere obligationer tunge for at flytte fordelingen i den rigtige retning. Det vil også justere din portefølje, hvis dine tildelinger overstiger 5% fra målet.

Hvordan tjener WiseBanyan penge?

De andre roboadvisors opkræver et lille administrationsgebyr. Forbedringsgebyrer alt fra 0,15% til 0,35% oven på underliggende investeringsgebyrer. Wealthfront opkræver 0,25% på aktiver over de første $ 10.000, der er investeret ($ 15.000 til Wallet Hacks -læsere).

WiseBanyan opkræver ingenting - hvordan? De opkræver gebyrer for add-on a la carte-tjenester som f.eks skatteunderskud høst.

WiseHarvesting, som er det, WiseBanyan kalder deres skattehøsttjeneste, har et årligt gebyr på 0,25% af de afgiftspligtige aktiver, der opkræves månedligt, men det månedlige gebyr er begrænset til $ 20. Andre virksomheder tilbyder høst af skattetab i deres basispakke, men de opkræver dig også 0,35% til 0,25% i årlige gebyrer bare for at have en konto.

WiseHarvesting, som er det, WiseBanyan kalder deres skattehøsttjeneste, har et årligt gebyr på 0,25% af de afgiftspligtige aktiver, der opkræves månedligt, men det månedlige gebyr er begrænset til $ 20. Andre virksomheder tilbyder høst af skattetab i deres basispakke, men de opkræver dig også 0,35% til 0,25% i årlige gebyrer bare for at have en konto.

Hvad jeg kan lide ved WiseBanyan

Milepælene - jeg har skrevet om hvordan du opbygger din økonomiske plan uden en finansiel rådgiver og det føles som et godt værktøj til at udføre en plan. Du har fleksibilitet for at angive forskellige mål (og ændre navnet, skal du klikke på det blå felt, når du konfigurerer det eller når som helst bagefter på instrumentbrættet) og derefter se dem på instrumentbrættet alle rullet sammen i oversigten.

Jeg kan godt lide, at det er gratis, og at du betaler for høst af skattetab, det vil være interessant at se, hvilke ekstra funktioner de tilføjer, og hvordan disse er prissat.

Endelig, og dette er mindre, men du kan eje brøkaktier, så alle dine penge er investeret.

Hvad jeg ikke kunne lide

WiseBanyan siger, at det er den første gratis finansielle rådgiver, og det kommer temmelig tæt på med brugen af milepæle. Jeg synes, at milepælene er en god idé, men den skal have lidt mere på planlægningssiden.

For eksempel fortæller du lige nu, at du vil spare 6.250 $ på 18 måneder til en nødfond. Store!

Men hvad hvis du ikke kan foretage en indbetaling på $ 350 hver måned (cirka $ 6.250 divideret med 18)? Systemet viser dig, hvordan din tidslinje ændres, når du opdaterer beløbet for automatisk indbetaling - en god funktion, de for nylig tilføjede. Det er godt at se, hvordan din tid til mål ændres baseret på dine økonomiske muligheder. Hvis du kun kan foretage en indbetaling på $ 100 hver måned, men du skal komme til $ 6.250 - tidslinjen afspejler det.

Der mangler også lidt lim for at få alt til at hænge godt sammen som en finansiel rådgiver. Dashboardet kan vise dig individuelle milepæle eller dem samlet, men jeg ville elske at se, hvordan forskellige milepæle skrider frem, hvad der ligger bagud, hvad der venter osv. Jeg føler, at vi er ved at nå det punkt, hvor det kunne være en finansiel planlægger, men lige nu er det et par skridt væk.

Endelige tanker

WiseBanyan er stadig relativt lille. Ifølge denne SEC -ansøgning fra tidligere i 2016 har de cirka 90 millioner dollars i aktiver under forvaltning. Wealthfront og Betterment har aktiver under forvaltning på milliarder. Et forsigtighedsord, læs ikke for meget i metricen under forvaltning - det er en sexet, hvis du er en startinvestor, men ikke rigtig relevant for, hvad nogen af disse virksomheder forsøger at gøre.

I chatsamtaler med Vicki Zhou (medstifter og meddirektør) er en af deres centrale metrics antallet af kunder (hvilket er omkring 20.000). De sigter mod dette mål, fordi de frier folk, der lige er begyndt deres "besparelse og investering rejse." Det er en af grundene til, at minimumet kun er $ 1 (det blev for nylig sænket fra $ 10 til $1!). Dette betyder også, at de er fokuseret på behovene hos yngre investorer, ikke ældre med potentielt større redeæg og forskellige behov.

Mange mæglerfirmaer er også kommet ind på roboinvestering -markedet som Vanguards Personal Advisor Services og Charles Schwabs intelligente porteføljer. Det bliver spændende at se, hvordan det foregår.

Tag et kig på WiseBanyan

WiseBanyan

samlet set

8.5/10

Styrker

- Intet administrationsgebyr

- Ingen konto minimum

- Henvis venner for $ 20 hver

Svagheder

- Kun konti uden pension, Roth, Traditional og SEP-IRA'er

- 0,25% gebyr for høst af skattetab, $ 20/mo cap