Изглежда, че всеки месец през последните няколко години има ново заглавие, което говори за това колко надценен е пазарът. Но как хората решават кое е надценено и кое подценено?

Анализаторите следват различни показатели. Тези индикатори гледат на основи на фондовите пазари или по-широката икономика. Анализаторите искат да отговорят по-добре на често задавания въпрос: на върха ли сме или на дъното?

За да управляват риска, инвеститорите могат да разгледат един или комбинация от тези индикатори и да стигнат до своето заключения за това какво да правят с портфолиото си по отношение на разпределението на активите, наличните пари и много други променливи. По същия начин инвеститорите могат да използват тези индикатори, за да укрепят собствените си убеждения и да намерят най-доброто време за откриване на нови позиции или резервиране на печалби.

Тези индикатори ще ви кажат ли кога балонът ще се спука или кога е в ход? Вероятно не. Това, което могат да направят, е да дадат на инвеститорите по-добра представа за вероятностите, което води до по-добро вземане на решения.

Кратката версия

- Инвеститорите, които искат да знаят дали пазарът е подценен или надценен, могат да използват няколко ключови показатели, за да преценят къде се намира пазарът.

- Ключовите показатели са P/E, индикаторът Buffet, Q на Тобин, маржин дълг и обърната крива на доходност.

- Имайте предвид, че всеки показател има своите отрицателни страни и нито един индикатор не може да предвиди следващия спад на фондовия пазар.

5 начина да разберете дали фондовият пазар е подценен или надценен

1. P/E и Shiller P/E

Първият индикатор - най-често цитираният показател за една компания - е P/E съотношение. Това е просто съотношението на цената на акциите към печалбата на компанията. Логиката е, че акциите ще имат премия над нетния доход, който бизнесът генерира за период от 12 месеца. Колко от премията е това, което наистина измерва колко над- или подценена е една компания. Компаниите с висок растеж обикновено имат по-високи съотношения P/E, защото инвеститорите залагат на по-високи бъдещи печалби и са готови да платят за тях.

Когато става въпрос за използване на съотношението P/E като инструмент за оценка на пазара, трябва да погледнете дългосрочния среден P/E. Сравнете това с къде стои днес. Разбира се, тази дългосрочна средна стойност включва много мечи пазари. Така че, когато сме в средата на бичи пазар, очакваме по-високи числа. Но ако средното съотношение P/E е по-високо от всякога, пазарът е по-вероятно да бъде надценен. За справка, ток Съотношението S&P 500 е 34,5. И това предполага, че пазарът е надценен.

Един от аргументите срещу използването на тази система е, че печалбите варират значително в хода на бизнес цикъла. Тези цикли обикновено продължават между седем и 10 години. Това означава, че сравняването на текущите и средните съотношения P/E може да бъде подвеждащо, в зависимост от това къде се намираме в бизнес цикъла. За да изглади този проблем, спечелилият награди икономист Робърт Шилър разработи циклично коригираното съотношение P/E (CAPE) или съотношение P/E на Шилер.

Коефициентът P/E на Шилер изглажда волатилността, като взема средната стойност на печалбите за последните 10 години и ги коригира спрямо инфлацията. Това намалява инфлационните въздействия, които могат да изкривят данните за печалбите. Целта с този индикатор е да се получи по-точна цифра, която може да се сравни с исторически личности.

Критики

Имайте предвид, че макар това да са два от най-следваните индикатора на пазарите, те имат недостатъци. Например, лихвени проценти средно намаляват едва от 80-те години на миналия век. Когато хората не могат да спечелят пари от спестяванията си, те инвестират повече пари в акции, което разбира се вдига цените. И това се изразява в повишени съотношения P/E. Така че, докато съотношението P/E днес изглежда високо, то трябва да се разглежда в контекста на по-ниските лихвени проценти.

Открийте повече: Грунд за съотношение P/E

2. Индикатор за бюфет

Друг широко следван показател е индикаторът Buffett, създаден от Warren Buffet. Той препоръчва на инвеститорите да използват този индикатор, за да преценят по-добре общото състояние на пазара.

Този показател разделя общата оценка на фондовия пазар на брутния вътрешен продукт (БВП) на страната. Това ни дава груба оценка за състоянието на оценките на пазара. Теорията гласи, че пазарните оценки трябва да проследяват БВП. Мислете за това като за фондовия пазар, следващ реалната икономика.

Разбира се, тъй като пазарите гледат напред, цените като цяло ще бъдат над БВП. Въпреки това, по време на тежки мечи пазари като този през 2008 г., това съотношение пада под 100%. (При 100% общите пазарни оценки са равни на БВП.) Тези спадове означават, че фондовият пазар бързо се е преместил към подценяване.

Инвеститорите могат да търсят този индикатор или да го изчислят сами. Повечето хора използват общия пазарен индекс Wilshire 5000 като прокси за общата капитализация на фондовия пазар. Този индекс включва повече акции от всеки друг индекс и съдържа висококачествени данни за това, което проследяват.

Към това писане, индикаторът на Бъфет е 178%. Преди това достигна връх малко над 200%. Индикаторът всъщност е в стабилен възходящ ход от 2013 г., когато индикаторът прекрачи прага от 100%.

Критики

Често срещаните критики към индикатора Buffett са подобни на тези на индикатора за съотношение P/E. Индикаторът игнорира настоящите свръхниски лихвени проценти и последното десетилетие плюс политики за количествено облекчаване (QE).

Критиката действа и в двете посоки. По време на периода на по-високи от нормалните лихвени проценти през 70-те и 80-те години на миналия век индикаторът Buffett спадна с повече от половината от близо 100% до по-малко от 50%. Това е така, защото облигации са били в много отношения по-привлекателна инвестиция от акциите през този период.

3. Въпросът на Тобин

По-малко известен показател, който е сравним с индикатора на Buffett, е Q на Тобин. Този индикатор разглежда и съотношението между бизнеса и икономиката в по-широк план. Нобеловият лауреат Джеймс Тобин създаде този индикатор.

А предпоставката е проста: комбинираната пазарна оценка на фондовия пазар трябва приблизително да е равна на разходите за замяна. Разходи за подмяна е сумата, която бизнесът би трябвало да плати, за да замени всичките си активи. Това съотношение разглежда връзката между цената на акциите и стойността на активите на компанията.

Макар че това е лесно, когато се разглежда отделна компания, човек може да приложи това и към фондовия пазар като цяло, като отново разчита на индекса на Wilshire и използва Статистика на Федералния резерв за корпоративните баланси. Статистиката на Фед дава на инвеститорите груба насока за стойността на корпоративните активи в Америка. Разделянето на пазарната капитализация на индекса на Wilshire на стойността на активите на корпорациите дава коефициент Q на Тобин за целия пазар.

Четенето на съотношението е лесно. Число под едно означава, че пазарът е подценен. Число по-високо от едно сочи към надценен пазар. И съотношение едно означава, че пазарът се оценява справедливо; пазарната цена е равна на неговите базови активи.

Критики

Разбира се, има недостатъци на този показател. Например, повечето предприятия — и всъщност самият пазар — търгуват с премия към основните активи, тъй като пазарът също така разглежда печалбите, които компанията може да генерира, използвайки своите активи.

Това означава, че число над едно може да бъде по-трудно за разпознаване. Ако обаче пазарът е под единица, това би било ясна индикация за подценяване.

Друг особен проблем е фокусът на съотношението върху активите. Както всички знаем, най-големите компании днес не са индустриални гиганти с големи активи, а по-скоро софтуерни компании, чиито активи са по-нематериални и следователно по-трудни за прецизна оценка.

4. Обърната крива на доходността

Друг широко следван индикатор разчита на кривата на доходността на държавните облигации. Само това няма да ви каже дали един фондов пазар е под- или надценен. Но може да ви каже кога се задава рецесия. Като общо правило, рецесиите са много по-склонни да възникнат след продължителен период на надценяване.

Този индикатор за рецесия е обърнатата крива на доходността. Обърнатите криви на доходност са рядкост, защото се противопоставят на традиционната финансова логика. Обърната крива на доходността се получава, когато доходността на дългосрочна облигация падне под доходността на краткосрочните облигации.

По време на нормални времена доходността на облигациите се повишава за дългосрочните облигации. Инверсия възниква, когато пазарните участници масово продават своите краткосрочни облигации и се натрупват в дългосрочни облигации. Доходността е обратно пропорционална на цените на облигациите. Така че с покачването на цените на дългосрочните облигации доходността им намалява.

Защо би се случило това? Като цяло, ако инвеститорите се притесняват, че се появява икономическа криза, те се натрупват в дългосрочни облигации. За да получат пари, те продават или своите акции, или краткосрочните си облигации.

Те купуват дългосрочни облигации по две причини. Първо, дългосрочните облигации са склонни не само да поддържат стойността си по време на икономически спадове, но и да поскъпват, тъй като хората купуват повече от тях. И второ, ако започне икономически спад, Федералният резерв традиционно намалява лихвите. Този по-нисък лихвен процент е от полза за дългосрочните облигации много повече от по-краткосрочните облигации.

Както бе споменато по-горе, този индикатор не е нещо, което можете да отворите всеки ден и да измерите. Това обаче може да подготви инвеститорите за възможни турбуленции. И показва възможни върхове. За справка, обърнатата крива на доходността е предсказала последните седем рецесии!

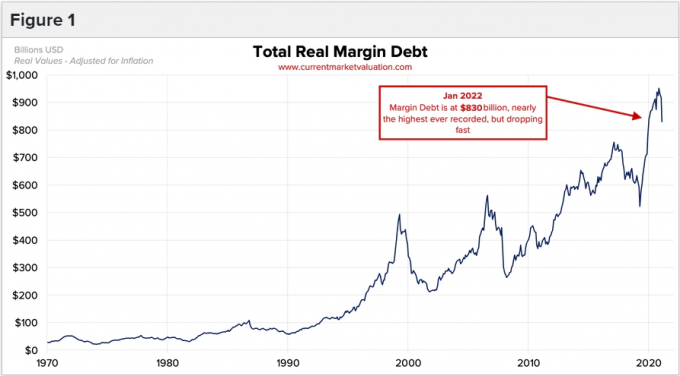

5. Маржин дълга

Последният ни индикатор разглежда нивото на маржин дълга на фондовия пазар. Този индикатор разглежда психологията на инвеститора, която е много по-често срещана при пикове, отколкото при дъна.

Инвеститорите вземат пари на заем марж за да купите повече акции. По същество брокерите предлагат заем на инвеститорите, за да увеличат потенциално своята възвръщаемост. Но такива заеми също увеличават загубите им при пазарен спад.

Маржин дългът е полезен, защото тъй като бичи пазари достигат етап на еуфория и цените на акциите започват да растат по-бързо и по-бързо инвеститорите започват да се чувстват сякаш са пропуснали лодката (известен още като „страх от пропускане“ или FOMO). За да настигнат тенденцията или защото вярват, че пазарът ще продължи да се повишава, инвеститорите се ангажират с ливъридж много по-либерално, отколкото през обичайните времена.

Това закупуване на акции с ливъридж, разбира се, кара цените на акциите да се покачват още повече и всмуква още повече инвеститори в чувствата на FOMO. Този цикъл, който сме виждали многократно, продължава, докато купуването не се забави и цените на акциите временно се понижат. Тъй като сега толкова много инвеститори са с ливъридж, този спад ги излага на риск от а маржин кол (когато брокерът изтегли заема). И това принуждава инвеститорите да продават. Точно както тяхното купуване с ливъридж тласна бързо цените по-високо, тяхната принудителна продажба с ливъридж намалява цените на акциите също толкова бързо, ако не и по-бързо.

Въпреки че не са толкова научни, колкото другите индикатори, човек трябва да следи колко маржин дълг се използва, за да определи дали достига нов връх. Ливъридж се използва в периоди на надценяване, а не на подценяване.

Прочетете още: Какво е маржин кол?

Как да разберете кога да инвестирате на фондовия пазар

Когато става дума за това кога е най-добре да се инвестира в фондовия пазар, историческите данни са ясни. Ако инвестирате, когато пазарите са надценени в сравнение с дългосрочната им средна стойност, форуърдната ви възвръщаемост вероятно ще бъде по-ниска.

Но това е опростен начин на разглеждане, тъй като този т. нар. подход на „стойност“ всъщност е по-слаб на пазара през последното десетилетие. Ето защо е важно да приемате тези индикатори като инструменти, а не бинарни тригери за покупка/продажба.

Поради причините по-горе, инвеститорите не трябва да мислят, че могат да определят времето на пазара, използвайки много широки индикатори на фондовия пазар. Вместо това можете да ги използвате, за да прецизирате решенията си за портфолио.

Ако всички показатели показват, че пазарите са надценени, няма да ви кажем да разпродадете цялото си портфолио. Вместо това помислете за осредняване на разходите в долари, вместо да инвестирате еднократна сума. Обратно, ако всички индикатори показват подценен пазар, може би инвестирането в една еднократна сума има повече смисъл.

Прочетете още: Какво представлява усредняването на разходите в долари?

Долния ред

Има няколко метода, които инвеститорите използват, за да разберат дали фондовият пазар е под- или надценен. Нито един от тях обаче не е надежден метод за определяне накъде се е насочил пазарът.

Като инвеститор е добра идея да следите тези показатели, особено ако планирате да инвестирате голяма сума пари. И не забравяйте, че възходите и паденията на фондовия пазар са нормална част от инвестирането.

Продължаване на четенето: Как да намерите подценени акции