"Огледалото за обратно виждане винаги е по -ясно от предното стъкло." - Уорън Бъфет

Помните ли тези реклами на ING, където хората носеха големи оранжеви случайни числа?

Тези числа представляват сумата, която трябва да притежават в активи, за да имат a сигурно и сигурно пенсиониране.

Рекламите се опитваха да създадат осведоменост, че има магическо, мистично „число“, което уж гарантира, че няма да се налага да ядете котешка храна или да се гмуркате в контейнери, когато спрете да работите.

Наскоро бях на среща на FinCon с PT и той ми зададе въпрос, предизвикващ размисли.

Гледаше сумата в пенсионните си сметки. Той взе това число, прие определен процент на възвръщаемост на пазара между сега и когато навърши 59 ½ години и резултатът беше неговият „брой“.

„Означава ли това, че мога да спра да давам вноски по сметки за пенсиониране?“ той ме попита.

Преди да започнем да отговаряме на този въпрос, нека се задълбочим малко по -задълбочено в въпроса.

Пенсионни сметки: Защо 59 ½ е „магическо“ число

Преди много години правителството на САЩ реши, че ще бъде в най -добрия интерес на хора като вас и мен, ако започнем да спестяваме за собственото си пенсиониране. Първоначално социалното осигуряване е трябвало ефективно да съответства на средната продължителност на живота на американец.

Така че ще работите до 65 -годишна възраст, ще се пенсионирате и средно ще умрете. Няма нужда да плащате обезщетения. Също така не е предназначен да бъде вашият основен източник за покриване на разходите ви за живот. Законовият термин за социално осигуряване е OASDI: Преживели лица в напреднала възраст и застраховка за инвалидност. Това е застраховка. Ако трябваше да е доход, тогава щяха да го нарекат такъв.

Но ние, американците, започнахме да разчитаме на социалното осигуряване като на нещо повече от защитно покритие, когато пораснахме и средно започнахме да надживяваме този досаден етап от 65 години. Сумата, похарчена за социално осигуряване, започна да наваксва сумата, поставена в касата, което е различна история за различен ден.

По този начин правителството реши да ни даде стимул да прибираме пари за пенсиониране. В крайна сметка имахме нужда от стимули. Всички ние имаме част от мозъка си, получена от лимбичните системи, които споделяме с маймуните, които наричам Monkey Brain.

Monkey Brain иска удоволствие и той го иска СЕГА. Не го интересува, че в даден момент в бъдеще ще трябва да се справим с всички негативни последици от нашите решения. Че Бъдеще Ти е непознат и следователно ние не оценяваме удоволствието на Future You почти толкова, колкото ние ценим собственото си удоволствие.

Това се нарича хиперболично дисконтиране и поради хиперболичното дисконтиране се нуждаем от стимули, за да спестим за пенсионирането си. Ако зависи от Monkey Brain, сега бихме похарчили всички (а след това и част от парите си) за играчки, джаджи и блестящи обувки и през някакъв магически акт, включващ дъги, еднорози и голям куп сланина, щяхме да се окажем в пенсия с всичко хънки-дори.

По този начин трябва да създадем стимули, за да заделим пари за пенсионирането си, или никога няма да го направим. Добре улови мига докато не останат диеми за килими. Ето защо правителството създаде структура на пенсионен план, която ни дава данъчни стимули, за да заделяме пари за по -късно. Сигурен съм, че ако погледна в Записа на Конгреса, ще намеря някъде термина „Маймунски мозък“.

Има два основни типа пенсионни сметки с предимство при данъци които ще опиша накратко: работодателски и индивидуални.

- На базата на работодателя: тези сметки за пенсиониране са тези, при които вашият работодател или финансира, или съвпада с това, което сте вложили в пенсионната сметка. Най -често срещаните са 401ks, 403bs, 457s и TSP.

- Индивидуален: тези сметки за пенсиониране са тези, при които вие отговаряте за финансирането на сметката. Това е вашата стандартна ИРА.

В повечето планове има и два варианта за данъчно третиране на средствата по пътя:

- Традиционен: В традиционна сметка отлагате данъци, докато не изтеглите средствата от сметката. Обикновено сега получавате данъчни стимули - под формата на приспадане от текущите ви данъци. След това по -късно ще плащате обикновени данъци върху дохода върху това, което изтегляте, без значение колко е нараснало или не.

- Рот: В сметка на Roth плащате данъци сега и допринасяте за сметките си в Roth с долари след данъци. В замяна можете да изтеглите парите без данъци, когато се пенсионирате. Има ограничения за допустимостта на Roth за някои сметки въз основа на вашия коригиран брутен доход.

Свързани:Трябва ли да участвате в плана за закупуване на акции на вашия служител

Правителството ви дава морков, за да ви създаде стимул да допринесете за тези сметки, но също така има и пръчка, с която да ви бие, за да ви предпази от изтегляне твърде рано. Това е наказание за предсрочно тегленеи обикновено е 10% от това, което теглите. Като цяло, при някои спонсорирани от работодателя планове, като 401k и TSP, това е на 55 години, а при повечето IRAs е на 59 ½ години.

Оттеглете се преди магическата ера, освен за някои определени трудности и ще бъдете ударени с 10% наказание, заедно с това, че трябва да плащате приложимите данъци върху дохода. Изчакайте, докато настъпи вълшебната ера, и вие сте златни (макар че има и санкции, ако не вземете достатъчно от традиционните сметки за пенсиониране, след като навършите 70 ½ години).

Ето защо PT спомена 59 59 като магическа епоха.

Но трябва ли да спре да дава вноски, тъй като се очаква да постигне своя „брой“, като предприеме най-добрия подход „диван-картофи“ и не прави нищо повече от това да позволи на пазара да направи своята магия?

Какви са вашите възможности, ако сте достигнали „пенсионния номер“, но не сте на възраст за пенсиониране?

Има присъщ проблем с удрянето на номера, но все още не сте на възраст да се възползвате от номера.

Все още трябва да се издържате от сега до момента, в който достигнете този брой.

О, за пътуване във времето.

Има три варианта какво да правите с инвестиционните си пари, всеки със своите плюсове и минуси.

-

Продължете да се катерите в бъдеще във вашите сметки за пенсиониране. Най-силният случай за това е, ако имате вноска, съответстваща на работодателя. На света няма нищо подобно безплатни парии това е гарантирана възвръщаемост на инвестицията ви веднага.Професионалисти:

- Продължавате да намалявате вероятността да останете без пари по време на пенсиониране. Въпреки че никога не можете да достигнете 0% шанс да останете без пари при пенсиониране, можете да продължите да правите този брой нулев, тъй като допринасяте повече.

- Можете да повишите стандарта си на живот при пенсиониране. Ако винаги сте искали да направите този круиз по света или да си купите къща на плажа в пенсия, тогава продължаването на изсяването на пари ще ви даде финансова гъвкавост и свобода да правите справедливо че.

Против:

- Все още не можете да стигнете до тези пари, докато не достигнете възрастта за пенсиониране, посочена в пенсионния план. В зависимост от това колко пари печелите, може да правите компромиси между настоящето и бъдещето - ако вземате или/или решение за вашия инвестиционен капитал.

- Може никога да не успеете да похарчите всички тези пари. Това може да е добре, ако искате да оставите голямо наследство на благодетелите, но проучванията показват, че с напредването на възрастта разходите ни намаляват. Много малко 110-годишни хора пътуват много, независимо колко много искат да го направят. Това просто не е възможно физически. Те също не ядат много. Както техните нужди, така и физическата им способност да правят неща са доста ограничени; следователно изискванията им за доходи са много по -малки от по -младите им колеги.

-

Изкарайте пари в данъчни сметки. Инвестирам в стандартни брокерски сметки, инвестиционни недвижими имоти, собствен бизнес, каквото и да е. Няма данъчни облекчения за инвестициите; следователно няма данъчни санкции за теглене на парите, когато пожелаете.Професионалисти

- Подобрявате шансовете си за пенсиониране по -рано. Ако имате достатъчно пари за облагаеми инвестиции, заделени за задоволяване на вашите изисквания за живот до вас достигнете възрастта, в която можете да влезете в пенсионните си сметки, без да плащате санкции, след това стигате до пенсионирам. Уоу колело!

- Вие ще искате инвестиции в данъчно облагаеми сметки за данъчна оптимизация, когато се пенсионирате. Как и защо тази тема излиза извън обхвата на тази статия, но има данъчни причини да се разпределят пари по облагаеми и данъчно облагаеми сметки, когато сте пенсионер.

Против

- Никога не можете да сте сигурни, че имате достатъчно за пенсиониране, така че поемате малък риск, че вашите сметки за пенсиониране ще бъдат с достатъчен размер, докато навършите пенсионната си възраст. Това не е толкова голям риск, колкото изобщо да не инвестирате, тъй като всичко, което правите, е да плащате данъци сега, когато бихте могли да използвате тези пари за инвестиране и отлагане на данъци, но създава известен риск.

- Може да бъдете насърчавани да предприемате неподходящо рискови инвестиции. Отново това няма да се случи до голяма степен, но нашите лимбични системи ще създадат отделна умствена кофа за тези инвестиции и може да се окажем убеждавайки се да се люшкаме за оградите с тези пари, инвестирайки във фючърси от свинска муцуна или в деликатеса на брат си „не може да пропусне“ в югозапад Антарктида.

-

Увеличете начина на живот сега. Имате пари, така че живейте малко!Професионалисти

- През целия си живот сте работили усилено, така че сега можете да се насладите на някои от предимствата. Носете ли същите залепени обувки през последните четиринадесет години? Време е да вземете нови теми! Добре дошли в света на HDTV! Няма повече Рамен!

- Настоящото забавление означава повече за Monkey Brain, отколкото бъдещото забавление. Тъй като няма да ви се налага да скърцате и да спестявате, и да скърбите и да спестявате, Monkey Brain ще се отърве от гърба ви, че никога няма да можете да имате удоволствие. Липсата на дрънкане от клетката му посред нощ ще означава, че ще заспите по -здраво.

Против

- Увеличаването на начина на живот означава, че ще трябва да увеличите пенсионния си брой. Когато увеличаваме начина си на живот, претърпяваме трансформация, наречена хедонична адаптация. Скоро пържолата има вкус на пиле и оставаме да искаме омар и хайвер. Когато се пенсионираме, със сигурност няма да искаме да намалим начина си на живот. Следователно имаме нужда от повече пари в сметките за пенсиониране, за да отчетем това увеличение.

- Никога не можем да си върнем възможността да инвестираме. Комбинирането е един от най -мощните фактори във Вселената. Колкото по -възрастни ставате, толкова повече трябва да спестите, за да стигнете до същата целева точка. Ако по -късно се нуждаем от повече пари, ще съжаляваме за деня, в който решихме да купим този 183 -инчов телевизор с плосък екран.

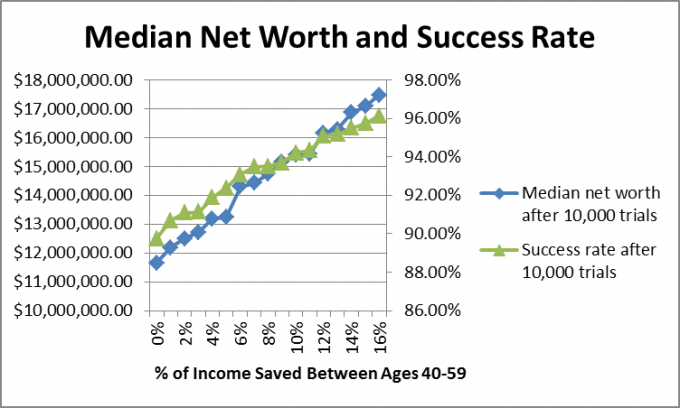

Исках също да разгледам какво се е случило с хората, които са допринесли достатъчно, за да бъдат в крак с подходящите спестявания при пенсиониране, ако се откажат от спестяванията или продължават да спестяват. И така, създадох a Симулация на Монте Карло което оценява 10 000 потенциални фючърси.

Тъй като знаем, че е невъзможно да се създаде Единна формула за финансово планиране, която да отчита акциите и облигациите възвръщаемост на пазара и инфлация, използвах симулации на Монте Карло, които създават случайни фючърси въз основа на исторически диапазони.

В този случай използвах годишната възвръщаемост на фондовия пазар от 1871 до 2012 г., варираща от -44,2% до +56,79% със средна стойност 10,5%, корпоративни облигации възвръщаемост от 1919 г., варираща от 2,54% до 15,18% със средна стойност 5,2%, и проценти на инфлация от 1914 г., вариращи от -10,5% до 18% със средна стойност на 2.8%.

Предположих, че PT е на 40 и че ще се пенсионира на 60 години, а при пенсиониране той и г -жа. PT ще черпи достатъчно в социалното осигуряване, за да плати половината от разходите им по това време.

Предположих, че месечните им разходи в днешните долари са 4 459,94 долара, което прави целевия им брой 2,5 милиона долара. Също така предположих, че те са инвестирани 60% в акции и 40% в облигации и ще останат такива през целия живот (не е задължително най -доброто предложение, имайте предвид, но го направих за улеснение на изчисленията).

Ако приемем сложен среден темп на растеж от 7,5%, тогава, за да имаме достатъчно заделени средства, за да можем да спрем да инвестираме и да достигнем Целева стойност от 2,5 милиона долара до 60 -годишна възраст, семейният PT ще трябва да има заделени 588 532,87 долара до 40 -годишна възраст, така че предположих, че те имат това много.

Предположих, че Family PT продължава да работи до 60-годишна възраст и че те печелят достатъчно, за да внесат 0-16% от доходите си годишно, а доходите и разходите нарастват с инфлацията. След като навършат 60 години, те се отказват и живеят с инвестициите си до 67 -годишна възраст, когато започва социалното осигуряване.

Как са се справили?

Причината да избера средната стойност е, че високите резултати изкривяват общата средна стойност. Исках да видя къде най -вероятно ще бъде семейният PT, а средните числа показват случая, когато 50% от резултатите бяха над това число и 50% от резултатите бяха под това число. Нека да разгледаме разпределението на нетната стойност за спестяване на 0%.

Както можете да видите, има някои страхотни резултати, но резултатите са между 0 и 8 милиона долара.

Когато пускам тези модели за клиенти, препоръчвам, ако има 90% успеваемост или по -висока с плана, те могат да го изпълнят и да променят плана по -късно, ако резултатите не отговарят на техните очаквания.

В случая на PT правилният отговор вероятно е комбинация от трите опции по -горе. Той може да увеличи малко начина си на живот, да увеличи пенсионните спестявания, за да отчете увеличеното очаквания за начина на живот и спестете част от данъчно облагаеми инвестиции, за да се опитате да намалите вълшебното пенсиониране възраст.

Ами ти? Питали ли сте „кога мога да спра да спестя за пенсия?“ Разбрахте ли си номера? Започвате ли облагаеми инвестиции или трупате пари в сметки за пенсиониране?

Продължавай да четеш:

Традиционни граници на доходите на IRA на Roth за 2021 г.

027: Пенсиониране на 30 -те си години с основателя на стартирането Майкъл на финансово предупреждение

Как да запазите простото инвестиране и започнете днес

7 глупави причини, поради които хората не спестяват за пенсиониране