عندما بدأنا العمل مع مستشار مالي قبل بضع سنوات ، كان هناك القليل جدًا من الأشياء التي فاجأتني.

منذ أن أنشأنا بالفعل ملف خطة مالية بدون مستشار، لقد تم إعداد جميع أهداف المدخرات الخاصة بي ، وخطتي للهجوم ، وكان كل شيء ممكنًا نظرًا لوضعنا المالي.

حيث كانت لدينا ثغرات في نظامنا بشكل عام لأنني لم يكن لدي صورة كاملة لما نحتاجه ، وبصراحة ، لم يكن هناك من يدفعني للقيام بها. أفضل مثال على ذلك هو خطتنا العقارية - لم يكن لدينا واحدة! في السنوات التي انقضت منذ اجتماعاتنا القليلة الأولى ، إنه شيء قمنا بإلغاء تحديده من قائمتنا والاعتناء به.

مثال آخر على ذلك هو فتح خط ائتمان خاص بالملكية العقارية المرونة المالية. لم يكن لدي أي سبب للحصول على واحدة - لم أكن أقوم بدمج الديون ، ولم أكن أخطط لإجراء تحسين كبير على المنزل ، وبالتالي بدون حالات الاستخدام الشائعة جدًا ، لم أفكر في ذلك مطلقًا.

لذلك عندما اقترحه مستشارنا - تساءلت لماذا؟ لذا يمكنك الوصول إلى الائتمان حتى إذا لم تكن هناك حاجة فورية. إذا ظهر أحدهم ، فهو موجود ولا يتعين عليك متابعة العملية.

ما هو خط البيت الانصاف الائتمان؟

خط ائتمان حقوق الملكية العقارية (HELOC) هو خط ائتمان حيث يكون الضمان هو رأس المال في منزلك. إنه ليس قرضًا ولا تحصل على مبلغ مقطوع. يمكنك ببساطة الوصول إلى هذا الحد من الائتمان.

بعض المصطلحات التي يجب معرفتها عندما يتعلق الأمر بـ HELOCs:

- فترة السحب: ما هي المدة التي يتوفر فيها خط الائتمان - لذلك إذا كان لديك فترة سحب 10 سنوات ، يمكنك السحب على LOC على مدى 10 سنوات. خلال فترة السحب ، تدفع فائدة فقط على ما تقترضه - لا يتعين عليك سداد رأس المال. إذا قمت بذلك ، يمكنك الوصول إلى هذا الرصيد مرة أخرى.

- فترة السداد: الفترة التي تلي فترة السحب ، حيث لم يعد بإمكانك الاقتراض والآن HELOC مثل القرض العادي. معدل الفائدة ثابت الآن.

أوصى به مستشارنا لأنه يمنحك مرونة مالية إضافية إذا احتجت في أي وقت إلى مبلغ كبير من المال. يستخدمه الكثير من الناس لتوحيد الديون نظرًا لأن أسعار الفائدة HELOC ستكون أقل من معظم أسعار الفائدة الأخرى ، أو يستخدمها لإجراء تحسينات على المنزل ، أو دفع الفواتير الطبية ، أو للتعليم.

ما يفصل HELOC عن القرض هو أنك تدفع فائدة فقط على المبلغ الذي تقترضه. إذا كان لديك HELOC بقيمة 10000 دولار ولكنك لم تقترض أيًا منه ، فلن تدفع أي فائدة.

هيلوك ليست مجانية بالرغم من ذلك - مثل الحصول على قرض بدون الكثير من الرسوم. كثير من البنوك ، مثل Capital One ، لا تتقاضى رسوم إغلاق. انه ضخم.

هناك رسوم سنوية ما لم يحظرها قانون الولاية ، ورسم إنهاء مبكر إذا قمت بإغلاقه في غضون عدد معين من الأشهر (مثل 36 شهرًا) ، مرة أخرى ما لم يحظره القانون. ستفرض جميع البنوك هذه الرسوم وهي تختلف ولكن عادةً ما تكون حوالي 50 إلى 75 دولارًا أمريكيًا للرسوم السنوية و 400-500 دولار أمريكي لرسوم الإنهاء المبكر.

دعونا نرى بعض الأرقام

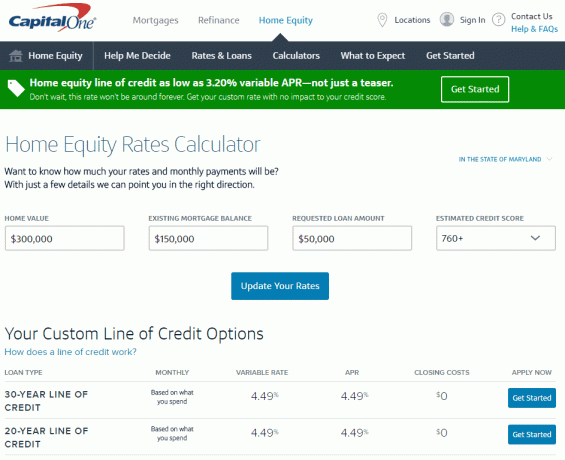

ذهبت إلى حاسبة حقوق الملكية في Capital One، إحدى أدوات العلامة التجارية التي تساعدك في تحديد الخيار المناسب لموقفك ، للحصول على حل سريع تقدير تكلفة فتح واحدة (جميع الأرقام دقيقة اعتبارًا من 2 تشرين الثاني (نوفمبر) ، 2016).

في ولاية ماريلاند ، إذا كان لديك منزل بقيمة 300000 دولار برصيد رهن عقاري قدره 150 ألف دولار (أي قيمة 150000 دولار) ، يمكنك الحصول على HELOC بحد يصل إلى 90 ألف دولار مع معدل فائدة منخفض يصل إلى 3.20٪ متغير أبريل. يتعلم أكثر هنا.

هذا ما تخبرني به هذه الأداة البسيطة وسهلة الاستخدام. يمكنني العثور على كل هذا دون وضع أي معلومات شخصية ، وهو أمر مناسب.

للحصول على معدل فائدة أكثر دقة ، سوف أحتاج إلى إدخال مزيد من المعلومات حتى يتمكنوا من التحقق (على الرغم من أنه بفضل الطريقة التي يقوم بها Capital One بالاستفسار ، لن يؤثر ذلك على درجة الائتمان الخاصة بي).

إذا قمت بالنقر فوق ابدأ www.capitalone.com/home-equity، يمكنك الحصول على عرض أسعار وسعر أكثر تخصيصًا. هذا هو الوقت الذي ستدخل فيه معلوماتك الشخصية ، بما في ذلك رقم الضمان الاجتماعي وكابيتال وان سيبدأ عملية التحقق من رصيدك (مرة أخرى ، إنه سحب ضعيف لذا لن يؤثر على رصيدك نتيجة). لا توجد رسوم للتقديم وإذا فتحت HELOC ، فلا توجد تكاليف إغلاق ، وبالتالي فإن التكلفة الوحيدة هي الرسوم السنوية البالغة 50 دولارًا. للمزيد ، انقر فوق هنا.

(في ملاحظة غير ذات صلة ، لم أفعل هذا من قبل من قبل اعتقدت أن هذا النوع من الأشياء سيكون معقدًا - يبدو الأمر سهلاً بشكل ملحوظ. أنا أحب الإنترنت!).

لا أخطط لاستخدامه إلا إذا كنت في حاجة إليه ، لذلك لا أرى عيوبًا واضحة. مقابل 50 دولارًا سنويًا ، يمكنني الوصول إلى حد ائتمان قيمته 50000 دولار أمريكي بسعر فائدة منخفض بشكل معقول (لا أدفع إلا إذا اقترضت المال).

يبدو أنه أداة مالية مفيدة. ما رأيك؟ هل أنا مجنون؟

بالطبع ، يمكنك أيضًا التقدم بطلب للحصول على قرض لشراء منزل إذا كنت بصدد إعادة تصميم منزلك أو توحيد ديونك ، وكابيتال ون لديه بعض الأدوات التي ستمنحك المعرفة لاختيار الخيارات المناسبة لك قارة. إنه يختلف عن حد الائتمان لأنه مع القرض تحصل على المبلغ بالكامل ، وهو أمر منطقي إذا كنت تعرف المبلغ الذي تحتاجه. إذا كنت تريد إلقاء نظرة على أدواتهم ، فانتقل إلى www.capitalone.com/home-equity. يمكنك أيضًا الاتصال بالرقم 855-446-9656 أو التوقف في أحد الفروع للحصول على مزيد من المعلومات إذا كنت تفضل التحدث إلى شخص ما.

تمت رعاية هذا المنشور بواسطة Capital One لكن الكلمات والأفكار تخصني.