Бпросування для пар може зажадати більше зусиль і уваги, ніж складання бюджету самостійно. Але це звичка, якій відчайдушно потрібно навчитися багатьом парам.

А. нещодавнє опитування Magnify Money Понад 1000 американців розкрили тривожні факти про шлюб та гроші. Кожна п’ята пара, яка відповіла на опитування, пошкодувала, що поєднала фінанси зі своєю дружиною. 21% респондентів назвали фінанси основною причиною розлучення.

Зрозуміло, що гроші можуть викликати багато сварок і сварок у шлюбних відносинах. Але коли пари можуть відкрито розповідати про свої фінансові цілі та працювати разом над їх досягненням, це також може дійсно зблизити їх емоційно.

Бути цілком чесним і працювати в команді - це найкращий спосіб поводитися зі своїми фінансами в парі. Такі інструменти, як Зета та Особистий капітал може допомогти тримати всіх на одній сторінці.

Ви втомилися боротися зі своїм чоловіком про гроші? Ви прагнете перестати бити голови і почати працювати разом, щоб досягти своїх фінансових мрій? Ось чотири кроки, які можуть спростити складання бюджету для пар.

1. Поговоріть зі своїм чоловіком про гроші

Можливо, буде складно поговорити з чоловіком про гроші. Але це не підлягає обговоренню, якщо ви хочете здорового шлюбу. Але як ви вступаєте в розмови про гроші, не запалюючи Третьої світової війни? Ось дев’ять порад, які можуть допомогти вашому шлюбу (і вашим грошам) на довгі роки.

1. Розповісти всім

Незалежно від того, що ви ще перебуваєте в процесі планування весілля, або ви вже відсвяткували кілька років річниці весілля, важливо, щоб ви та ваш чоловік розказали кожному про свою фінансову інформацію інший. Це включає будь -які непогашені борги, а також активи, такі як заощадження, пенсійні рахунки та рахунки зі страхування життя.

Ця розмова важлива, тому що неможливо рухатися вперед фінансово, якщо ви не знаєте, де ви знаходитесь. Крім того, зберігання грошових таємниць від вашого чоловіка - це рецепт образ у шлюбі. Вам і вашому чоловікові потрібно винести все це на стіл.

Навіть якщо ви одружені назавжди, це те, що варто повторювати кожні кілька років. Так само, як періодичні зважування можуть утримувати вашу вагу від повзання, періодичні перевірки чистої вартості утримуватимуть вас від того, щоб не втратити уявлення про те, як надходять ваші гроші.

2. Прийміть ментальність команди за свої гроші

Дійсно легко вказати пальцем і сказати: "Ну, в ньому проблема, тому що він не перестане купувати речі", або "В ній проблема, тому що вона не перестане їсти". Правда в тому, що ніхто з вас не є проблема; проблема в боргу. Перестаньте звинувачувати один одного. Натомість об’єднайтесь із боргом, і ви вирішите цю проблему швидше, ніж ви могли собі уявити. Спільна робота над вашими фінансами в парі також допоможе вам спланувати великі покупки, податки і, найголовніше, вихід на пенсію.

Пов'язані:Все, що вам потрібно знати, щоб вийти з боргу

Продовження бачити гроші у термінах "твоє" та "моє" після одруження - це хороший спосіб почати суперечки та підрахунок бобів. Ось чому важливо знайти спосіб дивитися на свої гроші як на щось спільне - що також означає поділитися своїми рішеннями щодо них.

Хоча деякі пари просто змішують усі свої гроші на спільному розрахунковому рахунку, інші вважають, що створення системи «ваша-моя-моя-наша» найкраще підходить для них. Незалежно від того, як ви керуєте логістикою, важливо почати дивитися на більшість своїх грошей з точки зору команди.

3. Встановіть цілі для свого шлюбу та грошей

Один із найкращих способів залучити менталітет команди за свої гроші - це досягти спільних життєвих цілей. Це не тільки допоможе вам обом потрапити на одну сторінку, але і є найцікавішою частиною обговорення грошей.

Сядьте зі своїм чоловіком і поговоріть про те, що для вас важливо. Що Ви цінуєте як сім'ю? Запишіть ці речі. Настав час вислухати свого партнера і записати те, що йому найбільше подобається. Поділіться, чому ваші цінності настільки важливі і чому ви хочете, щоб вони були центральними у вашій родині. Потім подивіться на свої банківські рахунки та перевірте, чи ваші витрати відповідають вашим значенням. Якщо відбувається відключення, настав час внести деякі зміни.

Далі, витратити деякий час на обговорення своїх короткострокових та довгострокових цілей. Якщо ви хочете запланувати літні канікули наступного року, придбати будиночок за 10 років або заощадити 20 000 доларів на освіту вашої дитини, це важливі речі, про які слід поговорити, щоб ви могли почати планувати їх. Не відкушуйте більше, ніж можна розжовувати за допомогою цієї вправи. Визначте, які 3-5 цілей є для вас найважливішими, і зосередьтесь на них.

І регулярно переглядайте ці цілі, щоб ви могли визначити, чи досі ви на шляху, і чи цілі все ще відповідають вашому спільному життю. Перевірка своїх цілей приблизно раз на рік допоможе вам їх досягти і, де необхідно, налаштувати їх.

Детальніше:101 Грошові навички, якими повинен володіти кожен ботанік

4. Збережіть певну фінансову незалежність

Це може звучати як повна протилежність прийняттю менталітету команди, але для кожного з подружжя важливо мати певну фінансову незалежність. Немає двох людей, які б повністю розуміли звички витрат один одного. А повністю об’єднані ресурси можуть призвести до бійок.

Наприклад, чоловік може не зрозуміти, як його дружина може щороку скидати 75 доларів на ідеально персоналізовану паперову програму. Тим часом, його регулярні покупки кустарного пива можуть залишити його дружину, яка чухає голову.

Дозволити кожному з подружжя витрачати гроші "я", як би він не вибрав, може допомогти обом подружжю стати щасливішими. Кожен з вас знатиме, що можна побалувати себе дрібними предметами розкоші, не завдаючи шкоди суті вашого шлюбу.

5. Відстежуйте свої витрати та створюйте бюджет

Чудово знати, скільки ти коштуєш і які твої цілі, але ти також повинен знати, що відбувається з кожним доларом, який проходить через твої руки. Без цієї інформації складання бюджету для пар практично неможливе.

Існує багато інструментів для відстеження грошей (пізніше ми розглянемо два популярних інструменти бюджетування). Спробуйте різні системи, поки не знайдете ту, яка вам підходить. Незалежно від того, якою системою ви користуєтесь, щорічно відстежуйте свої витрати щонайменше на місяць (а в ідеалі - на три місяці), щоб мати точне уявлення про те, куди йдуть ваші гроші.

Багато фінансових гуру, такі як Дейв Ремсі, надають поради щодо бюджетування, на додаток до тисяч веб -сайтів для бюджетування, доступних в Інтернеті. Так само, як і з інструментом відстеження витрат, ви захочете знайти систему, яка найкраще вам підходить. Найважливішим аспектом складання бюджету для пар є консенсус. Обидва подружжя повинні погодитися з бюджетом, інакше він залишиться невикористаним.

6. Делегат

Незалежно від того, чи є у вас спільний поточний рахунок, окремі рахунки або суміш, цілком ймовірно, що один із подружжя буде розпорядником грошей у шлюбі. Вирішіть заздалегідь, хто буде оплачувати рахунки, балансувати чекову книжку, вести облік фінансового обліку та приймати повсякденні рішення щодо грошей.

Усі фінансові роботи не повинні виконуватися однією особою, доки всі грошові рішення охоплюються. Якщо ви заздалегідь вирішили, хто буде опікуватись кожним аспектом ваших фінансів, у вас не буде місяця, коли кожен з вас вважатиме, що інший сплатив іпотеку.

7. Організовуйте регулярні зустрічі з грошима

Частиною того, що робить рішення про гроші такими складними, є той факт, що немає природного часу для їх прийняття. Ось тут і відбуваються регулярні грошові зустрічі. Незалежно від того, проводите ви свої зустрічі щотижня або щомісяця, ви повинні спланувати час, коли ви двоє сідатимете зі своєю фінансовою інформацією для розмови. Це особливо важливо, коли делегованим розпорядником грошей є лише один із подружжя.

Ваш порядок денний має включати обговорення майбутніх законопроектів, те, як виглядає бюджет, і де ви перебуваєте з різними фінансовими цілями. Якщо вам така звичайна зустріч здається настільки ж романтичною, як його та її стоматологічна хірургія, спробуйте записатись на побачення. Перегляньте свій бюджет з кількома сортами пива і по закінченню плануйте дивитися фільм. Це чудовий спосіб зосередитись на позитивних змінах, які ви вносите у свої фінанси, а не зупинятися на негативних.

Можливо, ви могли б подумати про те, щоб інвестувати у ваші стосунки, пройшовши разом "фінансові прогулянки та розмови". Це може бути чудовим способом обговорити важливі картини, такі як цілі, цінності, майбутні витрати, на додаток до ваших майбутніх мрій. Це може творити чудеса у ваших стосунках та ваш ощадний рахунок!

8. План надзвичайних ситуацій

На жаль, подружнє життя не завжди проходить гладко. Важливо, щоб гроші були відкладені, коли фінансово не все йде добре. Це починається зі створення фонду надзвичайних ситуацій. Більшість експертів рекомендують відкладати резерв готівки на 3-6 місяців у разі надзвичайної ситуації.

Однак, крім фонду надзвичайних ситуацій, слід також планувати найгірше. Ніхто не хоче думати про смерть, але подружнім парам важливо переконатися, що у них достатньо страхування життя та оновленого заповіту. Подумайте про це як про найлюбше, що ви можете зробити для свого чоловіка. Це найкращі онлайн -страхові компанії.

Пов'язані:Як і навіщо розпочати створення фонду надзвичайних ситуацій

9. Залучіть третю сторону

Якщо розмова з вашим партнером про гроші завжди призводить до суперечок, то, можливо, настав час звернутися за порадою до кваліфікованого терапевта або консультанта. Також може бути корисним знайти сертифікованого фінансового планувальника, який допоможе вам сформувати комплексний фінансовий план, який допоможе вам разом досягти своїх цілей.

Вчи більше:Що можна очікувати від фінансового планувальника

2. Розумійте свій особистий стиль грошей

Одна з найкращих речей, які ви можете зробити для себе, - це зрозуміти себе. Ця порада часто дається тим, хто готується вступити в особисті стосунки з кимось іншим.

Однак ця порада також стосується способу поводження з грошима. Ваші відносини з грошима повинні бути визначені тим, хто ви є. А це означає, що вам потрібно зрозуміти свій особистий стиль грошей.

Beyond Saver vs. Спендер

У багатьох випадках ми схильні позначати інших (і себе) витратниками або ощадниками. Однак ваш особистий стиль грошей виходить за рамки цього. Скотт і Бетані Палмер, автори Спочатку приходить кохання, потім приходять гроші, визначте п’ять грошових особистостей:

- Спендер: Любить витрачати.

- Заставка: Ущипує копійки.

- Ризиковий: Готовий ризикувати, якщо вважає, що це дуже добре окупиться.

- Шукач безпеки: Краще б робити кроки на основі безпеки.

- Флаєр: Насправді не хвилює гроші (або управління ними).

Ваш особистий стиль грошей може навіть вийти за рамки цих п’яти категорій, що відрізняються нюансами. Для того, щоб зрозуміти свій особистий стиль грошей, вам потрібно знати, що для вас важливо, а що ви вважаєте «вартим того», коли витрачаєте гроші.

Наприклад, деякі люди віддають перевагу досвіду над речами. Якщо це ви, ви, швидше за все, краще підете поїсти у свій улюблений ресторан, ніж купувати нову дрібничку. Або ви б хотіли мати 32-дюймовий телевізор і піти на міні-втечу, ніж купувати величезний 60-дюймовий телевізор. Розуміння цього про себе допомагає вам приймати рішення, якими ви щасливіші.

Ваш особистий стиль грошей також включає те, як ви ставитеся до призначення грошей. Чи самі гроші кінець? Ви визначаєте свій статус і вартість за допомогою того, скільки грошей ви зібрали? Або, можливо, ви вважаєте, що ваші фінансові ресурси повинні бути спрямовані на допомогу менш щасливим.

Грошові мотивації

Багато що входить у ваш особистий стиль грошей. Класифікувати стиль грошей може бути важко. Але ярлики менш важливі, ніж розуміння ваших особистих мотивів того, як ви витрачаєте (або заощаджуєте) свої гроші. Подивіться, що вас мотивує і як це вписується у ваші майбутні фінансові цілі та ваші поточні витрати.

Чесно оцініть, як ви ставитесь до грошей і як, на вашу думку, слід використовувати свої фінансові ресурси. Не відповідайте "правильною" відповіддю на думку інших. Замість цього, докладіть зусиль, щоб подивитися, що ви робите зі своїми грошима, і що б ви хотіли робити з своїми грошима. Якщо вам не подобається те, що ви бачите, ви можете внести зміни, щоб ваш особистий стиль грошей відповідав тому, ким ви хочете бути.

Як повернути вас і вашого чоловіка фінансово на ту саму сторінку

Отже, що ви можете зробити, коли ви та ваш чоловік не перебуваєте на одній сторінці фінансово? Спробуйте ці ідеї, щоб зберегти свій розум і повернутися до того, щоб віч-на-віч подивитися на свої фінанси.

1. Пам’ятайте, що чесність - найкраща політика

Почнемо з того, що ви ніколи не зможете потрапити на одну сторінку та працювати над грошовими питаннями, якщо не будете повністю чесними зі своїм чоловіком. Все треба покласти на стіл. Ніяких секретів!

Це одна з причин, чому поєднання поточних рахунків після одруження може стати розумним кроком. Ви стаєте єдиним у шлюбі, то чому б не стати одним із керуванням своїми фінансами?

Якщо є глибокі проблеми з довірою, ви можете побачити професійного консультанта. Спочатку попрацюйте над шлюбом. Забезпечте міцну основу, і управління грошима стане легшим.

2. Отримайте прямі фінансові цінності

Припускаючи, що ви обоє можете бути чесними у ваших стосунках; то вам потрібно подивитися значення та фон. Ваш чоловік є витратником, а ви - ощадником? Якщо так, то відкрито поговоріть про це і будьте чесними щодо своїх фінансових переваг та недоліків. Шукайте способи спільної роботи.

Чому складання бюджету для пар настільки важливо? Тому що це допомагає як заощаднику та витратник. Витрати можуть мати гроші (до тих пір, поки вони є у бюджеті). А заощаджувачі можуть мати гроші, щоб заощадити, а не витискати кожну копійку з бюджету для своїх цілей заощадження.

3. Використовуйте правильні інструменти

Багато людей вступають у гарячі абстрактні дискусії. "Ви завжди витрачаєте занадто багато грошей!" Що це взагалі означає? Найкращий спосіб впоратися з фінансовими проблемами - оформити їх на папері.

Відстеження ваших витрат щомісяця (що вимагає лише близько 5 хвилин на день, якщо ви використовуєте програмне забезпечення для управління грошима) дає змогу записати, куди йдуть усі гроші. Створення плану витрат з дружиною гарантує, що у вас обох є план, з яким ви можете погодитися на початку місяця.

Думаєте, хтось витрачає занадто багато грошей? Проведіть розмову, переглянувши запис витрат. Якщо він перевищує бюджет, на який ви обоє погодилися, вам доведеться разом вирішувати цю проблему без нападу.

Як заохотити «витратника» заощадити гроші

Якщо ви хочете залучити дружину до заощадження, вам потрібно буде скористатися більш тонким підходом, який дозволить вашій дружині також вловити бачення. Ось кілька кроків, які можуть допомогти.

1. Працюйте, щоб по -справжньому зрозуміти свого чоловіка

Перш за все, важливо зрозуміти, чому ваш чоловік взагалі не зацікавлений в економії. Чи він чи вона вважає, що у вас є багато грошей, щоб покрити все? Можливо, ваш чоловік зараз не хоче стримувати частину своїх витрат, щоб згодом бути у кращому становищі.

Або, можливо, ваш чоловік просто не розуміє, чому ви хочете заощадити. Спокійно поговоріть про гроші, поясніть свою особистість грошей, а потім уважно вислухайте свого чоловіка. Як тільки ви зрозумієте «чому» за його відсутністю бажання заощаджувати, ви можете почати допомагати йому зрозуміти, чому це важливо для вас.

2. Встановіть загальні цілі

У деяких випадках ваш чоловік може відчувати, що ваше бажання заощадити піде вам тільки на користь. Це означає, що вам потрібно залучити вашого чоловіка до процесу фінансового планування у вашому домі. Поговоріть про те, чого ви обидва хочете досягти, та обговоріть, як ви можете досягти спільних цілей.

Якщо ви обидва хочете поїхати у відпустку, купити нову машину або побудувати яйце на пенсії, це те, що ви можете зробити разом. Тоді разом ви можете скласти план її досягнення. Це робить бюджет для пар більш приємним. Якщо ваш чоловік (дружина) відчуває участь у процесі прийняття рішень та планування, він чи вона з великою ймовірністю потраплять на борт із заощадженням.

3. Почніть з малого

Немає причин завалювати свого чоловіка величезними планами негайно відкладати 800 доларів на місяць. Дійсно, напевно, краще починати з малого. Запропонуйте замість того, щоб їсти двічі на тиждень, виходити їсти двічі на місяць.

Ви берете заощаджені гроші та відкладаєте їх на спільний ощадний рахунок. Перегляньте свої витрати разом з дружиною та пошукайте способи скорочення витрат. Почніть з дрібниць.

Переконайтеся, що ви заміните вирізані вами речі на щось цінне. Наприклад, якщо ви не збираєтесь стільки їсти, плануйте їжу разом і роздумуйте про те, щоб разом приготувати їжу, або разом здійснити покупки. Ви все одно зможете провести якісний час разом -не витрачаючи гроші.

Як тільки ви та ваш чоловік / дружина зможете заощаджувати, можна збільшити суму, яку ви заощаджуєте. Ви навіть можете розпочати якийсь домашній бізнес або спосіб отримання додаткового доходу, який може збільшити ваші зусилля, щоб заощадити більше. Головне, однак, зробити це разом.

4. Зверніть увагу на свій тон

Протягом цього процесу важливо звертати увагу на те, як ви говорите речі. Намагайтеся не звинувачувати. Використовуйте мову «Я», щоб описати свої почуття. Не кажіть своєму подружжю, що він чи вона винні в тому, що ви не можете робити те, що хотіли б - навіть якщо вам здається, що це правда.

Важлива поважна мова та мова, яка описує ваші почуття. Інклюзивні фрази, які допомагають вашій дружині відчути себе частиною процесу, швидше за все, матимуть кращий ефект, ніж скарги та звинувачення.

3. Використовуйте інструменти, які спрощують складання бюджету для пар

Знову і знову ми говорили про важливість складання бюджету для пар. Але працювати над спільним бюджетом може бути складніше, ніж слідувати особистому бюджету. Використання інструменту складання бюджету, до якого обидва подружжя можуть отримати доступ у будь -який час і в будь -якому місці, може бути дуже корисним.

Zeta та Personal Capital - два популярних інструменти бюджетування, які ви можете спробувати. Zeta-чудовий інструмент щоденного складання бюджету, особливо якщо у вас є окремі банківські рахунки. А особистий капітал може дати парам глобальний погляд на їхні фінанси та інвестиції. Давайте детальніше розглянемо, як працюють Zeta та Personal Capital.

Зета

Хоча спільні банківські рахунки можуть спростити парам розподіл коштів та встановлення цілей, деякі пари просто не готові піти на цей крок. З Зетою це не проблема. Використання інструменту бюджетування Зети для пар, ви можете створювати спільні бюджети та цілі - навіть якщо у вас немає спільних облікових записів. Ось як це працює.

Що таке Зета?

Zeta - це бюджет та додаток для пар. Це справді інструмент особистого фінансування, розроблений з нуля для пар. Після підключення своїх банківських рахунків до Zeta ви можете вибрати певні рахунки як “особисті”, а інші - як "Спільно". Якщо ви призначите обліковий запис як "спільний", ваш чоловік зможе переглянути його повну транзакцію історія. Однак лише ви можете бачити активність в облікових записах, позначених як "особисті".

Так само кожен із подружжя може встановлювати особистий та спільний бюджет. Цей дизайн дає парам високий рівень контролю над тим, що є спільним, а що - конфіденційним. Зета з гордістю називає себе "інструментом особистого фінансування для сучасної пари".

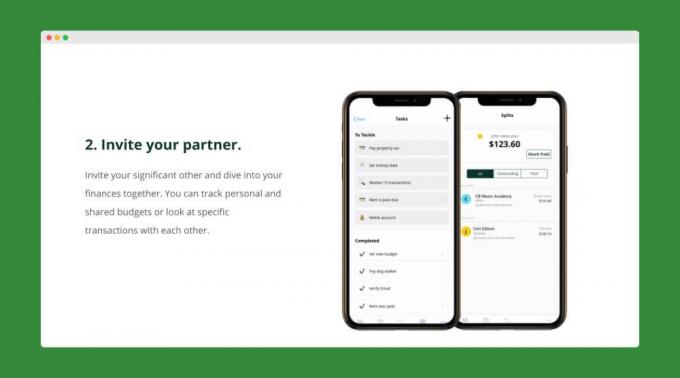

Як зареєструватися в Zeta

Реєстрація в Zeta швидко і просто. Просто створіть свій обліковий запис Zeta та зв’яжіть особисті та спільні банківські рахунки. Коли ви все налаштуєте, ви можете запросити свого партнера приєднатися до вас на Zeta. Після того, як ваш чоловік прийняв ваше запрошення, він також може додати свій особистий та спільний обліковий запис.

Тепер, коли обидва ваші облікові записи додано, ви можете приступати до створення спільних бюджетів та цілей. Кожен з вас також може створити власний бюджет. Після того як ви встановите бюджет та цілі, Zeta буде регулярно надсилати вам оновлення про те, куди йдуть ваші гроші. І вони навіть нагадають вам про майбутні рахунки.

Особливості Zeta

Спільні та особисті рахунки та бюджети - це лише вершина айсберга Набір функцій Zeta. Ось короткий перелік додаткових функцій, які вони пропонують, щоб спростити складання бюджету для пар.

- Спільний доступ до елементів керування: Ви завжди контролюєте те, що бачить ваш партнер. Наприклад, ви можете вибрати, щоб дозволити вашому подружжю залишки на ваших особистих рахунках, але не окремі операції.

- Розділені транзакції: Швидко розділити транзакції, щоб показати частку, яку винен кожному з подружжя.

- Пам’ятки: Робіть нотатки або задавайте запитання щодо певних операцій.

- Спеціальні категорії: Створіть будь -яку категорію та відстежте важливі для вас витрати.

Зета також нещодавно вийшла на ринок функція "Спільний обліковий запис". Тепер пари можуть створити спільний обліковий запис всередині Zeta протягом 5 хвилин. Ці рахунки застраховані FDIC, і вони не мають комісій та мінімумів рахунків.

Зета дійсно знімає багато клопоту та розчарування з бюджетування для пар з окремими рахунками. І найкраще, що їх інструмент абсолютно безкоштовний у використанні.

Прочитайте наш повний огляд Zeta.

Особистий капітал

Хоча Zeta - чудовий інструмент для складання бюджету, він не настільки сильно допомагає вам відстежувати свої інвестиції чи статки. Однак це область, де Особистий капітал відзначається. Якщо ви та ваша дружина шукаєте інструмент, який може дати вам 360-градусний огляд ваших грошей, ви можете спробувати Personal Capital. Давайте подивимось, що може запропонувати особистий капітал.

Що таке особистий капітал?

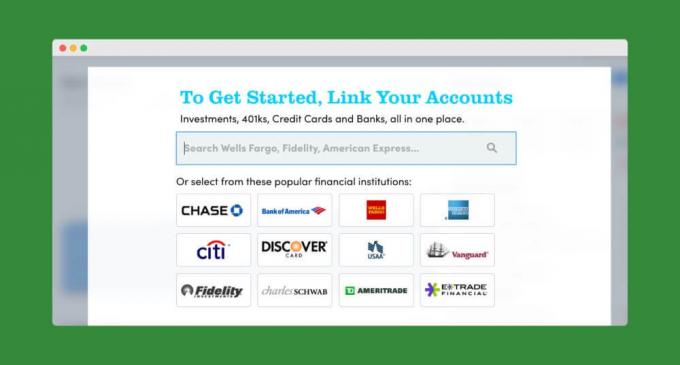

Особистий капітал дозволяє легко синхронізувати всі ваші фінансові рахунки в одному місці. Ви можете не тільки стежити за своїми банківськими рахунками, але й відстежувати свої інвестиції та навіть вартість свого будинку (за допомогою партнерства Personal Capital з Подушка).

Як і інші інструменти, Personal Capital робить місячний бюджет для пар швидким і простим. А їхня функція "Грошовий потік" покаже вам, скільки грошей надійшло та вийшло з ваших рахунків за останні 30 днів.

Але де Особистий капітал справді сяє відстежує ваші інвестиції та чисту вартість. Їх калькулятор чистої вартості автоматично відніме вашу заборгованість з того, що вам належить, щоб дати вам справжнє уявлення про те, де ви перебуваєте у фінансовому плані.

І Особистий капітал пропонує безліч інвестиційних інструментів, включаючи їхній калькулятор виходу на пенсію, аналізатор плати та планувальник освіти. Ці інструменти дозволяють легко відстежувати ваші довгострокові фінансові цілі та виявляти приховані комісії.

Як зареєструвати особистий капітал

Натисніть тут, щоб перейти до особистого капіталу- він безкоштовний у використанні. Ви почнете зі створення облікового запису, вказавши свою адресу електронної пошти, пароль та номер телефону. Натисніть «Зареєструватися», і ви створили свій обліковий запис. Ось і все!

Далі, Personal Capital представить вам коротку анкету. Ви можете пропустити його, якщо хочете. Але для завершення потрібно всього кілька секунд. І це допомагає їхньому програмному забезпеченню дізнатися більше про вас та ваші фінансові цілі.

Далі ви можете почати зв’язувати свої банківські та інвестиційні рахунки.

Після того, як усі ваші рахунки будуть додані, ви можете подивитися на загальну фінансову картину з інформаційної панелі особистого капіталу. Ви також можете почати будувати свій бюджет або зануритися у деякі з їхніх просунутих калькуляторів та інструментів.

Особливості особистого капіталу

Усі особливості особистого капіталу які ми вже говорили, вільні для використання. Однак, якщо ви хочете, ви можете дозволити Особистому капіталу управляти вашими інвестиціями за вас. У них є команда радників -людей, які керують їх обліковими записами учасників. Якщо ваше портфоліо становить менше 200 000 доларів, ви отримаєте повний доступ до їх консультативної групи. А з більшими обліковими записами вам навіть призначать двох спеціалізованих радників.

Консультаційні збори Personal Capital коштують трохи дорожче, ніж люблять робо-консультанти Поліпшення або Wealthfront. Але це все ще досить скромно, особливо для послуги, яка надає інвесторам доступ до зареєстрованих фінансових радників. Рахунки з активами менше 1 мільйона доларів платять 0,89% на рік, тоді як великі рахунки платять ще менше.

Навіть якщо ви не вирішите скористатися послугою управління капіталом Personal Capital, їх інструменти особистого фінансування можуть допомогти вам та вашому чоловікові міцно контролювати ваші фінанси. Ви також можете розглянути їх готівковий рахунок з високою прибутковістю без комісії, який зараз пропонує APY у розмірі 1,05% (1,10% для клієнтів-консультантів).

Прочитайте наш повний огляд особистого капіталу.

4. Навчіть своїх дітей грошам

Коли діти приходять разом, важливо, щоб вони розвивали належну оцінку того, як мама та тато складають бюджет, економлять, витрачають та вкладають гроші. Замість того, щоб просто говорити «Ні» або «Ми не можемо собі цього дозволити», коли діти просять щось, поясніть, чому ви вирішили обмежити витрати на певні категорії.

Очевидно, що якщо ваші діти занадто маленькі, щоб читати або розуміти математику, ви не зможете повністю розбити бюджет. Але є речі, які ви можете зробити на кожному віковому рівні, щоб допомогти вашим дітям зрозуміти належне бачення грошей. В нашому Повний посібник із навчання дітей грошамВи знайдете щорічний план (від 3-х років до коледжу), який допоможе вашим дітям виробити розумні звички грошей.

Коли ваші діти дорослішають, дайте їм зрозуміти, що ваші гроші не витрачаються «волею -неволею». Вони Потрібно розуміти, що ви та ваш чоловік (дружина) цілеспрямовано встановили (і слідуєте) фінансовому плану план. Навчаючи своїх дітей грошам, поки вони ще живуть вдома, ви допоможете їм уникнути фінансових помилок після того, як вони покинуть гніздо.

Наступні кроки

Бюджетування для пар може зажадати більше роботи, ніж складання бюджету як окремого. Але потенційна вигода варта зусиль. Не знаєте, з чого почати створення спільного бюджету? Одна ідея полягала б у тому, щоб ви обоє записали свої короткострокові та довгострокові цілі, а потім обговорили їх у парі.

Перевіряти Що потрібно заощадити - плюс наші цілі заощадження для повного переліку пунктів, які ви можете додати до свого переліку фінансових цілей.