Психологія була одним з моїх улюблених предметів у школі. Це було ніби отримати інструкцію щодо того, як люди працюють. Шпаргалка, якщо хочете.

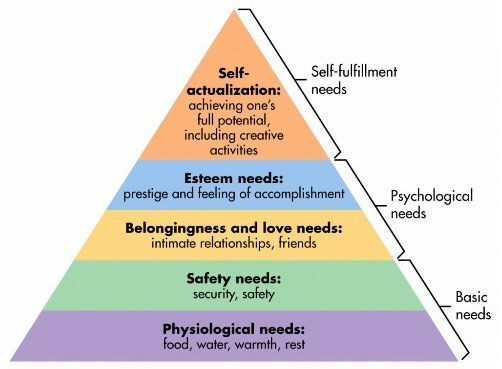

Одна з моїх улюблених «теорій» у психології Ієрархія потреб Авраама Маслоу. Ось:

Це теорія мотивації людини. Ми прагнемо задовольнити потреби внизу, перш ніж рухатися вгору. Потреба в престижності відсутня, коли у нас немає їжі або води. Наша особиста безпека менше хвилює, якщо у нас немає їжі та води. Отримавши перший рівень, ви починаєте задумуватися про другий. (рівні не такі зрізані та сухі, але ідея все одно корисна)

Ієрархія потреб Маслоу - це основа, яка може допомогти вам зрозуміти, як ви витрачаєте свої гроші та своє життя.

Як я можу використовувати ієрархію потреб

Ієрархія може допомогти пояснити мотивацію, чому люди поводяться певним чином.

Ось як ви можете використовувати ієрархію, щоб керувати вами та допомагати вам приймати кращі рішення -

Кожен прагне до виконання кожного рівня своєї ієрархії потреб. Нижчі мають вищі пріоритети, але в своїй основі ми прагнемо їх виконати.

Перш ніж взяти на себе наступний долар, подумайте, яку потребу він задовольняє. Ви прагнете задовольнити вищі потреби за рахунок менших? Чи існують альтернативи, які можуть коштувати дешевше або краще задовольняти цю конкретну потребу? Чи це навіть задовольняє потребу, на вашу думку?

Візьмемо дуже простий приклад - гаманець - це просто сумка. Функціонально він вміщує речі.

Насправді - це робить набагато більше.

Ви можете купити за 20 доларів у Target або 150 доларів від Coach або 15 000 доларів від Louis Vuitton.

Чому деякі люди купують версію за 15 000 доларів? Тому що це змушує їх почуватися добре. Це дає їм престиж і це плід їхньої праці.

Є люди, які можуть купити сумочки за 15 000 доларів, але замість цього купити 20 доларів. Це не тому, що вони дешеві, а тому, що вони не асоціюють престиж із сумочкою. Вони не отримують з сумки 15 000 доларів вартості. Це не змушує їх відчувати себе добре 15000 доларів.

Люди, які витрачають стільки коштів, теж мають підстави. Можливо, вони купують ці сумки, щоб виглядати привабливішими, коли шукають друзів та інтимних стосунків. Можливо, вони роблять це, тому що вважають, що заслуговують на це - тому це винагорода за минулу поведінку. У будь -якому випадку, це не «дурість». Це просто те, що є.

Це стосується всього - автомобілів, будинків, одягу, прикрас… цей список ніколи не закінчується.

Файл Основна Директива про особисті фінанси полягає в тому, що вам слід «уникати спрямування майбутніх коштів на зобов’язання щодо витрат; зобов’язувати їх виконувати зобов’язання ». Перш ніж розпоряджатися своїми коштами, подумайте про ціль і чи краще вам укласти угоду.

Якщо сумочка не пов'язана, як щодо укриття?

Будинок - яскравий приклад того, наскільки розуміння ієрархії настільки важливо і як воно перетинається з Основною директивою особистих фінансів.

Будинок вражає кожен рівень ієрархії потреб:

- Фізіологічні потреби: Найбільш очевидно, що будинок забезпечує фізичне тепло і відпочинок.

- Потреби безпеки: Ваш будинок - це ваше святилище, місце, де ви можете замкнути двері - ви відчуваєте себе в безпеці.

- Потреби у приналежності та любові: Коли ви пускаєте коріння, набагато легше будувати міцні стосунки.

- Потрібні поваги: Власники будинків вважаються більш престижними, ніж орендарі. Володіння своїм домом - знак почесті. Хороший дім краще ніж менш гарний будинок.

-

Потреби самоактуалізації: Будинок може не відмінити цю потребу, але це дозволяє вам її реалізувати, можливо, даючи вам місце в будинку, де ви можете бути творчими -

майстерня, студія, щось подібне.

Будинки, як і багато інших, мають розкішні варіанти. Ти можеш купити маленький будиночок або ви можете придбати величезний McMansion. Або можна купити котедж у лісі. Вони в різній мірі задовольняють кожен з рівнів, але можуть мати дуже різні витрати.

Уоррен Баффет жив у цьому ж будинку з 1958 року. Це гарний будинок в Омасі, Північна Кароліна, який він придбав за 31 500 доларів. Він має п’ять спалень та 2.5 ванни. Його вартість ~ 73,5 мільярда доларів. Він міг би легко купити багато -багато розкішних будинків де завгодно і навіть не помітити цього. Але він цього не робить, і є вагома причина.

Йому добре з еквівалентом сумочки Coach, йому не потрібна сумка Louis Vuitton, тому що він не потребує (або не дбає про) престиж, пов'язаний з нею. Він уже має це в іншому місці свого життя.

Купуючи свій будинок, ви купуєте стільки будинку, бо вам потрібно стільки місця, чи намагаєтесь задовольнити іншу потребу? Ви зобов’язуєтеся виплачувати 15/30 років, щоб отримати щось, що можна отримати в сумочці 1000 доларів? 🙂

Як борг перевертає ієрархію з ніг на голову

Там, де справи стають потворними, коли ви вводите кредит та борг.

Якщо ви хочете купити сумочку вартістю 15 000 доларів США і не обов’язково купувати борг по кредитній картці, то неодмінно. Немає нічого поганого в тому, щоб купувати його готівкою, щоб задовольнити свої потреби у престижі. Кожен, хто каже інше, просто дає сигнал, що їм байдуже до сумок, і більше нічого.

Якщо ви поклали його на кредитну картку, тоді це проблема. Велика проблема.

Борг дозволяє позичати гроші у свого майбутнього "Я" зі знижкою. Під знижкою я не маю на увазі, що ви отримуєте її дешево, я маю на увазі, що ви отримуєте менше 100% свого майбутнього доходу, але ви отримуєте його сьогодні, а не тоді, коли ви його заробили. Коли ви кладете що -небудь на свою кредитну картку, для всіх практичних цілей ваша процентна ставка - це облікова ставка.

Завдяки боргу люди тепер можуть «витрачати понад свої можливості». Це чудово, коли ви хочете інвестувати у себе та свою систему. Іпотека дає вам доступ до більш передбачуваної життєвої ситуації. Позика на авто дає вам доступ до автомобіля. Студентська позика дає вам доступ до вищої освіти та підвищення кваліфікації.

Але борг створює ще більше проблем. Борг можна використати на “потреби” так само легко, як і на інвестиції.

Люди часто живуть поза своїми потребами, тому що прагнуть задовольнити одну зі своїх вищих потреб. Двигун їхнього фінансового життя, їхня здатність заробляти не збільшилися, але вони вже позичили проти свого майбутнього. Мотивація очевидна - просто подивіться на ієрархію Маслоу.

Борг небезпечний, коли ви використовуєте його для задоволення більшої потреби, оскільки борг дуже дорогий. Якщо ваші можливості заробітку також не збільшуються, введення боргу означає, що ви перебуваєте на тій самій біговій доріжці життя... зараз це відбувається швидше. Коли ви використовуєте його для інвестицій у свій потенціал заробітку, наприклад, в освіту, ви прискорюєте майбутній дохід, але також збільшуєте свій потенціал заробітку сьогодні.

Коли ви витрачаєте гроші, запитання, яке ви повинні задати собі, таке: яку потребу я задовольняю?

Це ваші гроші, витрачайте їх як хочете

Перш ніж ви подумаєте, що це "витрати тільки на функцію!" пост - це не так.

Візьміть мене для прикладу - мені дуже подобається відпочивати. Мені подобається відвідувати нові місця, отримувати нові враження та жити не моїм життям хоча б на короткий час. (Нова тема полягає в тому, чому a таймшер не для мене)

Функціонально відпустки важко захистити фінансово, оскільки вони не створюють нічого відчутного. Вони створюють спогади (спогади цінують!) але це не схоже на сумку. Вони нічого не роблять... але я їх все -таки люблю.

Це ваші гроші, і ви можете витрачати їх як завгодно. Деякі люди витрачають більше на їжу. Деякі люди витрачають більше на безпеку. Деякі люди витрачають більше на стосунки, престиж, що завгодно!

Ви заробили ці гроші і не потребуєте дозволу інших.

Вам потрібен дозвіл майбутнього Я.

Ви повинні бути чесними з самим собою щодо справжньої мотивації. Компанії витрачають мільярди на рік на рекламу, щоб задовольнити ці потреби, навчити себе, щоб ви могли належним чином захистити себе. Якщо ви чесні з самим собою, витрачайте без провини. Ви це заслужили.