Ви чули чи читали статистику про те, що 40% американців не зможуть покрити надзвичайну ситуацію у розмірі 400 доларів?

Це випливає зі звіту Федеральної резервної системи,Звіт про економічний добробут домогосподарств США у 2018 році», Випущений у травні 2019 року.

Результати опитування показують, що багато дорослих є фінансово незахищеними, і їм буде складно впоратися з надзвичайними витратами у розмірі всього 400 доларів.

Я скептично ставився до статистики (я довіряю джерелу, я просто хотів її краще зрозуміти), і тому я заглибився в деякі дані, щоб дізнатися трохи більше. Виявляється, що середня економія в Америці досить низька. Хоча ми можемо сперечатися про причини цього, не можна стверджувати, що баланси повинні бути вищими, якщо люди збираються відчувати почуття фінансової безпеки.

Зміст

- Наші джерела даних

- Норма особистих заощаджень в Америці

- Середній залишок заощаджень в Америці

- Утримання та вартість фінансових активів (2019)

- Середня економія за віком

- Середня економія за процентилем чистої вартості

Наші джерела даних

Більшість наших даних надходитиме з різних частин Федеральної резервної системи.

Я люблю Огляд споживчих фінансів Федеральної резервної системи тому що це дає нам неймовірне уявлення про фінанси середньостатистичного американця. Вона проводиться Федеральною резервною системою кожні три роки у співпраці з Міністерством фінансів. Останній випуск був у 2019 році, але 9% опитувань було завершено у лютому та квітні 2020 року, у перші місяці пандемії.

Незважаючи на вплив Covid-19, я думаю, що ця інформація все ще корисна для вивчення.

Норма особистих заощаджень в Америці

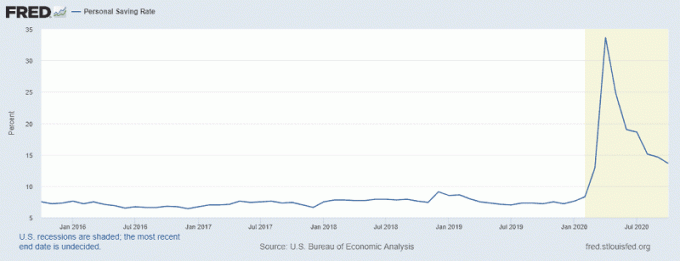

Я хочу почати з Коефіцієнт особистої економії, статистичні дані Федеральної резервної системи Сент -Луїса, які підскочили під час пандемії.

Пік діаграми відповідає квітню 2020 року, коли коефіцієнт особистої економії досяг 33,7%! Це відповідало прийняттю Закону CARES 27 березня 2020 року. Стимулюючі чеки почали видавати лише через кілька тижнів, і виникли проблеми з розгортанням, але це, ймовірно, сприяло зростанню.

Навіть у жовтні 2020 року, останньому доступному місяці, ми маємо коефіцієнти заощаджень 13,6% - такого показника ми не бачили на постійній основі з часів рецесії на початку 1980 -х років. Американці не мають давньої історії накопичення значних доходів.

Середній залишок заощаджень в Америці

Тепер, коли ми знаємо, що у нашій недавній історії рівень заощаджень становить 6-8%, які наші залишки заощаджень? Скільки потрібно було заощадити в якому віці?

Для цього ми маємо розбити його і визначити, що означає «баланс заощаджень». Федеральна резервна система не має цієї категорії і розбиває фінансові активи на такі категорії:

- Будь -який фінансовий актив: Це батьківська категорія, яка включає всі інші активи.

- Трансакційні рахунки: До них належать банківські рахунки (чекові, ощадні, грошовий ринок) плюс дебетові картки з передоплатою

- Депозитні сертифікати

- Ощадні облігації

- Облігації

- Акції

- Об'єднані інвестиційні фонди: Пайові інвестиційні фонди, ETF, хедж -фонди тощо

- Пенсійні рахунки

- Страхування життя в грошовій вартості: Наприклад, страхування всього життя, що має компонент грошової вартості

- Інші керовані активи

- Інший

Гроші є мінливими, тому ви можете стверджувати, що додавання того, що все це дорівнює вашим заощадженням (і ви будете праві), але я думаю, що це не наша мета. Ми не прагнемо дізнатися про це ліквідна чиста вартість середньостатистичного американця - ми хочемо знати, скільки коштує «заощаджень».

Тож моє визначення заощаджень включає лише перші дві категорії - операційні рахунки та депозитні сертифікати. Я вважаю, що всі інші фінансові активи мають мету, аніж «заощадження».

Якщо ви хочете включити всі фінансові активи ("Усі активи"), то файл середній баланс заощаджень в Америці на 2019 рік склав 25 700 доларів США, а середній баланс заощаджень склав 363 700 доларів США.

Утримання та вартість фінансових активів (2019)

Це дані прямо з SCF:

| Категорія | Середнє значення | Середнє значення |

|---|---|---|

| Будь -який фінансовий актив | $25,700 | $363,700 |

| Трансакційні рахунки | $5,300 | $41,700 |

| Депозитні сертифікати | $25,000 | $102,000 |

| Ощадні облігації | $800 | $8,500 |

| Облігації | $121,000 | $653,600 |

| Акції | $25,000 | $348,500 |

| Об'єднані інвестиційні фонди | $110,000 | $854,300 |

| Пенсійні рахунки | $65,000 | $255,200 |

| Страхування життя в грошовій вартості | $9,000 | $41,000 |

| Інші керовані активи | $115,000 | $512,200 |

| Інший | $4,000 | $73,800 |

Моя перша реакція на це читання полягає в тому, що існує різна різниця між середнім та середнім значенням - середнє значення 363 700 доларів США. медіана 25 700 доларів США. Це говорить мені про одне - існує досить значний розрив у статках (про що ми вже знаємо). Як жартує, коли Білл Гейтс заходить до кімнати, середня людина в цій кімнаті - мільйонер (принаймні!).

Те саме можна сказати, якщо хтось із 70 років заходить у кімнату, повну 5-річних, тож нам потрібно розбити це на вікові групи.

Середня економія за віком

У таблиці нижче грошові заощадження стосуються лише транзакційних та депозитні сертифікати. Усі активи - це всі фінансові активи.

| Вік | Грошові заощадження (Середній) |

Грошові заощадження (Середнє значення) |

Усі активи (Середній) |

Усі активи (Середнє значення) |

|---|---|---|---|---|

| Менше 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Вік також трохи складний у використанні, тому я хотів розбити його на іншу категорію, процентиль чистої вартості.

Середня економія за процентилем чистої вартості

Пам’ятайте, що грошові заощадження стосуються лише транзакцій та депозитних сертифікатів. Усі активи - це всі фінансові активи.

|

Чиста вартість Процентиль |

Грошові заощадження (Середній) |

Грошові заощадження (Середнє) |

Усі активи (Медіана) |

Усі активи (Середнє значення) |

|---|---|---|---|---|

| Менше 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Як ми бачимо, залишки заощаджень американців у нижчих 35% власного капіталу досить малі. Маючи всього 2900 доларів США "в банку", немає багато місця для помилок. Для багатьох з цих сімей це також баланс їх роботи - це не «економія» в тому сенсі, що вони мають це на чорний день. Це всі їхні гроші.

Це є однією з причин, чому Федеральна резервна система повідомила, що 40% американців не можуть впоратися з надзвичайною ситуацією у розмірі 400 доларів США - нижчі 35% за станом власності мають так мало подушок. Середня вартість їх фінансових активів становить лише 1400 доларів. Це означає, що половина нижніх 35% мають менше 1400 доларів будь -який фінансовий актив.

Це навіть не враховує будь -який особистий борг та обслуговування цього боргу!. Середній борг за кредитною карткою у 2019 році склав 2700 доларів, а середній - 6 300 доларів.

Я підозрюю, що вплив пандемії призведе до подальшого зменшення залишків на ощадних рахунках, особливо тих, що мають найслабші фінансові позиції, незважаючи на те, що ФРС говорить про ставки особистих заощаджень.