Hepimiz piyangoda milyonlar kazanmayı hayal etmişizdir. Ancak, insanlar ani serveti nasıl yöneteceklerini nadiren anlarlar. Piyango kazananlar daha olasıdır iflas ilan etmek ortalama bir Amerikalıdan sadece bir ila beş yıl sonra.

Beklenmedik şeylerin çoğu beklenmedik olduğundan, insanlar bunlara yeterince hazırlanma ihtiyacı hissetmezler. Ancak tüm sürpriz beklenmedik kazançlar, multi-milyon dolarlık piyango ödemeleri değildir. Sürpriz beklenmedik durumlar miraslardan veya davalardan da gelebilir.

Muhtemelen on milyonlarca olmasa da, 100.000 dolarlık bir mirasın bile önemli bir etkisi olabilir ve düzgün yönetilirse yaşamı bile değiştirebilir. Bu yüzden önceden plan yapmak çok önemlidir.

Bu makalede:

Düşüş Nedir?

Genel olarak konuşursak, bir mali beklenmedik Alabileceğiniz beklenmedik, büyük miktarda paradır. Bu oldukça geniş bir kategori oluşturur. ile dikkat çeken iki örnek getirdik. piyangolar ve miras, ancak hayatınız boyunca kendinizi beklenmedik bir olayın tadını çıkarırken bulabileceğiniz birçok yol vardır.

Kabaca tüm beklenmedik şeyler iki kovaya ayrılır: Ya başınıza çok iyi bir şey geldi ya da çok talihsiz bir şey.

- Olumlu tarafı, piyangoyu kazanmanın veya işte başarılı bir anlaşmadan pay almanın klasik örneği olabilir.

- Diğer nedenler, antika veya koleksiyon gibi satabileceğinizi asla düşünmediğiniz bir şey için alıcı bulmak olabilir.

- Düşüşler, vefat eden yakın bir sevilenden miras veya bir dava anlaşmasının sonucu gibi daha az şanslı durumların bir sonucu olarak da gelebilir.

Finansal beklenmedik kazançları tipik çalışma ikramiyelerinden ayıran şey, sürpriz olarak gelmeleri ve mevcut gelirinize kıyasla genellikle büyük olmalarıdır. Bu iki faktörün, beklenmedik parayı alan kişi üzerinde büyük sonuçları olabilir.

Ani Zenginlik Nasıl Yönetilir

Aniden zengin olmak kulağa mutlak bir lütuf gibi geliyor ama deyim yerindeyse, bedava öğle yemeği yok. Ani düşüşlerin birçok maliyeti maddi değildir ve parayla ilgisi yoktur, daha çok ilişkilerinizi ve ilişkilerinizi etkileyen şeylerdir. kendi akıl sağlığı. Bunun, bazı durumlarda felakete yol açabilecek hayati derecede göz ardı edilen bir unsur olduğuna inanıyoruz; Bu gerilimlere hazırlanmanın en iyi yolu farkında olmaktır.

1. Psikolojinizin Farkında Olun

Aile bağları, gelir düzeyi, yetiştirilme tarzı ve daha fazlası dahil olmak üzere birçok faktörün devreye girmesiyle birinin nasıl davranabileceğini doğru bir şekilde tahmin etmek imkansızdır. Verebileceğimiz evrensel tavsiyelerden biri, kendi kişiliğinizdeki herhangi bir değişikliğin farkında olmanız ve kendinize topraklanmış kalmanızı hatırlatmanızdır. İyi bir genel kural, herhangi bir beklenmedik durumla karşılaşmamış olsaydınız nasıl davranacağınızı düşünmek ve buna göre davranmaya devam etmektir.

2. Günlük İşinizi Koruyun

Birçoğu, sürpriz bir miktar para kazanınca bir özgürlük duygusu hisseder, ancak ilk ipucumuza geri dönersek - en iyi tavsiye, olumsuzluk yaşam tarzını değiştir. İşinizi her zaman temel taşınız ve istikrarlı bir geliriniz olarak görmelisiniz. Gelirinizi aldığınız bir kerelik ödeme ile değiştirmeye çalışırsanız, beklenmedik kazancın büyümesine ve uzun vadede size fayda sağlamasına izin vermek yerine, hepsini zamanından önce kullanma riskiyle karşı karşıya kalırsınız.

3. Yaşam Tarzı Sürünmesine Dikkat Edin

Bu fikir pek çok açıdan tehlikelidir ve mevcut durumunuzu başkalarıyla karşılaştırmak, sonu olmayan bir oyundur. Gıpta ettiğiniz kişinin yaşam tarzını aşarsanız, sizi kıskandıran bir sonraki komşuya geçersiniz. Bu, giderek daha pahalı şeyler almaya devam ettiğiniz ve hiçbirinden zevk almadığınız bir döngüyü güçlendirir.

Yaşam tarzı sürünmesiyle ilgili bir sonraki sorun, yaşam tarzınızın daha cömert görünmesine rağmen, gerçek değerinizin aynı kalması veya hatta azalmasıdır. Geliriniz artarken giderleriniz de aynı oranda artar ve teknik olarak tasarruf anlamında daha önce bulunduğunuz durumda kalırsınız. En kötü senaryoda, yeni keşfedilen giderleriniz aslında gelirinizi aşıyor.

Yaşam tarzı sürüngenliği ve beklenmedik düşüşlerle ilgili son sorun, bunların artan bir gelir değil, bir kerelik büyük bir ödeme olmasıdır. Yeterince yaratıcıysanız, tüm beklenmedik kazancınızı yaşam tarzı yükseltmelerine harcamanın yollarını kolayca bulabilir ve ardından bu yaşam tarzını sürdürmenin bir yolu olmadan kalabilirsiniz. Muhtemelen takip eden şey, yeni keşfedilen yaşam tarzınızı da bozmanın acı verici sürecidir.

4. Arkadaşlarınız ve Ailenizle Konuşun

Unutmayın, bu tartışmayı önceden yapmak garip olsa bile, rahatsız edici bir durumda köşeye sıkıştırılmış hissetmekten daha proaktif olmak daha iyidir.

5. Vergi Etkilerinizi Belirleyin

İnsanların en sık unuttuğu başka bir şey de vergiler. Neredeyse tüm beklenmedik durumlar vergilendirilecek ve oran, bulunduğunuz yere ve bunun türüne göre önemli ölçüde değişebilir. Beklenmedik kazancınızı nasıl harcayacağınızı veya biriktireceğinizi planlarken, çalışmak zorunda kalacağınız şeyin daha dürüst bir temsili için her zaman vergi sonrası numaraya bakmalısınız.

Bir beklenmedik durum sizi daha yüksek bir vergi dilimine sokabilir. Bunun, beklenmedik bir şekilde tamamen alakasız şeyler de dahil olmak üzere hayatınız üzerinde geniş kapsamlı sonuçları olabilir ve önemli bir husustur.

Herhangi bir vergi tavsiyesi için, bir profesyonelle konuşmayı düşünmelisiniz, tıpkı beklenmedik gelirinizi yönetmekle ilgili herhangi bir sorunun, aşağıdakiler gibi bir finansal danışman tarafından yanıtlanabileceği gibi. Paladin Sicili. A Finans danışmanı Finansal hayal gücünüzü nasıl kullanacağınız konusunda ihtiyaçlarınıza uygun bir plan tasarlayabilir.

Düşen Parayla Ne Yapılır?

Öyleyse, gerçekten bir miktar parayla ne yapmalısınız? Aşağıdaki önerilerin önem sırası kişiden kişiye değişecektir. Üç kredi kartında yüksek faizli borcu olan biri ile borcu olmayan birinin ihtiyaçları farklı olacaktır.

Borcunuzu Ödeyin

Yapabileceğimiz bir borç türü evrensel olarak katılıyorum bir an önce ödenmesi gereken yüksek faizli borçtur. Bu, genellikle %20'yi aşan yıllık yüzde oranlarına (APY) ulaşan bir maaş günü kredisi veya kredi kartı borcu olabilir ve kredisi zayıf olanlar için çok daha yükseğe sıçrayabilir.

Bu tür bir borcu tutmak için gerçekten iyi bir sebep yok, bu yüzden en büyük öncelik ondan bir an önce kurtulmak olmalı.

Acil Durum Fonu Oluşturun

Acil durum fonunuzda ne kadar olması gerektiği tartışmaya açıktır. Standart düşünce, üç ila altı aylık harcamalara sahip olmaktır. Bu, en kötü durumda ayağa kalkmak için yeterince iyi bir tampon sağlar. Ayrıca üç ay ile başlayabilir ve altı aylık harcamalara ulaşana kadar yavaş yavaş aylık olarak ekleyebilirsiniz. Yine de aşırıya kaçmak ve bu miktarın üzerinde tasarruf etmek için herhangi bir sebep yok.

Küçük Bir Porsiyonu Eğlenmek İçin Ayırın

Paranıza Yatırım Yapın

Sonraki aşamalar, tamamen beklenmedik sürprizinizi alıp onu potansiyel olarak nesiller boyu sürecek bir şeye dönüştürmekle ilgilidir. Bunun anahtarı yatırım yapmaktır.

Albert Einstein'ın bileşik faizi dünyanın sekizinci harikası olarak görmesinin bir nedeni var - 25 yılda yılda %12'ye yatırılan 10.000$ bile 170.000$'a çıkıyor. Bu 25 yılda 10.000$'ın üzerine ayda 100$ eklemeye karar verirseniz, bu miktar 338.621$'a kadar çıkıyor!

neye karar verdin paranı yatır tamamen kişisel bir seçimdir ve arkadaşlarınızla tartışacağınız kritik bir adım olmalıdır. Finans danışmanı, ancak yatırımınıza dokunmayacağınız uzun vadeli yatırımlar için, basit bir endeks fonundan daha iyi performans gösteren birkaç strateji vardır.

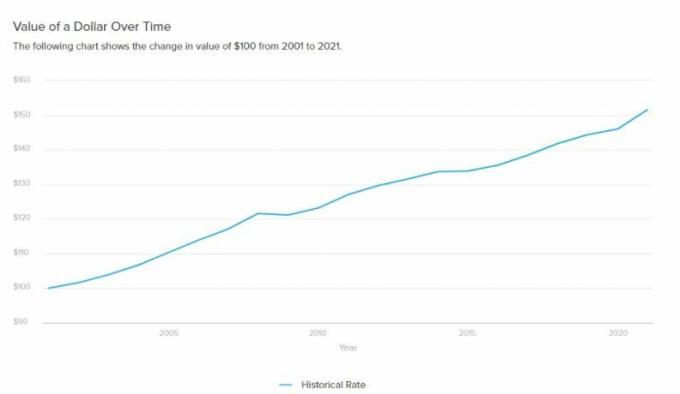

Yatırım yapmaya başlamak için ekstra motivasyon istiyorsanız, düşünün şişirme.

Paranızı çöp toplamaya bıraktığınız her yıl aslında değer kaybediyor. Yatırım yapmak gibi, bu kayıp Ayrıca Yıllar boyunca bileşikler. Enflasyonun etkisine karşı koymanın tek yolu, en azından enflasyon oranının üzerinde faiz kazanmaktır. Tahviller bu rolü oynuyordu, ancak faiz oranlarının %0'a yakın olduğu bir dünyada, bu son derece zorlaşıyor ve hisse senetlerini en bariz alternatif olarak bırakıyor.

Daha fazlasını öğrenin >>>

- Hisse Senetlerine Nasıl Yatırım Yapılır?

- 1.000.000$'a Nasıl Yatırım Yapılır?

Ödeyin veya Bir Ev Satın Almayı Düşünün

Site Planınızı Oluşturun veya Güncelleyin

Bu, büyük ölçüde, kazancınızın ne kadar büyük olduğuna ve kişisel durumunuza (çocuğunuz olup olmadığına veya çocuksuz bekar olup olmadığına) bağlıdır. 100 bin dolar ve 1 milyon dolar ile ne yapılacağı çok farklı iki soru.

Beklenmedik kazancınız büyükse ve zaten bir aileniz varsa, beklenmedik kazancın adil ve sorunsuz bir şekilde mirasçılarınıza geçmesini sağlamak için emlak planlaması çok önemlidir. Ancak bu, sizin gibi bir profesyonel tarafından tavsiye edilmelidir. Güven ve İrade, burada makul bir ücret karşılığında tröstler, vasiyetler ve diğer yasal belgeler oluşturabilirsiniz.

Büyük güç büyük sorumluluk getirir

Şaşırtıcı miktarda para kazanmanın tüm eğlencesinin balonunu patlatmak istemiyoruz, ancak kimsenin bahsetmediği çok fazla tuzak olduğuna içtenlikle inanıyoruz. Kendinizi korumak ve kısacık bir an için keyfini çıkarmak yerine, uzun vadede hayal gücünüzün tadını çıkarmak daha iyidir.