Bu serideki önceki yazı iş bulmanın önemini ele alıyordu. Bu işi aldıktan sonra büyük olasılıkla başlama fırsatına sahip olacaksınız. emeklilik için tasarruf İşvereninizin sponsor olduğu emeklilik planına vergi öncesi katkılarda bulunarak. Çoğu durumda bu 401(k). 401(k) ile ilgili bazı temel bilgiler:

- Ücretlerinizin bir kısmının doğrudan veya "ertelenmiş" olarak 401(k) hesabınıza ödenmesini seçebilirsiniz.

- Katılımcıya yönelik planlarda (en yaygın seçenek), bir dizi yatırım seçeneği arasından seçim yapabilirsiniz. genellikle hisse senetlerini, tahvilleri, para piyasası yatırımlarını veya bunların bir karışımını vurgulayan bir çeşit yatırım fonu üstünde.

şiddetle tavsiye ediyorum buna mümkün olduğu kadar erken başlamak kariyerinizde; öncelikle bileşik faizin etkilerinden dolayı (konuyla ilgili bu harika makaleye bakın). Ama aynı zamanda işveren eşleşmesi nedeniyle.

O 401(k) Maçını Alın!

Çoğu zaman, tasarrufları teşvik etmek için işvereniniz katkı paylarınızı gelirinizin belirli bir yüzdesine kadar eşleştirir. Mesela işvereninizin gelirinizin %5'ine kadar olan katkı payınızı karşılayacağını varsayalım. Yılda 12.000 dolar kazandığınızı varsayalım. Gelirinizin %10'unu (1.000$) siz katkıda bulunursanız, işvereniniz bunun yarısını karşılayacaktır. Bu, daha önce sahip olmadığınız 500 dolardır ve size vergiden muaf olarak verilmiştir. Ne kadar serin!

Birinin bu büyük fırsattan yararlanmayacağına inanmak zor. Ama insanlar bunu her yıl atlıyorlar. Bir çalışma şunu buldu:

“401(k) planlarında herhangi bir koşul olmadan şirket eşleşmesi alabilen çalışanların yaklaşık yarısı bu avantajdan yararlanamadı.”

Maalesef benim de bu istatistiklerden biri olduğum bir dönem vardı. Maçın ilk gününden beri katkıda bulunan bilge eşimin aksine ben üç yıl öncesine kadar başlamadım. Ondan önce sadece mt IRA'ya yatırım yapıyordum. Çalışma şunu da ekliyor: “Çoğu zaman katılmama kararı mantıksal olmaktan ziyade duygusaldır. Plan iyi bir anlaşma gibi görünüyor ancak çalışanlar bir yerlerde bir sorun olması gerektiğini düşünüyor." Benim durumumda duygusal değildi, sadece aptallık ediyordum.

İşte bir önceki yazı şu anda ne olduğumu kapsıyor emeklilik planlarımıza katkıda bulunmakve işte bizim tasarruf hedefleri.

#1 Düzenli Aylık Harcamalarınızı Takip Edin #2 Kredi Kartı Borcunuzu Ödeyin #3 Bir İş Bul! #4 İşvereninizin 401(k)'sine katkıda bulunun ve Eşleşmeyi Alın! #5 Birikimlerinizi Yüksek Faizli Bir Tasarruf Hesabına Kaydedin #6 Net Değerinizi Takip Edin ve Bir Hedef Belirleyin #7 Otomatik Tasarruf ve Fatura Ödeme #8 Tutumlu Bir Hayat Yaşayın #9 Evinizi Doğru Yoldan Satın Alın #10 Bölüm 1: Sahipliği Alın #10 Bölüm 2: Kasıtlı OlmakTaylık harcamaları zorluyor. Şaşırtıcı bir şekilde, tüm mali işlerimi bir araya getirmeden çok önce doğru yaptığım tek şey bu. Sanırım Teksas'a taşındığımda bunu yapmaya başladım.

Çok basitti. Ayın günlerini Excel'de listeledim ve harcamalarımın isimlerini vade tarihlerine koydum.

Aylık harcamalarınızı takip etmek, mali durumunuzu iyileştirmek için harika bir stratejidir. Harcadığınız her doların net bir resmini elde etmenize ve para konusunda daha akıllıca kararlar vermenize yardımcı olur.

Aylık Giderlerimi Neden Takip Ettim?

Harcamalarımı takip etmeye karar verdim, böylece:

- Faturalarınızı her zaman zamanında ödeyin

- Ne kadar kazanmam gerektiğini bilmek için aylık harcama ihtiyaçlarım hakkında daha iyi bir fikre sahip olmak

- Her ay gerçekten ne kadar harcamam gerektiğini belirleyin ve azaltabileceğim harcamaları bulun

- Faturalar ödendikten sonra temel olmayan ihtiyaçlara ne kadar harcayabileceğimi hesapla

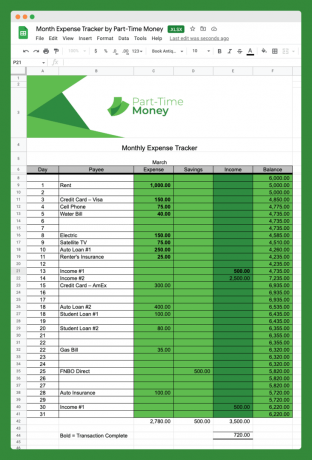

İşte kullandığım aylık gider takibinin bir resmi (aşağıdan indirin):

Gördüğünüz gibi karmaşık değil ama işe yarıyor. Tasarruflar ve Gelir için sütunlar eklediğimi fark edeceksiniz.

Bu basit araç, mali çerçevemizi görselleştirmemize ve mali durumumuzu etkileyen her şeyi perspektife koymamıza yardımcı olur.

Excel kullanmanıza gerek yok. İsterseniz sadece bir kalem ve kağıt kullanarak eski yöntemlerle harcamalarınızı çok kolay bir şekilde takip edebilirsiniz.

Üstelik çok sayıda var çevrimiçi bütçeleme araçları insanların aylık harcamalarını kolaylıkla takip etmelerine yardımcı olur.

Neden Tam Bütçe Değil?

Unutulmaması gereken bir nokta, bu araçla TÜM harcamalarımızı takip etmiyoruz. Bu tam bir bütçe değil. Ayrıntılı bir bütçe herkes için harcanan zamana ve çabaya değmeyebilir.

Bu özel harcama takibinin amacı, para harcadığınız her şeyi bilmek değil, düzenli (sabit) harcamaları anlamaktır.

Yemek veya eğlence gibi kategorileri bu takipte takip etmemeyi seçtik çünkü bunlar değişken harcamalar. Aydan aya değişiyorlar, bu yüzden bunları dışarıda bırakıyoruz.

Aylık Giderler Nasıl Fethedilir?

Şimdi çoğumuz için en büyük soruna bakalım; paranın bitmesine çok fazla ay var. Pek çok insan stres altında ve haklı olarak da öyle çünkü gelecek için tasarruf yapmaya yetecek kadar faturalarını ödeyemiyorlar.

İşte aylık harcamalarınızı karşılamanız için bazı öneriler. Kendinizi borçlu bulmadan ve ilerleyemeyecek duruma gelmeden hemen şimdi harekete geçmek daha iyidir.

Aylık Harcamalarınızı Bilin

Tüm sabit, öngörülebilir harcamalarınızı listelemek gerçekten aydınlatıcı bir çalışma olabilir. Yukarıda tartışıldığı gibi, ayrıntılı bütçe yapmasanız bile düzenli aylık harcamalarınızı kontrol etmek çok önemlidir.

Sabit Giderlerim

Düşündüğünden daha kolay. Sadece kontrole gidin ve/veya kredi kartı hesap ekstrelerinizi ve sabit aylık giderlerinizi bulun. Nelere dikkat etmeniz gerektiği konusunda size bir fikir vermek için ailemin düzenli, sabit giderlerini aşağıda bulabilirsiniz:

- 1.017 $ – İpotek

- 182 $ – Cep Telefonu Hizmeti

- 79$ – İnternet Hizmeti

- 50 $ – 529 Üniversite Tasarruf Planı Katkıları

- 43$ – Vadeli Hayat Sigortası

- 43 $ – Spor Salonu ve Sağlık Hizmeti

Buraya dahil edebileceğiniz diğer genel sabit giderler, taşıt kredisi ödemeleri ve sağlık sigortası primleridir. Bunlar bize dahil değil çünkü arabalarımız tamamen bize ait ve sağlık sigortamızı ticari hesaptan ödüyoruz.

Bu masrafların her birinin bir sözleşme veya otomatik ödeme seçeneğiyle ilişkili olduğunu ve genellikle her ay sabitlendiğini (bir veya iki dolar dahilinde) fark edeceksiniz.

Aylık harcamalarınızı gözden geçirirken durup kendinize bunların hepsinin mantıklı olup olmadığını sormanın tam zamanı. Bu hizmetlerin her birini kullanıyor musunuz? Bir şey eklemeniz gerekiyor mu? Herhangi bir şeyi ortadan kaldırabilir misin? Veya aylık ödemelerinizi azaltmanın bir yolu var mı?

Örneğin, tüm faturalarınızı ödemekte zorlanıyorsanız, spor salonu üyeliği gibi ihtiyacınız olmayan herhangi bir şeyi iptal etmeyi düşünebilirsiniz. Veya daha sağlam temellere oturana kadar 529 hesaba yeni fon katkısını geçici olarak durdurabilirsiniz.

Değişken giderler

Daha sonra, korkunç düzenli ancak değişken aylık giderleri inceleyin. Bunları her ay ödeme konusunda fazla seçeneğiniz yok ancak toplam tutar kullanıma bağlı olarak değişecektir.

Bunlara düzenli olarak bakarsanız, kamu hizmetleri gibi şeyler için aylık ortalama bir maliyet hesaplayabilmelisiniz.

Kamu hizmeti şirketleri, her ay ödeyeceğiniz tutarı dengeleyen istikrarlı bir aylık ödeme planı planlamanıza veya sunmanıza yardımcı olacak bazı istatistikler sağlar.

Bunlar tahmini değişken aylık giderlerimizdir:

- 250$ – Elektrik

- 55 $ – Su/Çöp

- 40 $ – Gaz/Yardımcı Program

Bu bölümün amacı, yürürlükteki anlaşmalara göre her ay ödemek zorunda olduğunuz harcamaların tam sayısını elde etmektir. Bu, harcamalarınızın geri kalanını değerlendirmek için iyi bir başlangıç noktasıdır.

Diğer harcamalarınızın tümü değişken olacaktır ve genellikle bu kategorilerde ne kadar harcayacağınız üzerinde büyük ölçüde kontrole sahip olursunuz.

Göz önünde bulundurmanız gerekebilecek olası değişken harcama kategorilerinden birkaçı şunlardır:

- Eğlence

- Bakkaliye

- Dışarıda yemek yemek

- Hediyeler

- Kişisel Bakım

- Seyahat

Yıllık Ödemelere Geçmeyi Düşünün

Aylık ödeme yapmanın stresini biraz olsun ortadan kaldıracak bir strateji: Yıllık veya altı aylık ödeme planlarına geçmeyi düşünün. Bunu ondalık verme, otomobil sigortası, emlak vergileri, ev sahibi sigortası, HOA aidatları ve emeklilik tasarruf katkılarıyla (üç ayda bir) başardık.

Tabii ki, bu masrafları yılda yalnızca bir kez ödemenin rahatlığının yanı sıra, onlar için fonun hazır olduğundan emin olma sorumluluğu da geliyor. Yüksek getirili tasarruf hesaplarımızda birden fazla otomatik tasarruf planı oluşturarak bu riski azaltabiliriz.

Büyük, Kontrol Dışı Kategorilerin Farkında Olun

Bu sabit ve değişken düzenli aylık giderlerin ötesinde, son derece değişken olan bu giderlere sahipsiniz. giderler: yiyecek, seyahat, yakıt, dışarıda yemek, hediyeler, giyim, kişisel bakım, eğlence, evcil hayvanlar, ev vb.

Bireysel olarak bu harcamaların çoğu bir ayda çok fazla tutara ulaşmayabilir. Ancak yemek bizim için (ve birçok aile için) çok önemli. Bu kategorilerin her birini düşünün ve fazla harcama yapma eğiliminde olduğunuz zayıf noktalarınızı belirleyin.

Bu sorunlu alanlarda bütçeyi daha dikkatli yapmak iyi olur. Market veya dışarıda yemek yeme gibi bir alanda son dönemdeki ortalama aylık harcamalarınıza bakarak başlayın ve ardından önümüzdeki ay için bir hedef belirleyin.

Bu kategoride hedefi tutturmanın bir yolu da o miktarda nakit çekip sadece o kategoriye tahsis etmektir. Nakit parayı bitirdikten sonra, gelecek aya kadar daha fazla harcama yapmamak için kendinize meydan okuyun. Bu yöntemi, bireysel harcama kategorileri için "kovalar" oluşturmanıza olanak tanıyan belirli çevrimiçi banka hesaplarında da kullanabilirsiniz.

Birçoğumuzun harcamalarımızda birden fazla sorun kategorisi var. Bu durumda, her ay ayrıntılı bir bütçe oluşturmaya aşağıdaki gibi bir şeyle başlamak muhtemelen en iyisidir: Bir Bütçeye İhtiyacınız Var (YNAB).

Aylık Gider Takibini İndirin

Bu aylık gider takibini Excel formatında ücretsiz olarak doğrudan indirilebilmesi için hazırladım. Aşağıdaki bağlantıya tıkladığınızda dosyayı bilgisayarınıza kaydetmeniz istenecektir.

Daha sonra, varsa dosyayı Excel'de kullanabilir veya Google Dokümanlar'a yükleyip orada çalışabilirsiniz. Eğlence!

İndirmek: Direkt indirme

Aylık Masraflarınızı İyi Bir Şekilde Karşılayabilirsiniz

Her zaman bazı aylık harcamalarınız olacaktır. Evlerinin borcu ödenmiş ve sıfır borcu olan insanlar bile bazı faturaları ödemek zorunda kalıyor: vergiler, kamu hizmetleri, yiyecek, yaşam tarzı eşyaları ve daha fazlası.

Bu, aylık harcamaları takip etmenin zor olabileceği anlamına gelirken, bunun tüm hayatınız boyunca karşılaşacağınız bir zorluk olduğu anlamına gelir. Bunda ustalaşabilirsin!

Aylık harcamalarınızda daha dikkatli olmaya çalışın ve mali durumunuzu periyodik olarak yeniden değerlendirin.

Aylık harcamalarınızın üstesinden gelmek için nasıl bir yaklaşım benimsiyorsunuz? Ayrıntılı bir bütçeci misiniz? Harcama alışkanlıklarınızdan habersiz misiniz? Nasıl olduğunuzu bize bildirin harcama alışkanlıklarınızı ele alın.

Daha fazla ücretsiz excel e-tablosu mu arıyorsunuz? Çıkış yapmak Bütçeleme, Gider Takibi ve Daha Fazlası için 7 Ücretsiz Excel Şablonu

BEN Ara sıra Ultimate Fighting Championship dövüşünü izlemenin tadını çıkarın. Kim yapmaz? UFC'nin hem finansal hem de sportif açıdan büyük bir geleceği olduğunu düşünüyorum. Mevcut UFC sahipleri (Başkanla birlikte, Dana Beyaz) sporu meşrulaştırmak ve ana akım haline getirmek için çok şey yaptılar (örneğin eldivenler, ısırma yok, haha!).

SpikeTV'de elimden geldiğince izlemeye çalışıyorum. Ara sıra "dövüş gecesi" ve popüler UFC realite şovu "en iyi dövüşçü"nün bölümlerini sunuyorlar. SpikeTV dijital kablo paketimle birlikte geliyor, bu yüzden bu izlemeleri ücretsiz olarak değerlendiriyorum.

Bununla birlikte, büyük UFC dövüş kartları, etkinlik başına 39,95 ABD doları karşılığında her zaman izleme başına ödemede (ppv) bulunur. Genellikle bunlar her üç haftada bir Cumartesi gecesi yapılır.

Geçmişte, ödemekten kaçınmak için $39.95 Bunu ev televizyonumda izlemek için kişi başına 49,99 dolar ücret karşılığında Hooters'a (güzel bir aile restoranı) gider ve onu "bedava" izlerdim.

Ama gerçekten bedava mıydı?

Hooters'ta mı izlemek yoksa evde mi izlemek daha iyi? Bu soruyu yanıtlamaya yardımcı olmak için hızlı, basit, "üç aşamalı" bir analiz yaptım.

Bir Sonraki UFC Dövüşü Nerede İzlenecek? Ev mi yoksa Hooters mı?

İlk olarak, etkinlik başına ortalama maliyeti belirlemek için Hooters'taki önceki banka veya kredi kartı masraflarımın bir analizini hazırladım:

- 26.08.06 – Liddell vs. Sobral – 71,73 dolar

- 10/14/06 – Silva vs. Franklin – 12,72 dolar

- 11/18/06 – St. Pierre vs. Hughes – 16,72 dolar

- 16.03.2007 – NCAA 1. Tur – 20,28$

1. Tur: Zemin ve Pound

Ortalama Hooters Faturası = 30,36 Dolar*

*Birkaç kez daha gittiğimi biliyorum ve kullanılmış nakitama analizin adil olduğunu düşünüyorum. Açıkçası, karımın da orada olduğu zamanlar oluyor ve bu nedenle fatura daha yüksek oluyor (8/26 kavgası gibi). İşte işte karşınızda: Hooters – 30,36 dolar vs. PPV – $39.95 49,99$. 1. Tur Hooters'a gidiyor.

2. Tur: Tam Montaj

Dövüşü tek başıma ya da sadece karımla izlediğim zaman neredeyse yok. Çoğu durumda orada bir arkadaşımla ya da bir arkadaşım ve karısıyla buluşuyorum. Yani bu karşılaştırma için yanımızda başka bir çiftin olduğunu ve bu çiftin kavgayı izlemek için evimize gelmeye istekli olduğunu varsayalım.

- PPV $49,99/2 Cüzdan = $24,99

- Evde Paket Servis Yiyecek veya Atıştırmalıkların Tahmini Maliyeti 30,00 ABD Doları/2 Cüzdan = 15,00 ABD Doları

- Tahmini Evde PPV Maliyetleri = 39,99 $

- Hooters – 30,36 dolar vs. PPV (başka bir çiftle) – 39,99 Dolar Fark 9,63 Dolar.

2. tur Hooters'a gidiyor. Görünüşe göre kapıdan çıkıp kalabalığa karşı savaşmak hâlâ daha ucuz.

3. Tur: Zil Tarafından Kurtarıldı

Maddi olmayan varlıkları unutmayın! Adil olmak gerekirse, maliyetlerin yanı sıra dikkate alınması gereken başka faktörler de vardır:

- Gürültü Faktörü – Hooters çok gürültülü. Yorumu duyamazsınız. Eğer evdeysem sesi kontrol edebiliyordum.

- Koltuk Faktörü – Hooters'ta oturmak için oraya gerçekten erken gitmelisiniz. Evde tam anlamıyla oturup zil çaldığında açabilirim.

- DVR Faktörü – Duraklat/Oynat – Bir düğmeye basarak o nakavt vuruşlarını tekrar tekrar izleyebilirim.

- Şort Faktörü – Hooters'ta o pejmürde şortlara bakmalısınız (bekleyin, bu olumsuz mu?).

Hooters – 30,36 dolar vs. PPV (başka bir çiftle) – 39,99 $ (gayri maddi olmayan varlıklar daha az) 3. Tur PPV'ye gider. Bu gayri maddi varlıkların değeri kolayca 9,63 dolar.

Nihai “Bölünme” Kararı

Arkadaşlarımızla birlikteysek, karşılaştırılabilir maliyet ve maddi olmayan varlıklar nedeniyle PPV'yi tercih edin. Sadece eşinizle de olsa erkenden Hooters'a gidin ve "bedava!"