Emeklilik planlaması çeşitli nedenlerle zor olabilir.

Eğer benim gibiyseniz 40 yılı bırakın 10 yıl sonra hayatınızın nasıl olacağını bilemezsiniz.

Tasarruf etmek istiyorsunuz ama ne kadar olduğundan emin değilsiniz… bu yüzden emeklilik planlama araçlarına yöneliyorsunuz.

Ama kullandığınızda emeklilik planlama araçları, varsayımları kullanırlar. Emeklilikte ne kadar harcamanız gerektiğini tahmin etmelisiniz. Her yıl ne kadar tasarruf edebileceğinizi tahmin etmelisiniz (%30 hedefle!). Ve 401k'dan IRA'lara, vergilendirilebilir aracılık hesaplarınıza kadar tüm yatırım hesaplarınızı hesaba katmanız gerekir. (bu ne 401k ve IRA'lar arasındaki fark?)

Ve tüm bunları yapmış olsanız bile, en büyük varsayımı yapmalısınız - borsa ne yapacak?

Basit emeklilik hesaplayıcıları, tek bir sayı girmenizi sağlar. Daha karmaşık hesap makineleri, bir aralığa girmenizi sağlar. Ve daha da karmaşık hesap makineleri, temelli bir dizi simülasyon çalıştıracaktır (Monte Carlo simülasyonları kelimesini görebilirsiniz). emekli olacağınız konusunda size daha iyi bir fikir vermek için birkaç aralıkta (borsa getirisinin yalnızca bir faktör olduğu) ile birlikte.

Ancak özünde, borsanın bir süre sonra ne getireceğini varsayıyorsunuz.

Hangi numarayı kullanmalısınız? Bu cevap size kalmış olsa da, başlamak için iyi bir yer ortalama borsa getirisi.

Ortalama borsa getirisi nedir?

Borsa için ortalama yıllık getiri oranı, zaman çerçevesine göre değişir. Aynı zamanda “borsa” olarak ne düşündüğünüze de bağlıdır.

“Borsa” için vekil olarak kullanılacak en doğru endeksin S&P 500 endeksi olduğunu düşünüyorum. Ancak bazıları Dow Jones Endüstriyel Ortalamasının “piyasa” olduğuna inanıyor. İkisine de bakacağız.

1965'ten beri S&P 500

S&P 500'ü seviyorum çünkü içinde 500 şirket var, DJIA'da ise sadece 30 tane var. DJIA'daki her şirket S&P 500'dedir.

eğer okursan Warren Buffet'ın Berkshire Hathaway mektupları, BRK'nın getirisini S&P 500 ile karşılaştırdığını bileceksiniz. İlk sayfada, hem BRK'nın hem de S&P 500'ün 1965 yılına dayanan yıllık yüzde değişimini temettülerle listeliyor.

1965'ten 2018'e kadar yıllık bileşik kazanç %9,7'dir. (kaynak)

NS S&P 500'de 10 yıllık ortalama getiri2018'de sona eren ve temettüler dahil %10 civarındadır.

Yıla göre yıllık yüzde değişimi:

| Yıl | S&P 500'ün Temettülerle Yüzde Değişimi |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

1965'ten beri DJIA

Dow Jones Endüstriyel Ortalaması için Macrotrends'deki veri setine dönüyoruz. DJIA, Buffett'ın yıllık mektupları için kullandığı 1965'ten çok daha geriye gidiyor, bu yüzden daha yakın bir karşılaştırma yapmak için 1965 ile başlayacağız.

Bununla birlikte, bulamadığım bulmacanın bir parçası, temettüler dahil getiri oranıdır. Bu, doğal olarak temettüleri kaçırır, bu da DJIA'nın değerini her ödendiğinde azaltır.

1965'ten 2018'e kadar bileşik yıllık kazanç %6,28'dir. (kaynak)

Temettülerin yılda yaklaşık %2 olduğu (şu anda olan) gerçekten büyük bir varsayımda bulunursanız, S&P 500 getirisinden daha düşük olan %8.28'lik bir rakam elde edersiniz. Daha büyük mavi çipli şirketlere sahip olduğundan ve S&P'nin büyüme eğrisinin farklı noktalarında daha geniş bir şirket yelpazesine sahip olduğundan, DJIA'nın S&P 500'den daha yavaş büyümesini beklersiniz.

Yıla göre yıllık yüzde değişimi:

| Yıl | DJIA'nın Yüzde Değişimi |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Toplam Piyasa Fonu

Yatırım fonu devi Vanguard'ın amiral gemisi fonu ne olacak?

Vanguard Toplam Borsa Endeksi Fonu Amiral Hisseleri (VTSAX) 1992'de kuruldu ve özellikle “yatırımcılara tüm ABD hisse senedi piyasasına maruz kalmalarını sağlamak, küçük, orta ve büyük ölçekli büyüme ve değer stokları dahil.” Sadece %0,04'lük bir maliyetle (gider oranı), piyasayı bir arada alırsınız fon, sermaye.

Nasıl geçti?

VTSAX, Kasım 2000'den bu yana yıllık %6,68 getiri sağladı.

Son 10 yılda, VTSAX yılda %16.05 getiri sağladı (31 Mart 2019 itibariyle).

Karşılaştırma için, Fidelity Toplam Piyasa Endeksi Fonu 31 Mayıs 2019 itibariyle son on yılda %13,94 getiri sağlamıştır. Ve 1997'deki başlangıcından bu yana %7.29.

Buradaki amaç, iki fonu karşılaştırmak değildir, çünkü bunlar biraz farklı dönemlere yayılmıştır (bunun getiri üzerinde büyük bir etkisi olabilir). son zamanlardaki oynaklık verilen rakamlar), ancak uzun vadeli getiri oranını göstermek için iki büyük toplam piyasa fonu için yaklaşık %7'dir.

Borsa getirisi için güvenli bir varsayım nedir?

Beş yıl içinde ihtiyacım olacağını tahmin edersem, hisse senedine para yatırmam.

Ancak 30 yıl boyunca ihtiyaç duymayacağım emeklilik tasarrufları gibi uzun vadeli yatırımlar için getiri oranını hesapladığımda ortalama olarak %8 kullanıyorum. Yıllarca uzmanlar %10 kullandı ama biraz güvenlik sağlamak için her zaman %8 kullandım.

Bu rakam bizi DJIA ile S&P 500'ün 1965'ten bu yana yıllık getirisi arasına koyuyor. Şimdi, dünya o zamanlar çok farklıydı. Ve dünya gelecekte çok daha farklı olacak. Ancak %8'in önümüzdeki 40+ yıl için kullanmak için güvenli bir rakam olduğuna eminim.

Bununla birlikte, borsa getiri oranı olarak %6 ve %10 kullanarak planıma da bakıyorum. Bu, piyasanın beklediğimden daha kötü veya daha iyi olması durumunda nerede olduğumu bilmeme yardımcı olacak.

Yıllık getiriler çok değişken

S&P 500 endeksi ve DJIA'nın getirisini hesapladığımızda tek bir rakama ulaştık. Ama yıllık artış tablosuna bakarsanız, son derece topaklı.

Çift haneli artışlarınız, çift haneli düşüşleriniz ve aradaki her şey var.

Ortalama kullanmak aldatıcıdır çünkü endeksin her yıl yavaş yavaş arttığını ima ediyor gibi görünmektedir… ama öyle değildir.

Bu nedenle, yalnızca bu yatırımları uzun yıllar elinde tutabilecek durumdaysanız piyasaya yatırım yapmalısınız. Eğilim yukarı ve sağa doğru ancak sürüş çok inişli çıkışlı.

Borsa getiri tahminleri ne olacak?

Çoğunlukla saçmalıyorlar.

Haber makinesinin her zaman beslenmeye ihtiyacı vardır. Yılın başında, yatırım yapan medya, piyasaların bir yıl içinde ne yapacağını tartışmak için uzmanların peşinden koşmayı sever. Bu şekilde para kazanıyorlar, ki bu harika ama bizim o kadar da umursadığımız bir şey değil.

Bununla birlikte, yakın vadeli trendlerle ilgileniyorum. Piyasanın bu yıl ne yaptığı umurumda değil, peki ya önümüzdeki beş yıl içinde? Peki ya temel ekonomik koşullar? Bunlar sana daha iyi bir fikir verir.

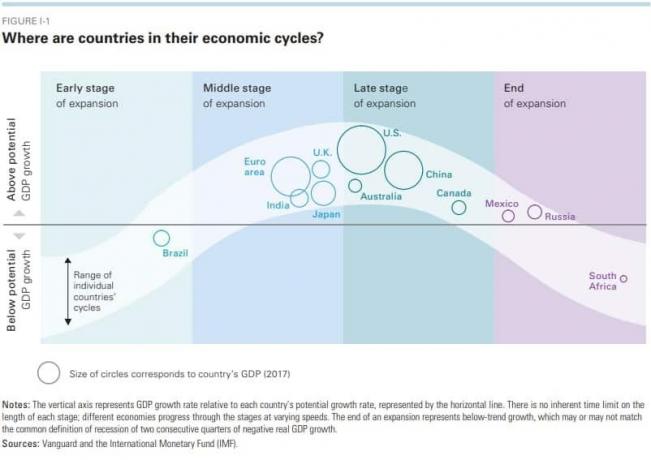

Vanguard'ın ekonomik ve piyasa görünümü raporu (2019 sayısı) piyasa ve ekonomi için çok sayıda ilgili bilgi sağlama konusunda iyi bir iş çıkarıyor. Fikirleri yakalamak için iyi bir iş çıkarıyor (Fed'in yaz aylarında faiz artışlarını durdurmasını doğru bir şekilde bekliyorlardı. ancak %2,75-%3'lük bir Fed fon oranı hedefi vardı, oysa aşırı hype güdümlü olmadan %2,5'te durakladılar.

Bu, çeşitli ülkeler için ekonominin nerede olduğuna dair bir fikir vermek için iyi bir tablodur:

Ve ekonomik döngülerin nasıl işlediğine aşina değilseniz, Ray Dalio'nun bu 30 dakikalık açıklayıcısını izleyin (sizi anında daha akıllı yapacaktır).

Bununla birlikte Vanguard, küresel hisse senedi piyasalarının yaklaşık %4.5-6.5 ve sabit gelirin %2.5-4.5 dönmesini bekliyor.

ABD borsasının, ekonomik döngüde daha geç olduğumuz için beklenenden daha düşük getiri elde etmesini beklersiniz. Döngünün sonuna gelip tekrar genişlemeye başlayana kadar birkaç yıl böyle olacak.

Bu iki yıl sürer mi? Beş yıl? On? Bu kadar çok faktör varken, bilmek zor.

Beklemek akıllıca olur mu? Mümkün değil. İşte bu yüzden bu raporları okumaktan zevk alıyorum ama ille de onlara göre hareket etmiyorum.

İyi bir getiri oranı nedir?

Yatırımın amacı, hedefinize ulaşmaktır. Yirmi yaşındaysanız ve hedefiniz 45 yaşında 1.5 milyon dolarla emekli olmaksa, her ay ne kadar tasarruf edebileceğinize bağlı olarak sizi oraya götürecek bir getiri oranı istiyorsunuz.

Ayda 1.000 dolar tasarruf edebiliyorsanız, 25 yılda 1,5 milyon dolara ulaşmak için yıllık %11,26 getiri oranına ihtiyacınız var. 30 yılınız varsa, yılda sadece %8.34'lük bir getiri oranına ihtiyacınız var.

Ayda 500 dolar tasarruf edebiliyorsanız, 25 yılda 1,5 milyon dolara ulaşmak için yıllık %15,6'lık bir getiri oranına ihtiyacınız olacak. 30 yılınız varsa, yılda sadece %11,92'lik bir getiri oranına ihtiyacınız var.

(Kullandım Bankrate'in yatırım hesaplayıcısı Bu sayılara ulaşmak için)

Yatırımınızdan iyi bir getiri oranı, yaklaşık %10'luk bir ortalama getiriye sahip olduğunu bildiğimiz S&P 500 endeksini aşan bir orandır.

Aynı risk profili ile tek tuşla %10'a yakın getiri elde edebilirsiniz. Çok fazla araştırma, karşılaştırmalı alışveriş veya başka herhangi bir ayak işi yapmadan S&P 500'ü izleyen bir yatırım fonu veya ETF satın alabilirsiniz. Bu nedenle büyük yatırım fonu şirketlerinin trilyonlar yönetim altındaki varlıkların (bileşik faiz bu sayının daha da büyümesine yardımcı olur!).

Borsada yatırım yapmaya nasıl başlayacağınızı öğrenmek istiyorsanız yazımızı okuyun. ilk 1000 dolarınızı yatırma rehberi. Uzmanlar tarafından kullanılan kelimeleri anlayabilmeniz için size bir arazi düzeni sağlar.