บางครั้ง ฉันจะใช้บล็อกนี้เพื่อนำเสนอโครงการที่ต้องทำด้วยตัวเองบางส่วนที่ฉันทำรอบๆ บ้าน เดิมทีนี่เป็นซีรีส์สามตอน และตั้งแต่นั้นมาฉันก็รวมมันไว้ในโพสต์เดียว

ส่วนที่ 1 – แรงจูงใจและแผนโต๊ะคอมพิวเตอร์ที่เหมาะสม

ภรรยาของฉันและฉันต้องการโต๊ะคอมพิวเตอร์โฮมออฟฟิศมาระยะหนึ่งแล้ว ขณะนี้เรามีคอมพิวเตอร์อยู่บนพื้น โดยมีจอภาพอยู่ด้านบน ฉันใช้กลองเก่าอันหนึ่งวางเมาส์ไว้ มันเศร้ามาก.

พวกเรา ประหยัดเงินดาวน์ บนทาวน์โฮม ดังนั้นเราจึงไม่อยากออกไปข้างนอกและเสียเงินมากมายไปกับโต๊ะตัวใหม่ ซึ่งเราจะต้องย้ายในอีกไม่กี่เดือนข้างหน้า ฉันกำลังพยายามสร้างโต๊ะสวยๆ ด้วยตัวเอง สิ่งนี้จะช่วยเราประหยัดได้นิดหน่อย แถมยังเป็นงานอดิเรกดีๆ ในอีกสองสามเดือนข้างหน้า ตอนนี้ที่ฤดูกาลกีฬาทั้งหมดในเมืองของฉันใกล้จะจบลงแล้ว

ฉันพบแผนใน PopularMechanics.com จนถึงตอนนี้ฉันได้ซื้อชิ้นส่วนชั้นนำไว้แล้ว และฉันจะตัดให้เสร็จในสุดสัปดาห์นี้ สัปดาห์หน้าฉันจะเริ่มทำงานที่ด้านล่าง ฉันจะพยายามถ่ายรูปผลิตภัณฑ์สำเร็จรูป

ตอนที่ 2 - การซื้อช่างทำบิสกิตและความก้าวหน้า

ฉันสร้างโต๊ะสำหรับโฮมออฟฟิศของเรา ฉันคิดว่ามันอาจจะประหยัดกว่าถ้าทำแทนการซื้อ นอกจากนี้ยังเป็นโครงการคืนและวันหยุดสุดสัปดาห์ที่ดีสำหรับฉันอีกด้วย

เป็นเวลานานแล้วที่ฉันมีความคืบหน้ามากพอที่จะโพสต์เกี่ยวกับโครงการนี้อีกครั้ง ความล่าช้าเกิดจากสองสิ่ง: เราอยู่นอกเมืองเป็นเวลาสามสัปดาห์ และฉันต้องการ "ช่างไม้บิสกิตâ€เพื่อทำตู้ ใช่ ฉันพูดว่าช่างไม้บิสกิต ตอนแรกฉันไม่รู้ว่าอันหนึ่งคืออะไร

แผนดังกล่าวกำหนดให้ใช้ข้อต่อบิสกิตบนตู้ ดังนั้นฉันจึงต้องการช่างไม้ โดยพื้นฐานแล้ว “บิสกิต” เหล่านี้จะทำหน้าที่เหมือนเดือยระหว่างแผ่นไม้อัด โดยไม่ต้องใช้สกรู ฉันเดาว่านี่เป็นงานไม้จริง

ช่างไม้นั้นหายากในราคาที่เหมาะสม ฉันไปโรงรับจำนำ ดูออนไลน์ ดูแผงขายของ ฉันได้อันหนึ่ง (ช่างฝีมือ) จาก Sears ในราคาประมาณ $89 ฉันรู้ว่าคุณอาจจะซื้อรุ่นที่ราคาถูกกว่าใน Amazon ได้ นอกจากไม้ (ไม้อัดเบิร์ชทั้งหมด) ช่างไม้ยังเป็นการลงทุนที่ใหญ่ที่สุดที่ฉันเคยทำในโครงการนี้

ไปที่ภาพ ฉันทำท็อปโต๊ะและตู้เสร็จแล้ว นี่คือท็อปโต๊ะ:

ฉันคิดว่ามันออกมาดี ฉันวางมันไว้บนโต๊ะพับจนกว่าฉันจะเขียนโต๊ะที่เหลือจนเสร็จและสามารถเปื้อน (หรือทาสี) ได้ในคราวเดียว คุณสามารถเห็นแผ่นไม้เบิร์ชแผ่นใหญ่อยู่ด้านบน และมีส่วนรองรับด้านล่าง นอกจากนี้ทั้งด้านบนและส่วนรองรับยังถูกล้อมรอบด้วยการขึ้นรูป ฉันต้องทำความคุ้นเคยกับกล่องตุ้มปี่ของฉันเป็นอย่างมาก

นี่คือตู้ที่ทำเสร็จแล้ว สิ่งเหล่านี้จะรองรับโต๊ะและจัดเก็บลิ้นชักแฟ้ม:

ตู้ทั้งสองตู้นี้ต่อเข้าด้วยกันโดยไม่ต้องใช้อะไรเลยนอกจากกาวติดไม้และบิสกิตไม้ #20 รู้สึกดีมากที่ได้ทำสิ่งเหล่านี้

จนถึงตอนนี้ ฉันใช้เวลาประมาณ $350 และ 25-30 ชั่วโมงในโครงการนี้ บางสิ่งที่ฉันได้ทำไปแล้วก็มี ขัดขวางไม่ให้ฉันใช้จ่าย มากเกินไป:

- ขอให้ Lowe ทำแผลหยาบๆ ให้ฉัน จะทำสิ่งนี้ฟรีเมื่อซื้อไม้

- ยืมโต๊ะเลื่อยเพื่อนมาตัดแบบละเอียด เพื่อนของฉันมีเครื่องมือทุกประเภท…แค่ไม่ใช่ช่างทำบิสกิตเท่านั้น!

- ซื้อชุดกล่องใส่แบบแมนนวลแทนเลื่อยไฟฟ้า สิ่งนี้ถือเป็นสัตว์ร้ายที่จะใช้โดยเฉพาะอย่างยิ่งในการปั้นไม้เนื้อแข็ง

- ขัดเองด้วยกระดาษทรายธรรมดา แทนที่จะซื้อเครื่องขัด

ตอนนี้ฉันมีเครื่องมือที่เหมาะสมแล้ว ฉันสงสัยว่าฉันจะพร้อมสำหรับคราบในอีกสองถึงสามสัปดาห์

ส่วนที่ 3 – การทบทวนโครงการทั้งหมดรวมถึงต้นทุน

ถ้าฉันทำได้ คุณก็ทำได้! นี่เป็นโพสต์สุดท้ายของฉันเกี่ยวกับโครงการโต๊ะทำงาน แต่เนื่องจากผ่านมาระยะหนึ่งแล้ว ฉันจะพยายามสรุปโปรเจ็กต์ทั้งหมดไว้ที่นี่

ทำไมต้องสร้างโต๊ะของคุณเอง?

เหตุผลที่ดีที่สุดในการจัดการโครงการนี้สำหรับฉันคือ:

- ไม่ทุ่มเงินให้กับโต๊ะราคาแพง – ฉันเข้าใจว่าเงิน 2,000 ดอลลาร์สามารถซื้อมรดกตกทอดดีๆ ให้คุณได้ แต่ฉันไม่จำเป็นต้องซื้อเพราะพ่อแม่ของฉันวางแผนที่จะให้ฉันสักวันหนึ่ง โต๊ะสำหรับฉันนั้นมีไว้เพื่อประโยชน์ใช้สอยอย่างเคร่งครัด มันต้องดูดีเพียงครึ่งทางและตรงกับความต้องการของฉัน ตอนที่ฉันเริ่มโครงการนี้ เราเก็บเงินไว้เป็นเงินดาวน์บ้าน ดังนั้นเราจึงจำเป็นต้องมีเงินสดเพิ่มทั้งหมดที่เราหาได้

- ได้โต๊ะที่ตรงตามที่ต้องการ – เมื่อสร้างโต๊ะขึ้นมาเอง ฉันสามารถปรับแผนผังตามส่วนสูงของตัวเองได้ (ฉันชอบพื้นที่วางขา) ทำให้มันใหญ่หรือเล็กก็ได้ตามต้องการ และทาสีอะไรก็ได้ที่ฉันต้องการ

- ลุกจากทีวีและทำอะไรใหม่ๆ ฉันชอบออกไปที่โรงรถในช่วงสุดสัปดาห์และทำงานบนโต๊ะตัวนี้มาก มันทำให้ฉันเป็นอิสระจากกิจวัตรปกติและทำให้ฉันเคลื่อนไหว ฉันยอมรับว่าบางครั้งฉันก็รู้สึกเหมือนว่าฉันจะไม่มีวันทำมันให้เสร็จ แต่มันก็คุ้มค่ามากที่ได้สร้างบางสิ่งตั้งแต่เริ่มต้นแบบนี้

แผนสำหรับโต๊ะ

ฉันพบแผนฟรีเหล่านี้ใน Popular Mechanics หลังจากการค้นหารูปภาพ Google แบบง่ายๆ ด้วยคำว่า “desk plan” และ “home office desk plan” ฉันไม่ได้ตั้งใจจะจ่ายเงินสำหรับแผนบริการต่างๆ ในเมื่อแผนส่วนใหญ่สามารถพบได้ฟรีบนอินเทอร์เน็ต

เครื่องมือที่ฉันต้องการในการสร้างโต๊ะ

ฉันเริ่มพยายามทำให้โต๊ะนี้ราคาถูกสุด ๆ แผนของฉันคือใช้ Lowes สำหรับการตัดไม้แบบหยาบทั้งหมด (ซึ่งพวกเขาทำฟรี) ของเพื่อนของฉัน โต๊ะเลื่อยสำหรับการตัดแบบละเอียด กล่องใส่ตุ้มปี่ราคาถูกสำหรับการตัดแบบเข้ามุม และขัดด้วยมือทั้งหมด โครงการ.

แม้ว่าฉันจะสามารถทำสิ่งเหล่านั้นได้สักระยะหนึ่ง แต่ก็มีจุดหนึ่งที่ฉันต้องก้าวไปสู่เครื่องมือจริงๆ เพื่อทำให้โปรเจ็กต์สำเร็จลุล่วงได้อย่างเหมาะสม ประการแรก แผนดังกล่าวเรียกร้องให้มีช่างทำบิสกิต

ฉันยังก้าวไปสู่โต๊ะเลื่อย สว่านไฟฟ้า และเครื่องขัดไฟฟ้าของตัวเอง ซึ่งทั้งหมดนี้ฉันใช้ในโครงการอื่นตั้งแต่นั้นเป็นต้นมา นี่คือรายการเครื่องมือที่ฉันใช้ในโปรเจ็กต์นี้ (มีค่าใช้จ่าย หากซื้อ)

- ที่รัดสายรัด 2 อัน (สำหรับยึดกล่องไว้ด้วยกันเมื่อต่อและติดกาวแล้ว) 28.06 ดอลลาร์

- Mitre Box (ใช้จนกระทั่งฉันซื้อโต๊ะเลื่อย) $13.51

- ช่างไม้บิสกิต $97.41

- โต๊ะเลื่อย 113.50 ดอลลาร์

- สว่านไฟฟ้า $29.99

- เครื่องขัดไฟฟ้า 29.99 ดอลลาร์

- ค้อน (สำหรับตัดเล็บ)

- เหล็ก (สำหรับเทปวีเนียร์)

นั่นเป็นเรื่องเกี่ยวกับ รวม 140.00 ดอลลาร์ สำหรับเครื่องมือที่ฉันต้องมีสำหรับโปรเจ็กต์นี้เท่านั้น และ อีก $175.00 สำหรับเครื่องมือที่ฉันสามารถใช้ได้อีกครั้ง หมายเหตุประการหนึ่ง: ฉันไม่ได้ซื้อเราเตอร์เพื่อสร้างขอบด้านบนของตัวเองตามที่แผนแนะนำ ฉันเพิ่งซื้อขอบที่เตรียมไว้ซึ่งใช้ได้ดี

ต้นทุนของวัสดุ (ขึ้นอยู่กับใบเสร็จรับเงิน)

ท็อปและตู้

- ไม้อัดชุดที่ 1 (เบิร์ช) และแผ่นปิด (Pine Cove สำเร็จรูป) 105.25 ดอลลาร์

- ไม้อัดชุดที่ 2 (เบิร์ช), แผ่นปิด (ป็อปลาร์ก่อนตัด) และกาวไม้ 69.51 ดอลลาร์

- บิสกิต $7.50

- ตัดแต่งฐาน (ไม้สน) $32.00

ลิ้นชักและฮาร์ดแวร์

- ไม้อัด (ไม้สน) $40.00

- รางเลื่อนลิ้นชัก 62.30 ดอลลาร์

- แฟ้มแขวนกรอบ 9.55 ดอลลาร์

- ทองแดงดึง $25.65

สีและสีรองพื้น (ไม้เบิร์ชต้องเคลือบหลายชั้น) $35.00 (โดยประมาณ)

ตะปูและสกรู $10.00

ประมาณนั้น รวมวัสดุ 400.00 เหรียญ คุณสามารถทำได้ถูกกว่าโดยใช้ไม้อัดเกรดต่ำกว่า (ฉันใช้สิ่งที่ดีที่สุดที่ Lowe เสนอ) และแถบเลื่อนที่ถูกกว่า (อีกครั้งฉันยิ่งใหญ่ที่นี่)

การปรับเปลี่ยนแผน

ฉันคิดว่ามันน่าสังเกตว่าฉันตัดสินใจไปโดยไม่มีของบางอย่างบนโต๊ะ ฉันไม่ได้ติดตั้งลิ้นชักดินสอ ฉันพบว่าฉันไม่ได้ใช้สิ่งเหล่านั้นและฉันก็ตีมันด้วยเข่าเสมอ นอกจากนี้ฉันยังเรียนไม่จบ ความเป็นส่วนตัวกลับมาที่โต๊ะเพราะ:

- ฉันอยากจะเก็บโต๊ะเป็นสามชิ้นเพื่อให้เคลื่อนย้ายได้ง่ายและ

- ฉันจะใช้มันกับผนัง (ไม่ต้องการความเป็นส่วนตัว)

แม้ว่าคุณจะเห็นในภาพด้านบนว่าฉันมีแผ่นไม้อัดที่ไม่ทาสีอยู่ที่นั่นซึ่งมีไว้เพื่อซ่อนสายไฟเท่านั้น

ความคิดสุดท้ายเกี่ยวกับโครงการที่เสร็จสิ้นแล้ว

ฉันใช้เวลาประมาณ $700.00 (ซึ่ง $175.00 เป็นค่าเครื่องมือที่ฉันใช้ตลอดเวลา) บนโต๊ะ และฉันคิดว่าจะใช้เวลาประมาณ 80 ชั่วโมงจึงจะเสร็จสมบูรณ์ กับนาง PT ทุ่มสีช่วยของเธอเองอีก 10-15 ชิ้น

แม้ว่าจะเป็นงานประกอบที่ยากและใช้เวลานาน (เปิด/ปิด 4 เดือน) ฉันก็ภูมิใจกับโต๊ะตัวนี้มาก ฉันใช้มันทุกวันและฉันดีใจมากที่มันออกมาดี มีทุกสิ่งที่ฉันชอบวางไว้บนโต๊ะ (โครงสร้างแข็งแรง พื้นที่วางขา ด้านบนมีพื้นที่เยอะ และตู้เก็บเอกสารทรงลึก) ใครจะรู้ มันอาจกลายเป็นมรดกตกทอดของเราก็ได้

อัปเดต: ผู้อ่านมาร์คเพิ่งจัดโต๊ะเสร็จและส่งภาพมา เขากล่าวว่า “ฉันเริ่มเดือนมกราคมของปีนี้ และหลังจากผ่านไป 9 เดือน และมีลูกคนใหม่ ในที่สุดฉันก็ทำโต๊ะเสร็จ”

ยินดีด้วยทั้งสองฝ่าย มาร์ค! โต๊ะก็ดูดี!

หากคุณเข้าร่วมโครงการนี้โปรดแจ้งให้เราทราบ

นี่เป็นเพียงการแจ้งเตือนสั้นๆ ให้คืนของขวัญทั้งหมดที่คุณได้รับหรือการซื้อที่คุณทำในช่วงวันหยุดที่คุณไม่ได้ใช้

นี่เป็นเพียงการแจ้งเตือนสั้นๆ ให้คืนของขวัญทั้งหมดที่คุณได้รับหรือการซื้อที่คุณทำในช่วงวันหยุดที่คุณไม่ได้ใช้

ตัวอย่างสำคัญอย่างหนึ่งสำหรับฉันคือเครื่องโกนหนวดไฟฟ้าที่ฉันซื้อ

เครื่องโกนหนวดไฟฟ้า

ก่อนการซื้อครั้งนี้ ฉันเคยใช้เฉพาะใบมีดโกนแบบใช้แล้วทิ้งเท่านั้น (คุณคงรู้จัก…ประเภท Mach Turbo 20,000 Jet Blaster)

ฉันคิดเสมอว่ารุ่นไฟฟ้าไม่คุ้มที่จะพลิกกลับและพบว่ามันแพงเกินไป แต่ฉันพบเครื่องโกนหนวด Philips Nivea ลดราคาประมาณ 100 เหรียญที่ Kohls ซึ่งคุณสามารถใช้อาบน้ำได้

มันมาพร้อมกับเจลโกนหนวดที่พุ่งออกมาจากใบมีด ฟังดูเจ๋งใช่มั้ยล่ะ? มันไม่ใช่

แม้ว่าจะไม่ทำให้ใบหน้าของฉันเจ็บ แต่การโกนใช้เวลานานเกินไป (เป็นวงกลมและวงกลม) และมันก็ไม่เข้าใกล้พอ ในความคิดของฉัน…เป็นการเสียเงินครั้งใหญ่

บางคนอาจแย้งว่ามีดโกนแบบใช้แล้วทิ้งก็สิ้นเปลืองเหมือนกัน

ภายในคู่มือผู้ใช้เครื่องโกนหนวดมีข้อมูลเกี่ยวกับข้อเสนอคืนเงินภายใน 60 วัน ฉันคิดว่าบริษัทเครื่องโกนหนวดไฟฟ้าส่วนใหญ่เสนอสิ่งนี้เนื่องจากเครื่องโกนหนวดเป็นการลงทุนที่มีราคาแพงมาก

ฉันรู้ว่ามีสิ่งนี้อยู่ที่นั่น และหลังจากที่ฉันพบว่าเครื่องโกนหนวดไม่เหมาะกับฉัน ฉันก็เก็บเครื่องโกนหนวดและอุปกรณ์ทั้งหมดที่มาพร้อมมาด้วย โดยมีแผนจะส่งคืน

ผ่านไปเกือบสองเดือนแล้วและฉันก็ยังไม่ได้คืนเลย เมื่อคืนในที่สุดฉันก็ ได้รับแรงจูงใจ.

หลังจากที่รู้ว่าฉันได้รับใบเสร็จจาก Kohls (ภรรยาของฉันเก็บมันไว้อย่างชาญฉลาด) ฉันก็ขึ้นไปที่นั่นและรับเงินคืน 113.25 ดอลลาร์ที่แน่นอน

ไม่สามารถบอกคุณได้ว่ารู้สึกดีแค่ไหน ฉันปฏิบัติต่อตัวเองด้วยน้ำค้างภูเขาก้อนใหญ่

ดังนั้น ให้สิ่งนั้นทำหน้าที่เป็นเครื่องเตือนใจให้รวบรวมสิ่งของใหม่ทั้งหมดที่คุณไม่ได้ใช้เพราะมันไม่พอดีหรือเพราะคุณไม่ชอบแล้วส่งคืน รวมถึงเสื้อน่าเกลียดที่คุณได้รับเป็นของขวัญจากแม่ด้วย

นี่เป็นอีกเรื่องราวการกลับมา…

ภาษีโง่ๆ เกี่ยวกับที่นอน

ภรรยาของฉันและฉันได้ที่นอนขนาดคิงไซส์ให้กันและกันสำหรับคริสต์มาสปีนี้

เฮ้ นั่นคือสิ่งที่เธอต้องการ 🙂

เรานอนบนเตียงมาสองสามสัปดาห์แล้วและไม่สามารถรับมือกับสิ่งนี้ได้

เรื่องสั้นคือเราไม่ชอบมัน และให้ร้านที่นอนมารับมันในวันนี้ พวกเขาไม่พอใจเล็กน้อยเกี่ยวกับเรื่องนี้

ปัญหาคือเราใช้ร้านค้าในพื้นที่ขนาดเล็ก (พวกเขาเสนอราคาที่ดี) และร้านค้าไม่มีนโยบายการคืนสินค้า

พอผมโทรหาเจ้าของเขาก็เสนอให้มาซ่อมหรือเปลี่ยนแต่ไม่ได้คืนเงินเต็มจำนวน เราตกลงกันไว้ 80% ของราคาเดิม

ดังนั้น ขอเตือนไว้ก่อนว่าคุณควรใช้เวลาในการตรวจสอบนโยบายการคืนสินค้าของร้านค้าเสมอ แน่นอนเมื่อซื้อสินค้าชิ้นใหญ่เช่นที่นอน

ไม่ใช่ว่าข้อตกลงขั้นสุดท้ายของเราไม่ยุติธรรม 80% ค่อนข้างดีสำหรับผลตอบแทนตรง คงจะดีไม่น้อยหากทราบนโยบายหรือขาดไปก่อนที่จะซื้อ

เราเรียกอันนี้ว่าภาษีโง่ๆ และจะเดินหน้าต่อไป

จะทำอย่างไรกับของขวัญหรือสิ่งของใหม่ที่คุณไม่ได้ใช้

คำแนะนำสั้นๆ บางประการเกี่ยวกับวิธีจัดการกับสิ่งของที่ไม่ต้องการมีดังนี้

1. ใช้ใบเสร็จที่มาพร้อมกับมัน (หรือใบเสร็จรับเงิน หากเป็นของขวัญ) แล้วส่งคืน

2. ไม่มีใบเสร็จรับเงิน? ลองร้านที่คุณรู้จักหรือคิดว่าของขวัญนั้นซื้อมาจาก หรือโทรหาใครก็ตามที่ให้ของขวัญแก่คุณ และถามว่าพวกเขาได้ของขวัญมาจากไหน ไปที่นั่นและรับเงินหรือเครดิตร้านค้าสำหรับสินค้า

3. ไม่มีโชคที่ร้าน? ตรวจสอบเว็บไซต์ของผู้ผลิตและดูว่านโยบายการคืนสินค้าของพวกเขาคืออะไร ลองเขียนจดหมายพร้อมกับการคืนสินค้าเพื่ออธิบายว่าเหตุใดสินค้าจึงไม่เหมาะกับคุณ ฉันพนันได้เลยว่าบริษัทส่วนใหญ่จะให้เกียรติความพยายามนี้

4. หาก #2 ไม่มีรสนิยมที่ดีเกินไปสำหรับคุณหรือ #3 ไม่ได้ผล ให้พิจารณา EBay-ing หรือ Craigslist-ing รายการของคุณ

5. ไม่อยากหลอก #3 หรือ #4 ใช่ไหม? ทิ้งสิ่งของดังกล่าวโดยค่าความนิยมหรือสถานที่บริจาคที่คล้ายกันแล้วปล่อยให้คนอื่นนำไปใช้ประโยชน์บ้าง

ประเด็นสำคัญ: อย่าเป็นเหมือนฉันและมีของในบ้านที่คุณไม่ได้ใช้ ส่งคืนอย่างรวดเร็วเพื่อให้คุณได้รับเงินคืน

เราเพิ่งซื้อ. บ้านหลังแรกของเรา.

ตราบใดที่เราเป็นเจ้าของบ้านหลังนี้ เราจะต้องจ่ายภาษีทรัพย์สิน

ภาษีทรัพย์สินเหล่านี้รวมถึงการชำระให้กับเคาน์ตี เมือง วิทยาลัยชุมชน และเขตการศึกษาในท้องถิ่น

คนเกียจคร้าน ฉันรู้

ที่แย่กว่านั้นคือเราอาศัยอยู่ในเท็กซัสซึ่งมีอยู่ ไม่มีภาษีของรัฐจากรายได้.

ดังนั้น Â อัตราภาษีทรัพย์สินของเราค่อนข้างสูง (โดยรวมคิดเป็นประมาณ 2.15% ของมูลค่าบ้านเรา) เพื่อชดเชยส่วนต่าง

ภาษีทรัพย์สินในเท็กซัสมีราคาเท่าไหร่

ปีนี้เราค่อนข้างลำบากเพราะบ้านได้รับการประเมินตามมูลค่าที่ดินเท่านั้น หรือ 34,600 ดอลลาร์ (นั่นเพราะว่าเขาให้คุณค่าตั้งแต่ต้นปี...และตั้งแต่เพิ่งสร้างก็มีแต่ดินกลับเข้ามา.. มกราคม).Â

อย่างไรก็ตาม ปีหน้าเราจะต้องจ่าย 2.15% ของมูลค่าเต็มของบ้าน เย้!

บัญชี Escrow ภาษีทรัพย์สิน

คนส่วนใหญ่มีบริษัทรับจำนองหรือเก็บภาษีทรัพย์สินทุกเดือนด้วย การชำระเงินจำนองฉันคิดว่านี่เป็นวิธีที่ง่ายที่จะทำ แต่มันไม่ใช่สำหรับฉัน

ฉันอยากจะรับผิดชอบการชำระเงินรายปีนี้และเก็บเงินของฉันไว้ในบัญชีออมทรัพย์ออนไลน์จนกว่าจะถึง สิ้นปีแบบนี้จะได้ประโยชน์จากการรักษาเงินไว้ได้นานขึ้น และที่สำคัญมีมากขึ้นด้วย ควบคุม.

ฉันคำนวณอย่างรวดเร็วโดยใช้เครื่องคำนวณการออมของ youngmoney.com โดยอิงจากภาษีทรัพย์สินมูลค่า 6,000 ดอลลาร์ ณ สิ้นปี และนี่คือสิ่งที่ฉันพบ:

จากเงินสมทบรายเดือนเข้าบัญชีออมทรัพย์ของเราจำนวน $500 ซึ่งจะได้ดอกเบี้ย 4.10% (ทบต้นทุกเดือน) เราจะมีเงินออม $6,135 ภายในสิ้นปีนี้

ไม่เพียงแต่เราจะประหยัดจำนวนเงินที่จำเป็นสำหรับการชำระภาษีทรัพย์สินของเราเท่านั้น แต่ยัง เราจะได้รับเงินพิเศษ $135. ดูเหมือนจะคุ้มค่าสำหรับฉัน ยิ่งกว่านั้นอีก เพราะเราสามารถทำให้การออมอัตโนมัติเป็นไปได้ด้วย แคปิตอล วัน 360 และลืมมันซะ

อัปเดต: ราคาไม่สูงเหมือนตอนที่ฉันเขียนบทความนี้ครั้งแรก ดังนั้นอย่าลืมตรวจสอบอัตราปัจจุบันในรายการของฉัน บัญชีออมทรัพย์ออนไลน์ที่ดีที่สุด เพื่อทำการคำนวณที่แม่นยำยิ่งขึ้นสำหรับตัวคุณเอง

ดูค่าธรรมเนียมการสละสิทธิ์ Escrow

เมื่อเราซื้อบ้าน ค่าใช้จ่ายในการปิดบัญชีประการหนึ่งที่เราถูกเรียกเก็บคือ ค่าธรรมเนียมการสละสิทธิ์เอสโครว์ 412 ดอลลาร์ ฉันบอกว่าเราถูกเรียกเก็บเงินเพราะเราต้องการจ่ายภาษีทรัพย์สินของเราเอง เราพยายามเจรจาเรื่องนี้โดยไม่มีโชค

ดังนั้น พูดตามตรง เราต้องใช้เวลาสามปีในการเริ่มต้นหารายได้อย่างแท้จริงจากวิธีนี้ เราวางแผนที่จะอยู่ในบ้านอย่างน้อยเจ็ดปี ดังนั้นเราทุกคนก็สบายดี

หากคุณกำลังซื้อบ้านและต้องเผชิญกับค่าธรรมเนียมนี้ ให้พิจารณาว่าจะต้องใช้เวลานานเท่าใดจึงจะได้รับดอกเบี้ยเพียงพอสำหรับสิ่งนี้จึงจะคุ้มค่า สิ่งที่ต้องพิจารณาอีกประการหนึ่งคือการจำนองกับเอสโครว์แล้วรอหนึ่งปีเพื่อติดต่อผู้ให้กู้เกี่ยวกับการถอดเอสโครว์ พวกเขาอาจไม่เรียกเก็บค่าธรรมเนียมจากคุณ ณ จุดนั้น

วิธีเปลี่ยนมาใช้วิธี DIY

หากคุณอนุญาตให้บริษัทจำนองของคุณเอสโครว์ภาษีของคุณ และคุณต้องการเปลี่ยนมาใช้วิธีทำเอง คุณก็ทำได้ ต้องทำคือโทรหาผู้ให้กู้ของคุณและบอกให้พวกเขาหยุด โปรดทราบว่าผู้ให้กู้บางรายจะกำหนดให้คุณต้องมีส่วนทุน 20% ก่อนจึงจะสามารถทำได้ นี้. และบางคนอาจเรียกเก็บค่าธรรมเนียมจากคุณในการดำเนินการนี้

อัปเดต: ตัวอย่างของผู้อ่าน

ด้วยแรงบันดาลใจจากโพสต์ของฉัน เบ็คกี้จาก FamilyandFinances.com จึงติดต่อบริษัทจำนองของเธอและยกเลิกบัญชีเอสโครว์ของเธอ นี่เป็นข้อความที่ตัดตอนมาจากโพสต์ของ Becky:

“ฉันค่อนข้างสงสัยเล็กน้อยเกี่ยวกับบริษัทจำนองของฉัน Wells Fargo ที่เต็มใจสละสิ่งที่สร้างรายได้ง่ายๆ สำหรับพวกเขาไป อย่างไรก็ตาม ฉันส่งอีเมลไปให้พวกเขาเพื่อสอบถามเกี่ยวกับการลบบัญชีเอสโครว์ของเรา พวกเขาส่งข้อความกลับมาโดยบอกว่าเราสามารถทำได้หากเราผ่านการรับรอง

เบ็คกีจะได้รับเงินคืนมากกว่าที่พวกเขาเป็นหนี้ภาษีจริงๆ เนื่องจากบริษัทจำนองเก็บเงินสำรองไว้ 500 ดอลลาร์ เธอกำลังใช้เงินเพื่อพบกับเธอบางส่วน เป้าหมายทางการเงิน. เยี่ยมไปเลยเบ็คกี้ ขอบคุณสำหรับการแบ่งปันเรื่องราวของคุณ

ขั้นตอนถัดไป: วิธีลดภาษีทรัพย์สินของคุณ

ตอนนี้คุณได้เริ่มจ่ายภาษีทรัพย์สินของคุณเองแล้ว คุณอาจมีแรงจูงใจมากขึ้นที่จะพยายามลดภาษีเหล่านั้น ลองดู Zillow แล้วคุณอาจประหลาดใจกับมูลค่าโดยประมาณของบ้านที่เพิ่มขึ้นอย่างก้าวกระโดด วิธีนี้ดีมากหากคุณต้องการขายบ้านเร็วๆ นี้ มิฉะนั้นการเพิ่มขึ้นนี้หมายถึงภาษีทรัพย์สินที่สูงขึ้นเท่านั้น!

แม้ว่าบ้านของคุณจะไม่มีมูลค่าเพิ่มขึ้น แต่คุณอาจต้องการลดภาษีทรัพย์สินที่มีอยู่ ด้านล่างนี้คือวิธีที่คุณอาจลดจำนวนเงินลงได้ด้วยการโต้แย้งการประเมินภาษีของคุณ

แก้ไขข้อผิดพลาดใด ๆ – ดูการประเมินภาษีของคุณอย่างใกล้ชิด เนื่องจากอาจประเมินจากการตรวจสอบแบบไดรฟ์บาย มีการวัดใดผิดหรือไม่? เชื่อหรือไม่ว่าข้อผิดพลาดเช่นนี้เป็นเรื่องปกติ

บางครั้งพื้นที่เป็นตารางฟุตอาจสูงเกินจริงหรือผู้ประเมินราคาอาจรู้สึกว่าคุณมีห้องมากกว่านี้หรือมีห้องใต้ดินที่สร้างเสร็จเรียบร้อยแล้ว ไม่ว่าในกรณีใด ข้อผิดพลาดเหล่านั้นสามารถพิสูจน์ได้ง่าย

ดูมูลค่าบ้านโดยรอบ – หากเพื่อนบ้านข้างบ้านของคุณมีบ้านที่มีขนาดใกล้เคียงกันและทรัพย์สินของพวกเขามีมูลค่าต่ำกว่ามาก นั่นอาจเป็นเหตุให้เคาน์ตีลดราคาประเมินบ้านของคุณลง

ดำเนินการวิจัยอย่างละเอียดเกี่ยวกับบ้านใกล้เคียงทั้งหมดเพื่อสำรองการเรียกร้องของคุณ บันทึกภาษีทรัพย์สินอาจมีให้ทางออนไลน์ในบางรัฐ

ประกวดคุณค่า - เป็นสิทธิของคุณ

เป็นสิทธิ์ตามกฎหมายของคุณที่จะโต้แย้งการประเมินราคาบ้านของคุณ แม้ว่าจะมีเพียงไม่กี่คนที่ทำก็ตาม น่าเสียดาย เนื่องจากเจ้าของบ้านจำนวนมากอาจมีคดีที่ถูกต้องและอาจประหยัดเงินได้มากในแต่ละปี

หากคุณรู้สึกว่าคุณมีหลักฐานเพียงพอว่าบ้านของคุณมีราคาสูงเกินไปหรือผู้ประเมินทำผิดพลาด โปรดไปที่สำนักงานหรือเว็บไซต์ของผู้ประเมินในพื้นที่ของคุณ

ที่นั่นคุณจะพบแบบฟอร์มอย่างเป็นทางการที่คุณต้องใช้เพื่อโต้แย้งมูลค่าบ้านของคุณ ข้อแม้ประการหนึ่ง: มีกำหนดเวลาในการยื่นประท้วง ดังนั้นควรดำเนินการวิจัยของคุณทันทีที่มีการโพสต์มูลค่าทรัพย์สินในแต่ละปี

ใช้ Ownwell เพื่อประท้วงภาษีทรัพย์สินของคุณ

โอว์นเวลล์ เป็นบริษัทเทคโนโลยีใหม่ที่จะเจรจาภาษีทรัพย์สินทั้งหมดของคุณกับเคาน์ตี พวกเขาใช้งานอยู่ในหกรัฐและเรียกเก็บเงินเพียง 25% ของสิ่งที่พวกเขาช่วยคุณได้ คุณไม่ต้องจ่ายหากพวกเขาไม่สามารถช่วยคุณได้ ตรวจสอบของเรา รีวิว Ownwell ฉบับเต็ม.

มีใครใช้วิธีนี้อีกบ้าง? มีวิธีที่จะได้รับดอกเบี้ยมากขึ้นหรือไม่? การให้กู้ยืมแบบเพื่อน? บอกฉันว่าคุณจัดการภาษีทรัพย์สินของคุณอย่างไร

สตั้งแต่ต้นทศวรรษ 2,000 CNN Money ได้รวบรวมประวัติชีวิตทางการเงินของผู้คนที่กำลังมุ่งหน้าไปสู่คนนับล้าน เนื่องจากนิสัยการออม การใช้จ่าย และการลงทุนของพวกเขา

ฉันชอบซีรีส์นี้เพราะมันแสดงตัวเลขจริงจากครอบครัวที่แท้จริง ฉันสนใจสิ่งนี้ด้วยเหตุผลเดียวกับที่ฉันชอบอ่านบล็อกการเงินส่วนบุคคลที่ไม่เปิดเผยตัวตน: ฉันมองเห็นสิ่งที่เกิดขึ้นจริงกับบุคคลที่ประสบความสำเร็จทางการเงิน

มันทั้งน่าสนใจและสร้างแรงบันดาลใจ ฉันกล้าให้คุณเจาะลึกโปรไฟล์เหล่านี้และ ตั้งเป้าหมายบางอย่าง เพื่อตัวคุณเอง.

ด้วยความช่วยเหลือจากเพื่อนของฉัน Google ฉันได้รวบรวมสิ่งที่ฉันเชื่อว่าเป็นรายการที่ครอบคลุมที่สุด โปรไฟล์เศรษฐีในอนาคตเหล่านี้ (CNN Money ไม่มีสิ่งนี้บนเว็บไซต์) ย้อนหลังไปถึงยุคแรก ๆ ยุค 2000

ฉันยังได้พัฒนาฐานข้อมูลของพวกเขาและสามารถนำเสนอข้อเท็จจริง สถิติ และแนวโน้มบางอย่างพร้อมกับรายการโปรดของฉันได้ สนุก!

เศรษฐีในการสร้างสถิติและแนวโน้ม

ในช่วง 5 ปีที่ผ่านมา บุคคลและคู่รักเหล่านี้ส่งข้อมูลของตนไปยัง CNN Money และมีประวัติทางออนไลน์และในสื่อสิ่งพิมพ์

โปรไฟล์มีธีมที่คล้ายกันและมีนักการเงินส่วนบุคคลที่เฉพาะเจาะจง เช่น บัญชีออมทรัพย์ ยอดคงเหลือ รายได้ต่อปี และอายุ

ฉันนำข้อมูลทั้งหมดนี้มาและสร้างฐานข้อมูลที่สมบูรณ์ ตอนนี้ฉันจะแบ่งปันข้อมูลทางการเงินที่รวบรวมไว้ของโปรไฟล์มากกว่า 60 โปรไฟล์กับคุณ

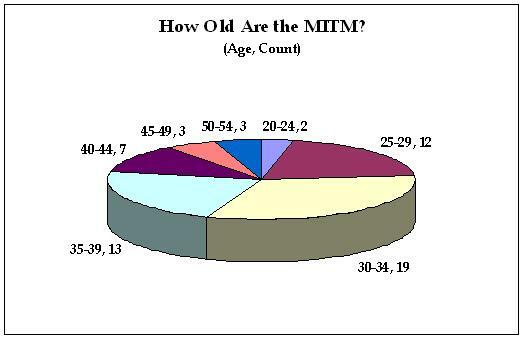

อายุเฉลี่ย ขนาดครอบครัว รายได้ และการถือครองของเศรษฐี

นี่คือสถิติเฉลี่ยของ 60 โปรไฟล์:

- อายุ*: 35

- จำนวนเด็ก: 1.00 (ใช่ 1 เลย)

- รายได้ของครัวเรือน: $121,046.15

- เงินออมเพื่อการเกษียณอายุ**: $180,434.75

- การออมฉุกเฉิน***: $38,569.76

- ส่วนของอสังหาริมทรัพย์****: $210,635.42

- มูลค่าทางธุรกิจ*****: $536,250.00

สิ่งที่ฉันคิดว่าเราสามารถเรียนรู้จากค่าเฉลี่ยเหล่านี้ได้ก็คือ โดยทั่วไปแล้ว หากพูดถึงการเป็นเศรษฐีแล้ว คุณควรวางแผนที่จะมีรายได้ครัวเรือนในขนาดพอเหมาะและมีลูกเพียงคนเดียว

*อายุขึ้นอยู่กับสมาชิกที่มีอายุมากที่สุดในครอบครัว ณ เวลาที่จัดทำโปรไฟล์

**รวมบัญชีที่ต้องเสียภาษีและไม่ต้องเสียภาษี รวมถึงบัญชีการศึกษา

***รวมเงินสดในบัญชีออมทรัพย์ (และเช็ค ถ้ามี) ซีดี และบัญชีตลาดเงิน

****รวมที่อยู่อาศัยส่วนบุคคลและทรัพย์สินให้เช่า

*****มีเพียงสี่โปรไฟล์เท่านั้นที่แสดงมูลค่าทางธุรกิจ

ต้องการดูว่าคุณซ้อนกันอย่างไร? เสียบหมายเลขของคุณเองเข้ากับ ซอฟต์แวร์ฟรีที่ Empower.com และกำหนดมูลค่าสุทธิของคุณอย่างรวดเร็วและคุณเข้าใกล้ล้านแค่ไหน

ค่าผิดปกติทางสถิติของเศรษฐีในซีรี่ส์ Making

โปรไฟล์ที่มีมูลค่าสูงสุดในแต่ละหมวดหมู่:

- อายุ: 52(ผูก) - เจฟฟ์ และเลโอโนรา เคลาดิโอ, มาร์ค และลอรี กอร์นีย์, ริค และวิกตอเรีย วูดส์

- เด็ก ๆ: 7– จอร์จ และเวนดี้ ซิคอตเต้

- รายได้: $300,000– ไมเคิล และแคสลิน ฮัค,สำนักงานสินเชื่อและนักบัญชี

- เงินออมเพื่อการเกษียณอายุ: $779,000 – มาร์คและทริชโครเชต์, นักเคมีและนักกฎหมายชุมชน

- เงินออมฉุกเฉิน: $195,148 – ริค และวิกตอเรีย วูดส์, โค้ชเทนนิส และวิศวกรระบบ

- ส่วนของอสังหาริมทรัพย์: $560,000– ทอดด์เฟรนช์, ผู้ประกอบการ

- มูลค่าทางธุรกิจ: 1.7 ล้านเหรียญสหรัฐ– โรเบิร์ต คริสคูโอโล,พนักงานเจ้าหน้าที่บริหารบริษัท

โปรไฟล์ที่มีค่าต่ำสุดในแต่ละหมวดหมู่ (ไม่รวมโปรไฟล์ที่มีค่าศูนย์):

- อายุ: 24(ผูก) - ดักลาส วิปป์ และแคธลีน ไคเซอร์, จัสติน ดีแองเจโล

- รายได้: $55,000– ไมเคิล เวนท์เซล, ทหาร

- เงินออมเพื่อการเกษียณอายุ: $12,000 – คริสโตเฟอร์ ออร์เทกา และอลิเซีย แมคโดนัลด์

- เงินออมฉุกเฉิน: $1,157– ไมเคิล และแคสลิน ฮัค

- ส่วนของอสังหาริมทรัพย์: $11,500– จัสติน ดีแองเจโล

- มูลค่าทางธุรกิจ: $120,000– ทอดด์เฟรนช์, ผู้ประกอบการ

อายุและที่ตั้งของเศรษฐีที่กำลังสร้าง

อายุ

บับเบิ้ลถูกจับ? เศรษฐีเงินล้านที่มีผลงานพอร์ตการลงทุนสูง

โปรไฟล์ทั้งห้านี้มี อย่างน้อย มูลค่าทรัพย์สินในอสังหาริมทรัพย์เพิ่มขึ้น 300,000 ดอลลาร์สหรัฐฯ มากกว่าที่เคยทำได้ในการเกษียณอายุและการออมฉุกเฉินรวมกัน:

- ทอดด์เฟรนช์, แคลิฟอร์เนีย

- ริค และ ลิซ่า เชแทรม, นิวยอร์ก

- คริสโตเฟอร์ ออร์เทกา และอลิเซีย แมคโดนัลด์, แคลิฟอร์เนีย

- เจมส์ และ ลิซ่า เดอลาการ์ซา, เท็กซัส

- เอิร์ก และลอรา ซาร์มาน, แคลิฟอร์เนีย

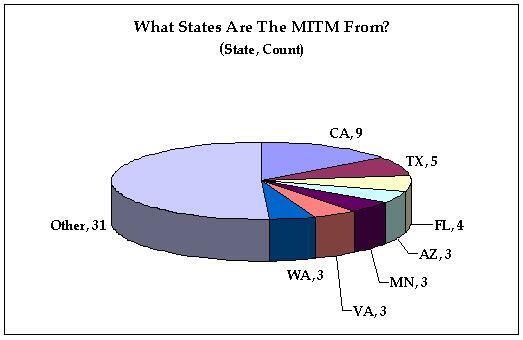

สังเกตรัฐ. สี่ในห้ามาจาก สถานะฟองสบู่และเท็กซัสเป็นนายหน้าอสังหาริมทรัพย์ เป็นการดีที่จะตรวจสอบคนเหล่านี้เพื่อดูว่าการล่มสลายของอสังหาริมทรัพย์ส่งผลต่อสถานะ MITM ของพวกเขาอย่างไร

เศรษฐีกำลังสร้างพอร์ตการลงทุนที่สมดุล

โปรไฟล์ทั้งห้านี้มีความแตกต่างน้อยกว่า 10,000 ดอลลาร์ระหว่างมูลค่าอสังหาริมทรัพย์และเงินออม (ทั้งการเกษียณอายุและเหตุฉุกเฉิน):

- คีธ และจอร์จินา มิวเลอแมนส์

- แบรด และลอรี จาร์วิส

- ชาวสกอตและเฮเทอร์ แรนโดล

- ฮันลิน และฟู่ลิน ลี

- เอมี่และเจสซี่ ดิกคินสัน

รายชื่อเศรษฐีของ CNN Money ในรายการ Making Series (2002-2007) ทั้งหมด (60+)

เศรษฐีในบล็อก Making From 2007 (ตอนนี้ออฟไลน์เป็นส่วนใหญ่)

จอห์น และ เจน่า โรดริเกซ

แมทธิว และคริสเตน ชิฟริน

เนท และนิกกี้ วิสเนสกี้

ไรอัน และโฮป เวลส์

แฟรงก์ เฟอร์เบ็ค และ ทรูดี้ มอร์ริส

จัสติน และเอมิลี่ เบิร์กแมน

เทรซี่ และเดวิด เซมส์

อาริส และมาเรีย แม็กติบาย

เอมี่และเจสซี่ ดิกคินสัน

คีธ และเอลิซาเบธ เบเวลักควา

จอร์จ และเวนดี้ ซิคอตเต้

เจเนตต์ คอร์ตส์

เจอร์รีและลินน์ โมเซอร์

มหาเศรษฐีกำลังสร้างปี 2550

ดาร์เรน ฟิก

เชอเรลล์ เดริโก

มหาเศรษฐีกำลังสร้างปี 2549

แมตต์และคริสติน่า จอห์นสัน

ซิด และดิเวีย อาโรรา

แมตต์ และลอรี มาร์ชแบงค์ส

เจฟฟ์ และเลโอโนรา เคลาดิโอ

เจฟฟ์ และ เจ็ต มาร์ติน

นาตาลีและเกร็ก เทิร์นเนอร์

ฮันลิน และฟู่ลิน ลี

พอล และออเดรย์ ยาซเบ็ค

2548 เศรษฐีกำลังสร้าง

จัสติน ดีแองเจโล

คริสโตเฟอร์ ออร์เทกา และอลิเซีย แมคโดนัลด์

มาร์ค และคริสตี จอห์นสัน

ไมค์ โรกัลสกี้

ไห่เตียว

มาร์ค และลอรี กอร์นีย์

เอมี่ ชาน ฮิลตัน และเอ็ดการ์ ฮิลตัน

เดฟ และแอนนี่ ฮอลล์

ไรอัน และแดเนียล ควิลลิง

เจฟฟ์ และแอนนา บรีเร่

เมแกน เมอร์เรย์

2004 เศรษฐีกำลังสร้าง

กลอเรียและโรเบิร์ต แรนเด็กเกอร์

ไมเคิล และแคสลิน ฮัค

แบรด และ ชารอน โอลด์แฮม

ริค และวิกตอเรีย วูดส์

โรเบิร์ต คริสคูโอโล

ไมเคิล และมาเรีย เบลล์

เจมส์ และ ลิซ่า เดอลาการ์ซา

ดักลาส วิปป์ และแคธลีน ไคเซอร์

เดฟ คอร์สซีย์ และไดอาน่า แพตเตอร์สัน

คาร์ล และทาฮานา สมิธ

ไดอาน่าและเคน น็อกซ์ วูล์ฟ

ฌอน โดแลน และเชลลี ฮอว์ก

อัปเดตเกี่ยวกับเศรษฐีรุ่นก่อนๆ ที่กำลังสร้าง

ไมค์ และคริสติน่า เบอร์เรตตา

2546 เศรษฐีกำลังสร้าง

แบรด และลอรี จาร์วิส

ไมเคิล เวนท์เซล

สกอตต์ และเคลลี่ เอลล์แมน

ชาวสกอตและเฮเทอร์ แรนโดล

เอิร์ก และลอรา ซาร์มาน

อาร์เจ และธารา ซิงห์

เบรตต์ และแชนนอน วอสค์

แมตต์ และคริสตี้ เชบุสกี้

มาร์คและทริชโครเชต์

คีธ และจอร์จินา มิวเลอแมนส์

2002 เศรษฐีกำลังสร้าง

มาร์ค เมอร์รี่

ทอม และแมรี เคมนิทซ์

ทอดด์เฟรนช์

ฮิลลารีและไมค์ เบอร์เนียร์

ริค และ ลิซ่า เชแทรม

ริช และแคธี่ วาเลน

สตีเว่น และเอริก้า พลูฟ

ในปี 2008 ฉันได้ติดตามผลการสัมภาษณ์ Todd French:

เราได้พูดคุยเกี่ยวกับสิ่งที่ทำให้เขาแบ่งปันชีวิตทางการเงินของเขากับ CNN Money การสัมภาษณ์เปลี่ยนชีวิตของเขาอย่างไร และรายละเอียดทั้งหมดที่อยู่เบื้องหลังการเงินของเขา รวมถึงการอัปเดตที่ดีเกี่ยวกับสถานะเศรษฐีของเขา!

สถิติของ Todd French: อดีตและปัจจุบัน

ตัวอย่างโปรไฟล์เศรษฐี: The Rodrigueses จากบล็อกปี 2550

เมื่อมองแวบแรกฉันก็คิดว่า โรดริเกซ เป็นเพียงคู่รักเศรษฐีอสังหาริมทรัพย์จากแคลิฟอร์เนียที่ร่ำรวยอย่างรวดเร็ว โห่ใหญ่ใช่มั้ย?

หากมองให้ใกล้ยิ่งขึ้น จะเห็นว่าพวกเขามีเงินเก็บ ใช้จ่าย และมีอุปนิสัยที่ดีที่ทำให้พวกเขาเกษียณก่อนกำหนดได้

ในความคิดของฉัน หากพวกเขาไม่ตัดความเสี่ยงที่ไม่จำเป็นออกไป พวกเขาก็อาจจะไม่ไปถึงจุดนั้น

สถิติ

John และ Gina ซึ่งทั้งคู่อายุเพียง 27 ปี มีทรัพย์สินสุทธิรวมกัน 516,000 เหรียญสหรัฐ และมีเป้าหมายที่จะเกษียณอายุภายในอายุ 40 ปี พวกเขาทำเงินรวมกันปีละ 174,000 ดอลลาร์ที่ Microsoft (John) และที่ร้านบูติก (Gina) ที่พวกเขาเป็นเจ้าของ

พวกเขามีเงินออมประมาณ 150,000 ดอลลาร์ในกองทุน 401 (k) และ 140,000 ดอลลาร์ จอห์นยังมีหุ้นอยู่ประมาณ 90,000 ดอลลาร์ ดี. มูลค่าสุทธิที่เหลือประกอบด้วยส่วนของอสังหาริมทรัพย์และส่วนของผู้ถือหุ้นในธุรกิจขนาดเล็กเป็นหลัก

ชีวิตประหยัดของพวกเขา

แม้ว่าการออมจะน่าประทับใจอย่างแน่นอน (ทั้งขนาดและขนาดที่เริ่มต้น) นิสัยการใช้จ่ายของพวกเขาก็ดูดีมากสำหรับคนมีรายได้

พวกเขาใช้จ่ายเสื้อผ้าเพียง 300 ดอลลาร์ต่อปี พวกเขาแบ่งอาหารเมื่อออกไปทานอาหารนอกบ้าน (ซึ่งหาได้ยากสำหรับพวกเขา) และพวกเขาขายบ้านเพื่อเช่าในราคา 600 ดอลลาร์ต่อเดือน (บางคนอ่านเจอ พ่อรวย พ่อจน).

พวกเขาใช้ชีวิตต่ำกว่าค่าเฉลี่ยที่นี่จริงๆ

ธุรกิจของสิ่งต่าง ๆ

John และ Gina มีความอดทนต่อความเสี่ยงสูงและมีจิตวิญญาณของการเป็นผู้ประกอบการ พวกเขามีอสังหาริมทรัพย์ให้เช่าในฟีนิกซ์และซานอันโตนิโอซึ่งปัจจุบันมีกระแสเงินสดติดลบ พวกเขายังใช้หนี้ 75,000 ดอลลาร์เพื่อเป็นเจ้าของร้านบูติก

ความเสี่ยงโดยไม่มีผลตอบแทน

ตามแบบฉบับนิตยสาร Money Magazine ผู้เชี่ยวชาญด้านการเงินจะเปิดเผยผลงานของ Rodridueses ฉันเห็นด้วยกับสิ่งที่พวกเขาต้องพูด

เท่าที่ฉันเห็น ครอบครัวโรดริเกเซสกำลังเสี่ยงมากเกินไปกับธุรกิจขนาดเล็กและอสังหาริมทรัพย์ให้เช่า พวกเขาสามารถทิ้งทั้งธุรกิจขนาดเล็กและอสังหาริมทรัพย์ได้ในขณะนี้และยังคงมีมูลค่าสุทธิประมาณ 375,000 ดอลลาร์

ด้วยรายได้ของจอห์นและงานพาร์ทไทม์บางส่วนให้กับจีน่า พวกเขาสามารถอยู่ในเส้นทางที่ "ปลอดภัย" สู่การเกษียณก่อนกำหนดเมื่ออายุ 40 ปี

“เราไม่เคยเห็นเงิน ดังนั้นเราจึงไม่พลาด”

นั่นคือสิ่งที่ William และ Cynthia Foust จาก Mount, North Carolina พูดเกี่ยวกับการออมอัตโนมัติของพวกเขา ตามโปรไฟล์ของนิตยสาร MONEY ล่าสุด พวกเขาสามารถประหยัดเงินได้มากกว่า 800,000 ดอลลาร์สำหรับการเกษียณอายุ จริงอยู่ที่พวกเขาประหยัดเงินได้ในอัตรา 35% ของรายได้ ซึ่งไม่ใช่เรื่องเล็กๆ น้อยๆ

แต่ความสำเร็จที่ยิ่งใหญ่กว่าในทุกวันนี้ดูเหมือนจะยังคงสอดคล้องกับเงินออมของคุณ ชีวิตเพิ่งได้รับในทาง หนึ่งเดือนคุณมีเงินส่วนเกินและสิ้นเดือนคุณสามารถทุ่มเงินบางส่วนเข้าออมทรัพย์ได้ ในเดือนหน้า คุณจะขาดเงินและต้องพยายามหาเงินออมเพื่อช่วยเหลือคุณ

นั่นเป็นเหตุผลที่ฉันชอบการออมแบบอัตโนมัติ ตราบใดที่คุณยังทำงานเดิม ไม่มีอะไรจะทำให้คุณออกนอกเส้นทางได้ คุณตั้งค่ามันเพียงครั้งเดียวและคุณลืมมันไป โปรดสังเกตว่า Fousts ไม่เพียงแค่ทำกับ 401K เท่านั้น พวกเขายังใช้ Roth IRA ซึ่งเป็น นายหน้าออนไลน์และบัญชีออมทรัพย์ออนไลน์เพื่อเสริมความพยายาม การเคลื่อนไหวที่ยอดเยี่ยม พวกเขาคือฮีโร่ผู้ช่วยชีวิตของฉัน

โปรดทราบว่าหากคุณตัดสินใจที่จะทำเช่นนี้ คุณต้องมีระเบียบวินัยเพิ่มขึ้นอีกเล็กน้อยเพื่อให้ระบบอัตโนมัติทำงานได้ แทนที่จะฝากเงินโดยตรง (เช่น 401K ของคุณ) คุณจะต้องตั้งค่าการถอนเงินอัตโนมัติจากคุณ ตรวจสอบบัญชี. เริ่มต้นจากเล็กๆ น้อยๆ และตั้งค่าการโอนเงินให้เกิดขึ้นในวันหรือสองวันหลังจากที่เช็คเงินเดือนของคุณมาถึง เมื่อคุณคุ้นเคยกับการเคลื่อนไหวแล้ว คุณสามารถเพิ่มการมีส่วนร่วมของคุณได้

จะเป็นเศรษฐีได้อย่างไร: ตามที่อธิบายโดยนักเรียนชั้นประถมศึกษาปีที่ 4

คุณฉลาดกว่าเด็กป.4คนนี้มั้ย?

Jenna Fink จาก Frisco, TX รู้เรื่องของเธอดี เธอได้วาดโปสเตอร์ที่ชนะรางวัลประเภทชั้นประถมศึกษาใน มูลนิธิแห่งชาติเพื่อการให้คำปรึกษาด้านเครดิต (กฟผ.) การประกวดโปสเตอร์ความรู้ทางการเงินแห่งชาติ Be Money Wi$e.

“จุดประสงค์ของการประกวดคือการแนะนำเยาวชนให้รู้จักกับแนวคิดเรื่องความรู้ทางการเงิน และให้พวกเขาได้แสดงความเข้าใจผ่านงานศิลปะ ในปีนี้มีการตอบรับโปสเตอร์มากกว่า 4,000 ภาพในหัวข้อ “ฉันจะเป็นเศรษฐีเพราะ…”

เจนน่าเอาชนะรายการอื่นๆ มากมาย และคุณจะเห็นว่าทำไม...

รายชื่อผู้ประกอบการรายใหญ่ของ CNN Money ที่กำลังสร้าง (พ.ศ. 2547-2549)

ในช่วงต้นปี 2547 CNN Money ตัดสินใจที่จะเริ่มนำเสนอโปรไฟล์ของผู้คนที่กำลังสร้าง พอร์ตโฟลิโอที่แข็งแกร่งส่วนใหญ่อยู่ในธุรกิจอสังหาริมทรัพย์, หรือ ผู้ประกอบการในการสร้างตามที่พวกเขาเรียกพวกเขา

ในขณะที่ฉากเศรษฐีมีส่วนแบ่งความมั่งคั่งด้านอสังหาริมทรัพย์ ส่วนใหญ่เป็นเช่นนั้น ผู้รักษาที่แท้จริง.

รายชื่อ Tycoons นี้จะถูกนำเสนออีกครั้งโดยเรียงลำดับวันที่จากมากไปหาน้อย และเป็นรายการโปรไฟล์ซีรีส์ทั้งหมด (ดีที่สุดที่ฉันสามารถบอกได้) โปรดทราบว่าซีรีส์นี้จะสิ้นสุดในกลางปี 2549 ฉันสงสัยว่ามี Tycoons เหล่านี้กี่คนที่ยังคง “กำลังสร้าง”

2006

เท็ด เธโอโดโรปูลอส

สกาย ไมเนอร์

รอน และอีเว็ตต์ ก็อดวิน

แมรี บูเอนาเวนูรา

อัลเบิร์ต คัมมิ่งส์

2005

แจ๊ส เรย์

จอห์น แฟรกนิโต

เดฟ โกลด์อฟฟ์

โบอัครสาวก

ทามารา การ์เบอร์

จิม เอลเลียต

ซาเวริโอ ฟุลชินิตี้

ช่อดอกไม้

ร็อบ และนิโคล อดัมส์

2004

โคดี้ เคนเนดี

คริส ซอนเท เฟอร์เรลล์

ท็อดด์และซูซาน เอ็กเกรส

สแตน ทาฟิลอว์

ซูซาน ร็อดแมน

ลานพัน

โจ เบเชอร์

แมทธิว มาร์ติเนซ

ริชาร์ด โดมาเลสกี้

โรเบิร์ต และอีวอนน์ โครเมอร์

แพทริค ฟีนีย์

เอสเธอร์ ดิลเลอร์

โจชัว คาร์ลสัน

รายชื่อเศรษฐีมากยิ่งขึ้น

ในขณะที่ค้นหารายการเหล่านั้นทางอินเทอร์เน็ต ฉันบังเอิญไปพบกับรายการอื่น ๆ ที่ฉันพบว่าน่าสนใจ

รวยอย่างน่าประหลาดใจ ในปี 2003 CNN Money ได้รวบรวมรายชื่อคนที่มีเงินแต่ไม่จำเป็นต้องแสดงไปตลอดชีวิต

ตรวจสอบความร่ำรวยที่น่าแปลกใจ

AOL เศรษฐีหนุ่ม

เศรษฐีหนุ่ม

Kiplinger – เศรษฐีที่แท้จริง

5 เศรษฐี

13 เศรษฐี

“Hundredaires” ที่กำลังสร้าง – จอห์น และเจน สเปนดาลอต

รายการนี้จะไม่สมบูรณ์หากไม่มีการปลอมแปลงจาก Adventure Money.com (ไม่มีการใช้งานอีกต่อไป ดังนั้นฉันจึงนำเสนอบทความเต็มด้านล่าง):

ไม่ใช่เรื่องง่ายเสมอไปในการจัดการการเงินของคุณเมื่อคุณทำงาน 80-100 ชั่วโมงต่อสัปดาห์ แต่เวลาที่ยาวนานนั้นไม่ได้ขัดขวาง John และ Jane Sellalot จากการตั้งเป้าหมายทางการเงินที่สูงส่ง

“เราคิดว่าเมื่ออายุ 40 ปี เราก็จะมีมูลค่าสุทธิที่เป็นบวกได้” เจนวัย 28 ปีกล่าว

ทนายความในความรัก

ทั้งสองพบกันเมื่อสามปีที่แล้วในฐานะผู้ร่วมงานปีแรกที่ Shall, Oh & Profligate ซึ่งเป็นสำนักงานกฎหมายอันทรงเกียรติในลอสแอนเจลิส แน่นอนว่าโรงเรียนกฎหมายนั้นไม่ถูก และกลุ่มใช้จ่ายฟุ่มเฟือยรู้สึกว่าการศึกษาด้านกฎหมายหนักหน่วงในสมุดพก โดยจบด้วยหนี้เงินกู้นักเรียนรวมกันเกือบ 250,000 ดอลลาร์ โชคดีที่เงินให้กู้ยืมเพื่อการศึกษาจำนวนมากทำให้พวกเขาได้รับเงินเดือนที่มากขึ้นไปอีก - จอห์น วัย 28 ปี และเจนทำเงินได้คนละ 150,000 ดอลลาร์ต่อปี แม้ว่าเงินเดือนจะมาก แต่การออมเงินก็ไม่ง่ายอย่างที่คิด

เงินไปไหน?

ชาวสเปนาล็อตเป็นนักเดินทางตัวยง การทำงานเป็นเวลานานทำให้พวกเขาต้องออกเดินทาง ทุนส่วนใหญ่มาจาก บัตรเครดิตกลุ่มใช้จ่ายดาล็อตได้พบปะผู้คนมากมายทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา ไม่ว่าจะเป็นฝรั่งเศส เยอรมนี ญี่ปุ่น ไทย สเปน และกรีซ และอื่นๆ อีกมากมายในช่วงไม่กี่ปีที่ผ่านมา

ครอบครัว Sellalots เพิ่งซื้อรถปอร์เช่ของเขาและเธอด้วย รถยนต์คันนี้มีราคาเกือบ 70,000 ดอลลาร์ต่อคันไม่ถูก แต่พวกเขาบอกว่าคาดหวังที่จะเก็บรถไว้เป็นเวลานาน

“อย่างน้อยก็จนกว่าพวกเขาจะตอบแทนภายในสี่ปี” จอห์นกล่าว “เมื่อถึงตอนนั้นระบบนำทางอาจจะล้าสมัยไปแล้ว และฉันคิดว่ามันคงจะเกะกะนิดหน่อยที่จะมีรถของเขาและเธอ แต่การถอดความของ Johnny Drama จาก Entourage:

“เราดูเหมือนคนโง่เขลาใน Jettas” ในรถปอร์เช่ เราดูดี''

“เพื่อน ฉันรักเขา” จอห์นกล่าว

การลงทุนในบ้าน

หลังจากแต่งงานเมื่อปีที่แล้ว ครอบครัวชาวสเปนดาล็อตก็ตั้งรกรากที่บ้านในแมนฮัตตันบีช รัฐแคลิฟอร์เนีย ในที่สุดพวกเขาก็ตัดสินใจซื้อบ้าน 5 ห้องนอน 4 ห้องน้ำ ในราคา 1.6 ล้านเหรียญสหรัฐ

“พ่อของฉันมักจะพูดเสมอว่าบ้านคือการลงทุนที่คุ้มค่า” จอห์นกล่าว “และฉันก็อยากจะรับผิดชอบ ฉันก็เลยคิดว่าเราควรจะได้บ้านหลังใหญ่ที่สุดเท่าที่เราจะหาได้”

“ใช่แล้ว เราไม่มีลูก ดังนั้นเราจึงไม่ต้องการห้องนอนห้าห้องจริงๆ” เจนกล่าว “แต่มีโอกาสวันหนึ่งเราอาจตัดสินใจมีลูก บางทีเมื่อเราฝึกกฎหมายเสร็จแล้ว แม้ว่าตอนนั้นฉันเดาว่าฉันอาจจะแก่เกินไปแล้ว บางทีเราอาจจะรับเลี้ยงเด็กยากจนคนหนึ่งเช่นแองเจลิน่า ฉันรักเธอนะ''

การจำนอง

เมื่อถึงเวลาต้องจัดหาเงินทุนสำหรับบ้าน ครอบครัว Spreadalots ได้เลือกการจำนองแบบไม่มีดาวน์ระยะเวลา 30 ปี โดยจะจ่ายดอกเบี้ยอย่างเดียวในช่วงสิบปีแรก

“คืนหนึ่งฉันกำลังเปิดดูช่องต่างๆ และสาวของซูซี่ กอร์แมนก็ออกรายการ CNBC” เธอกำลังพูดถึงวิธีการหักลดหย่อนดอกเบี้ยจำนอง” จอห์นกล่าว “ฉันคิดว่ายิ่งเราจ่ายดอกเบี้ยมากเท่าไร เราก็จะได้ลดหย่อนภาษีได้มากขึ้นเท่านั้น ดังนั้นเราจึงประหยัดเงินที่นั่น”

จนถึงขณะนี้กลยุทธ์ยังไม่ได้ผลตามความโปรดปรานของ Sellalots ในปีที่ผ่านมานับตั้งแต่พวกเขาซื้อบ้าน บ้านที่คล้ายกันในละแวกใกล้เคียงก็ขายได้น้อยลงถึง 10% เนื่องจากพวกเขาไม่ได้ทุ่มเงินให้กับบ้าน ตอนนี้ครอบครัว Spreadalots จึงสงสัยว่าตนเป็นหนี้มากกว่ามูลค่าบ้านของพวกเขาเล็กน้อย

“เราไม่ได้กังวลเกินไป” เจนกล่าว “ฉันคาดว่าราคาบ้านในปีหน้าจะเริ่มเพิ่มขึ้น 15-20% อีกครั้ง คุณก็รู้เหมือนปกติ”

อนาคต

ปัจจุบัน Sepndalots มีมูลค่าสุทธิ -600,000 ดอลลาร์ ซึ่งเป็นจำนวนที่ค่อนข้างต่ำเมื่อพิจารณาจากความสามารถในการหารายได้ พวกเขาตระหนักดีว่าการออมเพื่อการเกษียณถือเป็นสิ่งสำคัญและได้วางแผนกลยุทธ์ไว้

“เราอยากเริ่มเก็บออม แต่เราอยากจะหมดหนี้ก่อน” เจนกล่าว

“เรากำลังชำระเงินกู้ยืมเพื่อการศึกษาของเรา และเราคิดว่าเมื่อชำระหมดแล้ว” ใน 2034 – เราจะนำเงินที่เราจ่ายให้กับเงินกู้ยืมเพื่อการศึกษาไปใช้กับเครดิตของเรา การ์ด มันเรียกว่า “งานหนี้หิมะ” หรืออะไรสักอย่าง มีผู้ชายในวิทยุพูดถึงเรื่องนี้ จากนั้นเราวางแผนที่จะเริ่มเก็บเงินไว้ใช้ยามเกษียณ”

ประหยัดเงิน

กลุ่มใช้จ่ายฟุ่มเฟือยตระหนักดีว่าวิธีที่ดีที่สุดในการก้าวไปข้างหน้าคือการทำ ลดการใช้จ่ายของพวกเขา. แม้ว่าเธอจะไม่ค่อยไปซื้อของที่ร้านขายของชำมากนัก (ทั้งคู่กินข้าวนอกบ้านเป็นส่วนใหญ่) เจนก็เริ่มนำคูปองติดตัวเธอไปที่ร้านขายของชำเมื่อเธอไป

“มันสนุกมาก” เธอกล่าว “ฉันไม่เคยคิดเลยว่าฉันจะเป็นคนตัดคูปอง แต่ฉันก็สนใจมันจริงๆ ฉันยังซื้อกระเป๋าถือ Fendi ใบเล็กน่ารักใบนี้ ซึ่งฉันเรียกว่า 'Coupon Caddy' เพื่อใส่ของต่างๆ เข้าไปด้วย

“และกระเป๋าจะดูดีเมื่อเราไปโรมในเดือนหน้า”

::

หวังว่าคุณจะสนุกกับการดูโปรไฟล์เหล่านี้และข้อมูลที่รวบรวม ฉันพบว่าโปรไฟล์ทั้งหมดสร้างแรงบันดาลใจมากในทางใดทางหนึ่ง และทั้งหมดนี้ช่วยให้มีมุมมองต่อสถานการณ์ทางการเงินของฉันเอง

เมื่อเดือนที่แล้วผมถามคำถามว่า สมุดเงินเล่มไหนที่จะเรียนจบมัธยมปลาย?

เหตุผลก็คือฉันมีพี่เขยที่จะจบมัธยมปลายในสัปดาห์หน้า

เราต้องการหาบางอย่างให้เขาเพื่อใช้เป็นค่าใช้จ่ายในมหาวิทยาลัยที่กำลังจะมาถึง

อย่างไรก็ตาม ตามชื่อเรื่อง เรายังอยากจะมอบหนังสือการเงินส่วนบุคคลสองสามเล่มให้เขาเพื่อเป็นแรงบันดาลใจ/แนวทางสำหรับอนาคตของเขา

ดังนั้นฉันจึงตั้งคำถามในบล็อกของฉันที่ Yahoo ตอบและในฟอรัม Money Blogger Network

หนังสือการเงินสำหรับผู้สำเร็จการศึกษา

หลายคนดูเหมือนจะมีความคิดเห็นที่ดีเกี่ยวกับสิ่งที่จะให้ ฉันได้รับคำตอบที่มีคุณภาพมากมาย นี่คือบางส่วน:

- คู่มือเล็ก ๆ น้อย ๆ ที่ประณีตที่สุดเกี่ยวกับการเงินส่วนบุคคล

- เศรษฐศาสตร์ในบทเรียนเดียว

- คู่มือการลงทุนเดียวที่คุณต้องการ

- เศรษฐีข้างบ้าน

- ช่างตัดผมผู้มั่งคั่ง

- พ่อรวย พ่อจน

- หนุ่ม ยอดเยี่ยม และยากจน

- ใครเอาเนยแข็งของฉันไป?

- มีชีวิตทางการเงิน

- ปลดเปลื้องการเงินส่วนบุคคลของคุณ

- บัณฑิตไร้หนี้

- เงินไม่เติบโตบนต้นไม้?!

ขอบคุณสำหรับการมีส่วนร่วมทั้งหมดของคุณ อย่างไรก็ตาม เราตัดสินใจไม่รับหนังสือ สาเหตุหลักมาจากฉันไม่พบสิ่งที่กล่าวถึงปัญหาเรื่องเงินของผู้สำเร็จการศึกษาระดับมัธยมปลายโดยเฉพาะ

ฉันพบว่าสิ่งนี้บอกได้ดีมาก พวกเรากี่คนที่ออกจากวิทยาลัยโดยมีปัญหาทางการเงินส่วนบุคคลมากมายและนิสัยที่ไม่ดี? จะเป็นอย่างไรถ้าเราใช้เวลาหลายปีในวิทยาลัยพร้อมคำแนะนำที่มีคุณภาพเกี่ยวกับการเงินส่วนบุคคลของเรา?

นี่เป็นโอกาสที่ดีสำหรับคนในวงการการเงินที่จะเขียนหนังสือดีๆ ในหัวข้อเฉพาะนี้ ฉันพนันได้เลยว่ายังมีวิธีอื่นอีก เช่น บล็อก ที่ผู้สำเร็จการศึกษาระดับมัธยมศึกษาตอนปลายได้รับข้อมูลดีๆ ฉันรู้ว่ามี youngmoney.com. ใครทราบแหล่งข้อมูลอื่น ๆ บ้างไหม?

เนื่องจากโพสต์นี้ถูกเผยแพร่ Grant Baldwin จึงได้เผยแพร่ ตรวจสอบความเป็นจริง. จริงๆ แล้วเป็นหนังสือที่ฉันอยากจะแนะนำสำหรับนักเรียนมัธยมปลายหรือผู้สำเร็จการศึกษาล่าสุดส่วนใหญ่

ไอเดียของขวัญสำเร็จการศึกษาระดับมัธยมศึกษาตอนปลาย

นอกจากนี้เรายังตัดสินใจที่จะไม่ซื้อหนังสือเพราะเราคิดถึงของขวัญที่ดีกว่าสองชิ้นจึงตัดสินใจหยุดที่ของขวัญสองชิ้น ของขวัญสองชิ้นที่เราได้รับคือ:

บัตรของขวัญมูลค่า $50 สำหรับ Walmart เราให้สิ่งนี้แทนเงินสด เพื่อที่เงินบริจาคของเราจะไม่ถูกนำไปใช้ฟุ่มเฟือยกับอาหารจานด่วนหรือเกมอาร์เคด เราหวังว่าเขาจะใช้มันซื้ออุปกรณ์สำหรับอพาร์ทเมนต์ในวิทยาลัยของเขา

ของขวัญออมทรัพย์มูลค่า $50 จากเรา บัญชีออมทรัพย์แคปิตอลวัน 360. นี่เป็นเครื่องมือที่ยอดเยี่ยมจาก ING สิ่งที่คุณต้องทำคือแนะนำผลิตภัณฑ์และเลือกตัวเลือกของขวัญ เราหวังว่าสิ่งนี้จะช่วยให้เขามุ่งหน้าสู่เส้นทางการออมเพื่อสุขภาพที่ดี

นอกเหนือจากสองสิ่งนี้แล้ว ยังมีไอเดียของขวัญสำหรับการสำเร็จการศึกษาระดับมัธยมปลายอื่นๆ อีกมากมาย ของโปรดของฉัน: เงินสด ผ้าห่ม เครื่องประดับ งานศิลปะหรือกรอบรูป อุปกรณ์จัดระเบียบ ผ้าเช็ดตัว เครื่องใช้ไฟฟ้า และเครื่องมือต่างๆ

จดหมายเปิดผนึกถึงผู้สำเร็จการศึกษาระดับมัธยมศึกษาตอนปลาย

นอกจากของขวัญที่จับต้องได้แล้ว ยังเป็นความคิดที่ดีที่จะแบ่งปันภูมิปัญญากับผู้ใหญ่ที่เพิ่งเปิดตัวอีกด้วย หวังว่าจดหมายเปิดผนึกถึงผู้สำเร็จการศึกษาระดับมัธยมศึกษาตอนปลายนี้สามารถให้คำแนะนำทางการเงินส่วนบุคคลที่เป็นประโยชน์สำหรับโลกแห่งความเป็นจริงได้

เรียน ผู้สำเร็จการศึกษาระดับมัธยมศึกษาตอนปลายทุกท่าน

ก่อนอื่น ขอแสดงความยินดีกับคุณสำหรับความสำเร็จและความสำเร็จมากมายของคุณ ใช้เวลาสักครู่และภูมิใจในตัวเอง.. คุณคู่ควรกับมัน.

นิวตัน ดี. เบเกอร์เคยกล่าวไว้ว่า “คนที่สำเร็จการศึกษาในวันนี้และหยุดเรียนรู้ในวันพรุ่งนี้ ย่อมไม่มีการศึกษาในวันรุ่งขึ้น”

ตามคำกล่าวนี้ ข้าพเจ้าขอเสนอโอกาสให้ท่านศึกษาต่อด้วยถ้อยคำแห่งปัญญาและคำแนะนำสองสามคำเกี่ยวกับการเงินส่วนบุคคล

ตอนนี้เป็นเวลาที่เหมาะสมในการเริ่มต้นการออม

ไม่ว่าคุณจะได้รับของขวัญทางการเงินหรือได้รับเงินเดือน ตรวจสอบให้แน่ใจว่าคุณได้หักเปอร์เซ็นต์ของเงินทุกดอลลาร์ที่เข้ามาและฝากเข้าบัญชีออมทรัพย์

ฉันรู้ว่าคุณคงเคยได้ยินเรื่องนี้มาก่อน แต่มีความเป็นไปได้สูงที่คุณจะฟังฉันเพราะฉันไม่ใช่พ่อแม่ของคุณหรือพ่อของคุณ

เชื่อฉันเถอะว่าการออมเงินส่วนหนึ่งในแต่ละดอลลาร์เป็นสิ่งที่ฉลาดที่สุดที่คุณสามารถทำได้ ณ จุดนี้ในชีวิต คุณไม่จำเป็นต้องหาเงินก้อนใหญ่เพื่อสร้างผลกระทบใหญ่หลวงให้กับเงินออมของคุณ หากคุณสามารถพัฒนานิสัยการออมเงินได้ตั้งแต่ตอนนี้ มันจะได้ผลในการสะสมและวินัยในตนเองทางการเงินในอนาคต

ตรวจสอบให้แน่ใจว่าคุณเข้าใจว่าวิทยาลัยมีค่าใช้จ่ายเท่าไร

เงินกู้ยืมเพื่อการศึกษาของฉันจ่ายมากกว่าค่าเล่าเรียนจริงของฉัน และเมื่อใดก็ตามที่ฉันได้รับเช็คสำหรับส่วนต่าง ฉันรู้สึกเหมือนถูกลอตเตอรี ฉันจำได้ว่าคิดว่าฉันมีเพียงพอที่จะทำให้ฝนตกทุกครั้งที่เช็คอิน

ไม่ต้องพูดว่า ฉันไม่ได้ตัดสินใจอย่างชาญฉลาดกับเงินกู้ยืมนักเรียนที่เหลือ อย่าทำผิดพลาดของฉัน.

แม้ว่าคุณจะได้รับทุนการศึกษา นักเรียนส่วนใหญ่จะจ่ายค่าเล่าเรียนผ่านการใช้เงินกู้ยืมเพื่อการศึกษาสำหรับนักศึกษา นี่ไม่ใช่เงินฟรี เมื่อสมัครขอรับความช่วยเหลือทางการเงิน อย่าใช้หนี้เงินกู้นักเรียนเกินความจำเป็นจริงๆ กรอกเพิ่มเติม การสมัครทุนการศึกษา มากกว่าการขอสินเชื่อ จำไว้ว่าคุณจะเป็นผู้ชำระเงินหลังเลิกเรียน

ระวังบัตรเครดิต

ยินดีต้อนรับสู่ความเป็นผู้ใหญ่ ตอนนี้พยายามหลีกเลี่ยงหนี้ทุกวิถีทาง

บัตรเครดิตอาจดูเหมือนเป็นวิธีที่ง่ายในการซื้อตอนนี้และชำระเงินทีหลัง แต่มักเป็นกับดัก คุณคงไม่อยากทิ้งอนาคตทางการเงินของคุณเพื่อการซื้อง่ายๆ ในตอนนี้

บัตรเครดิตสามารถช่วยให้คุณเริ่มสร้างประวัติเครดิตได้ ซึ่งคุณจะต้องนำไปใช้ทำสิ่งต่างๆ มากมายในภายหลัง แต่ การใช้บัตรเครดิตอย่างชาญฉลาด และการอาศัยมันเพื่อเป็นทุนในการดำเนินชีวิตของคุณเป็นสองสิ่งที่แตกต่างกันอย่างมาก บัตรเครดิตของคุณไม่ควรสนับสนุนไลฟ์สไตล์หรือสิ่งที่คุณใช้เพื่อสร้างความประทับใจให้เพื่อนของคุณ

ให้ซื้อสินค้าอย่างชาญฉลาด จัดทำงบประมาณ และเริ่มใช้สมองทางการเงินของคุณแทน กลายเป็นผู้ใช้จ่ายที่มีความรับผิดชอบ.

หากคุณกังวลเกี่ยวกับเครดิตของคุณ ตรวจสอบคำแนะนำด้านเครดิตขั้นสูงสุดของเรา.

เรียนรู้จากที่ปรึกษา

ไม่ว่าสถานการณ์ของคุณจะเป็นอย่างไร ก็จะมีคนอื่นที่มีประสบการณ์ในสิ่งที่คุณเผชิญอยู่เสมอ ค้นหาบุคคลนั้น เรียนรู้จากพวกเขา สังเกตคำเตือนของพวกเขา และเรียนรู้ทักษะชีวิตที่ชาญฉลาด อย่าคิดว่าคุณฉลาดเกินกว่าที่จะเรียนรู้จากผู้อื่น

ขอแสดงความยินดีอีกครั้งกับความสำเร็จในโรงเรียนมัธยมปลายของคุณ ขอให้คุณมีอนาคตที่ดีและมีบัญชีธนาคารมากมาย

ขอแสดงความนับถือ,

PT จาก PT Money

คุณนึกถึงไอเดียของขวัญการสำเร็จการศึกษาระดับมัธยมปลายดีๆ หรือหนังสือดีๆ สำหรับผู้สำเร็จการศึกษาบ้างไหม? หรือคุณมีคำแนะนำเรื่องเงินสำหรับผู้สำเร็จการศึกษาระดับมัธยมปลายเพื่อเพิ่มลงในจดหมายของฉันหรือไม่? บอกเราเกี่ยวกับเรื่องนี้ในความคิดเห็น!