หลายๆ คนมักประสบปัญหาในการวางแผนกำจัดหนี้ส่วนเกิน การไม่มีแผนที่ใช้การได้อาจเป็นเหตุผลหลักที่ทำให้หลายๆ คนล้มเหลว แต่ฉันก็สงสัยว่าคนส่วนใหญ่ไม่เคยถึงจุดที่จะวางแผนด้วยซ้ำเพราะพวกเขาไม่มีเงินพิเศษ นั่นเป็นอุปสรรคใหญ่สำหรับฉันเสมอ นั่นเป็นเหตุผลที่ฉันคิด สิ่งสำคัญคือต้องวางแผนและดำเนินการเมื่อคุณนำเงินพิเศษมาได้ในที่สุด.

สมมติว่าคุณเพิ่งได้รับเงินพิเศษ บางทีคุณอาจได้รับโบนัสดีๆ จากที่ทำงาน ถูกรางวัลลอตเตอรี่ ได้รับมรดกเล็กๆ น้อยๆ หรือได้รับเงินคืนภาษีจำนวนมาก ตอนนี้คุณกำลังดูหนี้ส่วนเกินหรือหนี้ที่คุณไม่ต้องการ และคิดว่าคุณต้องการใช้เงินพิเศษบางส่วนนี้ไป ชำระหนี้. แผนของคุณควรจะเป็นอย่างไร? คุณควรตัดสินใจอย่างไรว่าจะจ่ายอะไรก่อน?

ก่อนอื่น ดีสำหรับคุณที่มีวินัยในการใช้เงินพิเศษนี้ไปชำระหนี้ บ่อยครั้งพบว่าเงินแบบนี้ถูกใช้ไปกับการใช้จ่ายมากขึ้น และหลายๆ คนมักรู้สึกว่าจำเป็นต้องใช้จ่ายอย่างสุรุ่ยสุร่าย เนื่องจากในที่สุดพวกเขาก็พบเงินพิเศษแล้ว ฉันไม่สามารถพูดได้ว่าฉันตำหนิพวกเขา ฉันรู้ถึงความรู้สึกของการหาเงินในที่สุดหลังจากที่ไม่ได้จากไป คุณต้องการให้รางวัลตัวเองอย่างแน่นอน

แต่ส่วนหนึ่งของการเป็นผู้ใหญ่ทางการเงินหมายความว่าคุณสามารถชะลอความพึงพอใจและได้

ละทิ้งความต้องการในปัจจุบันเพื่อเห็นแก่ความต้องการในอนาคต. เอาล่ะ เพียงพอแล้ว ถึงแผนแล้ว.สมมติว่าคุณได้สร้างบางอย่างแล้ว กองทุนฉุกเฉินต่อไปนี้คือวิธีที่ฉันจะตัดสินใจว่าจะชำระหนี้ใดก่อน:

1. ทำรายการหนี้ทั้งหมดของคุณ. แยกงบทั้งหมดและเอกสารเก่าที่เกี่ยวข้องกับหนี้ของคุณออก ประเด็นก็คือการกำหนดว่าคุณมีหนี้อะไร คุณเป็นหนี้ใคร และเป็นหนี้เท่าไร คุณอาจต้องการดึงรายงานเครดิตฟรีจาก Annualcreditreport.com และดูบัญชีที่เปิดอยู่ทั้งหมดของคุณที่มียอดค้างชำระ คุณสามารถ รับรายงานเครดิตฟรีจาก Annualcreditreport.com จากหน่วยงานรายงานเครดิตทั้ง 3 แห่งแต่ละแห่งปีละครั้ง เมื่อคุณทราบหนี้ของคุณแล้ว ให้จดทั้งหมดลงในกระดาษ หรือสร้างรายการสเปรดชีตโดยใช้ Microsoft Excel หรือ Calc ของ Open Office ที่ฉันชื่นชอบ

2. มุ่งเน้นไปที่หนี้ที่ไม่มีหลักประกันก่อน. โดยทั่วไปแล้ว คุณจะต้องมุ่งเน้นไปที่หนี้ที่ไม่มีหลักประกันของคุณก่อน พวกนี้เป็นหนี้ เช่น หนี้บัตรเครดิต ค่ารักษาพยาบาล สินเชื่อส่วนบุคคลสินเชื่อแบบจ่ายเงินรายวัน และสินเชื่อเพื่อการศึกษาที่ไม่ได้รับเงินอุดหนุน หนี้เหล่านี้มักมีอัตราดอกเบี้ยสูงเนื่องจากไม่มีทรัพย์สิน (หรือหลักประกัน) ติดอยู่ อัตราดอกเบี้ยที่สูงเหล่านี้ทำให้คุณเสียค่าใช้จ่ายมาก และเนื่องจากไม่มีสินทรัพย์อันเป็นผลมาจากหนี้ เงินกู้จึงไม่ทำให้คุณมีมูลค่าในอนาคตมากนัก ในกรณีส่วนใหญ่ คุณยืมเงินเพื่อชำระค่าสิ่งที่คุณได้บริโภคไปในทันที เมื่อคุณระบุได้ว่าหนี้ไม่มีหลักประกันของคุณคืออะไรแล้ว คุณก็สามารถกำหนดลำดับความสำคัญให้กับหนี้เหล่านั้นได้ นั่นคือสิ่งที่เราจะทำต่อไป

3. เลือกกลยุทธ์การชำระหนี้ที่เหมาะกับคุณ. มีหลายวิธีในการชำระหนี้ของคุณ อย่าสับสนกับวิธีการทั้งหมดจนเกินไป เพียงเลือกอันที่ใช่แล้วเริ่มใช้มันอย่างเต็มที่ หลายๆ คนไม่เคยทำอะไรเพื่อชำระหนี้ของตนเลย เพราะพวกเขามีตัวเลือกมากมายให้เลือก เช่น กลยุทธ์ วิธีการ ผลิตภัณฑ์ ฯลฯ ต่อไปนี้เป็นวิธีการสองสามวิธีที่สมเหตุสมผลสำหรับฉันและฉันประสบความสำเร็จด้วย:

- ใช้วิธี “หนี้สโนว์บอล”. วิธีนี้ทำให้ Dave Ramsey โด่งดังและได้ผลดีกับคนหลายล้านคน วิธีนี้ช่วยให้คุณกำหนดได้ว่าหนี้ไหนจะต้องชำระก่อน โดยให้คุณเรียงลำดับหนี้ทั้งหมดโดยเริ่มจากจำนวนที่น้อยที่สุด เหตุผลที่แผนนี้ใช้ได้ผลสำหรับคนจำนวนมากก็คือคุณเห็นความสำเร็จอย่างรวดเร็วและความสำเร็จนั้นสร้างขึ้นบนตัวมันเองเหมือนก้อนหิมะ เพื่อช่วยกระตุ้นให้คุณกำจัดหนี้ทั้งหมด หากฟังดูคล้ายกับแผนสำหรับคุณฉันก็บอกว่าลงมือทำเลย เริ่มต้นด้วยหนี้ที่น้อยที่สุดก่อนแล้วโจมตีเต็มกำลังด้วยเงินที่คุณพบใหม่ ถ้ามีเงินเหลือก็ย้ายหนี้ก้อนที่สองไปเรื่อยๆ

- ใช้อัตราดอกเบี้ยสูงสุด. หากคุณเป็นคนตัวเลขและต้องการใช้เส้นทางที่มีการต่อต้านทางคณิตศาสตร์น้อยที่สุด คุณจะต้องจัดลำดับความสำคัญของรายการหนี้ตามอัตราดอกเบี้ยของเงินกู้ เริ่มต้นด้วยหนี้ที่จ่ายอัตราดอกเบี้ยสูงสุด (ทำให้คุณเสียเงินมากที่สุด) และโจมตีเต็มกำลังจนกว่าจะชำระหมด จากนั้นเลื่อนไปที่อัตราดอกเบี้ยสูงสุดเป็นอันดับสองเป็นต้น

ฉันหวังว่าบทสรุปนี้จะให้คำแนะนำแก่คุณเมื่อคุณมีเงินกองโตและตัดสินใจที่จะปลดหนี้ส่วนเกินให้หมด ขอให้โชคดี.

ผู้จัดการหนี้อัตโนมัติรายแรกของโลกที่ทำให้ประหยัดเงิน จัดการบัตรของคุณ และชำระหนี้ได้เร็วขึ้น

เราได้รับค่าคอมมิชชันหากคุณคลิกลิงก์นี้และลงทะเบียนโดยไม่มีค่าใช้จ่ายเพิ่มเติมสำหรับคุณ

ฉันเพิ่ง เปิด Roth IRA สำหรับครั้งแรก. สำหรับข้อมูลเพิ่มเติมเกี่ยวกับ Roth IRA ดูโพสต์นั้น วันนี้ฉันต้องการดูรายละเอียดเพิ่มเติมเล็กน้อยเกี่ยวกับกระบวนการนั้น โดยเฉพาะกระบวนการเปิด Vanguard Roth IRA

เพื่อแจ้งให้ทราบ หน้าจอเหล่านี้อาจมีการเปลี่ยนแปลงเมื่อเวลาผ่านไป แต่กระบวนการควรคงเหมือนเดิม คุณจะต้องเลือกประเภทบัญชีการลงทุน ป้อนข้อมูลส่วนตัวและข้อมูลธนาคาร เลือกกองทุน เท่านี้คุณก็เสร็จแล้ว

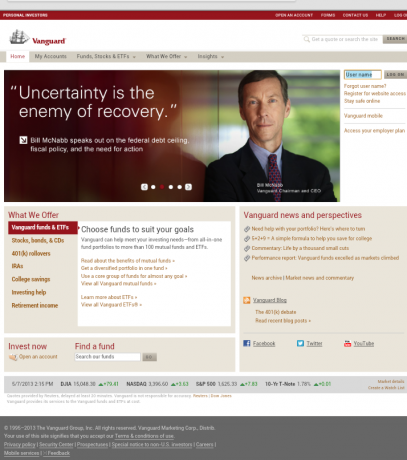

นี่คือหน้าแรกของ Vanguard ซึ่งคุณเพียงแค่คลิกปุ่ม "เปิดบัญชี" ใต้ส่วน "ลงทุนทันที" คุณสามารถดูได้จากหน้าแรกว่า Vanguard ให้ความสำคัญกับอะไรมากที่สุด: ข้อความง่ายๆ ของการลงทุนที่มีต้นทุนต่ำ

Vanguard ทำให้มันค่อนข้างเรียบง่ายในหน้าจอถัดไป ที่นี่คุณจะต้องกำหนดว่าคุณต้องการเปิดบัญชีใหม่หรือไม่ (เหมือนที่ฉันทำ) ทบยอด 401,000 ที่มีอยู่ (เป็นเรื่องปกติมากที่จะมีหนึ่งในนั้นกลับมาอยู่กับนายจ้างเก่า) หรือโอนเงินลงทุนจากที่อื่น บัญชี. คุณจะถูกขอให้ลงทะเบียนกับ Vanguard ด้วย (แต่คุณสามารถเลื่อนขั้นตอนนี้ออกไปได้จนจบ)

หน้าจอถัดไปเกือบจะซ้ำกับหน้าจอก่อนหน้า ยกเว้นว่าคุณมีส่วนด้านล่างสำหรับเลือกระหว่างกองทุนรวม Vanguard หรือหุ้น พันธบัตร และกองทุนที่ไม่ใช่ Vanguard เนื่องจากฉันอยู่ที่ไซต์ Vanguard เพื่อค้นหากองทุนที่มีต้นทุนต่ำ ทางเลือกนี้จึงไม่ใช่เรื่องยากสำหรับฉัน

แม้ว่านี่เป็นเวลาที่ดีที่จะชี้ให้เห็นว่าคุณสามารถลงทุนในผลิตภัณฑ์การลงทุนประเภทใดก็ได้ภายใน Roth IRA ของคุณ ไม่จำเป็นต้องเป็นกองทุนรวมเท่านั้น ฉันลงเอยด้วยการลงทุนใน กองทุน Vanguard Target Retirement 2040.

ตกลง หน้าจอถัดไปคือเมื่อคุณเริ่มป้อนข้อมูลส่วนบุคคลของคุณ จำเป็นต้องมีข้อมูลพื้นฐานทั้งหมด รวมถึง SSN หากคุณแต่งงานแล้วและทั้งคุณและคู่สมรสของคุณกำลังเปิดบัญชี ตรวจสอบให้แน่ใจว่าคุณได้ใส่ SSN อื่นเมื่อคุณเปิดบัญชีของคู่สมรสของคุณ

ถัดไปคือหน้าจอที่คุณจะป้อนข้อมูลธนาคารของคุณ นี่คือบัญชีที่คุณจะถอนเงินฝากการลงทุนของคุณ เข้าสู่ระบบอย่างรวดเร็วของฉัน แคปิตอล วัน 360 บัญชีทำให้ฉันสามารถติดตามเส้นทางและหมายเลขบัญชีของฉันได้

เอาล่ะ มาถึงเรื่องสนุกๆ แล้ว ทางด้านขวาของคุณ คุณจะเห็นตัวเลือกเริ่มต้นคือ Prime Money Market Fund หากคุณยังไม่ได้ทำการวิจัยเกี่ยวกับกองทุนใดที่คุณต้องการลงทุน กองทุนตลาดเงินนี้อาจเป็นสถานที่ที่ดีที่สุดในการเก็บเงินเริ่มต้นของคุณ การลงทุนเพื่อการเกษียณอายุ ในขณะที่คุณเรียนรู้ว่ากองทุนใดหรือกลุ่มกองทุนใดที่คุณต้องการลงทุน

โปรดทราบว่ากองทุนส่วนใหญ่ทางด้านซ้ายมีเงินฝากขั้นต่ำ 3,000 ดอลลาร์ ดังนั้นหากคุณยังไม่ถึงระดับนั้น กองทุนตลาดเงินก็ต้องทำ

โปรดทราบว่ากองทุนเหล่านี้จะไม่ได้รับการประกัน FDIC ดังนั้น คุณอาจต้องการใส่เงินจำนวนเล็กน้อยที่นี่เพื่อเริ่มต้นและบันทึกยอดคงเหลือ 3,000 ดอลลาร์ของคุณใน FDIC ที่มีการประกัน บัญชีออมทรัพย์ที่ให้ผลตอบแทนสูง.

ส่วนกองทุนรวมทางซ้ายก็แล้วแต่คุณเลือกเลย นี่เป็นพื้นที่ที่ฉันไม่มีคุณสมบัติที่จะแสดงความคิดเห็นอย่างแน่นอน ฉันขอบอกว่ามีกองทุนต้นทุนต่ำมากมายให้เลือก และมีบางอย่างในนั้นที่จะตอบสนองความเสี่ยงและสร้างสมดุลในการจัดสรรสินทรัพย์ของคุณ

ภาพหน้าจอสุดท้ายที่ฉันต้องแสดงให้คุณเห็นคือหน้าด้านล่างซึ่งคุณจะต้องเลือกปีภาษีที่คุณต้องการให้ผลงาน Roth IRA ของคุณดำเนินต่อไป หน้าจอนี้จะใช้งานได้ตั้งแต่วันที่ 1 มกราคมถึง 15 เมษายนของทุกปี เนื่องจากเป็นครั้งเดียวที่คุณสามารถบริจาคในปีภาษีใดก็ได้

หลังจากขั้นตอนดังกล่าวเสร็จสิ้น คุณจะได้ทำการลงทุนเริ่มแรก คุณเพียงแค่ต้องดำเนินขั้นตอนการเปิดบัญชีออนไลน์ให้เสร็จสิ้น

ฉันจะไม่นำคุณผ่านขั้นตอนสุดท้ายเหล่านั้นเพราะมันค่อนข้างตรงไปตรงมา ฉันหวังว่าคู่มือนี้จะให้คุณค่าแก่ผู้ที่ต้องการเปิด Roth IRA กับ Vanguard กระบวนการนี้ง่ายมากและใช้เวลาน้อยกว่าที่คุณคิด

ที่เกี่ยวข้อง: การตรวจสอบบริการที่ปรึกษาส่วนตัวแนวหน้าของเรา: ให้ที่ปรึกษาที่เป็นมนุษย์ตรวจสอบแผนของคุณ

บริษัทของฉันกำลังจะหยุดจับคู่การบริจาคของฉันกับ 401,000 ของฉัน

ตั้งแต่เดือนนี้เป็นต้นไป บริษัทของฉันไม่สนับสนุนการบริจาคของฉันกับบริษัท 401,000 อีกต่อไป นั่นคือค่าชดเชยที่ฉันจะได้รับน้อยลง 2,000 ดอลลาร์ในปีนี้ หากไม่ตรงกับช่วงที่เหลือของปี

พวกเขาบอกว่านี่เป็นการเคลื่อนไหวชั่วคราวและระมัดระวัง ถึงกระนั้น นี่เป็นข่าวที่น่าผิดหวัง

ฉันคิดว่าจะทำให้โพสต์นี้พูดจาโผงผางว่าทำไมนั่นจึงเป็นแนวคิดการลดต้นทุนที่น่าสยดสยอง (ทำร้ายคนที่สำคัญที่สุด รับผิดชอบไม่ได้ประหยัดขนาดนั้นจริงๆ ฯลฯ ) แต่ฉันตัดสินใจแทนที่จะพูดถึงสิ่งที่ฉันจะทำในแง่ของ การเปลี่ยนแปลงนี้ ฉันจะตอบสนองอย่างไร?

ฉันไม่อยากโวยวายเพราะฉันรู้ว่า (ก) ไม่ใช่ทุกคนที่จะได้รับผลประโยชน์นี้ เริ่มต้นด้วย (ข) ไม่ใช่ทุกคนที่มีงานทำในตอนนี้ และ (ค) ฉันไม่ต้องการให้พวกเขา (บริษัทของฉัน) รู้ว่าจะต้องทำ ฉัน. 😉

ฉันสามารถบอกคุณล่วงหน้าได้ว่าสิ่งนี้ไม่ได้ทำให้ฉันท้อแท้จากการออมเพื่อการเกษียณ (และสถานการณ์ทางเศรษฐกิจในปัจจุบันก็เช่นกัน) หากมีสิ่งใดที่ทำให้ฉันต้องการมีส่วนร่วมมากขึ้นในการเกษียณอายุ

สิ่งหนึ่งที่แน่นอนทำคือทำให้ฉันคิดใหม่ว่าฉันต้องการให้ส่วนประสมการลงทุนของฉันดูเป็นอย่างไรเมื่อฉันเป็นเช่นนั้น 5 ปีหลังเกษียณ. คุณพูดจาอนุรักษ์นิยมเป็นพิเศษได้ไหม!

อะไรจะดีไปกว่า 401k?

ในเมื่อผมกำลังจะก้าวไปข้างหน้า ผมคิดว่าคำถามที่ผมต้องถามตัวเองคือ ตอนนี้ 401k ตกอยู่ที่ไหนแล้ว มีความสำคัญต่อเป้าหมายทางการเงินที่เหลือของฉัน และตอนนี้มีเครื่องมือที่ดีกว่าที่จะช่วยให้ฉันบรรลุเป้าหมายเหล่านั้นหรือไม่ เป้าหมาย?

ลำดับการดำเนินการแบบดั้งเดิมเพื่อการออมเพื่อการเกษียณอายุและการปรับปรุงมูลค่าสุทธิของคุณคือ:

- มีส่วนร่วมมากพอที่จะได้รับ การจับคู่บริษัท 401,000 รายการ.

- จากนั้น หากคุณมีเงินออมมากกว่านี้ ให้ส่งไปที่ Roth IRA และบริจาคให้ได้มากที่สุด

- จากนั้น หากคุณมีมากกว่านี้ ให้กลับไปที่ 401k และเพิ่มให้สูงสุด

- และถ้าคุณมีมากกว่านั้น ให้บริจาคเข้าบัญชีการลงทุนที่ต้องเสียภาษี

เหตุผลที่นี่เป็นวิธีดั้งเดิมที่คุณได้รับคำสั่งให้ลงทุนก็เนื่องมาจาก จำนวนจำกัดและต้นทุนทางเลือกการลงทุนที่สูงขึ้นในบริษัททั่วไป 401,000. นอกจากนี้บางคนยังกล่าวถึงข้อได้เปรียบทางภาษีของ Roth เทียบกับ 401k

Roth IRA คืออะไร?

ฉันเพิ่งเมื่อเร็ว ๆ นี้ เปิด Roth IRA ครั้งแรกของฉัน. และถ้าคุณจำได้ นั่นเป็นมากกว่าการจับคู่ 401,000 ของฉันและพยายามอย่างเต็มที่แล้ว

และคุณอาจจำการมีส่วนร่วมของ Roth IRA ที่ฉันนำมาประกอบได้ ปีภาษี 2551.

ปีที่แล้วฉันจัดการเงินล่วงหน้า 401,000 ของฉันให้สูงสุดแล้วจึงย้ายไปที่ Roth โดยพื้นฐานแล้วฉันทำ 1 จากนั้น 3 และ 2 ในรายการด้านบน โปรดทราบว่า… Roth ลงทุนในกองทุนดัชนีตลาดหุ้น ในขณะที่ 401k อยู่ในกองทุนเป้าหมาย

ปีนี้ฉันไม่เห็นเหตุผลใด ๆ เลยที่จะทำการเปลี่ยนแปลงครั้งใหญ่จากแผนนั้น ฉันจะพยายามเพิ่มการสนับสนุนสูงสุด 401,000 รายการภายในวันที่ 31/12/31 และบริจาค Roth IRA สูงสุดภายใน 4/15/10 สำหรับทั้งภรรยาและฉัน

เนื่องจากฉันวางแผนที่จะทำทั้งสองอย่าง ฉันเดาว่ามันไม่สำคัญว่าฉันจะสั่งอะไร ที่จริงแล้ว ฉันคิดว่าวันครบกำหนดนั้นยืมตัวเองไปทำตามลำดับนั้น คุณเห็นด้วยหรือไม่? แจ้งให้เราทราบหากฉันขาดอะไรบางอย่างที่นี่

อย่างไรก็ตาม ขณะที่ฉันเขียนบทความนี้ ฉันก็กำลังรวมภาษีปี 2551 ไว้ด้วย ควรสังเกตว่าการเพิ่มเงินบริจาคสูงสุดจำนวน 401,000 ดอลลาร์ในปี 2551 ของฉันช่วยฉันประหยัดภาษีได้ประมาณ 4,000 ดอลลาร์ เอาล่ะวงเล็บภาษีบน!

ฉันรู้สึกเหมือนโพสต์นี้นำไปสู่ที่ไหนเลย ขออภัยเกี่ยวกับเรื่องนั้น หวังว่าอย่างน้อยมันจะช่วยกระตุ้นให้คุณออมเงินมากขึ้นเพื่อการเกษียณอายุของคุณ ผลประโยชน์อาจมีมหาศาล แม้ว่าบริษัทจะไม่เข้ากันอีกต่อไป

ย้อนกลับไปในปี 2009 ฉันได้สร้างบัญชีที่ Vanguard เปิด Roth IRA ครั้งแรกของฉัน และลงทุนในกองทุนดัชนีต้นทุนต่ำ นางก็เช่นกัน ปตท. รู้สึกดีมาก!

ทันเวลาด้วย. เราจำเป็นต้องบริจาคก่อนที่จะยื่นภาษีหากเราต้องการให้นับรวมการบริจาคในขีดจำกัดปี 2008 ในช่วงเวลาที่การแข่งขัน 401k ของบริษัทไม่ได้อยู่ที่นั่นอีกต่อไปสำหรับบางคน (เช่นฉัน) มันสมเหตุสมผลแล้วที่จะก้าวไปอีกขั้นกับ Roth IRA

มันรู้สึกได้ จริงหรือ ดีใจที่บรรลุเป้าหมายนี้ในที่สุด (ดู เป้าหมายของ Roth IRA). มันเป็นเวลานานมาแล้ว น่าแปลกที่มันทำได้ง่ายและรวดเร็วมาก ต่อไปนี้เป็นวิธีและเหตุผลในการตั้งค่า Roth IRA:

ก้าวขึ้นสู่ Roth IRA

จนถึงจุดนี้ในชีวิตของฉัน ฉันออมเงินหลังเกษียณโดยใช้บัญชีสองประเภท: บริษัทของฉัน 401,000 และ IRA แบบดั้งเดิม ที่ IRA แบบดั้งเดิม ถูกใช้เป็นบัญชีเกษียณอายุหลักของฉันก่อนที่จะเข้าร่วมใน 401,000 (โดยปกติคุณไม่สามารถทำทั้งสองอย่างพร้อมกันได้)

เมื่อฉันเข้าไปในฉาก 401,000 ฉันแน่ใจว่าฉันได้แมตช์แล้ว และตอนนี้ เป็นครั้งแรกที่ฉันกำลังเปลี่ยนเงินสมทบพิเศษหลังเกษียณ (เกินกว่า ผลงานของฉัน 401,000 รายการ) ไปยัง Roth IRA

โปรดทราบว่าไม่จำเป็นต้องดำเนินการในขั้นตอนเหล่านี้ คุณสามารถเปิด Roth IRA ได้ทันทีและเริ่มต้น เก็บเงินไว้ใช้ยามเกษียณ!

ทำไมต้องเปิด Roth IRA

เหตุผลสามประการที่ฉันเปิด Roth IRA:

- ฉันต้องการบริจาคเงินเพื่อการเกษียณอายุทุกปีมากกว่าที่วงเงิน 401,000 ของฉันจะอนุญาต อย่างที่ผมบอกไปข้างต้นว่า ฉันหมดแรงแล้ว จากเงินบริจาค 401,000 ที่หักลดหย่อนภาษีได้ในปี 2008 ของฉัน ตัวเลือกตรรกะถัดไปคือ Roth IRA

- ฉันต้องการ ทางเลือกในการลงทุนที่มากขึ้น กว่า 401k ของฉัน (ปัจจุบันผ่าน Fidelity) จะอนุญาต เงินทุนที่มีอยู่ในบริษัทของฉัน 401,000 กองทุนนั้นดี แต่อาจมีต้นทุนสูงเล็กน้อย ฉันต้องการซื้อเข้ากองทุนต้นทุนต่ำ

- ฉันอยากให้มีกองทุนเกษียณอายุของฉัน มีความหลากหลาย จากมุมมองของภาษี 401,000 จะถูกเก็บภาษีจากการแจกจ่าย (เมื่อคุณเกษียณอายุและเริ่มรับเงิน) และ Roth IRA ตรงกันข้าม ใช้เงินหลังหักภาษีที่เข้ามา แต่ช่วยให้คุณสามารถแจกแจงแบบปลอดภาษีได้ การมีทั้งสองอย่างทำให้คุณสามารถป้องกันความเสี่ยงการเดิมพันกับอัตราภาษีในอนาคตได้

ต้องบริจาคเท่าไรและควรลงทุนอะไร?

คำตอบสำหรับคำถามแรกคือ “มากที่สุด” และขึ้นอยู่กับจำนวนเงินสูงสุดที่อนุญาต เราเริ่มต้นบัญชีด้วยเงิน 3,000 ดอลลาร์ต่อบัญชี และวางแผนที่จะเพิ่มอีก 2,000 ดอลลาร์ในอีกไม่กี่วันข้างหน้า (เรากำลังย้าย มีเงินอยู่รอบๆ แต่ต้องการให้มันลงทุนก่อนวันที่เรายื่นภาษีเพื่อที่เราจะได้พิจารณาว่าเป็นปีปัจจุบัน ขีดจำกัด)

คำตอบสำหรับคำถามที่สองนั้นเป็นหัวข้อสำหรับโพสต์อื่นจริงๆ ฉันสามารถบอกคุณได้ว่าเราได้ลงทุนในกองทุนดัชนีต้นทุนต่ำแล้ว กองหน้ามีให้เลือกหลายแบบ ไม่แน่ใจเกี่ยวกับตลาด? คุณสามารถวางเงินบริจาค Roth IRA ของคุณในกองทุนตลาดเงินที่มั่นคงได้ท่ามกลางตัวเลือกอื่น ๆ อีกมากมาย

สถานที่เปิด Roth IRA

ฉันเลือก Vanguard เป็นผู้จัดการการลงทุนของฉัน อย่างไรก็ตาม คุณสามารถเปิด Roth IRA กับบริษัททางการเงินหลายประเภทได้ เช่น ธนาคาร บริษัทการลงทุนรายใหญ่ หรือ โบรกเกอร์ส่วนลด. สิ่งที่คุณต้องมีคือข้อมูลส่วนบุคคลพื้นฐานและบัญชีธนาคารและหมายเลขเส้นทางของคุณเพื่อทำการโอนครั้งแรก

ภารกิจของ Vanguard คือ "ช่วยให้ลูกค้าบรรลุเป้าหมายทางการเงินด้วยการเป็นผู้ให้บริการผลิตภัณฑ์และบริการด้านการลงทุนที่มีมูลค่าสูงที่สุดในโลก" “มูลค่าสูงสุด” นั้นแปลเป็นต้นทุนต่ำสุดเมื่อพูดถึงกองทุนดัชนี

Vanguard ได้รับการยกย่องอย่างสูงในหมู่ผู้เชี่ยวชาญด้านการเงินส่วนบุคคล บล็อกเกอร์ และ CFP ส่วนใหญ่ว่าเป็นสถานที่ที่ดีที่สุดในการลงทุนใน IRA หรือบัญชีที่ต้องเสียภาษี เมื่อฉันได้พูดคุยกับ Kiplinger และ NAPFA เมื่อเดือนมกราคม พวกเขาแนะนำ Vanguard

สำหรับสถานที่เพิ่มเติมในการเปิด Roth IRA ลองดูรายการที่ดีที่สุดนี้ โบรกเกอร์หุ้นออนไลน์ สำหรับการซื้อขายหุ้นราคาถูก

แผนของฉันสำหรับปีหน้าและปีต่อๆ ไป

นี่ไม่ใช่ข้อตกลงเพียงครั้งเดียวอย่างแน่นอน กองทุนใดที่ฉันลงทุนอาจมีการเปลี่ยนแปลง แต่ฉันวางแผนที่จะบริจาคเงินสูงสุดที่อนุญาตให้กับ Roth IRA ของฉันในแต่ละปีจนกว่าจะเกษียณอายุ ปีหน้าจะเพิ่มอีก 5,000 ดอลลาร์ เมื่อถึงจุดหนึ่ง ฉันอาจจะพิจารณาตั้งค่าการบริจาคเข้าบัญชีโดยอัตโนมัติ

หมายเหตุสุดท้าย: โปรดทราบว่ามีการจำกัดรายได้และ ขีด จำกัด การบริจาค ไปยังบัญชีเกษียณอายุที่ได้เปรียบทางภาษีเช่น Roth IRA ทำวิจัยของคุณเองอย่างแน่นอน จุดเริ่มต้นที่ดีคือคู่มือ IRS สำหรับ IRA

ช่วงเวลาที่ยากลำบากสำหรับบางคน

แต่พวกเขายากพอที่จะหันไปยืมเงิน 401,000 ของคุณหรือเปล่า?

การตกงานรับประกันการเคลื่อนไหวประเภทนี้หรือไม่?

ฉันเดาว่าเหมือนทั้งหมด ส่วนตัว การเงิน ขึ้นอยู่กับสถานการณ์ของคุณจริงๆ

โดยทั่วไปแล้ว 401,000 ไม่ควรถูกมองว่าเป็นวิธีปกติในการจัดหาเงินทุนสำหรับการใช้ชีวิตในชีวิตประจำวันที่อยู่เหนือวิธีปกติของคุณ ซึ่งหมายความว่าไม่ต้องกู้ยืมเงินเพื่อซื้อเรือ ทีวีใหม่ หรือปรับปรุงบ้าน

หากคุณต้องการสิ่งเหล่านั้นก็ควรที่จะเก็บเงินไว้ในนั้นจะดีกว่า บัญชีออมทรัพย์.

ต้องการสิ่งที่น่าเชื่อบ้างไหม? ต่อไปนี้เป็นเหตุผลบางประการที่จะไม่ยืมจาก 401k ของคุณ:

เพื่อการเกษียณอายุของคุณ

เหตุผลทั้งหมดที่คุณตั้งค่าบัญชีนี้เพื่อเริ่มต้นก็คือ เก็บเงินไว้ใช้ยามเกษียณ. ถ้ายังไม่เกษียณก็ทิ้งเงินนี้ไว้คนเดียว หากคุณกันเงินไว้บางส่วนเพื่อยืมในภายหลัง ฉันจะบอกว่าทำต่อไป

แต่นี่คือ 401,000 ของคุณ ทิ้งเงินไว้และความตั้งใจเดิมของคุณเพียงอย่างเดียว

มันจะไม่อยู่ที่นั่นในกรณีฉุกเฉินจริงๆ

หากคุณดึงเงินจำนวนนั้นจาก 401,000 ตอนนี้โดยใช้ตัวเลือกเงินกู้เพื่อซื้อของเล็ก ๆ น้อย ๆ แล้วทุกอย่างก็โดนใจคุณ คุณจะตกอยู่ในจุดที่ยากลำบาก ปล่อยให้เงินนั้นอยู่คนเดียวและบันทึกตัวเลือกเงินกู้ไว้เป็นทางเลือกสุดท้ายสุดขั้ว

เงินที่ยืมมาไม่เติบโต

เงินที่ไม่ได้อยู่ในบัญชี 401,000 (จำนวนเงินที่ยืม) จะไม่สามารถมองเห็นการเติบโตของการลงทุนได้อีกต่อไป จะต้องมีเพื่อหารายได้เพื่อการเกษียณอายุของคุณ นี่คือการลงทุนระยะยาวที่เรากำลังเผชิญอยู่ที่นี่ ปล่อยให้มันขี่เป็นสิ่งสำคัญ การเคลื่อนย้ายเงินเข้าออกไม่เป็นไปตามวัตถุประสงค์

เงินกู้เชื่อมโยงกับงานของคุณ

นี่เป็นหนึ่งในเหตุผลที่ชัดเจนกว่าในการหลีกเลี่ยงเงินกู้ 401,000 หากคุณออกจากงานด้วยเหตุผลใดก็ตาม บริษัทส่วนใหญ่จะขอให้คุณลาออก จ่ายเงินกู้นั้นคืน ในอัตราที่เร็วกว่ามากหรือแม้กระทั่งในทันที คุณคงไม่อยากติดอยู่กับการถือเงินกู้นี้หากคุณถูกบรรจุกระป๋อง

จำไว้ว่าคุณยืมเพราะคุณไม่มีเงินเพียงพอในการเริ่มต้น แล้วอะไรทำให้คุณคิดว่าคุณจะสามารถจ่ายคืนได้อย่างรวดเร็ว? การศึกษาแสดงให้เห็น ว่าคนส่วนใหญ่ที่ออกจากงานโดยมีเงินกู้คงค้างจำนวน 401,000 จะต้องผิดนัดชำระหนี้

ค่าธรรมเนียมและการจำกัดเงินสมทบ

แผนของบริษัทบางแห่งกำหนดให้คุณต้องหยุดบริจาคเงิน 401,000 ของคุณเมื่อคุณยืมเงินแล้ว นอกจากนี้บางแผนยังเรียกเก็บค่าธรรมเนียมในการชำระคืนเงินกู้ สิ่งเหล่านี้เป็นสิ่งที่คุณต้องการหลีกเลี่ยงอย่างแน่นอน

ประสบการณ์ของฉัน

ฉันถูกล่อลวงให้ยืมเงิน 401,000 ของฉันเมื่อสองสามปีก่อนตอนที่เรากำลังเก็บเงินดาวน์บ้านหลังแรก ฉันกังวลว่าเราจะต้องมีเงินกู้จำนวนเล็กน้อย 401,000 เพื่อให้เราได้คะแนนเกิน 20% ตัวเลือกในการยืมนั้นน่าดึงดูดมากอย่างแน่นอน

แต่สุดท้ายฉันก็ตัดสินใจทิ้งเงินไว้คนเดียว และคุณรู้ไหมว่าในที่สุดเราก็สามารถประหยัดเงินได้ 20% อยู่ดีโดยทำงานหนักขึ้นอีกเล็กน้อยโดยใช้จ่ายให้น้อยลง

นั่นคือสิ่งที่ฉันทำ แล้วของคุณล่ะ? คุณควรยืมจาก 401k ของคุณ?