While หลายคนไม่เห็นด้วยกับภูมิปัญญาของการใช้บัตรเครดิต ฉันขอแนะนำให้ใช้หากคุณสามารถปฏิบัติตามหลักเกณฑ์ที่สำคัญบางประการ หากคุณยังใหม่ต่อโลกของบัตรเครดิต โพสต์นี้เหมาะสำหรับคุณ ฉันจะแนะนำคุณในทุกแง่มุมที่สำคัญของการใช้บัตรเครดิต

บัตรเครดิตสามารถเป็นเครื่องมือที่มีค่าสำหรับบุคคลและเจ้าของธุรกิจ หากคุณกำลังจะใช้บัตรเครดิต คุณจำเป็นต้องเข้าใจวิธีการทำงานของบัตรเครดิตและวิธีใช้งานที่ดีที่สุด

#1 แนะนำสำหรับเจ้าของธุรกิจ: Chase Ink Business Preferred

ฉันใช้การ์ดใบนี้ Chase Ink ธุรกิจที่ต้องการสำหรับค่าใช้จ่ายหลายอย่างของฉันที่เกี่ยวข้องกับธุรกิจงานแสดงสินค้า FinCon ได้รับรางวัลอย่างต่อเนื่อง (3x คะแนนสำหรับการเดินทาง การขนส่ง บริการอินเทอร์เน็ต และโทรศัพท์) และโบนัสล่วงหน้าที่ดีจริงๆ

ฉันใช้การ์ดใบนี้ Chase Ink ธุรกิจที่ต้องการสำหรับค่าใช้จ่ายหลายอย่างของฉันที่เกี่ยวข้องกับธุรกิจงานแสดงสินค้า FinCon ได้รับรางวัลอย่างต่อเนื่อง (3x คะแนนสำหรับการเดินทาง การขนส่ง บริการอินเทอร์เน็ต และโทรศัพท์) และโบนัสล่วงหน้าที่ดีจริงๆ

บัตร Chase Ink Business Preferred มีค่าธรรมเนียมรายปี 95 เหรียญ แต่ไม่มีค่าธรรมเนียมการแลกเปลี่ยนเงินตราต่างประเทศ

นำมาใช้ และถ้ารับแล้วจะได้รับ 80,000 คะแนนโบนัส หลังจากที่คุณใช้จ่าย $5,000 ในช่วงสามเดือนแรกบัญชีของคุณจะเปิดขึ้น

สารบัญ:

บัตรเครดิต 101

เคล็ดลับพื้นฐานสำหรับการใช้สินเชื่อที่ดี

วิธีค้นหาบัตรเครดิตที่เหมาะกับคุณ

คำถามที่พบบ่อยเกี่ยวกับบัตรเครดิต

บัตรเครดิต 101

ใช้อย่างชาญฉลาด บัตรเครดิตมีบทบาทสำคัญในการเงินส่วนบุคคล คนฉลาดส่วนใหญ่ที่ฉันรู้จักมักใช้บัตรเครดิตเป็นสองอย่าง: พวกเขาไม่แตะต้องเลย หรือใช้เพื่อประโยชน์ของตน

บัตรเครดิตสามารถเป็นส่วนเสริมทางการเงินของคุณได้อย่างไร? ขั้นแรก หาบัตรที่ถูกต้อง จากนั้นตรวจสอบให้แน่ใจว่าคุณจัดการอย่างถูกต้อง:

- จ่ายเต็มทุกเดือน

- รับเงินคืนสูงสุดและ ผลตอบแทน

- ระวังค่าธรรมเนียม

เมื่อเวลาผ่านไป คุณจะได้รับรางวัลและประวัติเครดิตของคุณควรปรับปรุง

ฉันรู้ว่าหลายคนไม่สนใจบัตรเครดิต รวมถึงผู้อ่านของฉันด้วย หลายคนใช้บัตรเครดิตราวกับว่าพวกเขาเป็นเงินฟรี โดยไม่รู้ตัวเลยว่าพวกเขาจะต้องชำระค่าใช้จ่ายเหล่านั้นคืน แต่ถ้าคุณมีการควบคุมตนเองในการใช้บัตรเครดิตอย่างชาญฉลาด ฉันคิดว่าพวกเขามีที่ของตัวเอง

ฉันมองว่าบัตรเครดิตเป็นเพียงเครื่องมือทางการเงินอื่นๆ เช่น การประกันชีวิตหรือ Roth IRA พวกเขาเป็นเพียงเครื่องมือในการทำให้สิ่งต่าง ๆ เกิดขึ้นทางการเงิน อยู่ที่ว่าคุณปฏิบัติต่อพวกเขาอย่างไร

ใช้อย่างชาญฉลาด ดีกว่า และอาจปลอดภัยกว่าเดบิตใดๆ หรือ บัตรเติมเงิน.

วงเงินบัตรเครดิตคืออะไร?

เมื่อคุณได้รับบัตรเครดิต คุณจะได้รับวงเงินบัตรเครดิต นี่คือยอดเงินคงเหลือสูงสุดที่คุณสามารถใช้จ่ายในบัตรได้

การใช้จ่ายเกินจำนวนนี้จะมีค่าธรรมเนียมเกินขีดจำกัด วงเงินบัตรเครดิตเริ่มต้นของคุณขึ้นอยู่กับรายได้และประวัติเครดิตของคุณ

มีการ์ดที่ไม่มีขีด จำกัด หรือไม่?

บัตรเครดิตบางประเภทไม่มีวงเงินจำกัด ตัวอย่างเช่น บัตรเครดิตอเมริกัน เอ็กซ์เพรส ไม่อนุญาตให้คุณยกยอดคงเหลือไปข้างหน้า ด้วยเหตุผลดังกล่าว คุณจึงไม่มีขีดจำกัดการใช้จ่ายภายในเดือนนั้นๆ

ท้ายที่สุดคุณจะจ่ายให้หมด พวกเขาสนใจอะไรที่คุณใช้ไป? อย่างไรก็ตาม ฉันได้ยินมาว่าแม้ว่าจะไม่มีการจำกัดที่กำหนดไว้ล่วงหน้า แต่คุณจะได้รับการแจ้งเตือนเมื่อคุณถึงขีดจำกัด "อ่อน" ตามประวัติการใช้จ่ายด้วยบัตรของคุณ

วงเงินบัตรเครดิตมีผลต่อคะแนนเครดิตของคุณอย่างไร

ปัจจัยหนึ่งที่เกี่ยวข้องกับการคำนวณคะแนนเครดิต FICO ของคุณคือ "จำนวนเงินที่ค้างชำระ" นี้จะตัดสินตามจำนวนเงินที่ค้างชำระเมื่อเทียบกับจำนวนเงินที่มีอยู่

ดังนั้น หากคุณมีวงเงินบัตรเครดิตสูง ยอดเงินคงเหลือที่คุณถือจะอ่อนลงเมื่อเปรียบเทียบกับวงเงินสูงของคุณ ขอแนะนำให้คุณ รักษายอดเงินของคุณไว้ที่ 30% ของวงเงินทั้งหมดของคุณ. การมีวงเงินสูงจะช่วยให้คะแนนเครดิตของคุณ

ที่เกี่ยวข้อง:ปรับปรุงเครดิตของคุณด้วย Ultimate Guide to Credit

วิธีเพิ่มวงเงินบัตรเครดิตของคุณ

เมื่อพิจารณาถึงผลกระทบที่วงเงินบัตรเครดิตมีต่อคะแนนเครดิตของคุณ คุณอาจต้องพยายามเพิ่มคะแนนให้อยู่ในระดับสูงสุด

บริษัทบัตรเครดิตจะเพิ่มขีดจำกัดของคุณโดยธรรมชาติเมื่อเวลาผ่านไป เนื่องจากประวัติการชำระเงินของคุณสร้างขึ้น แต่คุณสามารถโทรหาพวกเขาและขอเพิ่มวงเงินสินเชื่อได้

ตรวจสอบให้แน่ใจว่าคุณขอให้พวกเขาทำ "การดึงเบา ๆ" ของประวัติเครดิตของคุณเท่านั้น การดึงอย่างหนักอาจส่งผลเสียต่อคะแนนเครดิตของคุณ พอร์ทัลออนไลน์บางแห่งอนุญาตให้คุณทำเช่นนี้ได้เช่นกัน ใช้เวลาเพียงไม่กี่นาทีและสามารถช่วยให้คะแนนของคุณ

ที่เกี่ยวข้อง: ตรวจสอบคะแนนเครดิตธุรกิจของคุณ

เคล็ดลับพื้นฐานสำหรับการใช้บัตรเครดิตที่ดี

หากคุณวางแผนที่จะใช้บัตรเครดิต ต่อไปนี้คือเคล็ดลับบางประการที่คุณควรคำนึงถึงเพื่อให้แน่ใจว่าคุณจะได้รับประสบการณ์ที่ดีที่สุด ผู้ถือบัตรเครดิตส่วนใหญ่ไม่ได้ใช้บัตรของตนให้เกิดประโยชน์สูงสุด หากคุณไม่ปฏิบัติตามกฎง่ายๆ เหล่านี้ ถือว่าคุณพลาด

1. รู้เงื่อนไขบัตรเครดิตของคุณ

คุณอาจพูดกับตัวเองว่า “ใครอ่านเงื่อนไขเหล่านี้บ้าง? ฉันไม่จำเป็นต้องอ่านเงื่อนไขบัตรเครดิต” ใช่ มันน่าเบื่อ แต่มันจำเป็น

มีงานพิมพ์จำนวนมากที่เกี่ยวข้องกับบัตรเครดิต อย่างน้อยที่สุด พลิกใบแจ้งยอดบัตรเครดิตของคุณและตรวจทานสิ่งต่อไปนี้:

- อัตราร้อยละต่อปี (APR)

- เมษายนอื่นๆ

- ข้อมูลอัตราตัวแปร

- ระยะเวลาผ่อนผันสำหรับการซื้อ

- วิธีการคำนวณยอดคงเหลือ

- ค่าธรรมเนียมรายปี

- ค่าบริการขั้นต่ำ

- ค่าธรรมเนียมการทำธุรกรรมเฉพาะ (การเบิกเงินสดล่วงหน้าและการโอนยอดคงเหลือ)

- ชำระล่าช้าและค่าธรรมเนียมเกินกำหนด

แน่นอน ตรวจสอบให้แน่ใจว่าคุณทราบวงเงินสินเชื่อและวงเงินเบิกเงินสดล่วงหน้า

2. ตรวจสอบค่าบริการของคุณ

เมื่อคุณได้รับใบแจ้งยอดบัตรเครดิตใบแรกทางไปรษณีย์ คุณจะต้องตรวจสอบให้แน่ใจว่า APR ที่ใช้กับยอดคงเหลือของคุณคือ APR ที่คุณได้รับเมื่อคุณได้รับการยอมรับ

นอกจากนี้ คุณจะต้องตรวจสอบค่าใช้จ่ายส่วนบุคคลของคุณ (เช่นเดียวกับที่คุณกำลังตรวจสอบใบแจ้งยอดธนาคารของคุณ) เพื่อให้แน่ใจว่าจะไม่มีอะไรที่ไม่คาดคิด

สุดท้าย ให้มองหาการเปลี่ยนแปลงใดๆ ที่บริษัทบัตรเครดิตอาจทำ นี่อาจเป็นการเปลี่ยนแปลงอัตราดอกเบี้ยหรือค่าธรรมเนียม ใช้เวลาเพียงครู่เดียวและไม่สละเวลาตรวจสอบอาจนำไปสู่การเรียกเก็บเงินที่ไม่คาดคิดในภายหลัง

3. ปกป้องหมายเลขบัตรเครดิตของคุณ

การคุ้มครองการใช้บัตรเครดิตเพิ่มมากขึ้นทุกวัน อย่างไรก็ตาม การรักษาหมายเลขของคุณให้เรียบร้อยยังคงเป็นสิ่งสำคัญ

ตรวจสอบให้แน่ใจว่าคุณไม่เคยเปิดเผยหมายเลขบัตรเครดิตของคุณกับใคร และถ้าคุณใช้มันเพื่อ ซื้อของออนไลน์ตรวจสอบให้แน่ใจว่าเว็บไซต์ที่คุณกำลังติดต่ออยู่นั้นมีชื่อเสียง ตรวจสอบ Privacy.com เป็นวิธีเพิ่มเติมในการปกป้องคุณเมื่อทำการสั่งซื้อออนไลน์

เนื่องจากใบแจ้งยอดบัตรเครดิตของคุณมักจะพิมพ์หมายเลขบัตรเต็มของคุณ ให้พิจารณาเก็บไว้ในที่ปลอดภัย ทำลาย หรือไปที่ใบแจ้งยอดออนไลน์ พวกเราหลายคนเลือกใบแจ้งยอดบัตรเครดิตแบบออนไลน์เท่านั้น ซึ่งช่วยขจัดปัญหาเรื่องกระดาษ

4. รักษายอดเงินของคุณให้ต่ำกว่าวงเงินสินเชื่อ

ตรวจสอบให้แน่ใจว่าคุณไม่ได้ใช้บัตรเครดิตจนเต็ม: ใช้ยอดคงเหลือเครดิตที่มีอยู่ทั้งหมดของคุณ การใช้เครดิตเป็นปัจจัยในการพิจารณาคะแนนเครดิตของคุณ

คุณต้องการรักษาจำนวนเครดิตที่ใช้ให้ต่ำกว่าจำนวนเครดิตที่คุณมี นี่คือต่อการ์ดและในการ์ดทั้งหมด การใช้บัตรที่แนะนำคือ 30% ซึ่งหมายความว่าหากคุณมีวงเงิน 10,000 ดอลลาร์ คุณจะต้องรักษายอดคงเหลือให้ต่ำกว่า 3,000 ดอลลาร์

5. ชำระยอดคงเหลือของคุณเต็มจำนวนและตรงเวลาเสมอ

นี่เป็นเคล็ดลับพื้นฐาน แต่ฉันไม่สามารถทำซ้ำได้บ่อยพอ บัตรเครดิตเป็นหนี้ที่ไม่มีหลักประกันซึ่งมีอัตราดอกเบี้ยสูงกว่าสินเชื่อที่อยู่อาศัยหรือรถยนต์ และไม่เหมือนการจำนองบ้านหรือเงินกู้โรงเรียน ดอกเบี้ยที่คุณจ่ายไม่สามารถหักลดหย่อนภาษีได้

มีบางสิ่งที่เจ๋งพอๆ กับการรับเที่ยวบินฟรีจากบัตรรางวัล แต่ไมล์เหล่านั้นไม่ฟรีจริง ๆ หากคุณจ่ายอัตราดอกเบี้ยที่สูงขึ้น การจ่ายบิลบัตรเครดิตตรงเวลายังเป็นปัจจัยที่มีอิทธิพลต่อคะแนนเครดิตของคุณมากที่สุด

ด้วยเหตุผลทั้งหมดนี้ คุณจึงต้องดำเนินการอย่างจริงจัง อย่ารอจนถึงนาทีสุดท้ายในแต่ละเดือนเพื่อชำระเงิน ให้รีบดูแลโดยเร็วที่สุด และหากคุณเป็นคนขี้ลืม การตั้งค่าการชำระเงินอัตโนมัติกับผู้ออกบัตรเครดิตของคุณอาจเป็นขั้นตอนที่ชาญฉลาด

หากคุณตั้งค่าการชำระเงินอัตโนมัติ คุณยังต้องการตรวจสอบใบแจ้งยอดของคุณทุกเดือนเพื่อหาข้อผิดพลาด และโปรดทราบว่ามักจะใช้เวลาหนึ่งหรือสองรอบการเรียกเก็บเงินก่อนที่การชำระเงินอัตโนมัติจะเริ่มขึ้น ในระหว่างนี้ คุณจะต้องชำระเงินด้วยตนเองต่อไป

6. รู้วันปิดงบของคุณ

รอบการเรียกเก็บเงินของคุณใช้เวลาหนึ่งเดือน และค่าใช้จ่ายทั้งหมดที่เกิดขึ้นภายในช่วงเวลานั้นจะต้องชำระเต็มจำนวนภายในวันที่ครบกำหนดถัดไปเพื่อหลีกเลี่ยงดอกเบี้ย เมื่อคุณทราบวันที่ปิดรอบใบแจ้งยอดของคุณ คุณสามารถซื้อสินค้าจำนวนมากในวันถัดไปเพื่อรับเงินกู้ปลอดดอกเบี้ยอีก 30 วัน

7. ใช้ประโยชน์จากรางวัล!

หากคุณชำระเงินเต็มจำนวนทุกเดือน คุณต้องได้รับรางวัล การไม่ติดหนี้บัตรเครดิตหมายความว่าคุณจัดการด้านการเงินได้ดีและแม้กระทั่งได้รับเงินกู้ฟรีจากผู้ออกบัตรของคุณ อย่าเพิ่งตบหลังตัวเอง รับรางวัลให้มากที่สุดจากบัตรเครดิตของคุณ

ข้อแม้ประการหนึ่งของรางวัลบัตรเครดิต: อย่าใช้จ่ายมากเกินกว่าที่จำเป็นเพียงเพื่อรับรางวัลมากขึ้น! สิ่งนี้ขัดต่อจุดประสงค์ของการ์ดรางวัล อย่างไรก็ตาม ตราบใดที่คุณสามารถใช้จ่ายได้เฉพาะสิ่งที่คุณใช้จ่ายตามปกติเท่านั้น บัตรเครดิตไม่ใช่ใบอนุญาตให้ใช้จ่ายเกินตัว

ฉันลืมเที่ยวบินที่เป็นรางวัลทั้งหมด เข้าพักในโรงแรมฟรี และเงินคืนที่ฉันได้รับตั้งแต่ฉันเริ่มจริงจังกับการเพิ่มรางวัลบัตรเครดิตของฉันให้สูงสุด แต่ฉันยังคงเห็นผู้คนทิ้งรางวัลอันมีค่าไว้โดยไม่มีการอ้างสิทธิ์โดยใช้บัตรที่ไม่ใช่รางวัลที่พวกเขาจ่ายในแต่ละเดือน

หากรางวัลของคุณสามารถเท่ากับ 2-5% ของการใช้จ่ายของคุณ คุณจะยอมแพ้เท่าไหร่?

ที่เกี่ยวข้อง: 10 เคล็ดลับในการเป็นผู้เชี่ยวชาญในการแฮ็กการเดินทางด้วยบัตรเครดิตโดยไม่ประสบปัญหา

วิธีค้นหาบัตรเครดิตที่เหมาะกับคุณ

จะหาบัตรเครดิตได้อย่างไร? การเลือกบัตรเครดิตอาจเป็นเรื่องยากด้วยตัวเลือกทั้งหมดที่มีให้คุณ คุณจะพบสิ่งที่ตรงกับความต้องการของคุณและตรงกับนิสัยของคุณได้อย่างไร?

สิ่งหนึ่งที่แน่นอน คุณไม่ต้องการให้บริษัทบัตรเครดิตบอกคุณว่าควรใช้บัตรอะไร การเลือกอย่างตั้งใจจะทำให้ได้ผลลัพธ์ที่ดีที่สุดสำหรับคุณ

คุณจะค้นหาการ์ดที่ดีที่สุดสำหรับคุณและสถานการณ์ของคุณได้อย่างไร? นี่คือสิ่งที่ฉันทำ:

- ยึดมั่นในหลักการของฉัน

- รู้ความต้องการของฉัน: ระยะสั้นและระยะยาว

- วิเคราะห์ปัจจัยต่างๆ

ลองเจาะลึกลงไปอีกหน่อย

1. ยึดหลักบัตรเครดิตส่วนบุคคลของคุณ

เมื่อคุณจัดการกับบัตรเครดิตหรือผลิตภัณฑ์ทางการเงินใดๆ เป็นเรื่องดีที่จะมีชุดของหลักการที่จะถอยกลับ

บางครั้งฉันเรียกมันว่า "ปรัชญาบัตรเครดิต" ของฉัน หลักการของคุณจะช่วยให้คุณกำหนดขั้นต่ำในการรับบัตรเครดิต

หลักการบางอย่างที่ฉันมีเมื่อพูดถึงการ์ดคือ:

- ใช้บัตรที่ไม่มีค่าธรรมเนียมรายปี (เว้นแต่จะมีหลักฐานชัดเจนในการรับบัตรที่มีค่าธรรมเนียม)

- ดอกเบี้ยไม่สำคัญเพราะฉันจ่ายออกทุกเดือน

- หลีกเลี่ยงบัตรร้านค้าปลีกทั้งหมด

หากคุณไม่ไว้วางใจในเครดิตของตัวเอง ให้ข้ามบัตรเครดิตและใช้เงินสด บัตรเดบิต หรือบัตรเครดิตของคุณต่อไป

บางคนชอบที่จะให้มันเรียบง่ายและมีบัตรเพียงใบเดียว พวกเขาให้ความสำคัญกับความเรียบง่ายกับการเพิ่มประสิทธิภาพ

คนอื่นๆ พบว่าการมีไพ่หลายใบนั้นมีค่าสำหรับสถานการณ์ประเภทต่างๆ มีเพียงคุณเท่านั้นที่รู้หลักการบัตรเครดิตของคุณ ใช้สิ่งเหล่านี้เพื่อช่วยแนะนำทางเลือกของคุณ

2. รู้ความต้องการบัตรเครดิตของคุณ

ขั้นตอนต่อไปคือการตรวจสอบความต้องการของคุณอย่างรวดเร็วสำหรับบัตรเครดิตใหม่ใบนี้ คุณจะใช้บัตรที่ไหน บ่อยแค่ไหน? สถานการณ์ของคุณจะเปลี่ยนไปทุกปีหรือไม่? เพื่อวัตถุประสงค์ส่วนตัวหรือเพื่อธุรกิจ?

สำหรับเรา เราเห็นคุณค่าระยะยาวในบัตรประเภท “ใช้จ่ายรายวัน” หนึ่งที่จะให้เงินคืนแก่เราสำหรับการซื้อตามปกติ (น้ำมันเชื้อเพลิง ของชำ ฯลฯ) อย่างสม่ำเสมอสำหรับหลายปีต่อๆ ไป

หากคุณเดินทางบ่อยและวางแผนที่จะใช้บัตรเครดิตเพื่อการเดินทาง คุณอาจมีความต้องการที่แตกต่างกันไปจากผู้ที่ต้องการใช้บัตรสำหรับการใช้จ่ายในแต่ละวัน

ที่เกี่ยวข้อง: วิธีเดินทางอย่างประหยัดโดยใช้รางวัลบัตรเครดิต

หากคุณต้องการใช้บัตรเครดิตในระยะสั้นเพื่อโอนยอดคงเหลือ 0% ความต้องการของคุณจะแตกต่างไปจากเดิมอย่างสิ้นเชิง

การคำนึงถึงความต้องการระยะยาวสำหรับบัตรของคุณก็เป็นสิ่งที่มีค่าเช่นกัน คุณสามารถยกเลิกการ์ดได้เสมอหลังจากบรรลุเป้าหมายระยะสั้น แต่ถ้าคุณสามารถรวมมูลค่าของไพ่ได้ทั้งในระยะสั้นและระยะยาว แสดงว่าคุณมีไพ่ที่ยอดเยี่ยมจริงๆ

ตัวอย่างที่ดีคือบัตรโอนยอดคงเหลือที่มีระบบการให้รางวัลที่ดี เมื่อคุณโอนเสร็จแล้ว คุณสามารถใช้เป็นบัตรสร้างรางวัลได้ แต่ระวังการขึ้นอัตราดอกเบี้ย แม้ว่าคุณจะชำระเงินเต็มจำนวนในแต่ละเดือนของบัตรก็ตาม

คุณอาจเป็นผู้ประกอบการที่ต้องการสร้างเครดิตธุรกิจของคุณ การนำทาง สามารถให้คำแนะนำที่ดีว่าบัตรเครดิตประเภทใดที่เหมาะกับธุรกิจของคุณมากที่สุด นอกจากนี้ยังมีการอัปเดตคะแนนเครดิตฟรีสำหรับคะแนนเครดิตส่วนบุคคลและธุรกิจของคุณ เครดิตธุรกิจอาจส่งผลต่อความสามารถในการจัดหาเงินทุนหรือรับอัตราดอกเบี้ยต่ำสำหรับเงินกู้ ดังนั้นอย่าลืมตรวจสอบข้อมูลนั้นอย่างระมัดระวังเพื่อปกป้องธุรกิจของคุณ

ตรวจสอบและตรวจสอบเครดิตธุรกิจของคุณ

เราได้รับค่าคอมมิชชั่นหากคุณคลิกลิงก์นี้และทำการซื้อโดยไม่มีค่าใช้จ่ายเพิ่มเติม

3. วิเคราะห์ปัจจัยบัตรเครดิต

เมื่อคุณได้พิจารณาหลักการและเข้าใจความต้องการของคุณแล้วทั้งในระยะสั้นและระยะยาว คุณมีอิสระในการเปรียบเทียบข้อเสนอบัตรเครดิตตามปัจจัยต่างๆ ของบัตรเครดิต

ปัจจัยที่จะรวมไว้ในการวิเคราะห์ของคุณอาจเป็นส่วนผสมของปัจจัยที่ระบุไว้ด้านล่าง

โบนัสการสมัคร

การ์ดจำนวนมากเสนอโบนัสการสมัครที่น่าสนใจ โบนัสการลงทะเบียนเป็นที่ที่คุณจะได้รับคะแนน/เงินสดจำนวนมากอย่างรวดเร็ว บัตรเครดิตที่ดีที่สุดบางใบเสนอโบนัสมากกว่า 50,000 คะแนน

ในมุมมองนี้ ที่ 1 จุดต่อ 1 ดอลลาร์ที่ใช้ไป คุณจะต้องใช้เงิน 50,000 ดอลลาร์ก่อนที่คุณจะได้รับ 50,000 คะแนน แม้ว่าคุณจะได้รับคะแนนสองเท่าสำหรับทุกๆ 1 ดอลลาร์ที่ใช้ไป แต่ก็ต้องใช้เงิน 25,000 ดอลลาร์ในการใช้จ่ายเพื่อให้ได้คะแนนมาก

อย่างไรก็ตาม โบนัสการลงทะเบียนบางอย่างกำหนดให้คุณต้องใช้จ่ายเพียง 500 ถึง 1,000 ดอลลาร์ภายในสามเดือนแรกด้วยบัตร ด้วยเหตุผลนี้ หากไพ่สองใบเสนอโอกาสในการสร้างรายได้ที่ใกล้เคียงกัน โบนัสการลงทะเบียนสำหรับแต่ละการ์ดอาจเป็นปัจจัยในการตัดสินใจ

คุณต้องระวังโบนัสการลงทะเบียนในเรื่องหนึ่งด้วย ในขณะที่หลายคนมีเหตุผล ข้อกำหนดการใช้จ่ายขั้นต่ำบ้างก็ค่อนข้างสูง อย่าไล่ตามโบนัสการลงชื่อสมัครใช้หากคุณไม่ผ่านข้อกำหนดการใช้จ่ายขั้นต่ำในขณะที่ยังคงนิสัยการใช้จ่ายตามปกติของคุณ

มูลค่าคะแนน

หนึ่งเซ็นต์ต่อคะแนนถือเป็นบรรทัดฐานของรางวัลบัตรเครดิตทั่วไป การใช้แนวทางร้อยละ 1 ต่อคะแนน 25,000 คะแนนจะมีมูลค่า $25o เป็นเงินสดหรือการเดินทาง

แต่คะแนนและไมล์ทั้งหมดไม่ได้ถูกสร้างขึ้นมาเท่ากัน บางคะแนนมีค่าน้อยกว่า 1 เซ็นต์ ในขณะที่บางคะแนนอาจมีค่ามากกว่า 1 เซ็นต์ โบนัสการลงทะเบียนจำนวนมากจากการ์ดใบหนึ่งอาจมีค่าน้อยกว่าโบนัสการลงทะเบียนเล็กน้อยจากบัตรอื่นที่มีคะแนนที่มีค่ามากกว่า

มีระบบการประเมินจุดต่างๆ มากมายที่สามารถหาได้ทางออนไลน์ ตรวจสอบข้อมูลบางส่วนก่อนเลือกบัตร

ศักยภาพในการสร้างรายได้

โบนัสการสมัครจำนวนมากเป็นสิ่งที่ดี แต่คุณจะสามารถได้รับผลตอบแทนจากบัตรเครดิตของคุณอย่างต่อเนื่องกี่รางวัล?

มีสองวิธีหลักที่บัตรเครดิตอนุญาตให้ผู้ถือบัตรได้รับรางวัล อย่างแรกคือการให้รางวัลพิเศษสำหรับการใช้จ่ายใน "หมวดหมู่โบนัส" และให้ 1 คะแนนต่อ 1 ดอลลาร์ที่ใช้ไปกับอย่างอื่น บัตรทุกใบมีความแตกต่างกัน แต่โดยทั่วไปแล้วบัตรเครดิตจะให้คะแนน 2x ถึง 6x สำหรับการซื้อหมวดโบนัส หมวดหมู่โบนัสยอดนิยม ได้แก่ :

- ร้านอาหาร

- ตั๋วเครื่องบิน

- โรงแรม

- รถเช่า

- แก๊ส

- ค่าใช้จ่ายทางธุรกิจ (สำหรับบัตรเครดิตธุรกิจ)

บัตรเครดิตอื่น ๆ ละทิ้งหมวดหมู่โบนัสและให้รางวัลพิเศษในการซื้อทั้งหมดแทน ขึ้นอยู่กับบัตรที่คุณเลือก คุณสามารถรับเงินคืนสูงถึง 2% สำหรับการใช้จ่ายทั้งหมดด้วยบัตรเครดิตแบบอัตราคงที่

หากคุณใช้จ่ายเงินเป็นจำนวนมากในบางหมวดหมู่ เช่น การเดินทางหรือน้ำมัน คุณอาจต้องการดูการ์ดที่ให้โบนัสก้อนโตสำหรับค่าใช้จ่ายเหล่านั้น มิฉะนั้น บัตรแบบเหมาจ่ายอาจเหมาะสมกว่า

นอกจากนี้ ให้ความสนใจกับยอดใช้จ่ายของหมวดโบนัส ตัวอย่างเช่น บัตรที่เสนอ 2% สำหรับการซื้อทั้งหมดที่ไม่มีขีดจำกัดการใช้จ่ายอาจมีค่ามากกว่าบัตรที่เสนอ 5% สูงสุด 6,000 ดอลลาร์ นี่อาจเป็นจริงโดยเฉพาะอย่างยิ่งหากคุณวางแผนที่จะใช้บัตรเครดิตของคุณสำหรับค่าใช้จ่ายทางธุรกิจ

ความยืดหยุ่นในการแลกรับ

คุณสามารถแลกคะแนนได้กี่วิธี? บัตรบางใบให้คุณแลกคะแนนได้เพียงสิ่งเดียวเท่านั้น เช่น ตั๋วเครื่องบินหรือเงินสด อย่างไรก็ตาม บัตรอื่นๆ มอบความยืดหยุ่นสูงสุดให้คุณเลือกระหว่างการแลกคะแนนสะสมเป็นค่าโดยสารเครื่องบิน โรงแรม รถเช่า บัตรของขวัญ เงินสด หรือแม้แต่สินค้า

นอกจากนี้ ให้ความสนใจกับพันธมิตรการเดินทางที่มีอยู่ เนื่องจากจะช่วยเพิ่มความยืดหยุ่นในการแลกรางวัลให้กับบัตรเครดิตของคุณ ตัวอย่างเช่น คะแนน Chase Ultimate Rewards สามารถโอนไปยังพันธมิตรการเดินทางมากมาย เช่น Hyatt หรือ Southwest โปรแกรม Citi ThankYou Rewards รวมถึงพันธมิตรด้านการเดินทางจำนวนมากเช่นกัน

ที่เกี่ยวข้อง: 10 เคล็ดลับในการเป็นผู้เชี่ยวชาญในการแฮ็กการเดินทางด้วยบัตรเครดิตโดยไม่เกิดปัญหา

0% ช่วงแนะนำ APR

คุณกำลังมองหาการจัดหาเงินทุนสำหรับการซื้อจำนวนมากหรือไม่? การ์ดที่มีช่วงแนะนำ APR 0% สามารถช่วยได้ บัตรเครดิตที่ดีที่สุดหลายใบมาพร้อมกับดอกเบี้ย 0% 12 ถึง 18 เดือน

ระวังแม้ว่า "ไม่มีดอกเบี้ยหากชำระเต็มจำนวน" (เรียกอีกอย่างว่า "ระยะเวลาดอกเบี้ยรอตัดบัญชี") โปรโมชั่นประเภทนี้มักจะเป็นที่นิยมสำหรับบัตรเครดิตสำหรับการปรับปรุงบ้าน

ด้วยระยะเวลาดอกเบี้ยที่เลื่อนออกไป คุณจะไม่ต้องจ่ายดอกเบี้ยหากยอดเงินในบัตรของคุณถูกชำระจนหมดก่อนสิ้นสุดระยะเวลาโปรโมชั่น มิฉะนั้น ดอกเบี้ยทั้งหมดที่เกิดขึ้นระหว่างระยะเวลาดอกเบี้ยรอตัดบัญชีจะถูกเพิ่มเข้าในยอดคงเหลือของคุณ

เมื่อเป็นไปได้ ให้เลือกบัตรเครดิตที่มีช่วงแนะนำ APR 0% อย่างแท้จริง และหากคุณเลือกบัตรดอกเบี้ยรอตัดบัญชี ตรวจสอบให้แน่ใจว่าคุณได้ชำระเงินก่อนหมดช่วงโปรโมชันของคุณ

การยอมรับ

บัตรนี้เป็นบัตรที่ร้านค้าส่วนใหญ่ยอมรับหรือไม่ แล้วต่างประเทศล่ะ?

หากคุณเดินทางต่างประเทศเป็นจำนวนมาก สิ่งนี้อาจส่งผลต่อการตัดสินใจของคุณ ตัวอย่างเช่น โดยทั่วไปแล้ว Visa และ Mastercard จะปลอดภัยกว่าสำหรับการเดินทางไปต่างประเทศมากกว่า American Express และ Discover

การโอนยอดคงเหลือ

หากคุณมียอดคงเหลือในบัตรเครดิตอย่างน้อยหนึ่งใบที่มี APR สูง การโอนเงินคงเหลือของคุณไปยังบัตรเครดิตใหม่ที่มีระยะเวลา APR 0% อาจช่วยคุณประหยัดเงินได้มาก การลด APR ของคุณจาก 15% ขึ้นไปเป็น 0% สามารถช่วยให้คุณใช้การชำระเงินรายเดือนกับเงินต้นได้มากขึ้น

โปรดทราบว่าบัตรเครดิตส่วนใหญ่เรียกเก็บค่าธรรมเนียมการโอนยอดคงเหลือ ค่าธรรมเนียมการโอนยอดคงเหลือในบัตรเครดิตหลายๆ ใบคือ 5% ของจำนวนเงินที่โอน แต่บัตรโอนยอดคงเหลือที่ดีที่สุดบางใบเสนออัตราการถ่ายโอนยอดคงเหลือช่วงแนะนำ 3%

ฉันแน่ใจว่าฉันได้ละทิ้งปัจจัยบางประการไปแล้ว แต่สิ่งเหล่านี้ควรช่วยให้คุณเริ่มต้นได้ ตบปัจจัยที่เกี่ยวข้องลงบนสเปรดชีตหรือแผ่นจดบันทึกและประเมินการ์ดที่มีให้คุณ เมื่อคุณได้ดำเนินการสามขั้นตอนข้างต้นแล้ว คุณควรอยู่ในจุดที่สะดวกสบายในการตัดสินใจเกี่ยวกับบัตรเครดิตใบใดใบหนึ่ง

ที่เกี่ยวข้อง: วิธีจัดระเบียบบัตรเครดิตของคุณและดำเนินการตรวจสอบอย่างเต็มรูปแบบด้วยสเปรดชีตการติดตามอย่างง่ายนี้

เหตุผลที่ควรหลีกเลี่ยงการเก็บบัตรเครดิต

การ์ดมีหลายประเภท จากบัตรเครดิตธุรกิจขนาดเล็กไปจนถึงแบรนด์ร่วม บัตรสายการบิน. แต่บัตรประเภทหนึ่งที่ฉันแนะนำให้คุณหลีกเลี่ยงคือบัตรเครดิตของร้านค้าปลีก

งานแรกๆ ของผมคือการขายปลีกที่ร้านค้าในห้าง การทำงานมักจะช่วยเรื่องการเงินของคุณ แต่งานนั้นก็เป็นหนึ่งในสาเหตุของปัญหาหนี้สินของฉัน เป็นการยากที่จะต่อต้านการซื้อสิ่งใหม่ๆ เมื่อคุณใช้เวลาทั้งวันทำงานท่ามกลางการโฆษณาและการขาย

การควบคุมตนเองจะยากขึ้นอีกเมื่อคุณสามารถอนุมัติบัตรเครดิตของร้านค้าได้ทันที ฉันทำได้แค่บอกเล่าเรื่องราวเกี่ยวกับ "ประโยชน์" ของบัตรของเราหลายครั้งก่อนจะสมัครด้วยตัวเอง

ฉันจ่ายเงินสำหรับความผิดพลาดนั้นมาระยะหนึ่งแล้ว

ตั้งแต่นั้นมา ฉันฉลาดขึ้นเกี่ยวกับการเงินแล้ว แต่ก็ยังไม่สามารถไปที่ร้านโดยไม่ได้รับเชิญให้สมัครบัตรเครดิต มีแรงจูงใจบางประเภทอยู่เสมอ แต่ควรลงชื่อสมัครใช้บัตรเครดิตที่มีตราร้านค้าหรือไม่?

คำตอบสั้น ๆ คือ: ไม่ ข้อเสียในการจัดเก็บบัตรเครดิตมีมากกว่าผลประโยชน์ชั่วคราวที่มาพร้อมกับการเซ็นชื่อบนเส้นประ นี่คือเหตุผลหลักว่าทำไมคุณควรละเลยการขายและหลีกเลี่ยงการสมัครบัตรเครดิตของร้านค้า

1. อัตราดอกเบี้ยสูง

บัตรเครดิตส่วนใหญ่มีค่าเฉลี่ย APR ประมาณ 16% ในทางกลับกันบัตรเครดิตของร้านค้ามักจะมีอัตรา APR เกิน 20% ร้านค้าสามารถให้ส่วนลด 10% หรือ 15% สำหรับการซื้อครั้งแรกของคุณได้อย่างง่ายดาย เพราะพวกเขาจะได้รับเงินคืนทั้งหมดหากคุณไม่ชำระยอดคงเหลือของคุณทันที

นอกจากนี้ อัตราดอกเบี้ยสูงสำหรับบัตรเครดิตของร้านค้ามักจะเป็นตัวเลขมาตรฐานสำหรับทุกคน ซึ่งหมายความว่าแม้ว่าคุณจะมีคะแนนเครดิตที่ดี แต่ก็จะไม่ให้ประโยชน์ใด ๆ แก่คุณเมื่อพูดถึงอัตราดอกเบี้ยสำหรับบัตรเครดิตของร้านค้า

2. การใช้จ่ายและหนี้ที่เพิ่มขึ้น

เป็นไปได้ว่าคุณอยู่ในร้านค้าและมีแผนจะซื้อ จากนั้นพวกเขาจะเสนอส่วนลดสำหรับการซื้อทั้งหมดของคุณในวันนั้น หากคุณสมัครใช้บัตรเครดิตของร้านค้า

เมื่อได้รับอนุมัติแล้ว ใครจะเป็นคนใช้เพียงหนึ่งหรือสองรายการ? คนที่ถูกหลอกให้ลงชื่อสมัครใช้บัตรเครดิตของร้านค้าจะซื้อของพิเศษหลายอย่างเพื่อ "ใช้ประโยชน์" ของข้อตกลงแบบครั้งเดียว

ไม่ต้องพูดถึงความจริงที่ว่าตอนนี้พวกเขามีเครดิตให้ใช้แล้ว โดยเก็บเงินสดไว้ในกระเป๋า (อย่างน้อยก็ในตอนนี้)

ในฐานะผู้ถือบัตรเครดิตแบรนด์ร้านค้า คุณจะเริ่มได้รับอีเมลและจดหมายเพื่อแจ้งข่าวสารล่าสุดเกี่ยวกับโปรโมชั่นใหม่ทุกรายการ ร้านค้าอาจส่งคูปองพิเศษให้คุณด้วย สิ่งเหล่านี้อาจดึงดูดให้คุณใช้จ่ายมากขึ้น

เป็นเรื่องง่ายเกินไปที่จะจมอยู่กับช่วงเวลาและถูกเบี่ยงเบนความสนใจจาก "ข้อตกลง" ผู้คนลืมไปว่าพวกเขาจะต้องจ่ายคืนทุกเพนนีที่พวกเขาใช้ไปอย่างไร และเมื่อไม่เป็นเช่นนั้น ยอดคงเหลือก็จะเติบโตต่อไปด้วยอัตราดอกเบี้ยที่สูง

3. การใช้งานที่จำกัด

คุณจะไม่เห็นสัญลักษณ์บัตรเครดิตทั่วไปในตราสินค้าของร้านค้า นั่นเป็นเพราะพวกเขาดีสำหรับร้านค้าเฉพาะนั้นเท่านั้น

คุณสามารถใช้มันสำหรับสถานที่ต่างๆ ได้ แต่อย่ากังวลกับการพยายามซื้อของชำด้วยบัตรเครดิตในห้างของคุณ

บัตรเครดิตหลายใบหมายถึงกระเป๋าเงินที่หนาขึ้น วันที่ครบกำหนดมากขึ้นในการติดตาม และใบเรียกเก็บเงินที่มากขึ้นในจดหมาย

4. คะแนนเครดิต

เนื่องจากบัตรร้านค้าสามารถใช้ได้สำหรับร้านค้าปลีกแห่งเดียวเท่านั้น คุณจึงต้องใช้การ์ดจำนวนมากในการซื้อสินค้าทั้งหมดของคุณ ปัญหาใหญ่ของเรื่องนี้ (นอกเหนือจากกระเป๋าเงินที่ล้น) คือการสมัครมากเกินไปจะทำให้คะแนนเครดิตของคุณเสียหายชั่วคราว

ที่สำคัญกว่านั้น - และคุณอาจไม่ทราบสิ่งนี้ - คะแนนเครดิตจะถูกคำนวณในบางส่วนโดยการเปรียบเทียบระหว่างยอดคงเหลือในบัญชีของคุณกับจำนวนเครดิตที่มีอยู่

บัตรร้านค้ามักจะมีวงเงินเครดิตต่ำ หากคุณมียอดคงเหลือในบัตรเหล่านี้ จะส่งผลเสียต่อคะแนนเครดิตของคุณเนื่องจากเปอร์เซ็นต์เครดิตที่มีอยู่ต่ำ

5. การตัดสินใจด้วยแรงกระตุ้น

การตัดสินใจที่รวดเร็วมักไม่ค่อยจะดี ในฐานะที่เป็นคนที่เคยชักชวนให้ลูกค้าลงชื่อสมัครใช้บัตรร้านค้า ฉันจำกระบวนการที่รวดเร็วและคล่องตัวได้

เมื่อมีคนตกลงสมัคร คุณต้องการให้พวกเขาลงชื่อออกทันที คุณคงไม่อยากให้เวลาพวกเขาอ่านหนังสือหรือทบทวนใหม่

และอย่าภูมิใจเกินไปเกี่ยวกับการได้รับการอนุมัติสำหรับบัตรร้านค้า เกือบทุกคนได้รับการอนุมัติ โดยปกติจะใช้เวลามากกว่าในการโน้มน้าวให้ใครบางคนสมัครบัตร มากกว่าที่จะให้พวกเขาได้รับการอนุมัติ

6. คุณอาจจะเสียเงินดอกเบี้ยและค่าธรรมเนียมล่าช้า

ง่ายที่จะหาเหตุผลเข้าข้างตนเองว่าคุณจะจ่ายเงินทั้งหมดที่ต้องชำระจากบัตรเครดิตของคุณในแต่ละเดือน แต่ก็ไม่ได้เกิดขึ้นเสมอไป

ร้านค้าทราบดีว่าอัตราต่อรองอยู่ในความโปรดปรานของพวกเขาเมื่อพูดถึงบัตรเครดิต ลูกค้าส่วนใหญ่ที่สมัครใช้บัตรจะได้รับการชำระเงินในคราวต่อไป

การลืมจ่ายบิลตรงเวลาอาจทำให้คุณต้องเสียค่าใช้จ่ายมากถึง 30 ดอลลาร์สำหรับค่าธรรมเนียมล่าช้า จำนวนเงินที่หายไปจากส่วนลดเล็กน้อยหรือคูปองจะได้รับคืนอย่างรวดเร็วจากร้านค้าเมื่อคุณมียอดคงเหลือและ/หรือชำระเงินล่าช้า

การ์ดไหน ควร คุณสมัครเพื่อ?

คุณควรสมัครบัตรเครดิตอะไร ลองใช้การ์ดที่ให้รางวัลระยะยาวแก่คุณจริงๆ บัตรรางวัลการเดินทางเป็นตัวอย่างที่ดี บัตรประเภทนี้สามารถใช้ได้ทั่วโลกและมีอัตราดอกเบี้ยที่ต่ำกว่า

นอกจากนี้ แทนที่จะได้รับคูปองหรือส่วนลดที่สนับสนุนการซื้อเพิ่มเติม คุณสามารถให้คะแนนตั๋วเครื่องบินฟรีหรือพักที่โรงแรม และเช่นเคย กุญแจสำคัญในการได้รับประโยชน์จากการใช้บัตรเครดิตคือไม่ต้องใช้จ่ายเงินเกินกว่าที่คุณจะจ่ายได้

หนี้บัตรเครดิตอาจเป็นปัญหาใหญ่ แต่ก็สามารถหลีกเลี่ยงได้โดยการชำระยอดคงเหลือของคุณทุกเดือน แล้วคุณจะได้รับประโยชน์จากสิ่งจูงใจที่เสนอโดยบริษัทบัตรเครดิตเท่านั้น

จะทำอย่างไรถ้าคุณถูกปฏิเสธสำหรับบัตรเครดิต

คุณเคยได้ยินสำนวนที่ว่า "ถามได้ไม่เจ็บ" หรือไม่? ความรู้สึกนี้ไม่เคยเป็นจริงมากกว่าเมื่อพูดถึงบัตรเครดิต

บ่อยครั้งที่ผู้ถือบัตรคิดว่าธนาคารขนาดใหญ่เป็นสถาบันขนาดใหญ่ที่มีการตัดสินใจเกี่ยวกับผู้ถือบัญชีของตน

ในความเป็นจริง ไม่มีอะไรเพิ่มเติมจากความจริง หากคุณถูกปฏิเสธ โปรดขอให้บริษัทบัตรพิจารณาใบสมัครของคุณใหม่ จำได้ไหมว่าเมื่อตอนเป็นเด็ก คุณจะขอบางอย่างจากผู้ปกครองเพียงคนเดียวเพื่ออุทธรณ์ไปยังผู้ปกครองอีกคนหนึ่งของคุณเมื่อคำขอของคุณถูกปฏิเสธ?

แม้ว่าคุณจะ (หวังว่า) เติบโตขึ้นจากการใช้กลยุทธ์นั้น แต่จริงๆ แล้ววิธีนี้ใช้ได้ผลเมื่อสมัครบัตรเครดิต

ประโยชน์ของการพูดคุยกับมนุษย์

คุณเห็นไหมว่าผู้ออกบัตรเครดิตเกือบทั้งหมดใช้ระบบคอมพิวเตอร์เพื่อประเมินคะแนนเครดิตของผู้สมัครรายใหม่ก่อนตัดสินใจ ในขณะเดียวกันก็อนุญาตให้คุณติดต่อกับบุคคลจริงเพื่อหารือเกี่ยวกับการปฏิเสธ

ปรากฎว่าตัวแทนฝ่ายบริการลูกค้ามีอำนาจในการพิจารณาการสมัครบัตรเครดิตของคุณอีกครั้ง บางครั้งก็เป็นเพียงเรื่องของบุคคลที่แก้ไขการตัดสินใจที่ไม่ดีของคอมพิวเตอร์ แต่บางครั้งอาจเกี่ยวข้องกับการปิดบัญชีที่มีอยู่อื่นหรือย้ายวงเงินเครดิต

และหากคุณไม่ได้รับคำตอบที่ต้องการในครั้งแรก ให้โทรกลับและพูดคุยกับคนอื่นอีกครั้ง คุณจะไม่ประสบปัญหา

สิ่งอื่น ๆ ที่คุณควรถามบริษัทบัตรสำหรับ

1. Bump Your Bonus

สมมติว่าคุณสมัครและรับบัตรเครดิตใหม่เพียงเพื่อจะพบว่ามีโบนัสการลงชื่อสมัครใช้ที่ดีกว่าสำหรับบัตรนั้น หรือจะเกิดอะไรขึ้นถ้าข้อเสนอโบนัสการลงชื่อสมัครใช้ที่มากขึ้นปรากฏขึ้นหลังจากที่คุณสมัครไม่นาน

ฟังดูดีเกินจริง แต่คุณสามารถติดต่อธนาคารของคุณและขอข้อเสนอที่ดีกว่าได้

หากต้องการใช้คำศัพท์ของธนาคาร เพียงถามว่าคุณสามารถ "ใช้รหัสข้อเสนออื่นกับบัญชีของฉัน" ได้หรือไม่ พวกเขาจะรู้ว่าคุณกำลังพูดถึงอะไร และมักจะมีอำนาจในการเปลี่ยนแปลง

2. ให้อภัยค่าธรรมเนียมล่าช้า

ฉันอยากให้คุณเชื่อว่าในฐานะผู้เชี่ยวชาญด้านบัตรเครดิต ฉันไม่เคยจ่ายเงินล่าช้า แต่แน่นอน ฉันมี ถ้าเพียงแต่โดยไม่ได้ตั้งใจ แต่ฉันสามารถพูดตามจริงได้ว่าฉันไม่เคยจ่ายค่าธรรมเนียมการชำระล่าช้าเลย

เคล็ดลับคือเพียงแค่โทรหาธนาคาร ยอมรับความผิดพลาดของคุณและขอยกเว้นค่าธรรมเนียมล่าช้า พิจารณาว่าธนาคารจ่ายเงินหลายร้อยดอลลาร์ในด้านการตลาด การโฆษณา และโบนัสการสมัครเพียงเพื่อ ดึงดูดลูกค้าใหม่หนึ่งราย พวกเขายินดีที่จะรักษาสมาชิกบัตรเดิมไว้เพียงแค่ตัด a ค่าธรรมเนียมเล็กน้อย

3. เสนอโบนัสการรักษายอดให้คุณ

ธนาคารไม่เพียงแต่จะให้อภัยค่าธรรมเนียมเพื่อรักษาลูกค้าใหม่ แต่พวกเขาจะเสนอโบนัสให้คุณหากคุณขู่ว่าจะยกเลิก เพียงโทรติดต่อธนาคาร แจ้งพวกเขาว่าคุณกำลังคิดจะปิดบัญชี และขอคุยกับผู้เชี่ยวชาญด้านการเก็บรักษา

บุคคลนั้นจะค้นหาระบบของพวกเขาเพื่อค้นหาข้อเสนอที่ออกแบบมาเพื่อให้คุณเป็นลูกค้าของพวกเขา ซึ่งอาจรวมถึงคะแนนโบนัส ไมล์ หรือเงินคืน ในกรณีอื่นๆ พวกเขาอาจยกเว้นค่าธรรมเนียมรายปีของคุณด้วยซ้ำ

4. อะไรก็ได้

คุณรู้จักใครซักคนที่คุณสามารถโทรหาได้ซึ่งจะทำทุกอย่างที่คุณถามหรือไม่? แม้ว่าคุณจะทำ น่าแปลกใจที่บริการนี้เป็นบริการจากบัตรเครดิตต่างๆ จำนวนมาก

ตัวอย่างเช่น Visa มีโปรแกรม Signature Concierge ซึ่งจะให้คำแนะนำแก่คุณ ช่วยคุณวางแผนการเดินทาง หรือแนะนำร้านอาหาร ในทำนองเดียวกัน MasterCard มีโปรแกรม World Elite Concierge และบัตร American Express ส่วนใหญ่เสนอความช่วยเหลือด้านการเดินทางและการช็อปปิ้งบางรูปแบบ

ดังนั้นหยุดยอมรับคำสั่งของผู้ออกบัตรเครดิตของคุณและเริ่มเรียกร้องมากขึ้น ท้ายที่สุดมันไม่เจ็บที่จะถาม

คำถามที่พบบ่อยเกี่ยวกับบัตรเครดิต

ด้านล่างนี้ คุณจะพบคำตอบสำหรับคำถามเกี่ยวกับบัตรเครดิตที่พบบ่อยที่สุด

คุณควรทำอย่างไรเมื่อบัตรเครดิตของคุณสูญหายหรือถูกขโมย?

ฉันไปเที่ยวกับเพื่อนเมื่อไม่นานนี้เมื่อเขารู้ว่าเขาลืมบัตรเครดิตของเขา เขาโทรหาร้านอาหารที่เขากำลังทานอาหารอยู่เมื่อคืนนี้ โชคดีที่มีการ์ดของเขา

เขายังโทรหาบริษัทบัตรของเขาเพื่อให้แน่ใจว่าไม่มีการตั้งข้อหาฉ้อโกงในบัตร เขาอยู่ในที่ชัดเจน ฉันบอกเขาว่าเขาไม่ควรดื่มไวน์หลายแก้วพร้อมอาหารเย็น 🙂

สายด่วนบริการลูกค้าบัตรเครดิต

นี่คือรายการหมายเลขที่จะโทรหาผู้ออกบัตรรายใหญ่แต่ละรายเพื่อรายงานบัตรเครดิตที่สูญหายของคุณ

บันทึก: ด้วยตัวเลขเหล่านี้ส่วนใหญ่ พวกเขาจะขอหมายเลขบัตรของคุณอย่างแดกดัน อย่างไรก็ตาม ฉันได้พยายามระบุตัวเลือกอื่นๆ ที่คุณมี หรือวิธีติดต่อบุคคลที่จะพูดคุยด้วยด้านล่าง

-

ไล่ล่า: 1-888-269-8690; จากนอกสหรัฐอเมริกา: 1-480-350-7099

– คุณจะต้องรอให้ระบบแจ้งหมายเลขบัตรผ่าน จากนั้นเมื่อพวกเขาขอ ให้ป้อน 4 หลักสุดท้ายของหมายเลขประกันสังคมของคุณ -

ค้นพบ: 1-800-ค้นพบ; จากนอกสหรัฐอเมริกา: 1-801-902-3100

– กด # แล้วกด 2 -

Citi: 1-800-950-5114

– กด 0 -

อเมริกัน เอ็กซ์เพรส: 1-800-528-4800

– พูดว่า “รายงานบัตรที่สูญหายหรือถูกขโมย” แล้วพูดว่า “ฉันไม่มี” หากคุณไม่ทราบหมายเลขบัตรของคุณ

ในกรณีของการฉ้อโกง คุณต้องรับผิดในข้อหาใดบ้าง?

การติดต่อบริษัทบัตรเครดิตของคุณโดยเร็วที่สุดเป็นสิ่งสำคัญอย่างยิ่งเมื่อคุณรู้ว่าบัตรของคุณสูญหายหรืออาจถูกขโมย บุคคลที่มีสิทธิ์เข้าถึงบัตรของคุณอาจถูกเรียกเก็บเงินเป็นจำนวนมาก

แล้วจะเกิดอะไรขึ้นหากพวกเขาใช้จ่าย $500 ในบัตรก่อนที่คุณจะโทรหาบริษัทบัตรเครดิตของคุณ? โชคดีที่เรามี Fair Credit Billing Act ซึ่งตามที่ฉันเข้าใจแล้ว บอกว่าคุณจะต้องรับผิดเพียง 50 ดอลลาร์ในข้อหาฉ้อโกง อย่างไรก็ตาม ธนาคารส่วนใหญ่จะยกเว้นความรับผิด $50 ดังนั้นคุณจะไม่ต้องรับผิดชอบค่าใช้จ่ายใดๆ ที่เป็นการฉ้อโกง

นอกจากนี้ เมื่อคุณโทรหาบริษัทผู้ออกบัตรเครดิตของคุณและแจ้งบัตรที่สูญหายหรือถูกขโมย คุณจะไม่รับผิดชอบต่อค่าใช้จ่ายที่เป็นการฉ้อโกงในอนาคตอีกต่อไป สำหรับข้อมูลเพิ่มเติม โปรดดูหน้าข้อเท็จจริงสำหรับผู้บริโภคของ FTC ในพระราชบัญญัติการเรียกเก็บเงินเครดิตที่ยุติธรรม จดบันทึกข้อกำหนดในการส่งจดหมายด้วย

การเบิกเงินสดล่วงหน้าด้วยบัตรเครดิตเป็นการเคลื่อนไหวทางการเงินที่ไม่ดีหรือแผนฉุกเฉินที่ดีหรือไม่?

การเบิกเงินสดล่วงหน้าด้วยบัตรเครดิตคล้ายกับการใช้บัตร ATM ของคุณ แทนที่จะใช้บัตรเดบิตหรือเช็ค คุณจะใช้บัตรเครดิตและรหัส PIN ของบัตรเครดิตที่ตู้ ATM เพื่อถอนเงิน

ไม่เหมือนกับการถอนเงินจากบัตรเดบิตหรือเช็คการ์ดที่คุณกำลังใช้เงินของคุณเองจริง ๆ ด้วยการเบิกเงินสดล่วงหน้าด้วยบัตรเครดิตที่คุณใช้เงินที่ยืมมา ซึ่งให้บริการแก่คุณผ่านข้อตกลงเครดิตของคุณ

จำนวนเงินที่คุณสามารถถอนได้ขึ้นอยู่กับวงเงินเครดิตโดยรวมของคุณ วงเงินเบิกเงินสดล่วงหน้ารายวันของคุณ และวงเงินเบิกเงินสดล่วงหน้าทั้งหมดที่บริษัทบัตรอาจนำไปใช้ อย่างที่คุณเห็น การเบิกเงินสดล่วงหน้าเป็นวิธีที่สะดวกมากในการรับเงินสดอย่างรวดเร็ว

อย่างไรก็ตาม การถอนประเภทนี้ไม่สนับสนุนเนื่องจากมีอัตราดอกเบี้ยสูงที่ใช้กับสิ่งเหล่านี้ ยอดคงเหลือ ค่าธรรมเนียมที่เกี่ยวข้อง และวิธีการที่บริษัทบัตรบางแห่งใช้ดอกเบี้ยและสมัคร การชำระเงิน

การเบิกเงินสดล่วงหน้าสามารถมาในรูปแบบที่สอง: เช็ค คุณอาจเคยได้รับเช็คเหล่านี้ทางไปรษณีย์มาก่อน หากคุณจะใช้เช็คเหล่านี้เพื่ออะไร ก็เหมือนกับการเบิกเงินสดล่วงหน้าผ่านตู้เอทีเอ็ม

วิธีค้นหาค่าธรรมเนียมการเบิกเงินสดล่วงหน้าและอัตราดอกเบี้ยของบัตรเครดิตของคุณ

สิ่งสำคัญคือต้องเข้าใจว่าธุรกรรมประเภทนี้จะได้รับการจัดการอย่างไร อย่างที่คุณเห็น มันไม่ใช่การเคลื่อนไหวทางการเงินที่ได้เปรียบที่สุดที่คุณสามารถทำได้

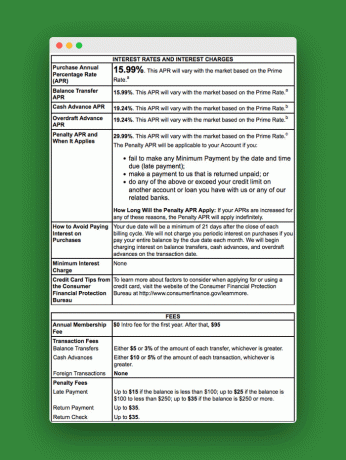

มาดูตัวอย่าง Schumer Box เพื่อดูค่าธรรมเนียมและอัตราที่จะใช้กับธุรกรรมการเบิกเงินสดล่วงหน้าเหล่านี้

หากต้องการค้นหา Schumer Box ของคุณ ให้ดูรายการบัญชีบัตรเครดิตของคุณ หรือเช็คเงินสดล่วงหน้าที่คุณได้รับ ตัวอย่างนี้แสดงอัตราที่จะนำไปใช้กับการเบิกเงินสดล่วงหน้าที่คุณใช้ อย่างที่คุณเห็น อัตรานี้สูงกว่าอัตราการซื้อปกติ

ที่ด้านล่างของกล่อง คุณจะเห็นค่าธรรมเนียมที่เกี่ยวข้องกับการเบิกเงินสดล่วงหน้า อย่างที่คุณเห็น ด้วยค่าธรรมเนียมประเภทนั้น คุณสามารถจ่ายเงินจำนวนมากได้อย่างรวดเร็วเพื่อใช้ธุรกรรมประเภทนี้

ค่าธรรมเนียมบัตรเครดิตที่ควรระวังเพิ่มเติม

คุณต้องระวังค่าธรรมเนียม ATM ที่อาจเกิดขึ้นระหว่างการถอน

นอกเหนือจากค่าธรรมเนียม คุณต้องเข้าใจว่าโดยปกติ การคิดดอกเบี้ยสำหรับการเบิกเงินสดล่วงหน้าจะเริ่มขึ้นเมื่อคุณทำการถอนเงิน ไม่มีระยะเวลาผ่อนผันเช่นการซื้อ อย่างไรก็ตาม บริษัทบัตรจะใช้การชำระเงินของคุณกับบัตรนั้นก่อน เนื่องจากมีอัตราสูงสุด

เคล็ดลับสำหรับการเบิกเงินสดล่วงหน้าให้เกิดประโยชน์สูงสุด

หากคุณกำลังจะใช้การเบิกเงินสดล่วงหน้าด้วยบัตรเครดิต ตรวจสอบให้แน่ใจว่าอยู่ภายใต้สถานการณ์เหล่านี้:

- คุณเข้าใจเงื่อนไขบัตรเครดิตของคุณอย่างถ่องแท้ และรู้ว่าจะต้องเสียค่าธรรมเนียมอะไรบ้าง วงเงินของคุณ และวิธีชำระยอดคงเหลือ

- คุณกำลังใช้บัตรที่มียอดคงเหลือ $0

- คุณใช้ ATM ที่ไม่มีค่าธรรมเนียม

- คุณสามารถชำระเงินได้อย่างรวดเร็ว

ทางเลือกในการเบิกเงินสดล่วงหน้าด้วยบัตรเครดิต

มีหลายวิธีในการรับเงินสดอย่างรวดเร็ว คุณสามารถรับเงินสดได้จากการคืนสิ่งของ ร้านฝากขาย การให้กู้ยืมแบบ peer-to-peer วงเงินสินเชื่อ และอื่น ๆ

แนวคิดเหล่านี้ส่วนใหญ่เป็นทางเลือกที่ดีกว่าการเบิกเงินสดล่วงหน้าด้วยบัตรเครดิต แต่ไม่มีใครให้เงินสดฉุกเฉินในนาทีสุดท้ายทันทีที่คุณอาจต้องการเมื่อคุณไม่มีบัตรเดบิต

คุณเลือกไม่รับข้อเสนอบัตรเครดิตอย่างไร?

สิ่งหนึ่งที่อาจสะสมอยู่ในบ้านของคุณคือข้อเสนอมากมายในการลงทะเบียนด้วยบัตรเครดิตใหม่หรือลดค่าประกันของคุณ

แม้ว่าสิ่งเหล่านี้เป็นเครื่องมือทางการเงินที่ยอดเยี่ยม แต่คุณอาจไม่ต้องการรู้ทุกวันในรูปแบบของจดหมายขยะ

คุณควรสมัครบัตรเครดิตเมื่อต้องการใช่ไหม ไม่ใช่เมื่อบริษัทบัตรเครดิตต้องการให้คุณทำ ต่อไปนี้คือวิธีเลือกไม่รับข้อเสนอบัตรเครดิตทั้งหมด:

ใช้บริการการเลือกไม่รับ

เยี่ยมชมเว็บไซต์ที่เรียกว่า OptOutPrescreen.com และสมัครใช้บริการเลือกไม่รับห้าปีหรือถาวร ฟรีและเป็นสิทธิ์ของคุณภายใต้พระราชบัญญัติการรายงานเครดิตที่เป็นธรรม

นอกจากนี้ หากคุณต้องการกำจัดเมลขยะทั่วไป DMAchoice.org เป็นที่ที่คุณสามารถเลือกไม่รับจดหมายการตลาดทั่วไปได้ DMAchoice เป็นตัวแทนประมาณ 80% ของปริมาณจดหมายการตลาดทั้งหมดในสหรัฐอเมริกา ดังนั้นคุณจะกำจัดอีเมลจำนวนมากโดยลงชื่อสมัครใช้กับอีเมลเหล่านั้น

ทั้งสองบริการฟรี

ติดต่อธนาคารหรือผู้ออกบัตรเครดิต

สิ่งที่ไม่ทำคือหยุดเมลขยะที่มาจากธนาคารหรือผู้ให้บริการบัตรเครดิตปัจจุบันของคุณ คุณไม่เกลียดการตรวจสอบการเบิกเงินสดล่วงหน้าที่น่ารำคาญเหล่านั้นหรือ

หากต้องการกำจัดจดหมายเหล่านี้ โปรดติดต่อธนาคารหรือบริษัทบัตรเครดิตของคุณโดยตรง ในขณะที่คุณอยู่ที่นี่ ทำไมไม่ลงทะเบียนเพื่อรับใบแจ้งยอดอิเล็กทรอนิกส์ด้วยล่ะ

เกี่ยวกับการเลือกไม่ใช้ ฉันรู้ว่านี่ไม่ใช่สำหรับทุกคน การรับข้อเสนอทางไปรษณีย์มีประโยชน์บางประการ คุณสามารถใช้ข้อเสนอเหล่านี้เพื่อต่อรองอัตราที่ต่ำกว่าสำหรับบัตรเครดิตปัจจุบันของคุณ ค้นหาบัตรเครดิตแบบคืนเงินที่ดีที่สุด หรือค้นหาข้อตกลง APR 0% ที่ดีจริงๆ แต่คุณสามารถเลือกซื้อสินค้าออนไลน์ได้ตลอดเวลาเพื่อดูว่าธนาคารใดเสนอบริการใดบ้าง

เพียงจำไว้ว่าเมื่อตัดสินใจว่าจะเลือกไม่รับหรือไม่

บรรทัดล่าง:

บัตรเครดิตสามารถให้ประโยชน์และมูลค่ามหาศาล เมื่อคุณใช้ประโยชน์จากสิ่งเหล่านี้อย่างเต็มที่ คุณจะได้รับรางวัลมากมายที่สามารถแปลงเป็นเงินสด ท่องเที่ยวฟรี บัตรของขวัญ และอีกมากมาย

แต่บัตรเครดิตอาจเป็นคำสาปเมื่อพวกเขาล่อลวงให้คุณใช้จ่ายเกินตัวและคิดดอกเบี้ย แต่คุณสามารถเพิ่มข้อดีของบัตรเครดิตให้มากที่สุดและลดข้อเสียโดยทำตาม "เคล็ดลับการใช้บัตรเครดิตที่ดี" ที่ให้ไว้ในคู่มือนี้