NSฉันและภรรยาอายุ 38 และ 43 ตามลำดับ และเราเพิ่งชำระค่าจำนองบ้าน ซึ่งเป็นบ้านที่เราซื้อเมื่อเจ็ดปีก่อน รู้สึกดีมากที่ได้เป็นเจ้าของบ้านโดยสมบูรณ์และไม่ต้องเสี่ยงกับหนี้ก้อนโตในชีวิตของเรา

การตัดสินใจชำระค่าจำนองก่อนกำหนดเป็นการตัดสินใจที่เราได้ดำเนินการไปแล้ว เราได้ต่อสู้กับมัน แต่สุดท้ายแล้ว ความสำเร็จทางการเงินและความเฉื่อยผลักดันให้เราก้าวไปข้างหน้าด้วยผลตอบแทน

หากคุณกำลังอ่านโพสต์นี้ คุณอาจกำลังต่อสู้กับการตัดสินใจด้วยเช่นกัน

มาหยุดที่นี่และรู้ว่ามันน่าทึ่งแค่ไหนที่คุณกำลังพิจารณาคำถามนี้ ไม่ต้องสงสัยเลยว่าทุกอย่างเป็นไปด้วยดีสำหรับคุณในด้านการเงิน และคุณได้ตัดสินใจอย่างชาญฉลาดด้วยเงินของคุณ ยินดีด้วย!

หากคุณกำลังใคร่ครวญการตัดสินใจนี้และคุณมีวิธีการที่จะชำระหนี้จำนองของคุณก่อนกำหนด - ไม่ว่าจะด้วย เงินก้อนหรือชำระล่วงหน้าตามปกติ – ฉันคิดว่าคุณควรจะทำ แม้ว่าคณิตศาสตร์ระยะยาวจะบอกว่าคุณ ไม่ควร

ในบทความนี้ ฉันจะแบ่งปันรายละเอียดเพิ่มเติมว่าทำไมฉันคิดว่าคุณควรชำระเงินจำนองของคุณก่อนกำหนด ฉันคิดอย่างไรในการตัดสินใจครั้งนี้ ข้อดีและข้อเสียบางประการ และสุดท้าย ฉันจะแบ่งปันขั้นตอนจริงที่เราดำเนินการเพื่อชำระหนี้จำนองของเราก่อนกำหนด (บวก อีก 5 รายการ กลยุทธ์)

สิ่งที่ต้องทำก่อนที่คุณจะพิจารณาชำระหนี้จำนองก่อนกำหนด

คำเตือนเล็กน้อยก่อนที่เราจะดูคำถามนี้ ฉันจะถือว่าคุณกำลังดำเนินชีวิตตามรายได้ของคุณและดูแลพื้นฐานทั้งหมด ต่อไปนี้คือบางสิ่งเพิ่มเติมที่คุณควรดูแลก่อนที่คุณจะชำระเงินจำนองก่อนกำหนด

- มีกองทุนสำรองฉุกเฉินที่มั่นคง นี่คือการเงินส่วนบุคคล 101 มีเงินเก็บสำรองฉุกเฉินเพียงพอเพื่อที่ในกรณีฉุกเฉินคุณสามารถครอบคลุมด้วยเงินเหล่านี้

- ไม่มีหนี้อื่น ในกรณีส่วนใหญ่ การจำนองบ้านควรเป็นหนี้ก้อนสุดท้ายที่คุณจัดการ กำจัดสินเชื่อรถยนต์ สินเชื่อส่วนบุคคล หนี้ทางการแพทย์ และหนี้บัตรเครดิตใด ๆ ก่อนที่คุณจะดำดิ่งสู่กระบวนการชำระเงินล่วงหน้าจำนอง

- ได้รับการจับคู่นายจ้างของคุณ หากบริษัท 401k ของคุณเสนอโปรแกรมออมทรัพย์ที่เข้าคู่กัน คุณควรจะได้รับสิ่งนั้นอย่างแน่นอน และคุณควรจะสามารถรักษาระดับการออมนั้นไว้ได้ในขณะที่คุณชำระเงินจำนองก่อนกำหนด

- ส่วนใหญ่จะถูกตัดสิน ชีวิตเปลี่ยนแปลงตลอดเวลา แต่ผู้ที่ต้องการจัดการกับการจำนองแบบตรงไปตรงมาควรมีชีวิตที่เป็นระเบียบและค่อนข้างสงบ รายได้ของคุณมั่นคงและเติบโตหรือไม่? คุณเสร็จสิ้นการวางแผนครอบครัวหรือไม่? คุณหยั่งรากในชุมชนของคุณหรือไม่? หากคุณไม่ได้ใช้ชีวิตอย่างมั่นคง ตรงไปตรงมา คุณไม่ควรซื้อบ้านเพื่ออยู่อาศัย

สิ่งที่เกี่ยวกับเงินกู้นักเรียน?

หนี้เงินกู้นักเรียนและการจำนองมักถูกรวมเข้าในถัง "หนี้ดี"

หนี้เงินกู้นักเรียนซึ่งโดยทั่วไปมีอัตราดอกเบี้ยต่ำมาก จะสร้างมูลค่าเมื่อเวลาผ่านไปในความสามารถของคุณในการมีคุณสมบัติสำหรับงานที่จ่ายสูง นอกจากนี้ยังสามารถหักลดหย่อนภาษีได้เช่นเดียวกับดอกเบี้ยจำนอง

แล้วควรจ่ายอันไหนก่อนดี?

ดังที่คุณทราบ มีสองวิธีในการชำระหนี้ของคุณที่มักถูกขนานนามว่า

หนึ่งคือวิธีการ "สโนว์บอล" ภายใต้เทคนิคนี้ ซึ่งได้รับการสนับสนุนจากกูรูด้านการเงิน Dave Ramsey บุคคลจะโจมตีหนี้ที่น้อยที่สุดก่อน

โดย โจมตีหนี้ ด้วยความสมดุลที่น้อยที่สุด บุคคลจะประสบความสำเร็จอย่างรวดเร็ว

นี่เป็นสิ่งสำคัญตามที่แรมซีย์กล่าว เพราะมันน่าตื่นเต้นที่จะชำระหนี้ ความกระตือรือร้นนั้นทำให้รักษาระเบียบวินัยได้ง่ายขึ้น

คนส่วนใหญ่ที่สมัครใช้วิธีนี้จะเลือกที่จะชำระหนี้เงินกู้นักเรียนก่อนเนื่องจากยอดเงินคงเหลือที่ต่ำกว่า

วิธีที่สองที่หลายคนตัดสินใจว่าจะจ่ายบิลใดก่อนนั้นขึ้นอยู่กับหลักการทางการเงินขั้นพื้นฐาน ดูอัตราดอกเบี้ยของตั๋วเงินทั้งหมดของคุณและกำหนดเป้าหมายใบเรียกเก็บเงินที่มีอัตราดอกเบี้ยสูงสุดก่อน

เงินให้กู้ยืมเพื่อการศึกษาโดยทั่วไปมีอัตราดอกเบี้ยต่ำถึงปานกลาง ซึ่งปัจจุบันมีค่าเฉลี่ย 5.8% ในสหรัฐอเมริกา ตาม New America.

อัตราการจำนองต่ำมากซึ่งปัจจุบันเฉลี่ยต่ำกว่า 4% ต่อ Bankrate.

หากอัตราของคุณอยู่ในช่วงดังกล่าว ก็ไม่ต้องคิดมากที่จะทำให้หนี้เงินกู้ของนักเรียนหมดก่อน

ที่เกี่ยวข้อง:กฎ 25% ของง่อยและบ้านที่คุณสามารถ (อย่างรับผิดชอบ) ได้เท่าไหร่

จ่ายสินเชื่อที่อยู่อาศัยก่อนกำหนดหรือลงทุน?

ข้อโต้แย้งเกี่ยวกับการชำระหนี้จำนองของคุณก่อนกำหนดส่วนใหญ่หมุนรอบว่าคุณควรจะลงทุนเงินแทนหรือไม่

คณิตศาสตร์สนับสนุนการลงทุนในกรณีส่วนใหญ่ โดยเฉพาะอย่างยิ่งเมื่อคำศัพท์นั้นยาวขึ้น ฉันจะไม่ลงลึกในเรื่องนี้มากนัก แต่นี่เป็นตัวอย่างสั้นๆ คร่าวๆ สองสามตัวอย่าง:

- สมมติว่าคุณมีเงินกู้จำนอง 200,000 เหรียญในอัตราดอกเบี้ย 4% คงที่ 30 ปี

- สมมติว่าคุณมีเงินเพิ่มอีก 1,000 เหรียญต่อเดือนเพื่อลงทุนในบัญชีการลงทุนที่ต้องเสียภาษีหรือนำไปใช้กับการจำนองของคุณ

ตัวอย่างที่ 1 (ลงทุน): หากคุณใช้จ่าย 30 ปีข้างหน้าด้วยการชำระเงินขั้นต่ำ คุณจะจ่ายเงินรวม 343,739.21 ดอลลาร์ในการชำระเงินต้นและดอกเบี้ยรวมกัน หากคุณลงทุน 1,000 ดอลลาร์ต่อเดือนในบัญชีการลงทุนที่ต้องเสียภาษีโดยมีผลตอบแทนต่อปีที่คาดการณ์ไว้ 6% การลงทุนของคุณเพียงอย่างเดียวจะมีมูลค่าประมาณ 1,000,000 ดอลลาร์เมื่ออายุครบ 30 ปี

ตัวอย่างที่ 2 (การชำระหนี้): หากคุณใช้เงินเพิ่ม 1,000 ดอลลาร์สำหรับการชำระเงินรายเดือนของคุณแทน เมื่อสิ้นสุด 10.5 ปี คุณจะต้องชำระค่าจำนองของคุณ คุณจะชำระเงินรวมเป็นเงิน 245,007.71 ดอลลาร์ในการชำระเงินต้นและดอกเบี้ยรวมกัน หากคุณเริ่มลงทุน 1,000 ดอลลาร์บวกกับการชำระเงินจำนอง 954.83 ดอลลาร์ต่อเดือนในบัญชีการลงทุนที่ต้องเสียภาษีที่ คาดการณ์ผลตอบแทนต่อปี 6% การลงทุนของคุณจะเติบโตในอีก 19.5 ปีข้างหน้าและมีมูลค่าประมาณ 850,000 ดอลลาร์ใน 30 ปี เครื่องหมาย.

ดังนั้น แม้ว่าคุณจะประหยัดดอกเบี้ยจ่ายได้ประมาณ $100,000 คุณกำลังมอบผลกำไรจากการลงทุนที่อาจเกิดขึ้นมากกว่า $150,000.

กว่า 10 หรือ 15 ปี ความแตกต่างนั้นไม่รุนแรงนักและผลตอบแทนจากตลาดหุ้นก็แตกต่างกันไป แต่สิ่งสำคัญคือต้องเข้าใจสิ่งที่คุณยอมแพ้ในระยะยาว และฉันคิดว่าตัวอย่างนี้แสดงให้เห็นแค่นั้น

ก่อนออกจากส่วนนี้ คุณควรรู้ว่า: คุณสามารถทำทั้งสองอย่าง! คุณสามารถติดตามการจำนองของคุณได้อย่างรวดเร็วและยังคงลงทุนอย่างจริงจัง มันไม่ใช่อย่างใดอย่างหนึ่งหรือข้อเสนอ

คุณน่าจะทำเงินได้มากขึ้นในอนาคต คุณจะได้รับการขึ้น ธุรกิจของคุณจะเริ่มต้นขึ้น คุณจะสร้างรายได้ที่สองหรือสาม แสร้งทำเป็นว่าคุณทำได้เพียงอย่างใดอย่างหนึ่งเท่านั้น หรือการจำกัดความคิดของคุณ

ไปตามทั้งคู่! เมื่อคุณทำทั้งสองอย่าง คณิตศาสตร์จะเป็นประโยชน์กับคุณเสมอ

ที่เกี่ยวข้อง:อะไรที่คอยขัดขวางคุณจากชีวิตทางการเงินที่รุนเเรง?

ประโยชน์ของการชำระสินเชื่อที่อยู่อาศัยของคุณก่อนกำหนด

- ลดจำนวนดอกเบี้ยจ่ายสำหรับหนี้ การลดระยะเวลาที่ใช้ในการชำระคืนเงินกู้ เท่ากับว่าคุณได้ลดจำนวนดอกเบี้ยที่จะต้องจ่าย ในตัวอย่างข้างต้น คุณกำลังประหยัดเงินได้ประมาณ $100,000

- ลดการไหลออกรายเดือน เมื่อคุณชำระค่าจำนอง คุณจะไม่มีการชำระเงินจำนองอีกต่อไป ตอนนี้ค่าใช้จ่ายรายเดือนของคุณลดลง และคุณจะมีเงินมากขึ้นในงบประมาณรายเดือนของคุณเพื่อทำอย่างอื่นด้วย: ลงทุน ใช้จ่าย ให้ ฯลฯ

- อิสระมากขึ้น การกำจัดการจำนองก่อนกำหนดจะทำให้คุณมีอิสระมากขึ้นในชีวิต บางทีคุณหรือคู่สมรสของคุณสามารถอยู่ที่บ้านกับลูก ๆ ของคุณ? หากคุณเป็นผู้ประกอบการรุ่นใหม่อย่างฉัน ลองคิดดูว่าการลาออกจากงานประจำเพื่อไล่ตามแนวคิดทางธุรกิจแบบเต็มเวลาจะง่ายเพียงใด ไม่จำนอง = อิสระ!

- ความปลอดภัยและความอุ่นใจสำหรับครอบครัวของคุณ ด้วยค่าใช้จ่ายที่น้อยลง คุณกำลังสร้างความปลอดภัยให้ครอบครัวมากขึ้นในกรณีฉุกเฉินในอนาคต คุณจะมีบ้านที่ต้องไปโดยไม่คำนึงถึงเศรษฐกิจหรือปัญหาของธนาคาร นี่เป็นเรื่องใหญ่สำหรับภรรยาของฉัน เป็นเหตุผลหลักที่เธอต้องการให้หนี้นี้หมดไป เธอมีความปลอดภัยมากขึ้นในสถานะทางการเงินโดยรวมของเราโดยไม่มีหนี้บ้าน

- ลดความซับซ้อนของการเงินและชีวิตของคุณ ยิ่งอายุมากขึ้น ก็ยิ่งอยากคิดถึงเรื่องการเงินน้อยลงเท่านั้น การถอนการจำนองหมายความว่าฉันไม่ต้องคิดเกี่ยวกับการชำระเงินจำนอง ผู้ให้กู้ของฉัน หรือความยุ่งยากกับการชำระเงินออนไลน์

ข้อเสียของการชำระหนี้ก่อนกำหนด

- สภาพคล่องลดลง เมื่อคุณชำระเงินจำนองก่อนกำหนด คุณมักจะนำเงินออกจากโต๊ะที่สามารถดำเนินการได้อย่างรวดเร็วเพื่อช่วยคุณในชีวิต การชำระหนี้จำนองก่อนกำหนดอาจทำให้คุณ "รวยบ้าน" มีเงินจนอยู่พักหนึ่ง

- ผลงานโดยรวมที่มีความหลากหลายน้อยกว่า โดยการชำระค่าจำนองของคุณ คุณอาจใส่ไข่หลายใบของคุณไว้ในตะกร้าใบใหญ่ใบเดียว สิ่งนี้ทำให้คุณพึ่งพาตลาดอสังหาริมทรัพย์ในท้องถิ่นอย่างแท้จริง (ซึ่งบางแห่งมีมูลค่าลดลงจริง ๆ ) และขึ้นอยู่กับเศรษฐกิจโดยรวม

- การสูญเสียการหักภาษี (แม้ว่ากฎหมายภาษีใหม่จะเปลี่ยนแปลงสิ่งนี้สำหรับบางคน) ข้อดีอย่างหนึ่งของการจำนองบ้านเมื่อถึงเวลาต้องจ่ายภาษีคือการหักดอกเบี้ยสินเชื่อบ้าน ซึ่งคุณสามารถอ้างสิทธิ์ได้หากคุณแยกรายละเอียดการหักเงินของคุณ กฎหมายภาษีฉบับใหม่ได้เพิ่มมาตรฐานการหักลดหย่อน อย่างไรก็ตาม ผู้คนจำนวนมากกำลังสูญเสียความสามารถในการหักลดหย่อนนี้อยู่ดี

- สูญเสียผลตอบแทนการลงทุนที่อาจเกิดขึ้น นี่คือบิ๊กกี้ การตอบว่าใช่เพื่อชำระค่าจำนอง แสดงว่าคุณกำลังปฏิเสธการลงทุนในตลาดหุ้น อสังหาริมทรัพย์ให้เช่า ธุรกิจของคุณ และการลงทุนอื่นๆ ค่าเสียโอกาสอาจมีมากดังที่เราแสดงให้เห็นในตัวอย่างด้านบน

- คุณยังคงมีการชำระเงิน (ภาษีทรัพย์สิน ประกัน ค่าธรรมเนียม HOA ค่าบำรุงรักษา ฯลฯ) เพียงเพราะคุณยกเลิกการจำนองไม่ได้หมายความว่าคุณยังไม่ต้องจ่ายค่าบ้าน ที่จริงแล้ว คุณยังน่าจะมีค่าใช้จ่ายหลักๆ อยู่อย่างน้อยสามอย่าง ได้แก่ ภาษี ประกัน และค่าบำรุงรักษา นั่นเป็นคนเกียจคร้าน ยิ่งไปกว่านั้น คุณจะต้องเริ่มเก็บออมและทำประกันและชำระภาษีด้วยตัวคุณเอง หากคุณเคยฝากเงินไว้ก่อนหน้านี้

- ค่าธรรมเนียมการชำระล่วงหน้าที่เป็นไปได้และผลกระทบด้านเครดิตที่เป็นลบ ระวังค่าธรรมเนียมการชำระล่วงหน้า พวกเขาสามารถทำให้แผนการจ่ายผลตอบแทนก่อนกำหนดของคุณเป็นความคิดที่แย่มาก สุดท้ายนี้ โปรดทราบว่าหากคุณชำระเงินจำนอง - วงเงินสินเชื่อหลักของคุณ - คุณมีแนวโน้มที่จะลดความน่าดึงดูดใจของคุณสำหรับผู้ให้กู้ในอนาคตที่ต้องการเห็นการผสมผสานสินเชื่อที่หลากหลายมากขึ้น แม้ว่าคุณอาจไม่ต้องการเครดิตเมื่อชำระค่าบ้านแล้ว

6 กลยุทธ์ที่แตกต่างในการชำระหนี้ของคุณก่อนกำหนด

ตกลงดังนั้นคุณจึงตัดสินใจทำเช่นนี้ ลองมาดูวิธีการบางอย่างที่คุณสามารถทำได้เกี่ยวกับการชำระหนี้จำนองของคุณก่อน มีค่อนข้างน้อย:

1. การชำระเงินล่วงหน้าเป็นประจำ (พิเศษ) สำหรับสินเชื่อที่อยู่อาศัยของคุณ

วิธีที่พบบ่อยที่สุดคือการเริ่มชำระเงินต้นเพิ่มเติมในแต่ละเดือน

ตามหลักการแล้ว คุณสามารถทำให้ฟังก์ชันนี้เป็นแบบอัตโนมัติกับผู้ให้กู้ของคุณได้ เพียงตรวจสอบให้แน่ใจว่าเมื่อคุณเริ่มชำระเงินพิเศษ เงินต้นที่แท้จริงของคุณจะถูกนำไปใช้กับทั้งเงินต้นและดอกเบี้ย

เงินเพิ่มอีก 250 เหรียญต่อเดือนสำหรับเงินกู้ 200,000 เหรียญที่ดอกเบี้ย 4% จะทำให้เงินกู้ของคุณหมดไป 10 ปี โดยเปลี่ยนจากการจำนอง 30 ปีเป็น 20 ปี

2. ตั้งค่าการชำระเงินรายปักษ์

แทนที่จะจ่ายจำนองของคุณในแต่ละเดือน คุณสามารถเปลี่ยนไปใช้การชำระเงินรายปักษ์ได้ นี้จะให้การชำระเงินครึ่งหนึ่งแก่คุณ 26 ครั้งต่อปีเทียบกับการชำระเงินเต็มจำนวน 12 ครั้ง

กลยุทธ์นี้จะช่วยให้คุณเร่งผลตอบแทนจากการจำนองและช่วยให้คุณประหยัดดอกเบี้ยโดยไม่ต้องเปลี่ยนการใช้จ่ายเงินสดมากนัก

ฉันรู้ว่า Quicken Loans ช่วยให้การชำระเงินประเภทนี้เป็นไปโดยอัตโนมัติในขณะนี้ ตรวจสอบกับผู้ให้กู้ของคุณเพื่อดูว่าพวกเขาสามารถตั้งค่าให้คุณได้หรือไม่

3. การรีไฟแนนซ์เป็นสินเชื่อที่อยู่อาศัย 15 ปีกับสินเชื่อที่อยู่อาศัย 30 ปี

เพื่อบังคับตัวเองให้จ่ายเงินค่าบ้านให้เร็วขึ้น คุณสามารถรีไฟแนนซ์สินเชื่อบ้านของคุณให้เหลือระยะเวลา 10, 15 หรือ 20 ปี ก่อนที่คุณจะรีไฟแนนซ์ คุณต้องมีคะแนนเครดิตที่ดี พิจารณา Experian Boost เพื่อเพิ่มของคุณ

อาจมีค่าใช้จ่ายในการปิดบัญชีสำหรับที่นี่ แต่อัตราที่ดีกว่าและระยะสั้นอาจเป็นเพียงกลยุทธ์ที่คุณต้องการ

เราทำสิ่งนี้เองจริง ๆ หลังจากที่เราอยู่ในบ้านของเรามาสามปีแล้ว เราคิดว่าเราจะไม่เป็นไรเพียงแค่จ่ายมันออกไปในระยะเวลา 15 ปี แต่เพียงสามปีต่อมา เราก็มีอาการคันอีกครั้งและตัดสินใจที่จะเริ่มจ่ายเงินก้อนก้อนโต

ที่เกี่ยวข้อง:ข้อดีและข้อเสียของการจำนอง 15 และ 30 ปี

4. เช่าห้อง (aka House Hack) และใช้การชำระเงินค่าเช่า

กลยุทธ์ทางเลือกคือ มาเป็นเจ้าของที่พัก Airbnb และเช่าห้องในบ้านของคุณให้กับแขกที่มาเยี่ยมเป็นครั้งคราว กระแสรายได้พิเศษนี้สามารถนำไปใช้กับยอดจำนองของคุณได้โดยตรง และช่วยให้คุณชำระเงินค่าบ้านได้เร็วยิ่งขึ้น

5. ซอฟต์แวร์เร่งสินเชื่อที่อยู่อาศัย/HELOC

ฉันได้มองเข้าไปใน ซอฟต์แวร์/กลยุทธ์เร่งการจำนอง และฉันไม่สามารถสรุปได้ว่าพวกมันทำงานอย่างไร การวิเคราะห์ต้นทุน/ผลประโยชน์จริงของซอฟต์แวร์ที่จำเป็นในการดึงมันออกมาอย่างมีประสิทธิภาพน้อยกว่ามาก

พวกเขารู้สึกซับซ้อนและหลอกลวงเกินไป คำแนะนำของฉันคืออยู่ห่างจากสิ่งที่ดูเหมือนแปลกหรือที่คุณไม่เข้าใจ ฉันไม่เข้าใจสิ่งเหล่านี้ ดังนั้นฉันจะข้ามมันไป

6. ชำระสินเชื่อที่อยู่อาศัยของคุณก่อนกำหนดด้วยการชำระเงินก้อน

ในที่สุดนี่คือวิธีที่เราเลือกใช้ในช่วงสองปีที่ผ่านมาเพื่อยกเลิกการจำนองของเรา เราเก็บเงินสดจากความสำเร็จของธุรกิจเป็นหลัก และใช้จ่ายเงินก้อนก้อนโต โดยสรุปด้วยการจ่ายเงินประมาณ 49,000 ดอลลาร์ในเดือนที่ผ่านมา

ไม่ว่าจะเป็นโบนัสประจำปี การขอคืนภาษี ตัวเลือกหุ้น หรือธุรกิจที่เฟื่องฟู ให้นึกถึงเงินก้อนที่คุณจะได้รับในอีกไม่กี่ปีข้างหน้า วางแผนที่จะใช้ส่วนใหญ่เหล่านั้นกับการจำนองของคุณ

ไม่มีวิธีใดที่จะทำให้สิ่งนี้เป็นไปโดยอัตโนมัติ แต่ถ้าคุณอยู่ในสถานที่ที่คุณเพิ่งจะทำลายมันทางการเงิน และคุณเชื่อมั่นว่าตัวเองจะไม่ปล่อยให้ไลฟ์สไตล์ของคุณคืบคลาน นี่อาจเป็นกลยุทธ์ที่ได้ผลอย่างมาก

กระบวนการจริงของการชำระหนี้จำนองของคุณ (aka การชำระเงินงวดสุดท้าย)

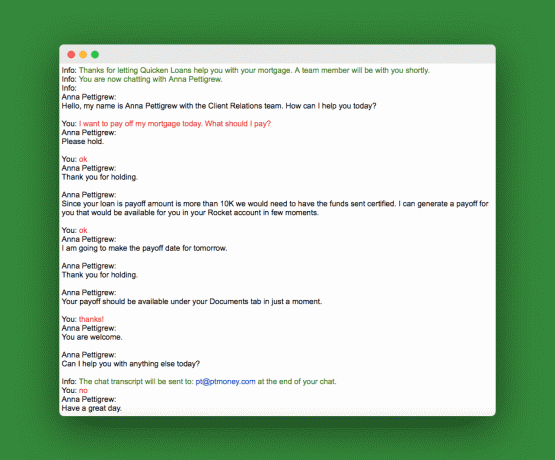

เมื่อถึงเวลาชำระเงินงวดสุดท้ายโดยใช้วิธีการแบบเหมาจ่าย คุณจะต้องขอจำนวนเงินที่ชำระคืน จำนวนเงินนี้จะแตกต่างเล็กน้อยจากยอดจำนองจริงของคุณที่แสดงในใบแจ้งยอดหรือบนเว็บไซต์ของผู้ให้กู้ของคุณ

คุณสามารถโทรและขอหรือทำตามที่ฉันทำและใช้แชทสนับสนุนลูกค้าเว็บไซต์ของผู้ให้กู้ นี่คือเธรดการแชทของฉัน:

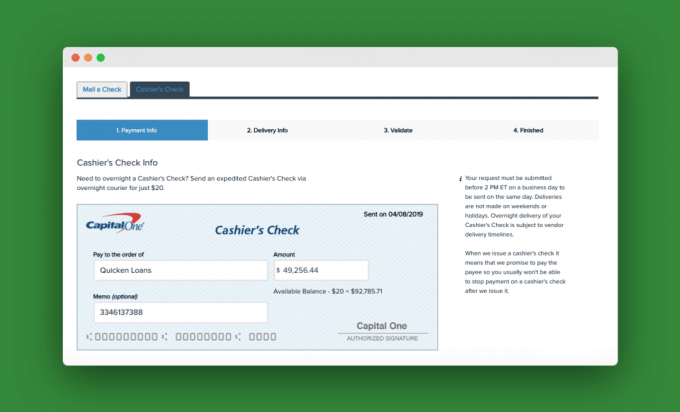

เมื่อเราได้รับหมายเลขการจ่ายเงินแล้ว เราก็ไปที่บัญชีออนไลน์ของบัญชีเช็คส่วนตัวและตั้งค่าการชำระเงินด้วยเช็คแคชเชียร์ มีค่าธรรมเนียม 20 ดอลลาร์สำหรับค้างคืน นี่คือภาพรวมของแคชเชียร์เช็คของเรา:

เมื่อผู้ให้กู้ได้รับการชำระเงินครั้งสุดท้าย พวกเขาจะนำไปใช้กับเงินกู้ และส่งจดหมายแจ้งให้คุณทราบว่าเงินกู้จำนองของคุณได้รับการชำระเต็มจำนวนแล้ว

คำถามเพิ่มเติม

เกิดอะไรขึ้นถ้าคุณมีสินเชื่อที่อยู่อาศัยสองแห่งในบ้านของคุณ? สมมติว่าคุณมีการจำนองบ้านสองแห่ง: การจำนองหลักและการจำนองครั้งที่สองหรือ HELOC ในกรณีดังกล่าว คุณควรชำระเงินจำนองครั้งที่สองหรือ HELOC ก่อนอย่างแน่นอน 99% ของเงินให้กู้ยืมครั้งที่สองจะมีอัตราดอกเบี้ยสูงกว่าและมีปริมาณน้อยกว่า เคาะพวกเขาออกก่อนแล้วจัดการกับหลัก

แล้วถ้าคุณมีการจำนองทรัพย์สินให้เช่าเหมือนฉันจะทำอย่างไร? หากคุณมีสินเชื่อที่อยู่อาศัยให้เช่า หนี้นั้นควรมีความสำคัญเป็นอันดับสองรองจากสินเชื่อที่อยู่อาศัยของคุณ เว้นแต่จะเป็นจำนวนเล็กน้อย หากมีอะไรเกิดขึ้นกับการจำนองอสังหาริมทรัพย์ให้เช่าของคุณ สิ่งที่แย่ที่สุดที่อาจเกิดขึ้นคือคุณไม่สามารถปล่อยให้เช่าได้อีกต่อไป แต่ถ้าธนาคารโทรมาจำนองบ้านคุณ คุณคงอยู่นอกบ้าน สิ่งที่ฉลาดที่นี่คือการชำระเงินจำนองบ้านก่อน

ความคิดสุดท้ายเกี่ยวกับการชำระหนี้ของคุณก่อนกำหนด

หากคุณกำลังถามคำถามนี้ว่าจะชำระหนี้จำนองบ้านก่อนกำหนดหรือไม่ แสดงว่าคุณอยู่ในจุดที่ดี สุจริตสิ่งที่คุณทำที่นี่ไม่สำคัญมากนักเพราะคุณได้ตัดสินใจทางการเงินที่ดีแล้ว

หากคุณเป็นคนประเภทที่เน้นคณิตศาสตร์มากเกินไป และคุณมีบ้านสำหรับเงินลงทุนจำนวนนี้ ให้ตัวเลขนำทางคุณไปโดยเปล่าประโยชน์

แต่ถ้าคุณสามารถยิงเพื่อให้ปลอดหนี้ได้อย่างสมบูรณ์และยังคงรักษาระดับการออมแบบก้าวร้าวไว้ได้ (มีแนวโน้มว่าคุณจะใช้วิธีใดทางหนึ่ง) ให้ไปรับผลตอบแทนจำนองก่อนกำหนด

แผนของคุณคืออะไร? คุณจะชำระหนี้จำนองบ้านของคุณก่อนกำหนดหรือไม่?

Philip Taylor หรือที่รู้จักในชื่อ "PT" เป็น CPA, บล็อกเกอร์, podcaster, สามี และพ่อของลูกสามคน PT ยังเป็นผู้ก่อตั้งและซีอีโอของการประชุมอุตสาหกรรมการเงินส่วนบุคคลและงานแสดงสินค้า FinCon.

เขาก่อตั้ง Part-Time Money® ขึ้นในปี 2550 เพื่อแบ่งปันคำแนะนำเรื่องเงิน และรับผิดชอบตัวเอง (ในขณะที่ ชำระหนี้มากกว่า $75k) และพบกับคนอื่นๆ ที่หลงใหลในการก้าวไปสู่การเงิน ความเป็นอิสระ