ตอนที่เราซื้อบ้านหลังแรกใช้เวลาค่อนข้างนานในการหา ขวา บ้าน.

เรา ซื้อบ้านหลังแรกของเรา ในปี 2548 และบันทึกกระบวนการทั้งหมดในบล็อกก่อนหน้าของฉัน นั่นคือ Bargaineering ซึ่งเป็นประสบการณ์ที่ตึงเครียดและน่ากลัว

เราดูพื้นที่เป็นตารางฟุต เราดูห้องนอนและห้องน้ำ เราดูละแวกบ้านและโรงเรียน เราดูจำนวนที่จอดรถและดูว่ามีโรงจอดรถหรือไม่ สิ่งหนึ่งที่เราไม่ได้ดูอย่างใกล้ชิดคือราคา

เรามีงบประมาณอยู่แล้ว แต่เราไม่เคยคิดมาก่อนเลยว่าทำไมงบประมาณถึงเป็นงบประมาณของเรา ในที่สุดเราก็สบายดี การจำนองนั้นสูงกว่าค่าเช่าครั้งก่อนของฉันเพียงเล็กน้อยเท่านั้น ดังนั้นทางการเงินเราจึงมั่นคง นี่เป็นช่วงเวลาที่ธนาคารต้องการให้คุณยืมเงินมากที่สุดเท่าที่จะเป็นไปได้และต้องใช้เอกสารเพียงเล็กน้อยเท่านั้น!

อย่างไรก็ตาม การซื้อบ้านในปริมาณที่เหมาะสมโดยไม่ได้ตั้งใจนั้นไม่ใช่วิธีการทำ เมื่อเราย้ายไปบ้านหลังที่สองของเรา บ้านหลังที่ใหญ่กว่ามาก เราก็ฉลาดขึ้นเล็กน้อยในการตัดสินใจเลือกงบประมาณของเรา บทความนี้จะแนะนำคุณตลอดกระบวนการคิดและวิธีที่คุณสามารถยืมเพื่อช่วยตัดสินใจว่าคุณจะสามารถซื้อบ้านได้เท่าไร

ฉันสามารถซื้อบ้านได้เท่าไหร่?

หากคุณถามธนาคาร พวกเขายินดีที่จะให้คุณยืมเงินเท่าที่รายได้ของคุณจะสนับสนุน พวกเขาใช้การคำนวณอย่างง่ายที่เรียกว่า "อัตราส่วนหนี้สินต่อรายได้" (DTI) ซึ่งเป็นการชำระหนี้รายเดือนทั้งหมดของคุณหารด้วยรายได้รวม (ทั้งหมด) ต่อเดือนของคุณ กล่าวอีกนัยหนึ่งรายได้ต่อเดือนของคุณไปเป็นหนี้ของคุณเท่าไร?

สำนักคุ้มครองการเงินผู้บริโภคออกกฎการแก้ไขระเบียบ Z ซึ่งเป็นพระราชบัญญัติความจริงในการปล่อยสินเชื่อซึ่งรวมถึง มาตรฐานสำหรับ “ความสามารถในการชำระคืน” และ “สินเชื่อที่อยู่อาศัยที่ผ่านการรับรอง” เพื่อตอบโต้วิกฤตการณ์ที่อยู่อาศัยในช่วงปลายทศวรรษ 2000 ธนาคารต้องประเมินความสามารถในการชำระหนี้ของผู้กู้ และหนึ่งในการพิจารณานั้นเกี่ยวข้องกับอัตราส่วนหนี้สินต่อรายได้

กฎระบุว่าผู้บริโภคต้องมีอัตราส่วนหนี้สินต่อรายได้รวมน้อยกว่าหรือเท่ากับ 43%.

นอกจากนี้ หลักเกณฑ์ของ Fannie Mae และ Freddie Mac กำหนดให้ 36% อัตราส่วนหนี้สินต่อรายได้ ดังนั้นธนาคารบางแห่งจึงชอบอัตราส่วนที่ต่ำกว่านี้

ไม่น่าแปลกใจเลยที่ตัวเลขทั้งสองอยู่เหนือค่าที่แนะนำเมื่อพูดถึงจำนวนเงินที่คุณควรใช้จ่ายในการซื้อที่อยู่อาศัย หากคุณสมัครเป็นสมาชิก อัตราส่วนงบประมาณ 20-30-50คุณไม่ควรใช้เงินมากกว่า 30% ของรายได้ของคุณกับที่อยู่อาศัย บางที 36%-43% อาจคำนึงถึงการสะสมของทุน แต่ฉันสงสัย

หากคุณต้องการกลับมาจากตัวเลข 30% คุณสามารถใช้เครื่องคำนวณสินเชื่อเพื่อช่วยในการพิจารณาว่าการจำนองของคุณสามารถได้รับการชำระเงินรายเดือนเฉพาะใด นี่จะเป็นเพียงตัวเลขสนามเบสบอลเพราะอัตราดอกเบี้ยของการจำนองของคุณจะขึ้นอยู่กับ .ของคุณ คะแนนเครดิต. ถ้าดีก็จ่ายน้อย ถ้ามันแย่ คุณจะจ่ายเพิ่ม

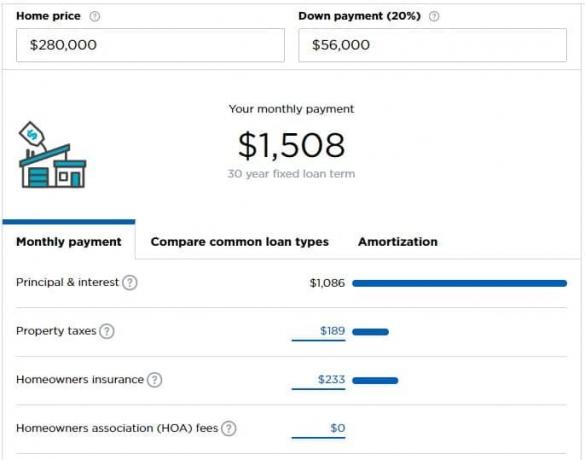

สมมติว่าคุณทำเงินได้ 5,000 ดอลลาร์ต่อเดือน (60,000 ดอลลาร์ต่อปี) และสามารถใช้จ่าย 1,500 ดอลลาร์ต่อเดือนในการจำนองของคุณ (30%) ตาม เครื่องคำนวณการจำนองของ Investmentmatomeคุณสามารถจ่ายบ้านที่มีราคา 280,000 เหรียญหากคุณมีเงินดาวน์ 56,000 เหรียญสหรัฐฯ

เครื่องคิดเลขตั้งสมมติฐานบางอย่างที่คุณอาจต้องปรับตามสถานการณ์ของคุณ

ฉันต้องการบ้านมากแค่ไหน?

บางครั้งนี่เป็นคำถามที่ดีกว่าแต่เป็นคำถามที่ไม่ได้ถาม

คุณต้องการบ้านมากแค่ไหน? มีห้องนอนหนึ่งห้องสำหรับคุณและคู่ของคุณ บวกอีกหนึ่งห้องนอนสำหรับเด็กแต่ละคนหรือไม่ นอกจากนี้สำนักงาน? การประชุมเชิงปฏิบัติการ? คุณต้องการเด็กกี่คน?

ทั้งหมดนี้เป็นคำถามที่ดีและมีเพียงคุณเท่านั้นที่รู้คำตอบ

จากนั้นคุณต้องถามตัวเองว่านี่คือ "บ้านเริ่มต้น" "บ้านนิรันดร์" ของคุณหรือเป็นเพียงบ้านระหว่างทาง?

โดยส่วนตัวแล้วฉันไม่ชอบคำว่า "starter house" หรือ "forever house" เพราะมันทำให้คุณมีความคิดที่ผิด ๆ ว่าคุณต้องย้ายไปบ้านหลังใหญ่ คุณทำไม่ได้ คุณและครอบครัวเป็นสิ่งที่ทำให้บ้านเป็นบ้าน และบ้านนั้นสำคัญ ฉันรู้ว่าบางครั้งเงินอาจดูไม่มีตัวตน แต่ฉันไม่ต้องการบอกเป็นนัยว่าเงินนั้นไม่มีตัวตนโดยสิ้นเชิงโดยใช้คำเหล่านั้น

เว้นแต่ปัจจัยภายนอกจะบังคับคุณ ฉันเชื่อว่าคุณควรซื้อบ้านเพียงหลังเดียว ต้นทุนในการทำธุรกรรมนั้นสูงเกินไป (6% จากการขาย บวกภาษีและค่าธรรมเนียมทั้งหมด) ค่าใช้จ่ายในการพกพาเป็นเรื่องทางดาราศาสตร์ (ภาษีทรัพย์สินเพียงอย่างเดียวนั้นโหดร้าย อย่าแม้แต่จะพิจารณาดอกเบี้ยจำนองหรือค่าบำรุงรักษา)

ในโลกอุดมคติ คุณจะต้องเช่าจนกว่าคุณจะซื้อบ้าน อาศัยอยู่ในบ้านหลังนั้นเป็นเวลาหลายปีที่คุณเลี้ยงลูก (หรือไม่ ถ้าคุณตัดสินใจว่าคุณไม่ต้องการทำ) แล้วลดขนาดลงในการเกษียณ

ลอง "เล่นบ้าน" ทางการเงิน

เมื่อคุณตัดสินใจได้แล้วว่าจะซื้อบ้านได้เท่าไร ให้ลอง "ชำระเงินจำนอง" เข้ากองทุนบ้าน

ใช้การชำระเงินจำนองในอนาคตของคุณ หักสิ่งที่คุณจ่ายในที่อยู่อาศัยตอนนี้ และนำส่วนเกินไปออม

ตัวอย่างเช่น สมมติว่าคุณตัดสินใจว่าคุณสามารถจ่ายค่าจำนองเดือนละ 1,500 ดอลลาร์ แต่คุณจ่ายค่าเช่า 1,200 ดอลลาร์ นำเงินเพิ่มอีก 300 เหรียญและใส่ไว้ในบัญชีออมทรัพย์แยกต่างหาก

งบประมาณของคุณจัดการได้โดยไม่มีปัญหาหรือไม่? ยอดเยี่ยม! คุณไม่ได้ยืดเยื้อมากเกินไป

งบประมาณของคุณเครียดเล็กน้อยหรือไม่? คุณแค่ปวดหัวกับโบนัสประจำปีหรือ a ยก? พิจารณา ความเร่งรีบด้านข้าง เพื่อเสริมรายได้ของคุณ? บางทีคุณอาจซื้อบ้านมากเกินไป รู้ตอนนี้ดีกว่ารู้หลังจากย้ายเข้ามาแล้ว!

พิจารณาค่าใช้จ่ายใหม่ของคุณ

หากคุณต้องการก้าวไปอีกระดับ ให้พิจารณาค่าใช้จ่ายทั้งหมดในอนาคตที่คุณจะมีกับบ้าน

ค่าสาธารณูปโภคของคุณจะสูงขึ้นหรือไม่? คุณจะต้องจ่ายค่าบริการเสริมหรือไม่?

พยายามรวมรายจ่ายที่เพิ่มเข้ามาทั้งหมด ในขณะที่หักค่าใช้จ่ายใดๆ ที่คุณไม่มีในบ้านหลังใหม่ เข้าบัญชีออมทรัพย์ เพื่อให้งบประมาณของคุณสัมผัสได้ถึงชีวิตด้วยค่าที่อยู่อาศัยที่มากขึ้น

ค่าใช้จ่ายใหม่ๆ ที่คุณอาจไม่มีในฐานะผู้เช่ามีอะไรบ้าง

- การบำรุงรักษาและการซ่อมแซมเครื่องใช้ไฟฟ้า – ตอนนี้คุณมีหน้าที่รับผิดชอบ: ตู้เย็น เตาอบ เตา เครื่องทำน้ำร้อน HVAC หรือเตาหลอม และเครื่องใช้ไฟฟ้าอื่นๆ NS รับประกันบ้าน หรือแผนบริการสามารถช่วยชดใช้ค่าใช้จ่ายบางส่วนได้ แต่ก็ยังเป็นค่าใช้จ่ายใหม่

- เฟอร์นิเจอร์มากขึ้นสำหรับพื้นที่เป็นตารางเมตรที่ใหญ่ขึ้น – หากใหญ่กว่านี้ คุณจะต้องใช้เฟอร์นิเจอร์เพื่อเติมเต็มพื้นที่เหล่านั้น

- ค่าธรรมเนียมสมาคมเจ้าของบ้าน

- ประกันเจ้าของบ้าน

- การบำรุงรักษาและการซ่อมแซมอื่น ๆ – สนามหญ้าที่จะตัดหญ้า? ไม้พุ่มเพื่อรักษา?

- พรม ทาสี ปรับปรุงเครื่องสำอางอื่น ๆ

- สาธารณูปโภคที่สูงขึ้น – พื้นที่ขนาดใหญ่หมายถึงไฟฟ้าและพลังงานมากขึ้นเพื่อให้ความร้อนและความเย็น

คุณจะประหลาดใจกับสิ่งที่ต้องใช้เงินในบ้าน!

หากคุณทิ้งเงินเหล่านั้นไว้ คุณจะมีข้อดีอย่างหนึ่งคือ เมื่อถึงเวลาต้องซื้อบ้าน เงินออมเพิ่มเติมสามารถทำหน้าที่เป็นเงินของคุณ เงินดาวน์.