Under åren har jag sett min beskärda del av privatekonomiappar.

De som är gratis tenderar att vara ganska användbara men laddade med annonser eller andra "funktioner" som är utformade för att sälja mer saker till dig. Inget fel med det, eftersom verktyget är gratis, men de kan vara besvärliga.

De som betalas tenderar att vara mer kraftfulla och beroende på vad de är specialiserade på, väl värda pengarna.

Idag vill jag dela med mig av ett betalverktyg som jag tyckte var både kraftfullt och vackert designat. Det heter ProjectionLab och det är precis vad du tror att det är - en finansiell planering "simulator" där du kan kartlägga din framtid och överväga olika scenarier och simuleringar.

Jag har bett grundaren Kyle att gå igenom verktyget eftersom det har lager på lager av funktioner och jag bara repade ytan. Det bästa av allt är att du kan spela med "sandlådan" utan att registrera dig eller registrera dig. Gå bara till ProjectionLab och klicka på "Prova sandlådan" på hemsidan.

Jag låter Kyle förklara mer:

Hej alla, jag heter Kyle. Jag är en ingenjör från Boston som inte var säker på vart hans ekonomiska liv tog vägen, och som sedan tillbringade de senaste två åren med att bygga ett verktyg för att ta reda på det.

I mina tidiga 20-årsåldern såg mina planer bara ut ungefär så långt fram som när jag skulle ha tillräckligt sparat för en ny dykningsresa. Vid den tiden hade jag en tjatig känsla att det var mycket jag inte visste om ekonomi och investeringar... och jag hade rätt.

Men när jag äntligen upptäckte böcker och bloggar som The Simple Path to Wealth, A Random Walk Down Wall Street, Psychology of Money, Mr. Money Mustache och Wallet Hacks, det klickade till slut att jag behövde ta kontroll över min ekonomisk framtid.

Istället för att bara dagdrömma om de få veckor om året då jag kunde känna mig som mest levande, ville jag bygga en taktisk plan för hur jag så småningom ska känna så hela tiden.

Så jag letade efter ett bra verktyg för långsiktig planering och prognoser. Något modernt, flytande, nyanserat, som respekterar dina data och faktiskt är roligt att använda. Måste redan finnas, eller hur?

Efter att ha upptäckt att svaret var mer av ett "nåja, inte precis...", gick jag bort från den djupa delen och ägnade all min lediga tid de senaste två åren åt att bygga ett nytt verktyg istället.

Och när du läser vidare kommer vi att använda den för att gå igenom några av Wallet Hacks väsentliga begrepp!

Innehållsförteckning

- Att bygga en privatekonomisimulator

- Okej, men vad kan du göra med detta?

- Kartlägg ditt liv

- Låt oss göra en plan

- Börja investera tidigt

- Se vart dina pengar tar vägen

- Beräkna dina framtida skatter

- Uppskatta din chans att lyckas

- Spendera inte för mycket på ditt hem

- Vill du lära dig mer?

Att bygga en privatekonomisimulator

Det var verkligen en klassisk berättelse: jag ville planera för ett liv i frihet. Så naturligtvis gick jag från att arbeta 9 till 5 med en bra balans mellan arbete och privatliv, till att arbeta 24/7 utan balans mellan arbete och privatliv! 😅

Men lämnar den ironin åt sidan, låt mig presentera ProjectionLab.

Du kan skapa vackra ekonomiska planer med en nivå av nyanser och flexibilitet som överstiger standardräknare för pensionering online, köra Monte Carlo-simuleringar, testa tillbaka på historisk data, granska detaljerad analys för uppskattade skatter, planera hur du ska leva livet på dina villkor och med lite tur minska ångesten kring din finanser.

Det finns en gratis sandlåda om du bara vill hoppa in och se hur det fungerar. Det gör inte be att få länka dina finansiella konton. Du behöver inte skapa ett konto för att prova det, och det fungerar ganska bra för internationella scenarier.

Det respekterar dina uppgifter, och ska inte försök att merförsälja dig på rådgivningstjänster.

Livstidsanvändare kan till och med självvärd ProjectionLab och har sin egen oberoende distribution för fullständig kontroll.

Okej, men vad kan du göra med detta?

Här är TL; DR. Med ProjectionLab kan du:

- Modellera och simulera din ekonomiska framtid

- Skapa flera planer och jämför dem

- Visualisera projicerat kassaflöde med Sankey-diagram

- Granska beräknade skatter och effektiva skatteklasser för varje typ av inkomst

- Testa om på historisk data och kör Monte Carlo-simuleringar för att förstå din chans att lyckas

- Skapa detaljerade modeller för hur du förväntar dig att konton/intäkter/kostnader/inflation/etc ska förändras över tiden

- Bygg dynamiska konfigurationer baserade på mål som att uppnå ekonomiskt oberoende, ta ledigt för resor, bostadsägande eller starta ett hyrimperium

- Experimentera med Roth-konverteringar, 72t (SEPP)-distributioner och andra avancerade strategier

- Modellera internationella scenarier

- Spåra dina faktiska framsteg över tid

- Kontrollera var din data sparas, utan länk till dina riktiga finansiella konton

- Var värd för din egen privata driftsättning om du vill

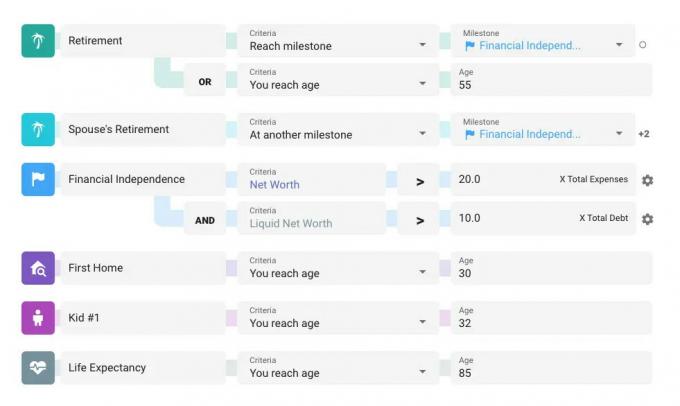

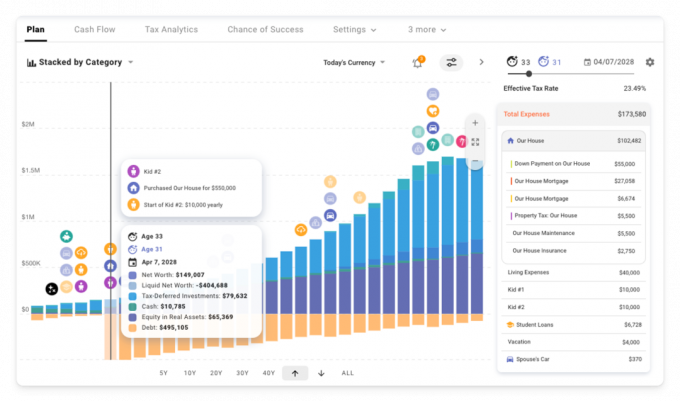

Kartlägg ditt liv

Planer i ProjectionLab är centrerade kring milstolpar. Dessa är dina övergripande mål, händelser och faser i livet. Det finns några standardinställningar du kan använda som utgångspunkt, men milstolpar är flexibla och anpassningsbara. Det är en bra idé att spendera lite tid på att tänka på de viktigaste händelserna och övergångarna du vill planera för.

Milstolpar kan vara allt från pensionering eller att köpa ett hem, till att nå din personliga definition av ekonomiskt oberoende, skaffa barn, flytta till en ny stat eller ett nytt land, etc. De kan till och med få skattekonsekvenser.

Där saker och ting blir intressanta är när du lägger till flera inkomstströmmar, utgifter, köp/försäljning av tillgångar och kassaflödesprioriteringar, och använd sedan dina milstolpar som dynamiska bindningar för att kontrollera när allt börjar och stannar. Du kan till och med klicka och dra reglaget för en av dina milstolpar och se allt uppdaterat i realtid när du flyttar runt de stora besluten på tidslinjen.

Men vi går före oss själva. Låt oss modellera lite!

Låt oss göra en plan

Så du har hört talas om överraskande kraften i att investera tidigt... vad sägs om att vi ser det i aktion!

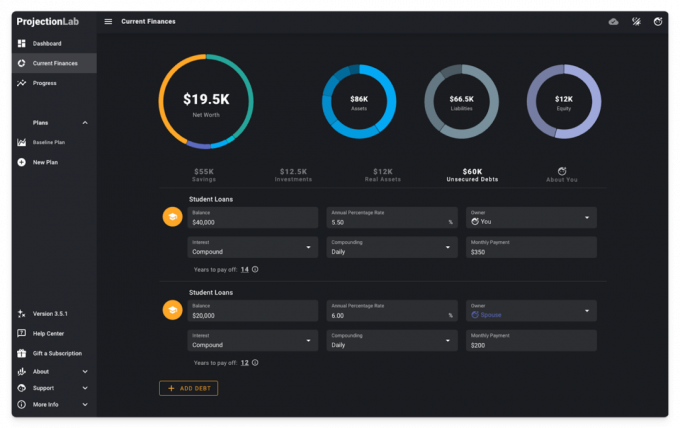

Vi kommer att låtsas vara ett gift par i början av karriären i mitten av tjugoårsåldern med några studielån, som för närvarande hyr i en HCOL-stad och försöker lista ut vad framtiden kan erbjuda.

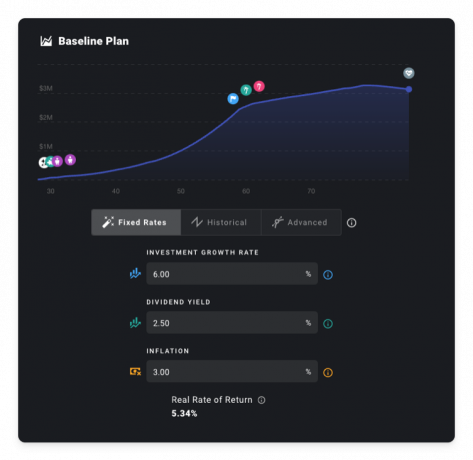

På sidan Aktuell ekonomi, här är vad vi börjar med. Lite kontantbesparingar, två fordon, ett par små investeringar och studielån. Jag tar mig friheten att påpeka att det finns ett mörkt läge, om du gillar det 😎

För att göra prognoser för framtiden kommer vi att skapa en plan, definiera några antaganden, lägga till milstolpar, inkomstströmmar, utgifter och kassaflödesprioriteringar, välj en skattekonfiguration och välj en uttag sekvens.

I tidens intresse kommer vi att slänga den installationsprocessen.

För att hålla saker lättillgängliga, vad sägs om ett grundscenario som detta: enkel karriärutveckling, två barn, några investeringsbidrag, pensionering vid 60, att köpa en bil vart 8:e år, sjukvårdskostnaderna ökar senare i livet och oväntade nödsituationer vart 15:e år som skalar upp lite för varje tid.

För närvarande kommer vi också att anta en realavkastning på 5,34 %. Men om du är trött på att läsa inlägg om deterministisk planering med fasta priser, hoppa gärna till Monte Carlo-avsnittet nedan. 😉

Börja investera tidigt

Vad skulle hända om vi väntade ett tag med att börja spara och investera?

Spoiler: här är en sneak peak.

För att modellera detta, låt oss skapa en milstolpe för att representera tidpunkten när vi börjar ta ställning.

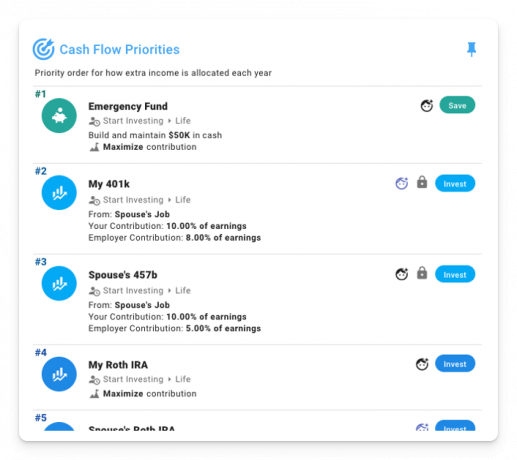

Och sätt sedan upp några kassaflödesprioriteringar som kommer att börja när den milstolpen inträffar:

Som läsare av Wallet Hacks vet du redan det avgifter spelar stor roll. Men för nu, låt oss säga att vi missade det meddelandet och valde fonder med en rejäl kostnadskvot på 1,00 %.

Förutsatt att vi börjar investera vid 37 och 39 års ålder, så går det här.

Hoppsan. Konkurs på 80-talet. 😬

Men tänk om vi började investera direkt istället? Även om de första åren är lite magra ur ett sparränteperspektiv, gör det en enorm skillnad att få snöbollen i rullning tidigt. Den här gången lämnar vi ett arv på över 1 miljoner USD. Även i dagens valuta!

Och vad händer om vi avstår från dessa högkostnadsfonder för några billiga, breda indexfonder? Spelar det verkligen någon roll om vi sänker 1%-avgifterna till 0,04% istället?

Det gör det verkligen! Till ett par miljoner dollar i slutet 😱

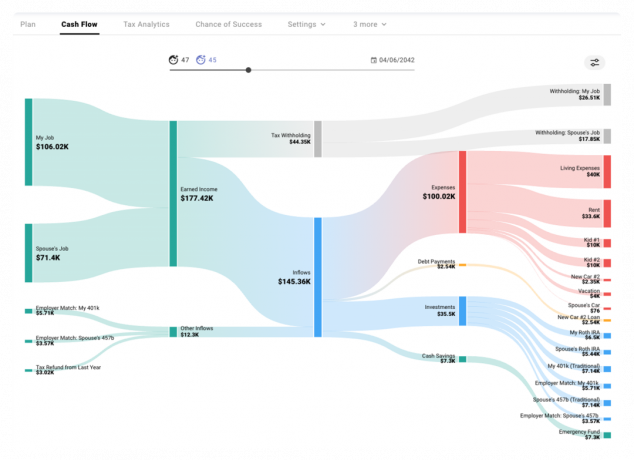

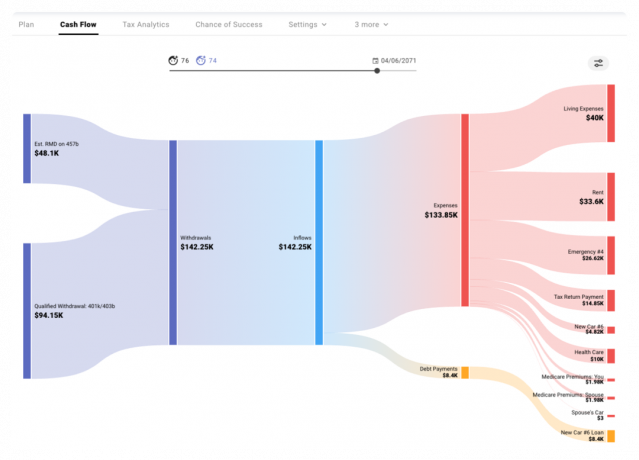

Se vart dina pengar tar vägen

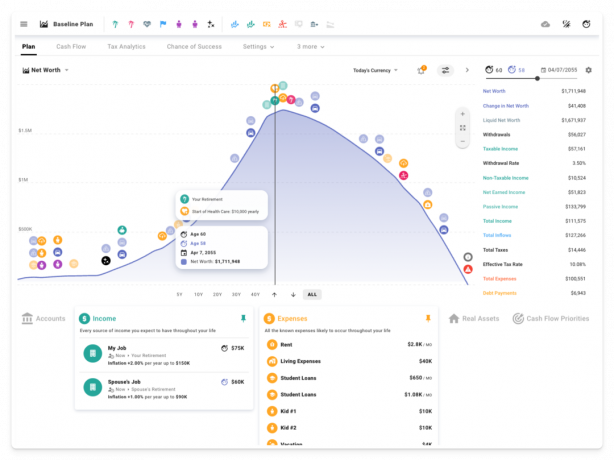

Så, vad händer egentligen under några av dessa år? Sankey-diagrammet på fliken Kassaflöde illustrerar hur pengar flödar in och ut under varje simulerat år.

Vi kan se hur förvärvsinkomster (minus källinnehåll) flödar in i planen, tillsammans med arbetsgivarmatchning/bidrag till skatteförmånliga konton, och hur dessa inflöden används för att betala för utgifter, betala skulder, bidra till investeringar och bygga en nödfond baserat på vårt beställda kassaflöde prioriteringar.

Under senare år under uttagsfasen ser vi några uppskattade RMD och ytterligare kvalificerade uttag som används för att betala för utgifter.

Beräkna dina framtida skatter

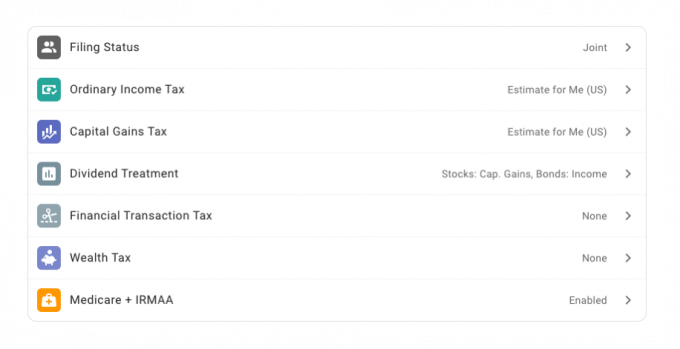

Vi kan också använda skatteanalysmodulen för att gå igenom specifika år och undersöka hur de olika typerna av uppskattade skatter och deras underliggande parenteser gäller för varje inkomstslag.

Inom vår plans skatteinställningar har vi aktiverat amerikansk skatteuppskattning:

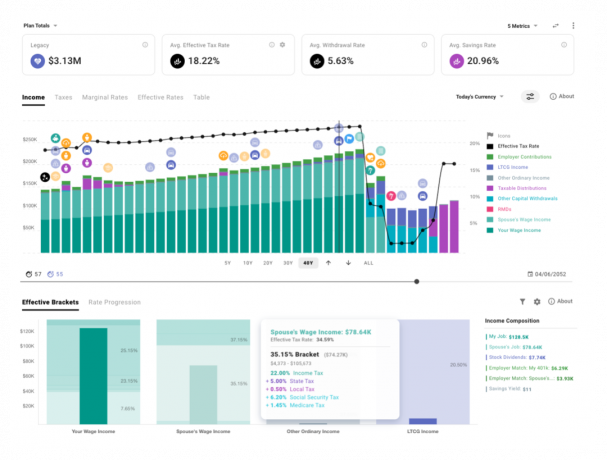

Och här är en titt på vår beräknade framtida inkomst och de effektiva skatteklasser som gäller för varje typ.

Du kan rita upp marginella och effektiva skattesatser över tid, och även se hur extra hypotetiska dollar av varje slag skulle beskattas.

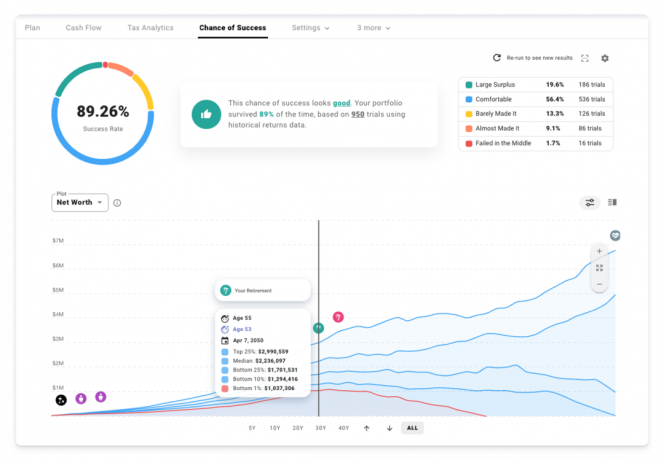

Uppskatta din chans att lyckas

Nu när vi investerar tidigt i lågprisindexfonder, finns det en chans att vi faktiskt skulle kunna gå i pension tidigare? Låt oss försöka raka 5 år av pensionstidslinjen 🏝️

Men vänta... hittills har vi bara använt statiska avkastningsantaganden, eller hur? Det är sant. I det deterministiska planeringsläget har vi antagit en konsekvent 5,34 % real avkastning.

Fungerar den verkliga världen så? Det gör det inte!

Vi kan välja att utforska en specifik historisk sekvens, eller skapa anpassade avkastnings-/inflationskurvor för att modellera ett scenario av vår egen design.

Men vad händer om vi verkligen vill testa den här planen mot den typ av marknadsvolatilitet du kan förvänta dig i den verkliga världen? Vad händer om vi vill ha bättre intuition om spektrumet av möjliga resultat? Dags att besöka fliken Chans för framgång och köra några Monte Carlo-simuleringar!

Baserat på 950 försök med historiska S&P 500-avkastningar, utdelningar och amerikansk inflationsdata, så här ser det ut med vår nya pensionsålder på 55.

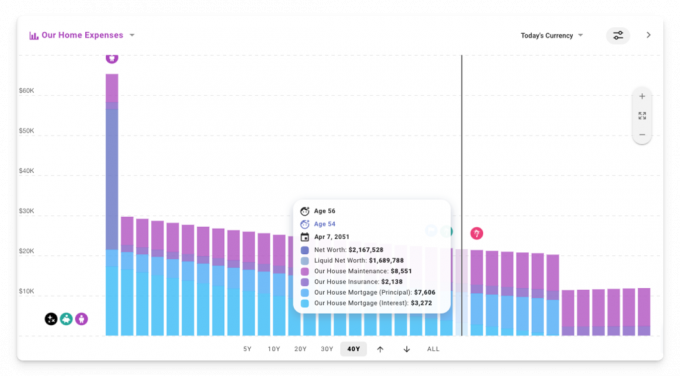

Spendera inte för mycket på ditt hem

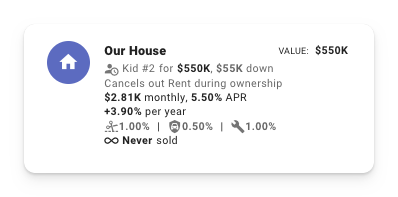

Så vad saknas just nu? Tja, vi kanske inte vill hyra för alltid. Kanske vill vi ha ett fint hem i ett område vi gillar för de två barnen att växa upp i.

Och kanske känner vi inte till några av tumreglerna från penningkvoter artikel 🤦♂️

Låt oss se vad som händer om vi köper ett hus när barn nr 2 kommer för ungefär 4 gånger vår årsinkomst.

Här är inverkan på vår chans att lyckas:

Vänta en sekund! Vad hände med den amerikanska drömmen om husägande? Vad händer här?!

Tillbaka i den deterministiska planeringssynen kan vi se att den totala ägandekostnaden för detta nya hem har drivit upp våra utgifter avsevärt under de avgörande tidiga åren.

Vi bygger visserligen eget kapital i bostaden över tiden när vi betalar ner bolånet, men vid pensioneringen slutar vi med ett lägre netto värda än vår ursprungliga plan, och betydligt mindre i likvida tillgångar tillgängliga att dra ut under vår gyllene år.

Okej, så kanske att få det största huset vi kan kvalificera oss för är inte rätt sätt att närma sig detta 😅

Vad händer om vi köper en bostad för 2,5 gånger vår inkomst istället?

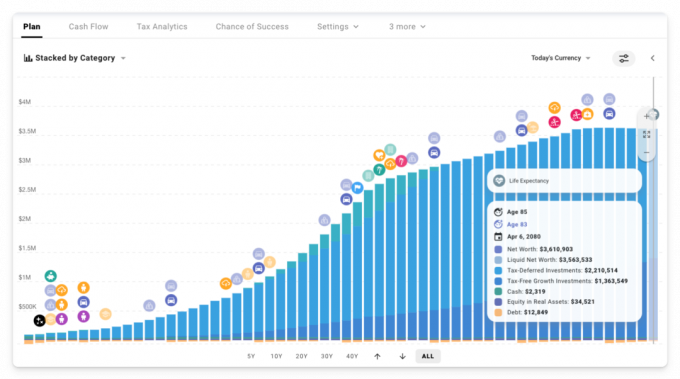

Trevlig! Bästa resultatet hittills. Att gå med de mer blygsamma hemmet låser in en mer rimlig årlig utgift. Och dessa utgifter minskar faktiskt med tiden i dagens valuta! (dvs justerat för inflation)

Vi kan se det på jobbet tillbaka i den deterministiska vyn genom att skapa en anpassad staplad stapeldiagram och filtrera för att bara visa bostadskostnader.

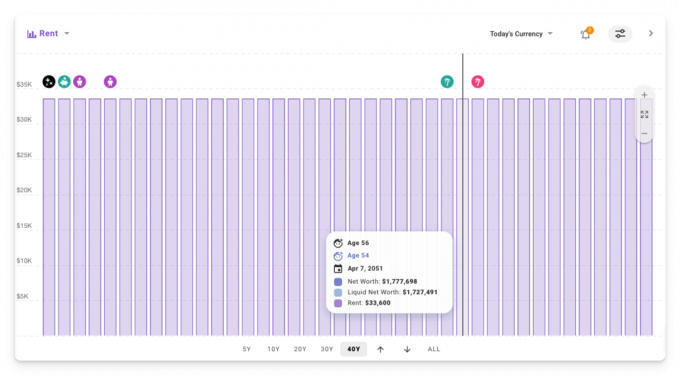

Däremot hade den ursprungliga planen där vi hyrde hela tiden hyran kopplad till inflationen, så den förblev konstant över tiden i dagens valuta.

Så är det bättre att hyra jämfört med eget? Som med det mesta är svaret: "det beror på" 😜

Vill du lära dig mer?

Vid det här laget har vi bara skrapat på ytan av vad du kan modellera i ProjectionLab, men jag börjar må dåligt över alla skärmdumpar och GIF-bilder som Jim kommer behöva tjafsa om i det sista inlägget.

För att lära dig mer, här är några länkar som du kan kolla in:

- Verktyget: https://projectionlab.com

- Podcast framträdande på The FI Show: http://thefishow.com/kyle

- A videorecension av Rob Berger

Du kan köra grundläggande simuleringar gratis med sandlådeversionen, och du kan använda den här kupongkoden för 10 % rabatt på premiumversionen: WALLETHACKS-10 🎉