Kina har hamnat i nyheterna nyligen och nyheterna är inte bra. Kinas regering, det kinesiska kommunistpartiet (KKP), vidtog drastiska åtgärder för att regera inom storteknologi. Och den kinesiska fastighetsmarknaden vacklar på grund av rädsla för Evergrandes insolvens. Så många investerare börjar undra – Är Kina värt att investera i?

Detta följer dock år av hype. KKP fortsätter att utveckla landets ekonomi, som redan är den näst största i världen efter USA.

Bör investerare undvika eller är den senaste tidens rädsla ett decenniums köpmöjlighet? Sanningen, som ofta är fallet, ligger någonstans i mitten.

Kortversionen

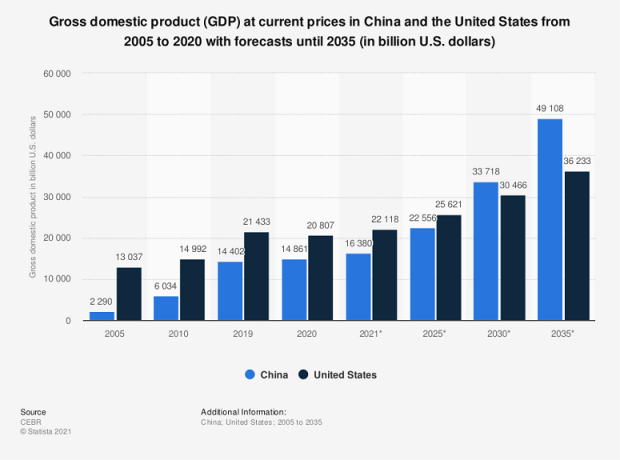

- Kina har stadigt vuxit under de senaste decennierna och förväntas gå om USA i termer av total BNP per capita.

- Den kinesiska regeringen har dock en strikt kontroll på aktiemarknaden, och endast lokalbefolkningen kan investera direkt i företag.

- Reglerna kan förändras snabbt, vilket gör kinesiska investeringar riskabla.

- Men trots risken finns det tillväxtmöjligheter för investerare i Kina. Företag som Xiaomi och Huawei blir allvarliga konkurrenter med andra välkända varumärken som Samsung.

Varför Kina är viktigt

Innan vi dyker in i de större frågorna i denna artikel bör vi förmodligen först klargöra vad den stora affären är om Kina.

De flesta privata investerare har liten eller ingen direkt kinesisk exponering. De flesta tenderar att fokusera på den amerikanska marknaden. Om de vågar sig utomlands är det oftast i liknande välkända, stabila jurisdiktioner som Kanada, Storbritannien eller euroområdet. För många låter Kina lika exotiskt som Ryssland!

Men investerare kan göra ett misstag att helt ignorera Kina. Trots allt är detta land den näst största ekonomin i världen. Och trots detta, BNP per capita är fortfarande bara 67% av USAs. Detta innebär att Kina fortfarande har mycket mer utrymme att växa och sannolikt kommer att förmörka USA: s totala BNP under de närmaste decennierna.

Plus vare sig vi gillar det eller inte, är de amerikanska och kinesiska ekonomierna bundna vid höften. Och en betydande förändring med en partner leder till stora ringeffekter hos den andra. Utöver det är kinesisk tillverkning djupt sammankopplad med hela OECD-världen när det gäller varor som den producerar och de råvaror som den förbrukar för att producera dem.

När Kina nyser, blir världen förkyld.

Slutligen, Kina är mycket ambitiöst One Belt, One Road infrastrukturinitiativ skulle kunna göra om globala leveranskedjor i en kinesisk bild. Och detta skulle ytterligare cementera nationen som det bultande hjärtat i den globala ekonomin samt hävda Kina som en ny stor geopolitisk aktör.

Riskerna med att investera i Kina

Även om ovanstående får kinesiska företag att låta som bra långsiktiga investeringar, är det inte så enkelt. Låt oss först titta på den allmänna utvecklingen för Shanghai Index (SSE, dess motsvarighet till S&P 500):

Kinas index avkastade endast 17 % under fem år. (Det är inte per år utan över fem år.) Och det är trots att Kina är bland de snabbast växande stora ekonomierna i världen och utgör en betydande del av den globala BNP.

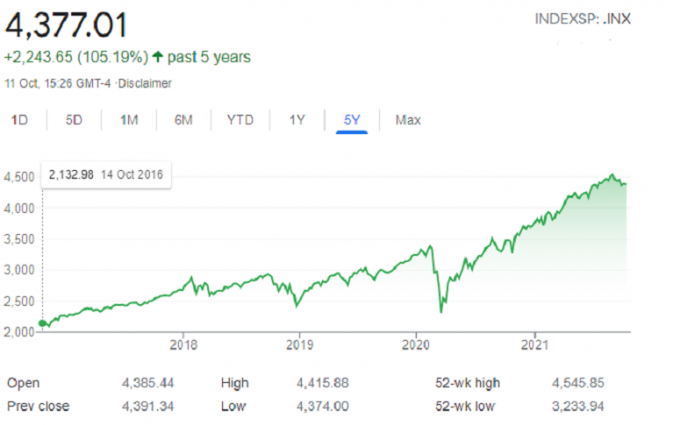

Ta däremot en titt på S&P 500, som anses vara de riktmärke:

Under samma femårsperiod hade det amerikanska indexet nästan fem gånger SSE: s avkastning. Hur kunde det vara?

Kom ihåg att aktiemarknaden inte är ekonomin. De ekonomiska drivkrafterna kan vara likartade, men de kan också utesluta varandra. Hur den kinesiska aktiemarknaden är uppbyggd står för den stora skillnaden mellan ekonomisk tillväxt och börstillväxt.

Problem 1: A-aktier vs. B-aktier

Kinas aktiemarknad är isolerad. Utlänningar kan inte fritt handla in och ut ur börsnoterade aktier. Istället skapade kineserna ett system med parallella "A"- och "B"-aktier för alla kinesiska aktier. A-aktierna är öppna för lokalbefolkningen och handlas i kinesiska yuan. Utlänningar handlar med B-aktierna, som är prissatta i amerikanska dollar.

Vissa undantag finns men främst för mycket stora finansiella institut. Lokala privata investerare dominerar A-aktiemarknaden. Och de fokuserar på mycket kortare tidsramar i sina investeringar än vad utlänningar gör. Detta ledde till en rad högkonjunkturer på landets lokala börs under åren. Enligt Ekonomiska tider, stod privata investerare för mer än 80 % av aktieomsättningen på de kinesiska marknaderna.

Så även om det är sant att Kina har sett en otrolig tillväxt i sin ekonomi, måste vi titta på var majoriteten av denna tillväxt kommer ifrån.

Problem 2: Evergrande och den kinesiska fastighetsmarknaden

Rädsla för smittspridning på aktiemarknaden uppstod hösten 2021. Detta berodde på den kinesiska fastighetsutvecklaren Evergrandes eventuella kollaps.

Men hur kan en kinesisk fastighetsutvecklare ha en så stor inverkan? Kinesiska fastigheter har en överdriven inverkan på dess BNP-tillväxt. Till exempel under 2019 stod fastighetsinvesteringar för över 13 % av kinesisk BNP (PDF).

Evergrande är en av landets största utvecklare. Utöver det är den skyldig en häpnadsväckande skuld på 310 miljarder dollar. Detta är främst skyldig till statligt ägda banker, men dominoeffekten kan ha en dramatisk effekt på Det kinesiska finansiella systemet och dess fastighetssektor, som båda är viktiga drivkrafter för kineserna ekonomi. Som nämnts ovan kan varje nedgång i den kinesiska ekonomin få drastiska ringeffekter över vår hyperglobaliserade värld.

Problem 3: The Chinese Tech Shakedown

Big tech är utan tvekan en stor fråga i USA, eftersom människor och regeringar kommer till rätta med det enorma inflytande en liten grupp av teknikföretag har över vårt samhälle. Kina är inte heller fritt från dessa stora frågor. Men landets unika enpartiregering svarar med mycket mer kraft än västerlänningar är vana vid.

Vi fick en glimt av det när KKP stoppade börsintroduktion (IPO) av fintech-startupen Ant Financial. Det skulle ha varit den största börsintroduktionen i historien. Men den kontrollerande aktieägaren Jack Ma kritiserade hur KKP hanterar entreprenörskap i landet. Så Kinas premiärminister Xi Jinping blockerade börsintroduktionen.

Om denna kvävning av standardkapitalistiska procedurer inte var tillräckligt för att skrämma internationella investerare, KKP: s senaste "gemensamma välstånd" plan för omfördelning av välstånd kan vara det som sätter ekonomin över kant.

Problem 4: Plan för omfördelning av välstånd

Nyligen uppmärksammade KKP rika företagsledare och föreslog starkt att de skulle börja donera sina stora vinster till välgörande ändamål för att hjälpa de fattiga. Tencent, det största internetföretaget i landet, uppgav att de skulle ge bort 15,5 miljarder dollar till sociala biståndsprogram. Alibaba, Pinduoduo, Xiaomi och Meituan kom ut med varsin liknande stora löften.

Problem 5: Aktieägares rättigheter

Allt detta leder till en av de viktigaste farhågorna de flesta institutioner och i förlängningen vanliga investerare har angående Kina: aktieägarnas rättigheter är obefintliga. Och många människor oroar sig för att kinesiska företag inte kommer att nå sin fulla potential eftersom KKP kan åsidosätta det mesta.

De flesta stora kinesiska företag som är noterade utanför Kina använder en ogenomskinlig VIE struktur (vanligtvis baserat på Caymanöarna). Investerare i denna typ av struktur har inga aktieägarröster och ingen garanti för att deras andelar verkligen är värda någonting alls. Det som ytterligare komplicerar denna situation är att VIE-strukturen är en juridisk gråzon för kinesisk säkerhetslag. Företag vill ha utländska investerares kapital men KKP hindrar allt utländskt ägande i kinesiska företag.

Belöningarna av att investera i Kina

Vi målade upp en dyster bild i de sista avsnitten. Och vi anser att alla intresserade investerare noggrant bör bedöma riskerna med en investering innan de ser uppåtpotentialen.

Men det kan fortfarande finnas gott om uppsida i kinesiska aktier. Även om de kinesiska kapitalmarknaderna med alla dess egenheter ännu inte är lika stabila som sina amerikanska och europeiska motsvarigheter, har några kinesiska företag rest sig för att konkurrera globalt på marknaden. Företag som Xiaomi och Huawei har grävt djupt in i den mycket konkurrensutsatta smartphonemarknaden såväl som andra tekniska hårdvarunischer. De presenterar sig själva som seriösa utmanare bredvid rivaler som Samsung.

Mjukvaruföretag har länge betraktats som Silicon Valleys guldgås. Och de är en stor anledning till att amerikanska index fortsätter att överträffa jämfört med resten av världen. Men nu har de konkurrens från internationella kinesiska mjukvarujättar som Tencent. På vissa sätt har Kina till och med varit före kurvan med sina folks användning av "superappar" som WeChat.

Kina har redan företag i världsklass. Ändå är kinesiska aktier fortfarande enormt underrepresenterade i de flesta institutionella portföljer. Kinesiska företag utgör 9 % av det globala börsvärdet. Men de består bara av en ynklig 2,7 % av internationella fondanslag. Detta representerar lukrativ uppsida. Om de kinesiska marknaderna fortsätter att mogna och investerare köper aktierna, kan ökningen av köp och pengar som strömmar in få kinesiska aktievärderingar att skjuta i höjden.

Möjligheter finns i överflöd

Bristen på institutionell täckning ger en annan fördel för kloka privata investerare. Det finns möjligheter för prisskillnad i kinesiska företag. Den amerikanska marknaden är den mest bevakade marknaden i världen. Kinesiska marknader i jämförelse får mycket mindre uppmärksamhet. Det finns risker, men prisskillnaden ger möjligheter som helt enkelt inte skulle finnas på amerikanska marknader.

Men investerare behöver inte göra sina portföljer kinesiskcentrerade. De kan lika gärna välja endast ett fåtal kinesiska namn av hög kvalitet för den diversifiering de ger. Kinesiska marknader är fortfarande några av de mest isolerade i världen. Och även om de amerikanska och kinesiska ekonomierna är oupplösligt sammanlänkade, har de flesta amerikanska företag inte lyckats ta sig in på dessa marknader. Detta innebär att kinesiska aktier är några av de enda sätten att få exponering mot den kinesiska ekonomin.

Slutligen förklarade KKP att de planerar att omvandla sitt land från en tillverkningsekonomi till en konsument- och tjänsteekonomi som i väst. Och man hoppas på BNP per capita-tillväxt som kommer med det.

Få reda på mer: Bör du lägga till ADR till din portfölj?

Hur investerare kan investera i Kina

Om du bestämmer dig för att ta steget undrar du förmodligen vad det bästa sättet är att få kinesisk exponering i din portfölj. När allt kommer omkring har vi redan diskuterat Kinas unika dubbelaktiesystem som inte tillåter investerare att investera direkt i lokalt noterade företag.

Tack och lov finns det sätt att komma runt detta. Som tidigare nämnt finns ett undantag för mycket stora finansiella institut som de som förvaltar stora börshandlade fonder (ETF). Den mest kända för kinesiska aktier är iShares MSCI China ETF (MCHI), som förvaltas av Blackrock - den största kapitalförvaltaren i världen.

Sådana ETF: er spårar Shanghai-börsens dagliga rörelser. Och de ger investerare fördelarna med exponering mot den kinesiska marknaden samtidigt som de diversifierar risken med att investera i enskilda kinesiska aktier. Eller köp en ETF för tillväxtmarknader där kinesiska aktier har en överdimensionerad viktning.

Investerare kan också välja att välja enskilda aktier. Vi nämnde att kinesiska aktier som handlas på amerikanska börser använder sig av den kontroversiella VIE-strukturen. Men de största namnen i Kina har också bevisade internationella affärsrekord. Så risken för bedrägerier är mycket lägre än hos det genomsnittliga kinesiska företaget.

Med detta sagt finns risken – hur liten den än är – att den kinesiska regeringen ingriper i dessa VIE-strukturer eller ger mandat att stänga ner dem. Detta ger investerare ett annat alternativ: Hong Kong Stock Exchange. Den kinesiska myndigheten har tillåtit dubbla noteringar i Hong Kong (så kallade H-aktier) för att locka utländskt kapital.

Vidare läsning: Hur man investerar i utländska aktier

Är Kina en sovande drake?

Att investera i Kina innebär många risker, men det är svårt att ignorera potentialen i landet. För långsiktiga investerare kan det ge en viss välbehövlig diversifiering att hålla en del av sin portfölj i stora kinesiska företag samt en skydd mot framtida amerikansk underprestation.

Mer äventyrliga investerare kan vara intresserade av djupgående forskning om enskilda kinesiska aktier som kan vara undervärderade av fondförvaltare och kan ge bra avkastning.

Kinesiska aktier har dock fortfarande samma risker och volatilitet som är förknippade med tillväxtmarknader. Som sådan bör investerare inte allokera en majoritet av sin portfölj till regionen.