Lanserades 2011, Förmögenhet är en robo-rådgivare med 11,5+ miljarder dollar i förvaltade tillgångar från och med februari 2019. En robo-rådgivare är en typ av investeringsrådgivning som använder robotar, istället för människor, för att hjälpa dig att investera-därav portmanteau robo-rådgivare.

Det är lite mer komplicerat än så men för alla praktiska ändamål är det robotarna. 🙂

Wealthfront betraktar sig själv som det "mest skatteeffektiva, billiga och problemfria sättet att investera." Deras erbjudande är övertygande. För bara 0,25% ovanpå underliggande fondavgifter, som är lågkostnads -ETF: er från platser som Förtrupp, de gör allt tungt och kommer ihåg att göra det med en dators minne. För de drivs av datorer.

Jag tror robo-rådgivare är jättebra eftersom de erbjuder professionella rådgivningstjänster, åtminstone en vaniljversion (eller kosmopolitisk, för att behålla isen krämanalogi så exakt som möjligt), till massorna eftersom de förlitar sig på algoritmer snarare än en rådgivartung närma sig. Många investeringsrådgivare kommer inte att träffa någon utan minst sex siffror att investera eftersom de får betalt i procent av förvaltade tillgångar. Roborådgivare kan göra detta eftersom robotar inte behöver annat än kramar.

Med en ny funktion skiljer Wealthfront sig från resten av paketet genom att erbjuda en anpassningsaspekt som du inte hittar någon annanstans. Du ansluter dina konton och Path kommer att ge dig ett tillvägagångssätt som är skräddarsytt med din information.

När det gäller resten, vem bestämmer algoritmerna bakom ridån? För det vänder vi oss till investeringsteamet och deras investeringsteam är imponerande, med namn som deras Chief Investment Officer Dr Burton Malkiel (En slumpmässig promenad ner på Wall Street) och Charles Ellis (Vinner förlorarens spel), grundare av Greenwich Associates.

Innehållsförteckning

- Vad Wealthfront erbjuder

- Om "robotarna"

- Wealthfront Gratis finansiell planering

- College Planning

- Portfölj av kredit

- Hur Wealthfront Investerar

- Verktyg för risktolerans och tillgångstilldelning

- Wealthfront kontantkonto

- Hur mycket kostar det?

- Kan du göra detta själv?

Vad Wealthfront erbjuder

Enkelhet och optimering.

Alla robo-rådgivare lovar investeringsavkastning utan lika mycket underhåll. Med ett konto på minst $ 500 erbjuder Wealthfront en investeringsrådgivning till massorna. Det tog mig många år att samla $ 5000 i investerbara tillgångar och det satt i en indexfond på Vanguard medan det växte. Jag betalade inte mycket i avgifter men jag fick inte heller skatteförlustskörd heller (fan, jag lärde mig inte ens om det förrän många år senare!).

Jag såg mitt jobb som investerare som två huvuduppgifter:

- Bestäm och upprätt en tillgångsallokering, och,

- Balansera deras portfölj med jämna mellanrum.

Wealthfront gör den första uppgiften genom att du ska svara på ett frågeformulär om din risktolerans för att fastställa din tillgångsallokering. Sedan gör dess robotar sin magi för att samla rätt tillgångar för att få den fördelning som bäst gör din risktolerans bäst.

Som en pågående tjänst hanterar de ombalansering, skatteförlustavverkning, återinvestering av utdelning och alla andra mindre uppgifter som kan bidra till din avkastning men som vi ofta glömmer att göra. Det är där optimeringen kommer in.

Om "robotarna"

Datorer är bara lika bra som de som designar och programmerar dem, så medan jag säger ”robotar” mycket i det här inlägget (det är en "Robo-advisor"), folket som byggde robotarna och ger dem insikt att göra sin automatiska magi... de är definitivt inte robotar.

Faktum är att de är doktorander under ledning av Dr Burton Malkiel. De anställer bara doktorander för att arbeta i investeringsteamet.

Wealthfront Gratis finansiell planering

Wealthfront har börjat skilja sig från robotävlingen med en ny gratis automatiserad erfarenhet av ekonomisk planering. Det brukade kallas Path men det är namnet på den automatiska Ekonomisk rådgivning motor de byggde.

Det är tillgängligt för alla.

Path är en automatiserad finansiell rådgivningsmotor som tar dina individuella data, som inkomst, utgifter och investeringar. att projicera dina finansiella tillgångar och din förmåga att uppfylla framtida mål. Det tar hänsyn till livshändelser, som att köpa ett hus och skaffa barn, och anpassa din "väg" därefter. Och det gör det regelbundet, snarare än en gång om året eller en gång i kvartalet som du skulle göra med en mänsklig rådgivare.

Här är deras korta förklaringsvideo:

Detta är ett stort mervärde och något jag inte har sett med sina kamrater.

Wealthfront släpptes i december 2018 och erbjuder nu mjukvarubaserad ekonomisk planering gratis för alla. Det här är inte en premiumtjänst där du schemalägger samtal med en CFP, det här är en robolösning eftersom den är mjukvarudriven. Du kan få en ögonblicksbild av din ekonomi, utforska olika scenarier och sedan titta på olika avvägningar. Om du aldrig har byggt en plan har de en finansiell hälsoguide som är interaktiv och hjälper dig att komma igång.

College Planning

College Planning är en funktion som tillämpar vägen mot den svåra ekonomiska uppgiften att planera för college.

Verktyget är enkelt-du väljer en högskola och den beräknar realtidskostnaderna (undervisning, rum, bräda, böcker, etc.) som beräknas när ditt barn kommer att börja college. Du kan ändra college och det kommer att uppdatera data. Sedan använder de externa data för att räkna ut hur mycket ekonomiskt stöd du kan få, allt baserat på din befintliga Wealthfront -data. Sedan väljer du bara hur mycket du vill spara (som pension) och du kan spela med de olika siffrorna för att se hur de påverkar din plan.

Hur räknar de ut ekonomiskt stöd? Det är den hemliga såsen - jag frågade Kate, min kontakt med Wealthfront, och hon förklarade:

Sökvägen ansluter till databasen Integrated Postsecondary Education Data System (IPEDS), som är den officiella källan till faktisk data från högskolorna själva.

Majoriteten av högskolans institutioner använder en form av den federala metoden som vi kan få från IPEDS -databasen medan många av Ivy League -universiteten följer den institutionella metoden. Ekvationen som används för att beräkna ekonomiskt stöd för den institutionella metoden är inte offentlig, men vi tillbringade tid med att prata med de bästa institutionerna för att ta reda på detta för dig.

Vad det betyder är att du får en uppskattning av ekonomiskt stöd som är anpassad utifrån den skola du väljer, formeln för ekonomiskt stöd för den skolan och de framåt beräknade inkomsterna och tillgångarna för ditt hushåll fram till det år då ditt barn börjar högskola.

Wow. Det är bra.

Portfölj av kredit

En annan ny funktion som släpptes i början av 2017 heter Portfolio Line of Credit. Om du har ett enskilt eller gemensamt konto värt 100 000 dollar+kan du begära kontanter upp till 30% av det nuvarande värdet på ditt konto och de skickar det över så snart som 1 arbetsdag.

Din portfölj blir en kreditlinje. (därav namnet!)

Räntan beror på ditt kontos värde (pris schema &

definitioner):

| Större samlade nettoinlåning och marknadsvärden för dina skattepliktiga Wealthfront -konton | Årlig ränta avrundad till närmaste 0,05% till din fördel |

|---|---|

| $100,000 – $499,999 | Effektiv federal ränta +3,60% |

| $500,000 – $999,999 | Effektiv federal ränta +2,85% |

| $1,000,000+ | Effektiv federal ränta +2,35% |

Deras ränta kommer att slå en hemmakapitalgräns (eftersom det tekniskt sett är en marginalutlåningsprodukt och inte ett traditionellt lån) och eftersom det inte finns några avgifter är det ännu billigare. Och till skillnad från en vanlig låneprodukt finns det ingen kreditkontroll, inga lägsta månatliga betalningar och lånet säkras av tillgångarna i din portfölj.

Hur Wealthfront Investerar

Wealthfront investerar dina pengar genom börshandlade fonder, eller ETF: er, och erbjuder en mängd olika kontotyper, inklusive IRA och trusts. Kontotypen avgör vilka tillgångar du får tillgång till.

Alla konton får tillgång till amerikanska aktier, utländska aktier, nya aktier, utdelningsaktier, amerikanska statsobligationer och statliga inflationsskyddade värdepapper (TIPS). Pensionskonton får också tillgång till företagsobligationer, framväxande obligationer och fastigheter. Skattepliktiga konton får tillgång till naturresurser och kommunala obligationer.

Utöver dessa tillgångar har de en serie skatteeffektiva produkter som tillsammans kallas PassivePlus. Dessa inkluderar skördemässiga skördar, skatteförluster på lagernivå, Smart Beta och Risk Parity.

Deras ”Daglig” skattereduktion funktionen är en spelväxlare. Skatteförlustavverkning är strategin att sälja förlorare, fånga upp kapitalförlusterna, återinvestera i en liknande men inte väsentligen liknande investeringar i 30+ dagar och sedan återinvestera den i den ursprungliga förloraren till en lägre skatt grund. När de först erbjöd detta var de en av de första att göra det med ett fast år. (de ligger ofta i framkant när det gäller innovation... du kommer ofta att se dem rulla ut funktioner långt före andra)

Deras "Stock-Level Tax-Loss Harvesting" -tjänst är ett smart namn för vad som egentligen är deras egna indexfonder - de har skapat en WF500 (Wealthfront 500) och de köper S&P 500 -aktierna direkt. Detta, i kombination med en ETF för mindre icke-S & P 500-företag, får dig att investera i index utan transaktionskommissioner och arbete med att hålla jämna steg med indexförändringar. FWIW, traditionella rådgivare brukar inte ens tänka på detta förrän du har $ 5.000.000.

Investment Company Act från 1940 förbjuder indexfonder och ETF: er att överföra realiserade förluster till investerare. Förlusterna kan användas för att kompensera vinster internt men för att minska skatter använder Wealthfront denna tjänst för att erbjuda direktinvesteringar i indexföretag. Skatter kan äta mer i din avkastning än avgifter, så det här är en funktion som fungerar för att motverka det.

De har i princip gjort ditt investeringskonto till en fond, för bara 0,25% av AUM.

De erbjuder Smart Beta, vilket är deras förbättring av befintliga Smart Beta ETF: er. De implementerade en investeringsstrategi med flera faktorer i kombination med skatteförlust på lagernivå Skörd, vilket ger mer skatteeffektivitet som du inte hittar i befintliga Smart Beta ETF: er. Detta erbjuds till dem med $ 500 000 eller mer men utan inkrementell kostnad över 0,25% avgift.

Riskparitet är tillgängligt för konton över $ 100 000 och är en tillgångsallokeringsmetodik som använder risk för att bestämma tillgångstilldelningar. Smart Beta är tillgänglig för konton med över 500 000 dollar i skattepliktiga investeringar och förväntas öka avkastningen genom att vikta värdepapperen i ditt amerikanska aktieindex i din portfölj mer intelligent.

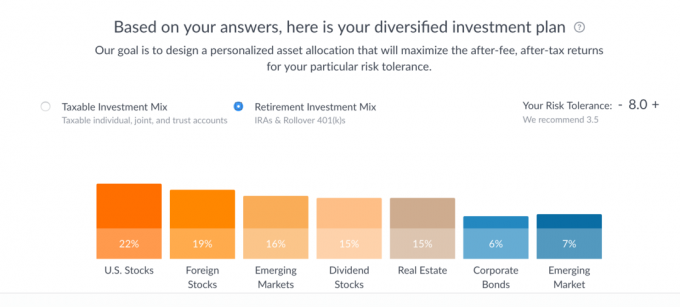

Det är ganska enkelt. Det tar några sekunder att besvara frågeformuläret för risktolerans med 7 frågor och det avslöjade denna investeringsplan: (du kan göra detta själv utan att lägga till någon personlig information, de ber inte om eller kräver ett mejl för att spela med detta verktyg)

Under varje kategori listar de de tre ledande ETF: erna. I teorin kan du gå och köpa dessa tilldelningar direkt.

Om du klickar på var och en av staplarna ser du en uppdelning så här:

Du kan leka med reglaget för risktolerans för att se hur tilldelningarna ändras (max är 10), plus se skillnaden mellan en skattepliktig investeringsblandning och en pensionsinvestering. Jag gillar verkligen att den projicerade prestandan är en spridning, kontra en enda rad som den ofta skildras eftersom den mer exakt speglar data.

Som du kan se består investeringen för de skattepliktiga mestadels av Vanguard -fonder (VTI ETF, VEA ETF, VWO ETF och VIG ETF) plus en State Street XLE ETF för "naturresurser" och iShares MUB ETF för kommunala obligationer. Om du svävar över valet förklarar de varför de valde den fond de valde.

Till exempel för State Street XLE förklarar de sitt val över de två alternativen:

De tre ledande valen i denna kategori är:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Även om både XLE och DJP tillhandahåller investeringsexponering för naturresurser, har XLE en betydligt lägre kostnadskvot. XLE har också mycket högre handelsvolym än DJP, vilket gör det lättare att övergå till och från (som en del av en skatteförlustavverkningstransaktion, till exempel). Slutligen, på grund av hur DJP använder terminsavtal, är det sårbart för en effekt som kallas contango, vilket kan vara destruktivt för långsiktiga investerare.XLE vs. VDE

Både XLE och VDE tillhandahåller investeringsexponering för naturresurser, med ett primärt fokus på energi. Kostnadsförhållandena för XLE och VDE är också ungefär desamma. XLE har dock en betydande fördel i handelsvolymen, vilket gör det till det bättre standardvalet för Wealthfront -portföljer.

Wealthfront kontantkonto

Slutligen har du ibland kontanter som inte är investerade på marknaderna och Wealthfront har ett kontantkonto som för närvarande betalar 2,57% med FDIC -försäkring upp till $ 1.000.000. Detta konto kan integreras med deras kostnadsfria planeringstjänst så att du inte tappar synlighet i din planering.

Hur mycket kostar det?

Förmögenhet tar inte ut några avgifter eller underhållsavgifter, de förlitar sig istället på en kontohanteringsavgift. Kontoförvaltningsavgiften är 0,25% av tillgångarna men du får de första $ 5000 hanterade gratis.

Detta är ovanpå avgifterna från de underliggande ETF: erna, som i genomsnitt 0,12%.

Kan du göra detta själv?

Visst, vem som helst kan göra vad som helst själv. Men den stora avvägningen kommer att vara på din tid, din kompetensnivå och hur mycket dessa drag kommer att kosta dig. Wealthfront har mjukvara och automation i toppklass, en fantastisk doktorand. investeringsteam ledd av en av de stora, och är låg kostnad.

Om du är helt investerad i Vanguard-fonder (eller liknande) kan du kostnadsfritt balansera om eftersom alla fond- och ETF-transaktioner är gratis. Du måste fortfarande komma ihåg att balansera och skörda förlusten.

När jag försökte tänka på nackdelar med deras tjänst, den enda jag kunde tänka mig några. Den första är att du inte kan äga andelar så det kommer att finnas en liten mängd oinvesterade kontanter på ditt konto. De behåller också de beräknade årsavgifterna som kontanter på ditt konto.

Du kanske inte är 100% investerad eftersom du inte kan köpa delaktier. De flesta ETF: er handlar i steg om $ 30 till $ 100 så att du får en mindre del av det som inte är investerat. (en mindre nackdel och en som du skulle möta ändå) Eftersom investeringarna ger utdelning blir de det ständigt övervaka dina kassareserver och sätta dig ut på marknaden när du uppfyller minimibeloppet aktiekurser.

De ger inte heller rabatt på avgifterna för stora saldon. Oavsett om du investerar $ 10.000 eller $ 1.000.000, är avgiften på 0,25% densamma (tekniskt sett hanteras de första $ 5000 gratis men du förstår vad jag menar). Du får tillgång till fler tjänster på högre saldon och de är redan en av de billigaste tjänsterna, men tänk på det.

Den sista var om du godkände deras tillgångstilldelning. 7 frågor för att nå ett nummer som gjorde att min tilldelning verkade... kort? Återigen, deras fördelning är baserad på modern portföljteori, de har en toppklass, och Att investera ska inte vara komplicerat... så vad klagar jag på. 🙂

Om du använder Wealthfront vill jag gärna höra om din erfarenhet av det!

Förmögenhet

Övergripande

9.0/10

Styrkor

- Daglig skatteförlustavverkning

- Automatisk ombalansering

- Automatisk återinvestering av utdelning

- Låg kostnad

- Lågt minimum ($ 500)

Svagheter

- Höga minimiinvesteringar

- Inga bråkaktier

- Inga stora balansrabatter