Om du vill bli bättre på att hantera dina pengar bör du börja med en budget.

Men vem vill spåra allt i ett kalkylblad?

(om du gör det, här är en några kostnadsfria budgetmallar för kalkylblad för att komma igång!)

Det är där en budgeteringsapp kommer in.

En av de mer kända apparna i detta utrymme är EveryDollar. EveryDollar är budgeteringsapp byggd av Ramsey Solutions (tidigare Lampo Group) och en del av Ramsey+. Ramsey Solutions är organisationen bakom Dave Ramsey, personligheten för personalekonomi.

EveryDollar erbjöd en gång en gratisversion, där du var tvungen att manuellt ange transaktioner, men det har försvunnit med introduktionen av Ramsey+, vilket är EveryDollar Plus och en serie finansiella kurser.

EveryDollar förlitar sig på sina pengar principer, känd som Dave Ramsey Baby Steps, och skulden snöboll återbetalningsteknik.

Dave Ramsey kan vara en polariserande figur men så många har använt hans tillvägagångssätt för att komma ur skulden. Jag har pratat med människor som använde hans böcker för att få ordning på sitt ekonomiska liv.

Resultaten talar för sig själva. Du behöver inte hålla med om hans personliga och politiska åsikter om du vill använda hans strategi för personlig ekonomi.

Låt oss se hur EveryDollar fungerar:

Innehållsförteckning

- Hur fungerar det?

- Konfigurera EveryDollar

- Lägga till transaktioner

- Inklusive babystegen

- EveryDollar -alternativ

- Du behöver en budget

- Personligt kapital

- Mynta

- Slutsatsen på EveryDollar

Hur fungerar det?

EveryDollar använder det budgeteringssystem som kallas nollbaserad budgetering. I nollbaserad budgetering tilldelade du varje dollar till en kategori. Det är väldigt likt kuvertbudgetering.

Det är här du anger din månadsinkomst och planerar hela månadens utgifter i förväg. Du ställer in budgetkategorier och fördelar sedan din inkomst till dessa kategorier.

Sedan använder du appen för att spåra dina utgifter dagligen. Om du har gratisappen anger du dina transaktioner manuellt. Om du betalar för EveryDollar Plus kan du länka konton och det kommer automatiskt att dra in transaktionsdata. Det är väldigt populärt alternativ till Quicken.

Konfigurera EveryDollar

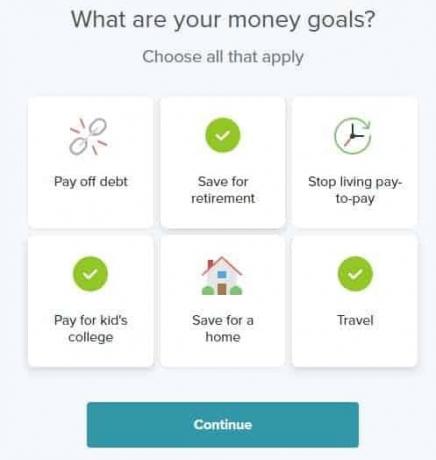

Det är enkelt att registrera sig. När du har registrerat dig ombeds du välja ett eller flera mål för pengar:

Därefter blir du ombedd att få mer personlig information:

Installationsprocessen fortsätter med att du anger dina inkomster, utgifter, givande och skuldsiffror.

Så här ser inkomstavsnittet ut:

Om du betalas varannan vecka kan du ange att din inkomst ska vara din summa på en månad eller ställa in två (eller tre beroende på månad) rader för de två lönecyklerna.

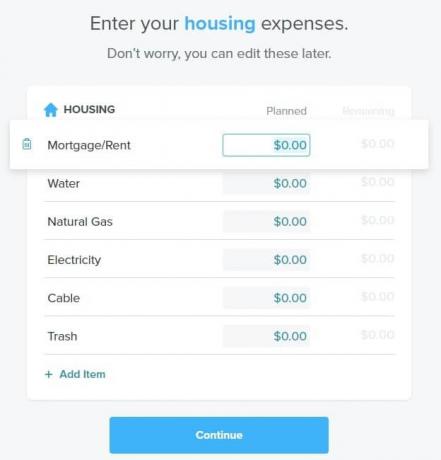

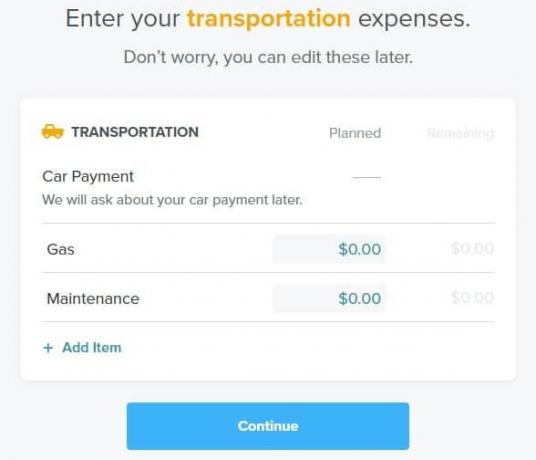

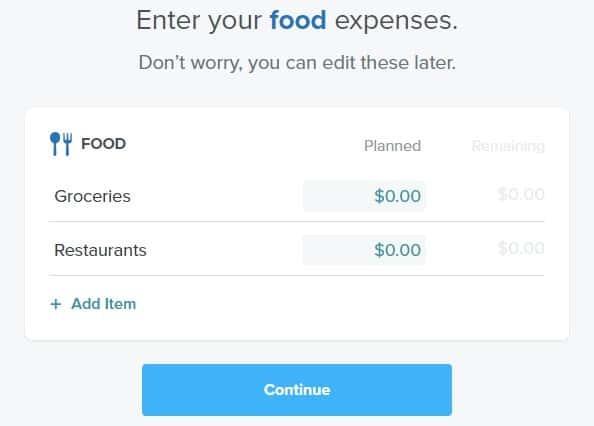

Sedan anger du dina grundläggande utgifter (bostäder, verktyg, mat, transport och "personliga utgifter"):

Du kan redigera namnen på raderna och lägga till nya objekt i varje lista. Under hela processen kan du granska hur väl du fördelar din inkomst.

Därefter tilldelar du välgörenhet:

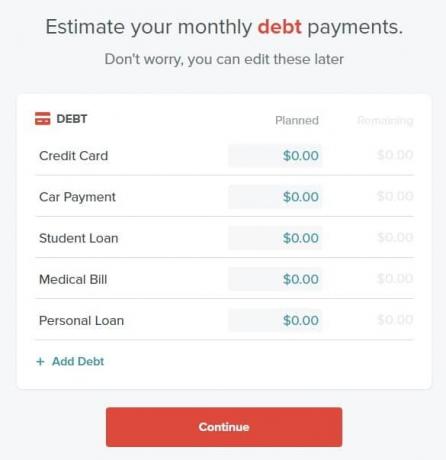

Slutligen, coup de grace, har du skuldbetalningar:

Obs: Du ska ange de månatliga betalningarna, inte den skuldsättning du har. Du kommer att märka att din inteckning betalning, medan tekniskt sett en skuldbetalning, INTE ingår i denna lista.

Så här säger EveryDollar när du har skrivit in dina skulder:

Intensiv!

Eftersom skuldbetalning är den sista utgiften att komma in har du ett överskott eller underskott. Det snabbaste sättet att få detta i balans är att lägga det överskottet i en besparingskategori på instrumentpanelen:

Du kommer att märka att sparposten som kallas Emergency Fund har en planerad siffra på 385,00 dollar. När detta händer kommer texten under månaden och året att säga: "Det är en EveryDollar -budget!"

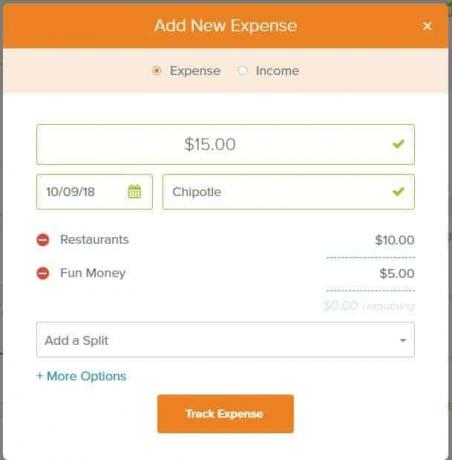

Lägga till transaktioner

Hittills har du fastställt dina planerade utgiftsbelopp. Du spårar inte faktiska intäkter och utgifter förrän du lägger till transaktioner.

Du kan lägga till en inkomst- eller kostnadstransaktion, skärmen ovan visar en kostnad på Chipotle för $ 15. Du kan dela upp transaktionen i många kategorier. Jag visade att det delades mellan restauranger och roliga pengar.

Om du klickar på fler alternativ kan du lägga till en Check # samt Notes.

Om du byter transaktionstyp till inkomst ändras inte alternativen. Den enda skillnaden är att knapparna ändras till "Spåra inkomst" istället för "Spåra utgifter".

På instrumentpanelen visar staplar dina framsteg:

Inklusive babystegen

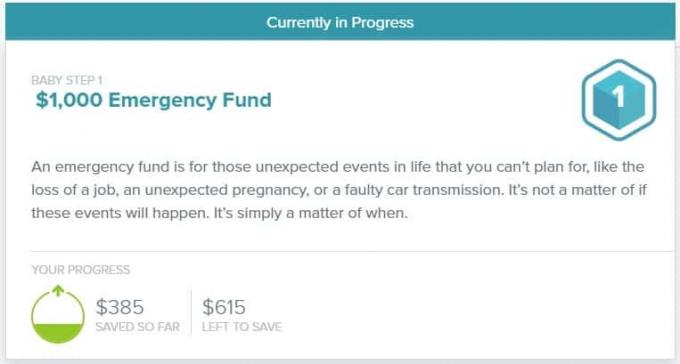

Dave Ramsey är känd för sina Baby Steps, en uppsättning med sju "steg" som han har delat i decennier.

Det finns ett avsnitt som talar om dessa steg och spårar dina framsteg. Här är rutan för det första steget, vilket sparar en nödfond på 1 000 dollar.

Det som är lite förvirrande är att $ 385 "sparade hittills" är en felaktig benämning. Det var bara det jag hade planerat att spara i oktober, jag har inte lagt till en transaktion som visar att jag "sparat" det beloppet.

Om jag lägger till en kostnadstransaktion och fördelar den till nödfondens besparingar sjunker beloppet till $ 0. EveryDollar behandlar räddningsfondens sparpost som en kostnad, som kläder eller restauranger.

Det verkar som att "spara" det, jag måste ha inkomst kvar i slutet av månaden och då antar jag att jag sparar det där.

Jag blev också förvirrad av Baby Step 2 som "komplett" eftersom jag listade flera skulder:

Budgeten är inte skuldfri... så varför säger EveryDollar att allt är OK?

EveryDollar -alternativ

EveryDollar erbjuder nollbaserad budgetering men inte mycket mer.

Om du vill ha en annan budgeteringsstrategi fungerar det inte bra med EveryDollar.

Om du vill spåra investeringar eller andra uppskattande tillgångar har EveryDollar inte den förmågan.

Om du hoppas att gå med i en community har EveryDollar inte en.

För någon av dem behöver du ett av dessa EveryDollar -alternativ:

Du behöver en budget

Det närmaste alternativet till EveryDollar är Du behöver en budgeteller YNAB. YNAB är en nollbaserad budget "ge varje dollar ett jobb" -system som kostar $ 6,99 per månad (med en 34-dagars provperiod) och är billigare än EveryDollar.

I en YNAB vs. EveryDollar -jämförelse, YNAB har en något större inlärningskurva men verktyget och stödet är mycket bättre. En av de största tillgångarna för YNAB är gemenskapen av människor som använder den. Du kan få massor av support från företaget men också andra som du.

Personligt kapital

Personligt kapital har automatiska transaktionsnedladdningar till ett budgeteringsverktyg som gör grundläggande utgiftsspårning och budgetering. Personal Capital är inte i nivå med liknande budgetverktyg, men de gör investeringsspårning, som inte finns i EveryDollar och andra på den här listan.

När din ekonomi utvecklas bortom budgeten vill du ha ett öga mot framtiden och din pension. Personal Capital erbjuder dessa verktyg gratis och är ett bra sätt att se till att dina investeringar fungerar som du behöver dem att utföra.

Mynta

Om du vill ha budgeteringsspårning med gratis transaktionsnedladdningar - Mint är ditt svar. Mynt är dock ingen nollbaserad budgetering. Du kan sätta upp mål och spåra dina utgifter mot dessa mål, men det tvingar dig inte att nollställa din budget.

Mynt är också mycket mer rörigt eftersom det stöds av annonser. Förvänta dig produktförslag/platser i din budgetupplevelse.

Slutsatsen på EveryDollar

Om du är ett fan av Dave Ramsey och hans tillvägagångssätt för penninghantering är EveryDollar ett intuitivt och lättanvänt verktyg som hjälper dig att hantera dina pengar. Gränssnittet är också mycket rent och verkar inte ha reklam.

Om du bara letar efter ett budgetverktyg är det svårt att motivera att du betalar $ 130 per år för ett budgetverktyg som det här. När du ligger i utbildningskomponenten är det lite mer meningsfullt men jag skulle hävda att dina pengar är bättre att lägga på nödvändigheter snarare än en budget. Det finns många bra budgetverktyg tillgängliga gratis (eller annonsstödda) så att du kan behålla $ 130 för att gå mot något annat.

Om du är intresserad av Ramsey Pros eller den finansiella utbildningen kan det vara värt det. Det är verkligen upp till dig att bestämma.

EveryDollar

$ 129,99 / år

Övergripande

7.5/10

Styrkor

- iOS / Android -app

- Enkelt rent gränssnitt

- 14-dagars rättegång

Svagheter

- Ingen gratis version längre, måste betala för Ramsey+

- Måste betala för automatiska transaktionsnedladdningar

- Kan vara för enkelt (men gör det bra)

- Ingen gemenskap