Har du någonsin funderat på att göra en utbetalning av ditt hem för investeringar?

Många människor har.

Jag fick exakt denna fråga från en läsare.

Läsarfråga

Hej Jeff,

Tack för dina videor och utbildningswebbplatser!

Jag vet att du är väldigt upptagen och det här kan vara ett enkelt svar så tack om du kan ta dig tid att svara!

Skulle du någonsin kunna överväga att godkänna någon att ta ut en refi på det egna kapitalet i deras hus för att investera?

Jag har godkänts för en VA 100% LTV-utbetalning på 4% och skulle ge mig 100k att spela med.

Med en genomsnittlig avkastning på peer to peer, Betterment, Fundrise och S&P 500 indexfonder på 6-8%, verkar det som att denna typ av hävstångseffekt skulle fungera. I alla fall, detta är min primära bostad och det finns en uppenbar risk. Jag kan också använda 100k för att köpa en annan fastighet här i Las Vegas, använda några av 100k för en ned och hyra ut fastigheten.

BTW, jag skulle vara skuldfri annan än bolån, ha 50k tillgängliga från ett 401k lån om det behövs för en nödsituation, men utan besparingar. Jag har fått höra att det här är galet, men vissa artiklar om hävstångseffekter verkar annorlunda eftersom bolån till låga räntor är bra för att bekämpa inflationen, så jag antar att jag inte är säker på hur galet det här egentligen är.

Jag skulle uppskatta ett svar och kanske en artikel eller video som täcker detta ämne eftersom jag är säker på att det finns andra där ute som kan ha samma frågor.

Mina tankar

Men snarare än att svara på frågan direkt, Jag kommer att presentera fördelarna och nackdelarna med strategin.

Till sist kommer jag att ge min åsikt.

Fördelarna med en utbetalningsfinansiering på ditt hem för investeringsändamål

Läsaren rapporterar att han har fått veta att idén är galen.

Men det är inte utan några bestämda fördelar.

Låser in en mycket låg ränta

Räntan på 4% är verkligen attraktiv.

Det blir mycket svårt för läsaren att låna pengar till en så låg ränta från praktiskt taget alla andra källor. Och när räntan går upp kan han låsa in de bästa priserna för en mycket länge sedan.

Så länge han har båda inkomst och jobbstabilitet behövs för att bära betalningen, kommer själva lånet att vara ganska låg risk.

Än så länge är allt bra!

Hävstångsfaktorn

Låt oss använda en S&P 500 indexfond som ett exempel här.

Den genomsnittliga årliga avkastningen på indexet har varit ungefär 10%.

Nu är det inte retur år in, år ut. Men det är genomsnittet baserat på nästan 100 år.

Om läsaren kan låna $ 100 000 till 4%och investera det och en genomsnittlig avkastning på 10%, kommer han att ha en årlig nettoavkastning på 6%.

(Egentligen är spridningen bättre än så, för när lånet amorterar försvinner räntan som betalas på det.)

Om läsaren investerar 100 000 dollar i en S&P 500 indexfond i genomsnitt 10% per år under de kommande 30 åren, kommer han att ha $1,744,937.Det ger läsaren en bättre än 17 till 1 avkastning på sin lånade investering.

Om allt går som planerat blir han en miljonär med hjälp av strategin för utbetalning av eget kapital.

Det är svårt att argumentera emot.

Stigande investering, fallande skuld

Detta ger strategin en hel dimension. Inte bara kan läsaren investera sig in i miljonärstatus genom att göra en utbetalningsfinansiering för investeringar ändamål, men i slutet av 30 år betalas hans inteckning i sin helhet, och han är återigen i ett skuldfritt hem.

Inte bara växer hans investering till över 1 miljon dollar, utan under hypotekslånets 30-års löptid amorteras lånet ner till noll.

Vad kan gå fel?

Det är vad vi ska prata om härnäst.

Nackdelarna med en utbetalningsfinansiering på ditt hem

Det är här utsikterna att göra en utbetalning refinansiera på ditt hem för investeringsändamål blir intressant.

Eller mer till sak, där det blir rent riskabelt.

Det finns flera riskfaktorer som strategin skapar.

Avslutande kostnader och VA -finansieringsavgift

En av de största nackdelarna med att ta en ny första inteckning är stängningskostnader inblandade.

När du gör en refinansiering betalar du vanligtvis från 2% till 4% av lånebeloppet i stängningskostnader.

Detta inkluderar:

- ursprungsavgifter

- anmälningsavgift

- advokatavgift

- värdering

- titelsökning

- ägarförsäkring

- inteckningskatter

och ett tiotal andra utgifter.

Om läsaren skulle göra en refinansiering för 100 000 dollar skulle han bara få mellan 96 000 och 98 000 dollar i kontanter.

Sedan finns det VA -finansieringsavgift.

Detta är en inteckningförsäkringspremie som debiteras de flesta VA -lån vid stängning. Det läggs vanligtvis till ovanpå det nya lånebeloppet.

VA -finansieringsavgiften är mellan 2,15% till 3,30% av det nya bolånet.

Om läsaren skulle ta en inteckning på 100 000 dollar och VA -finansieringsavgiften satt till 2,5%skulle han vara skyldig 102 500 dollar.

Nu... låt oss kombinera effekterna av båda stängningskostnaderna i VA -finansieringsavgiften. Låt oss anta att slutkostnaderna är 3%.

Låntagaren får ett netto på $ 97 000 i kontanter. Men han kommer att betala 102 500 dollar. Det vill säga att han kommer att betala $ 102 500 för förmånen att låna 97 000 dollar. Det är 5500 dollar, vilket är nästan 5,7% av intäkterna!

Även om läsaren får en mycket låg ränta på det nya bolånet, har han fortfarande betalat ett brant pris för lånet.

Ur investeringssynpunkt börjar han med nästan 6% förlust på sina pengar!

Jag kan inte rekommendera att ta en garanterad förlust - i förväg - i syfte att driva osäker avkastning.

Det betyder att du är i en förlorande position från början.

Räntan på inteckningen får inte längre vara avdragsgill

De Tax Cuts and Jobs Act godkändes i december 2017 och gäller all aktivitet från och med 1 januari 2018 framåt.

Det finns några ändringar i skattelagen som var inte gynnsam till fastighetsutlåning.

Enligt den tidigare skattelagen skulle en husägare kunna dra av räntan på en inteckning på upp till 1 miljon dollar om de pengarna användes för att bygga, förvärva eller renovera hemmet. De kan också dra av ränta på upp till $ 100 000 av utbetalningar som används för ändamål som inte är relaterade till hemmet.

Det kan inkludera betala av kreditränteskulder med hög ränta, betala för en barns högskoleutbildning, investeringar eller till och med köper en ny bil.

Men det ser ut som att det har ändrats enligt den nya skattelagen.

Att låna upp $ 100 000 för ändamål som inte är relaterade till ditt hem och dra av räntorna ser ut att ha varit specifikt elimineras genom den nya lagen.

Det antas nu allmänt utbetalningskapital på en ny första inteckning är inte längre avdragsgill.

Nu är lagen fortfarande helt ny och föremål för både tolkning och till och med revidering. Men det är där det står just nu.

Det kan finnas ett ännu större hinder som gör att utbetalningsränteavdraget i alla fall är meningslöst.

Enligt den nya skattelagen ökar standardavdraget till 12 000 dollar (från 6 350 dollar enligt den tidigare lagen) för ensamstående skattebetalare och till $ 24 000 (upp från $ 12 700 enligt den tidigare lagen) för gifta par gemensamt. (Bli inte för upphetsad - personliga undantag elimineras och kombineras med standardavdraget för att skapa en högre gräns.)

Det långa och korta med det är med de högre standardavdragsnivåerna, det är mycket mindre troligt att bolåneräntan är avdragsgill i alla fall. Särskilt på lånebeloppet så lågt som $ 100 000, och högst $ 4000 i betald ränta.

Använda fonderna för att investera i Robo-rådgivare, S&P 500 eller Peer-to-Peer Investments (P2P)

Läsaren har rätt i att dessa investeringar har gett stadig avkastning, långt över de 4% som han kommer att betala för en utbetalningsfinansiering.

I teorin åtminstone, om han kan låna till 4%och investera till säg 10%, är det en idé. Han får en årlig avkastning på 6% för att göra nästan ingenting. Det låter helt perfekt.

Men som man säger, om det ser för bra ut för att vara sant, är det förmodligen det.

Jag rekommenderar ofta alla dessa investeringar, men inte när skulder används för att förvärva dem.

Det förändrar hela spelet.

När du funderar på att investera måste du alltid överväga riskerna.

De senaste nio åren har förvrängt den traditionella risksynen något.

Till exempel har börsen gått upp nio år i rad, utan så mycket som en korrigering på mer än 10%. Det är lätt att se varför folk kanske tror att returerna är automatiska.

Men det är de inte.

Ja, det kan ha varit det de senaste nio åren. Men om du tittar längre tillbaka har det verkligen inte varit så.

Marknaden har gått upp och ner, och även om det är sant att du går framåt så länge du håller ut på lång sikt, förändrar skuldsituationen bilden.

Matcha ett visst ansvar med osäkra investeringsavkastningar

Eftersom han kommer att investera på marknaden med 100% lånade medel kommer eventuella förluster att förstoras.

Något i storleksordningen 50% krasch i aktiekurser, som vad som hände under Dot.com Bust och Financial Meltdown, kunde se läsaren förlora 50 000 dollar i en liknande krasch.

Men han kommer fortfarande att vara skyldig 100 000 dollar på sitt hem.

Det är här mänskliga känslor kommer in i bilden. Eftersom han leker med lånade pengar finns det en god chans att han får panik och säljer sina investeringar efter att ha tagit den typen av förlust.

Om han gör det blir hans förlust permanent - och det gör hans skuld också.

Detsamma kommer att gälla om han investerar med en robo-rådgivare, eller i P2P lån.

Robo-rådgivares avkastning är lika knuten till börsen som en S&P 500 indexfond. Och P2P-låninvesteringar är inte riskfria.

Faktum är att eftersom de flesta P2P -investeringar och utlåning endast har ägt rum sedan den finansiella nedbrytningen är det inte säkert hur de kommer att prestera om en liknande kris skulle äga rum.

Inget av detta är nästan lika mycket ett problem med raka investeringar baserade på sparat kapital.

Men om ditt investeringskapital kommer från skulder - särskilt 100% - kan det inte ignoreras.

Det är inte vettigt att matcha ett visst ansvar med osäkra investeringsvinster.

Använda fonderna för att köpa investeringsfastighet i Las Vegas

På många sätt ser det ut som det mest riskabla investeringsspelet som läsaren erbjuder.

På ytan låter det nästan logiskt - läsaren kommer att låna mot fastigheter för att köpa fler fastigheter. Det där verkar att göra mycket mening.

Men om vi gräver lite djupare var Las Vegas -marknaden i synnerhet en av de värst drabbade under den senaste lågkonjunkturen.

Topp-till-dal, fastighetsvärden sjönk i storleksordningen 50%, mellan 2008 år 2012. Las Vegas kallades ofta för ”Amerikas utestängningshuvudstad”.

Jag antyder inte att Las Vegas -marknaden är dömd att se detta resultat igen.

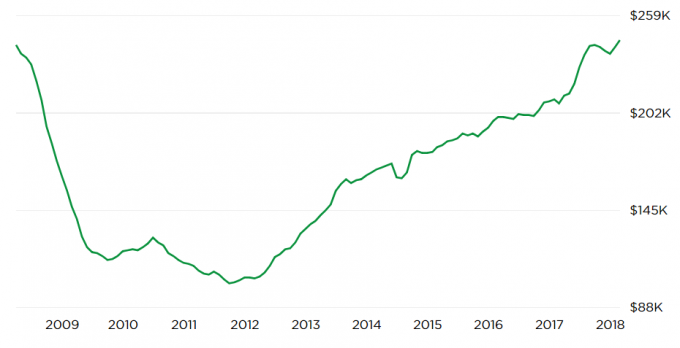

Men diagrammet nedan från Zillow.com visar en potentiellt skrämmande utveckling:

Diagrammets uppochner U -bildning visar att nuvarande fastighetsvärden återigen har nått toppnivåer.

Det ställer frågan - som vi inte kan svara på - vad är annorlunda den här gången? Om priserna sjönk efter den sista toppen, finns det ingen garanti för att det inte kan hända igen.

Återigen förutspår jag inte det resultatet.

Men om du planerar att investera på Las Vegas -marknaden med 100% skuld kan det inte heller ignoreras. I den senaste marknadskraschen sjönk inte fastighetsvärdena - många fastigheter blev direkt osäljbara till vilket pris som helst.

Mardrömsscenariot här skulle vara en upprepning av nedgången 2009-2012, där läsaren förlorar 100% av sin investering. Samtidigt har han fortfarande 100% lån på sitt hem. Vilket vid den tidpunkten kan vara mer än huset är värt, vilket skapar en dubbel riskfälla.

Återigen låter idén bra i teorin, och är verkligen vettig mot den senaste tidens prisuppgång.

Men "domedagsscenariot" måste övervägas, särskilt när du investerar med så mycket hävstång.

Att utsätta ditt hem för fara

Även om jag i allmänhet rekommenderar att inte använda skulder i investeringssyfte, har jag ett ännu större problem när skuldkällan är familjens hembygdsgård.

Att låna pengar för investeringsändamål är alltid riskabelt.

Men när ditt hem är säkerheten för lånet är risken dubbel. Du har inte bara risken att de investeringar du gör kan bli sura, utan också att du riskerar ditt hem i en förlorande satsning.

Låt oss säga att han investerar hela 100 000 dollar. Men på grund av hävstång har nettovärdet på den investeringen sjunkit till $ 25 000 på fem år. Det är illa nog. Men han kommer fortfarande att vara skyldig 100 000 dollar på sitt hem.

Och eftersom det är ett 100% lån, hans hem är 100% i fara. Investeringsstrategin gick inte ut, men han har fortfarande ansvaret.

Det kommer att vara en dubbel klump om pengarna används för köp av en investeringsfastighet på din hemmamarknad.

Om till exempel Las Vegas -marknaden skulle drabbas av en liknande nivå som den gjorde under Financial Meltdown, kommer han inte bara att förlora eget kapital i förvaltningsfastigheten, utan också i sitt hem.

Han kan hamna i en situation där han har negativt eget kapital i både förvaltningsfastigheten och sitt hem. Det är inte bara en dålig investering - det är en certifierad mardröm!

Det kan till och med leda honom till konkursdomstol eller utmätningar av två fastigheter - den primära bostaden och investeringsfastigheten. Läsarens kredit skulle i stort sett vara toast under de kommande tio åren.

Just nu har han noll risk på sitt hem.

Men om han gör 100% utbetalning, han kommer att konvertera den nollrisken till 100% risk. Med tanke på att huset behövs som bostad, är det inte en risk värd att ta.

Sista tankarna

Kan du berätta att jag inte har en varm, flummig känsla av strategin? Jag tror att du räknar ut det med större betoning på nackdelar än på proffs där jag kommer ner på denna fråga.

Jag tycker att det är en utmärkt idé i teorin, men det är för mycket som kan gå fel med det.

Det finns tre andra faktorer som får mig att tro att detta förmodligen inte är en bra idé:

1. Bristen på andra besparingar

Att anta denna typ av högriskinvesteringssystem utan en källa till redo kontanter, överdriver alla risker.

Visst, han kanske kan ta ett lån mot sina 401 (k), men det skapar ännu ett ansvar.

Det måste återbetalas, och det kommer att bli panträtt mot hans enda kvarvarande obefintliga tillgång (401k).

Om han måste låna pengar för att hålla sig likvid under en kris är det bara en tidsfråga innan strategin kollapsar.

2. Läsarens risktolerans

Vi har ingen aning om vad läsaren är risk tolerans är.

Det är viktigt, särskilt när du konstruerar en komplex investeringsstrategi.

Även om det kan tyckas att han överväger att detta är en indikation på att han har en hög risktolerans, kan vi inte vara säkra. Han bygger sina prognoser på optimistiska resultat - att de investeringar han gör med de lånade pengarna kommer att ge positiv avkastning.

Vad vi inte vet, och vad jag ber läsaren att överväga, är hur han skulle hantera en stor vändning.

Om han till exempel går vidare med lånet, investerar pengarna och kommer ner 20% eller 30% under de första åren, kommer han då att kunna sova på natten? Eller kommer han istället att överväga en strategi för tidig exit, som kommer att lämna honom i en permanent försvagad finansiell stat?

Detta är verkliga risker som investerare står inför i den verkliga världen. Ibland kommer du att förlora pengar. Och hur du reagerar på det resultatet kan avgöra strategins framgång eller misslyckande.

Detta är definitivt en hög risk/hög belöning planen. Om han inte har risktolerans för att hantera det, är det bäst att inte ens börja.

På baksidan, bara för att du har risktoleransen garanterar inte framgång.

3. Köper på en Market Peak

Jag vet inte vem som sa det, men på frågan vart marknaden skulle ta vägen var hans svar ”Marknaden kommer att stiga. Och marknaden kommer att gå ner ”.

Det är ett faktum som varje investerare måste acceptera.

Det här handlar inte om marknadstimingstrategier, utan om att känna igen verkligheten.

Här är problemet: både finansmarknaderna och fastigheter har stigit stadigt de senaste nio åren (men kanske lite mindre för fastigheter).

Förr eller senare vänder alla marknader. Dessa marknader kommer också.

Jag är orolig för att läsaren kan låna pengar för att utnyttja investeringar vid det som kan visa sig vara den absolut värsta tiden.

Ironiskt nog är en låna-att-investera-strategi mycket mindre riskabel efter marknadskrascher.

Men vid det laget är alla för rädda, och ingen vill göra det. Det är bara på marknadstoppar, när människor tro det finns ingen risk på investeringsmarknaderna, att de tänker seriöst om saker som 100% bostadslån för investeringar.

I slutändan kan läsarens strategi vara en mycket bra idé, men med mycket dålig timing.

Scenario i värsta fall: Läsaren förlorar sitt hem i avskärmning

Det här är den som förseglar affären mot mig. Att göra en utbetalningsfinansiering på ditt hem för investeringar är definitivt en högriskstrategi.

Huvud du är miljonär, svansar du är hemlös.

Det är inte bara risk, det är allvarlig risk. Vi vet inte om läsaren också har en familj.

Jag kunde inte rekommendera någon med en familj att sätta sig i den positionen, även om utbetalningen var så hög.

Baserat på de fakta som läsaren tillhandahåller tittar vi på 100+% hävstångseffekt - 100% -lånet på hans hus, sedan ytterligare (401 000) skuld om han stöter på kassaflödeproblem. Det är den typen av skulder som antingen gör dig rik eller leder dig till fattighuset.

Med tanke på att läsaren har ett skuldfritt hem, ingen bostadsskuld, och vi kan gissa minst 100 000 dollar i hans 401 (k), är han i en ganska solid situation just nu. Att ta ett 100% lån mot sitt hus och förlita sig på ett 401 (k) lån för nödsituationer, kan förändra den situationen på högst ett år eller två.

Jag rekommenderar mot refinansiering av utbetalning.

Vad är din åsikt?