Он је био претпостављено да буде моја прича о успеху.

Разговарао сам са толико младих људи о улагању, али лекције већини нису „кликнуле“.

Нисам сигуран зашто је овог пута било другачије, али било је.

Било је то пре више од 12 година и управо сам разговарао са неким локалним матурантима који су се спремали за матуру. Дуго сам говорио о улагању, заједничким фондовима, повећању камата и Ротх ИРА -и.

Ово није био први пут да говорим у нашој локалној средњој школи, па сам нажалост знао шта могу да очекујем.

Очекивао сам да ћу видети празне погледе, децу која шапућу пријатељима и пуно равнодушности.

Али за ово младо дете било је другачије. Обраћао је пажњу. Он је био заправо слушање.

На крају мог разговора, пришао ми је овај паметни младић и затражио моју визиткарту. Рекао је да је узбуђен због идеје о улагању и да жели почети да улаже 50 долара месечно. Није било начина да га јазавим и натерам да инвестира, па сам му дала своју визиткарту и ставила му је да ме контактира.

Ниско и гле, јесте. За разлику од друге деце његових година, радио је хонорарно у локалном провајдеру мобилних телефона и заправо је могао да приушти улагање од 50 долара месечно. Када сам му проверио бројеве и показао му колико би 50 долара месечно могло да нарасте у наредних 30 и 40 година, обоје смо били узбуђени због његове будућности.

Премотајте унапред шест до девет месеци и постало је још узбудљивије. Зашто? Зато што је почео да повећава количину готовине коју је улагао сваког месеца. Почевши од тога, повећао га је на инвестиција од 100 долара месечно. Након тога је повећао на 150 долара, затим 200 долара. У том тренутку се догодила комбинација ствари.

Пре свега, након факултета је одскочио са неколико различитих послова и борио се да се одлучи за каријеру. Још горе, уплашио се. Иако смо причали врло детаљно о томе како му тренутно није требао овај новац, био је још увек уплашен када је тржиште почело да опада.

Дакле, уместо да се држи свог месечног доприноси његовој Ротх ИРА, мој наградни студент је дао отказ. Отишао је хладна ћурка. Иако сам идеју о томе шта би потенцијално могао имати деценијама одвезао кући, он није имао исту ватру у очима као кад смо се први пут срели.

Тај 18-годишњи клинац сада је 30-годишњи мушкарац. А кад погледате где би требало да буде у својој Ротх ИРА -и, можете рећи да није ни близу. Што је још горе, годинама је узимао неке дистрибуције. Последњи пут кад сам проверио имао је нешто мање од 3000 долара - далеко од места на коме би требао бити.

Нисам сигуран шта ме је навело да поново помислим на овог младића, али ме је занимало да помислим где би он био да настави.

Користећи једну од наших база података о заједничким фондовима, успео сам да се вратим и унесем како би то изгледало да је до сада уложио 50 долара месечно.

Ево неколико примера. Пре него што погледамо ове примере, ево снимке заједничког фонда са којим је првобитно почео. Овај заједнички фонд у то време био је један од најбољих у својој категорији. Као што сада видите, последњих неколико година је био испод просека.

Бројеви

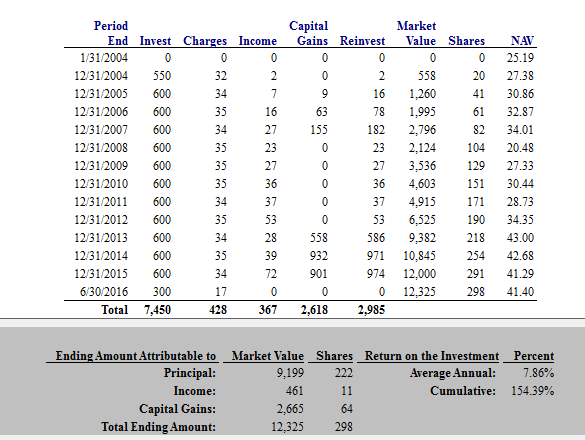

У овом првом примеру претпостављамо да је овај млади инвеститор улагао 50 долара месечно и наставио је то све до свог 30. рођендана. Улажући само 50 долара месечно до своје 30. године, прикупио би 12.325 долара. То није лоше за цену која је еквивалент месечном чланству у теретани.

У следећем примеру покушао сам да имитирам како би то могло изгледати ако настави путем којим се кретао. Ако се сећате, почео је са 50 долара месечно, али је успео да повећа то првих неколико година.

У овом примеру претпостављам да је почео са 50 УСД месечно, а затим их повећавао за 50 УСД месечно сваке године. Дакле, кад је имао тридесет година, улагао је 7.150 долара годишње.

Напомена: Знам да сам последњи пут поменуо да је то било у Ротх ИРА -и и знам да то премашује Ротх ИРА ограничења, али само ради са мном на овом.

Тако би у овом примеру његова инвестиција порасла на 73 181 УСД. Ово представља 24 пута више од онога што тренутно има, само да је остао на курсу.

Дакле, у првом примеру, да је наставио са 50 долара месечно све до 30. године, а затим до 60. године, његова крајња вредност била би 159.350,47 долара. Није лоше.

Ипак, имао сам потешкоћа у покушају да покажем шта би се догодило ако би повећавао 50 долара месечно сваке године у наредних 30 година.

Ради једноставности, за следећи прорачун, продужићемо његов други прорачун повећавајући 50 УСД месечно сваке године до 30. године, а затим наредите равних 50 УСД месечно за следећих 30 година године.

Чак и при том износу, и са 7% поврата на његов новац, његово коначно стање у 60. години живота било би 647.365,90 УСД.

Вов.

$647,365.90.

Да ли можеш да верујеш?

Овде се може научити толико лекција. Уронимо.

5 лекција из грешке улагања од 647.365,90 УСД

Пре свега, не покушавам да постидим свог пријатеља овде. Као и многи потенцијални инвеститори, започео је са правом идејом. Онда живот се догодио, баш као и за нас остале. Иако је направио неке грешке, вероватно се само котрљао ударцима као што би то учинио било ко други.

Још једна позитивна страна за мог бившег ученика је то има још само тридесет година. Иако му је до сада недостајао озбиљан раст, још увек има времена - времена да почне изнова, времена да поново оживи своју страст према улагању и времена да преокрене ствари.

Али, шта можете научити из овога? Верујте ми, овде постоји низ лекција које свако може применити. Почнимо од почетка.

Лекција 1: Сложено интересовање је магија.

Постоји разлог зашто се сложена камата назива „осмим светским чудом“. Уз довољно времена, и са повећањем, чак и мале количине новца могу вам помоћи да постанете невероватно богати! Међутим, да бисте се сложили на својој страни, морате почети да улажете рано - заиста рано.

Пример који сам навео у овој причи савршено илуструје магију сложеног интереса. С повезивањем, новац расте сам и непрестано се спаја без ваше помоћи. А када наставите да улажете из месеца у месец, вредност ваших улагања може расти и ширити се на начине на које не бисте веровали.

Запамтити, бројеви не лажу.

Ако желите да видите како би сложене камате могле да иду у вашу корист, сами се позабавите калкулатором сложених камата. Оно што нађете могло би вас запањити.

Лекција 2: Морате дугорочно улагати!

Ево још једне важне лекције коју можете извући из ове приче: Ако желите да постанете богати, морате дугорочно улагати. Мој наградни студент дозволио је себи да се „уплаши“ променљиве берзе. Још горе, успут је узимао дистрибуције из своје Ротх ИРА -е.

Без обзира на све, не можете допустити да вас тржишта изневере. Да бисте повећали своје богатство и нето вредност, морате да наставите са улагањем сваког месеца без обзира на све - чак и ако тржиште падне, или ако вам се не да, или када сте уплашени. Ако допустите да вам страх и живот стану на пут, пропустићете године раста које би вам могле помоћи да постанете богати.

Лекција 3: Чак и избор мањег улагања може вам помоћи да постанете богати када је време на вашој страни.

Једна заиста невероватна ствар у причи коју сам горе поделио је да заједнички фонд мог бившег студента није ни био тако сјајан. Као што сам већ споменуо, његове перформансе су биле само тако.

Ово само показује како вам дугорочни приступ може помоћи да постанете богати, без обзира да ли сте направили оптималан избор. Сваки пут, улагање у нешто оставиће вам боље него да сте улагали у ништа.

Будући да се толико људи плаши улагања и доношења погрешних одлука, ова лекција је важна. Запамтите, када дуго улажете, најгора грешка коју можете учинити је седети по страни.

Лекција 4: Улагање у Ротх ИРА-у касније значи новац без пореза.

Сетите се како је мој студент уложио највећи део својих средстава Ротх ИРА рачун прво? Будући да се улагања у Ротх ИРА-у наплаћују након опорезивања, ваш новац расте без пореза. Још боље, не морате да плаћате порез на приход од дистрибуција из Ротх ИРА -е када достигнете године за пензију. Да ли је боље од тога?

Да је мој пријатељ наставио да убацује новац у своју Ротх ИРА-у, имао би огромно јаје гнезда новца без пореза да извуче у пензији. Можете ли замислити како би се то ослободило? Можете ли замислити осећај сигурности који би донео?

Ако мислите да би ваше „будуће ја“ можда желело готовину без пореза, време је за почетак сада. Све док се квалификујете, можете отворити Ротх ИРА и одмах почети са улагањем.

Лекција #5: Аутоматизујте своје финансије, а затим их оставите на миру.

Завршна лекција је још једна велика. Размислите о истом сценарију горе, али замислите да је мој ученик све аутоматизовао. Уместо да ручно улаже свој новац сваког месеца, рецимо да је поставио аутоматске депозите на свој инвестициони рачун. А пошто су његова улагања била аутоматска, претварајмо се да их је заборавио и оставио на миру.

Очигледно, мом ученику би било много боље да је тако. Да је аутоматизовао своје финансије и оставио их на миру, било би му много боље.

Ако сте забринути због стреса на тржиштима или скретања с пута из било ког разлога, аутоматизација ваших финансија може вам помоћи. Након што одаберете дугорочна улагања и поставите аутоматске депозите, можете наставити са својим животом и пустити да ваше инвестиције и сложене камате ураде остало.

Последње мисли

Уобичајено је чути о грешкама у улагању. У вечерњим вестима или међу пријатељима могли бисте чути приче о људима који су изгубили огромне количине новца у некретнинама или пословима, или клађењем на једну акцију.

Те приче дефинитивно вреди чути, али не иду довољно далеко. У стварности, највећа грешка при инвестирању коју можете направити је да уопште не улажете.

Шта год да радите, морате да се држите тога на дуже стазе и да се склоните са свог пута. А ако вам икада затреба подсетник, све што треба да урадите је да покренете бројеве. Као што је горе илустровано, бројеви не лажу.

Овај пост се првобитно појавио на Форбес.