И„Веома верујем да можете и треба преговарати о цени свега. Волим да се цењкам и да нађем јефтино. Већина људи се стиди да тражи бољу цену; Поносан сам што знам да могу да набавим нешто јефтиније од 99% становништва. Преговарам са својом компанијом мобилне телефоније, кабловску компанију и банку.

Сјајан је осећај знати да данас нећу бити опљачкан (20 центи за текстуалну поруку? Хајде. Трошак за њих је 0 центи). Ево три кратке приче о мом искуству преговарања пре неки дан и колико то може бити лако и ефикасно.

Преговарајте за бесплатне

Свратио сам у продавницу пића да узмем флашу вискија јер сам у петак увече долазио са пријатељима на оброк.

Један од момака који раде у продавници је дошао и питао да ли тражим нешто конкретно. Помогао ми је да изаберем добар виски.

Цена није била лоша, али у Д.Ц.-у је све скупо, па сам мислио да не би шкодило да тражим мали попуст нешто додатно.

Посећујем исту продавницу пића сваких неколико недеља, па сам питао да ли има поклоне. Био је довољно љубазан да убаци неколико чаша и малу флашицу нечега што никада раније нисам пробао. Свеет!

Није да ми је то требало, али он је дефинитивно добио мој наставак посла и морала сам да покажем своје фенси нове наочаре својим пријатељима. Учинио ме срећним купцем и био сам одушевљен добијањем бесплатних ствари само за питање!

Преговарајте за личне услуге

После продавнице пића, стао сам да се ошишам. Пре неколико месеци, И преговарао са бербером и договорили смо се да ако почнем да долазим сваке четири недеље (за разлику од уобичајених 5 или 6), он ће то урадити за 15 долара уместо за 20 долара.

Проблем је у томе што момак не говори много енглески, већ је у својим 70-им годинама, и сваки пут када седнем у његову столицу, он ме пита да ли сам икада раније био тамо.

Био сам нервозан што бих можда бацио тих 5 долара уштеђевине. После фризуре, нежно сам рекао: „Имаш ли кусур за 20 долара?“ а када ме је смешно погледао, подсетио сам га на то о нашем аранжману. То му је мало покренуло памћење и био је срећан што ми је вратио новчаницу од 5 долара.

Обојица побеђујемо у овој ситуацији. Он стално послује у својој малој подземној берберници која је увек празна, а ја штеди новац и чешће изгледам најбоље.

Преговарајте о бесплатној испоруци о враћању

Коначно сам се вратио кући, укључио свој Ксбок360 и открио да трепери Црвени прстен смрти. Боже, да ли је ово заиста крај?

Прошло је око три године, тако да је било тешко жалити се превише, али наравно, увек је најбоље питати. Како се испоставило, гаранција је за овај специфичан проблем продужена за додатне две године, које је случајно истекло 7 дана касније. Јацкпот!

Назвао сам и рекли су да ће платити доставу, а све што сам морао да урадим је да платим кутију и материјале за отпрему.

Замолио сам да разговарам са менаџером, који ме је слушао како говорим о томе како су произвели неисправан производ и као лојалан купац, нисам требао да будем одговоран што морам да платим да ми се ствар поправи.

Није требало да се поквари на првом месту и требало је да плате све трошкове повезане са поправком конзоле.

Схватио је да ја не треба да будем одговоран за њихову грешку, па је пристао да плати трошкове слања и материјала, у оба смера.

Моћ преговарања о цени

Ове три интеракције су ме коштале око пет минута мог дана и уштеделе су ми око 10 долара на транспорту, 5 долара на шишању и добиле су ми бесплатне чаше за пиће. Дефинитивно вреди труда.

„Не плашите се да тражите нешто додатно или попуст да бисте били добар купац. @ДаниелПацкер

Кликните да твитујетеИзненадићете се када видите колико често ћете и уштедети новац и бити одлично расположени након што сте добили велику понуду. Осим тога, када изађете са пријатељима, бићете наоружани сјајним причама о томе како су вам ваше сјајне преговарачке способности донеле посебне привилегије (када је све што је требало да урадите јесте да питате).

Не желите да сами преговарате? Дозволити БиллФикерс уради то уместо вас за проценат уштеде.

Они зову ваше провајдере и преговарају о вашим рачунима уместо вас. Уштеда загарантована.

Зарађујемо провизију ако кликнете на ову везу и пријавите се без икаквих додатних трошкова.

Савети како да будете бољи преговарач

Свакако можете извући неке поуке из три горња примера, али ево још неколико ствари које треба имати на уму док покушавате да постанете бољи преговарач.

Будите љубазни када преговарате

Не покушавајте никога да увредите. Тешко ми је ово са продавцима аутомобила. 🙂 Озбиљно, покажите своју захвалност за производ, какав год да је. Трговци ће вас наградити ако мисле да ћете се можда вратити и ако је процес продаје пријатан.

Многи људи претпостављају да да бисте били успешан преговарач, морате бити асертивни или чак агресивни. Иако сигурно не желите да вас неко гура, такође не морате да заузмете став да идете у битку са продавцем.

То је на крају пословна трансакција, а љубазност и осмех чине чуда. Зар не бисте радије помогли неком пријатном? Као и ваш продавац.

Купите три, добијете једно бесплатно?

Ако купујете више артикала, распитајте се да ли можете добити још једну ствар бесплатно или бар по сниженој цени. Чак и ако намеравате да добијете више артикала, почните да преговарате са мање и видите да ли можете да постигнете договор за преостале ставке.

Готовина је краљ у неким преговорима

Не купујем много у њима, али очигледно ће мале, независне продавнице и бутици често пристати да се одрекну пореза на промет ако плаћате готовином.

Продавци и пружаоци услуга морају да плате накнаду компанијама за кредитне картице и морају да чекају да се чекови повуку, тако да ништа није слађе од готовине у руци. Многи трговци радо прихватају нижу цену за неки артикал ако то значи да могу одмах уложити новац.

Потражите још веће попусте на распродаји

Идите право на продајни сталак. Ако нађете нешто што вам се свиђа, тражите још бољу цену. Они покушавају да брзо померају ове предмете и биће склонији снижавању цене у односу на нешто на редовним полицама. Потражите доступне ставке са дупликатима.

Тајминг је све

Касно у сезони и касно током дана су ваша правила. Очигледно, продавци и менаџери би били склонији да вам дају договор касније током дана, када желе да повећају своју провизију. И, добра је идеја да купите зимски капут у пролеће.

Почните са разумном понудом

Иако уметност преговарања сугерише да бисте требали да смањите прву понуду да бисте се приближили ономе што сте спремни да платите, немојте да вређате трговца. Запамтите, ако редовно умањују свој профит да би остварили продају, неће дуго радити.

Знајте шта купујете и схватите шта је разумна цена. А ако вам трговац понуди оно што сте спремни да платите - купите!

Увек пита

Једноставно питајте (запамтите, лепо!). Понекад постоје понуде или купони којих можда нисте свесни или који се можда не оглашавају у продавници. За неке понуде можда вам ни не треба купон. Пронађите најближу продајну особу или менаџера и сазнајте које су понуде.

Лоиалти Цоунтс

Као редован купац, стекли сте право да с времена на време тражите понуду. Већина продаваца ће их прво понудити. Ако нису, будите сигурни и питајте.

Будите озбиљан купац

На крају, јасно дајте до знања продавцу да заиста желите да купите и да нисте само радознали. Много је вероватније да ћете добити договор ако јасно покажете свој интерес.

Осим тога, нећете стећи много пријатеља ако прођете кроз процес цењкања, а затим кажете „Размислићу о томе“.

Пошто смо овде у последње време покривали уштеду на факултетима и планове 529, мислио сам да има смисла да на брзину разговарамо о томе како бисте могли да размислите о улагању својих средстава у свој план штедње 529. Хајде да разговарамо о томе како постићи прави расподела средстава у оквиру вашег 529 плана.

Шта је алокација средстава?

Алокација средстава је расподела вашег новца на различите врсте класа имовине. Три врсте класа средстава су акције, обвезнице и готовина. Ако инвестирате дугорочно, можете смањити ризик тако што ћете расподелити своја средства на ова различита средства. Свака имовина различито реагује на различите промене у привреди/тржишту. Због тога је мања вероватноћа да ће вам сав ваш инвестициони новац опасти јер је мало вероватно да ће све три класе имовине пасти одједном.

Две ствари обично утичу на вашу одлуку о расподели средстава: ваша сопствена временски хоризонт и свој сопствени Толеранција ризика. Ово је веома лична одлука.

Да ли би алокација имовине требало да буде другачија за план 529 у односу на штедњу за пензију?

Можда и није. Али обично, пошто је временски хоризонт за потребе фондова за факултет везан за узраст вашег детета, и пошто ваша толеранција ризика за та средства може бити другачија, алокација средстава је другачија. Можда се нећете пензионисати 25 година, али вашем петогодишњем детету ће за 13 година бити потребна уштеђевина на факултету.

Исто тако, можда ћете бити спремнији да ризикујете своју уштеђевину за пензију у односу на ризик уштеде за образовање вашег детета. Само ти знаш. Али, постоје неки предлози. Наишао сам на ове предложене проценте алокације средстава док сам сортирао своју пошту од ЦоллегеАдвантаге 529 плана штедње:

Предложена алокација средстава за ваш 529 план

| Дечје доба | Конзервативна | Умерено | Агресиван |

|---|---|---|---|

| 5 и мање | 50% акција / 50% обвезнице | 75% акција / 25% обвезница | 100% акције |

| 6-10 | 25% акција / 75% обвезница | 50% акција / 50% обвезнице | 75% акција / 25% обвезница |

| 11-15 | 75% акција / 25% готовине | 25% акција / 75% обвезница | 50% акција / 50% обвезнице |

| 16-18 | 75% обвезнице / 25% готовина | 75% обвезнице / 25% готовина | 25% акција / 75% обвезница |

| 19 и навише | 100% готовина | 75% обвезнице / 25% готовина | 75% обвезнице / 25% готовина |

Извор: ЦоллегеАдвантаге.цом

Запамтите да ваше одлуке о расподели средстава могу у великој мери да се разликују од ових. Ово су само предлози.

Госпођа. ПТ и ја смо управо отворили наш план штедње од 529 и имамо доприносе који иду у Вангуард агресивни фонд заснован на старости (накнада за трошкове од 0,23%). Нама су средства потребна (17 година) и пријатно нам је да улажемо 100% у акције, тако да смо сматрали да је ово паметна опција.

Погледајте трећу колону испод да бисте сазнали како ће се наша алокација средстава променити током времена. Наравно, тек почињемо, па се можемо прилагодити и директно инвестирати у фондове да бисмо имали мало више контроле.

Како распоређујете своју имовину у портфељу плана штедње 529? Да ли је сличан графикону изнад?

Ово је моја рецензија СмартиПиг штедног рачуна.

Додао сам нову банку на своју листу најбољих онлајн штедних рачуна са високим приносом. Зове се СмартиПиг.

Знам да не звучи као банка, али јесте. И нуде веома конкурентну каматну стопу. Тренутно, један од највиших на мојој листи.

СмартиПиг се разликује од вашег типичног налога за штедњу на мрежи из неколико разлога:

- они подстичу дружење ваших циљева штедње и напредак, и

- када отворите налог, мораћете да креирате одређене циљеве уштеде пре него што почнете да доприносите.

Закључак: СмартиПиг је све у томе да вам помогне да уштедите више користећи специфичне циљеве / акције и друштвено охрабрење.

Шта је СмартиПиг?

СмартиПиг је компанија са седиштем у Дес Моинеу, Ајова која вам омогућава да отворите рачун за штедњу заснован на циљевима који се може повезати са друштвеним мрежне функције (Фацебоок, МиСпаце, Блоггер, Гоогле, итд.) које омогућавају вашим пријатељима и породици да виде, па чак и доприносе вашим циљеви штедње. Покренули су у априлу 2008. Банкарски партнер СмартиПига у САД је Вест Банк, подружница Вест Банцорпоратион, Инц. Сва ваша средства заправо држи Западна обала и ваша средства су осигурана ФДИЦ-ом до законског ограничења од 250.000 долара. Свеет!

Како функционише СмартиПиг?

Данас сам се пријавио за СмартиПиг и прошао кроз процес регистрације. Ево како то иде:

1. Основни подаци - Почетни процес пријаве је сличан оном код било којег другог штедног рачуна на мрежи. Дајете неке основне информације, укључујући ваш ССН, возачку дозволу и датум рођења. Они меко повлаче на ваш кредит.

2. Повежите рачун за финансирање – Након што сте подесили налог, од вас ће се тражити да се повежете са налогом са којег ћете АЦХ почетни депозит. Ово је рачун који се такође може користити за периодично финансирање СмартиПиг штедног рачуна. Али можете повезати више налога. Дакле, све што вам треба је а редовна провера или штедни рачун који је већ отворен негде другде, и спремни сте. Само дајте СмартиПигу бројеве рутирања и рачуна.

3. Креирајте циљ уштеде - У следећем кораку од вас се тражи да креирате стварни циљ уштеде за свој новац. Ово је оно што разликује СмартиПиг од други штедни рачуни. Они подстичу акцију. Ево снимка странице на којој креирате свој циљ уштеде:

Од вас се тражи да унесете свој циљни износ у доларима, датум доспећа, извор финансирања (чековни или штедни рачун који сте повезали у кораку 2) и учесталост финансирања. Погледајте питања у наставку за минималне и максималне износе депозита и циља.

4. Постићи свој циљ - Када га поставите, само ћете морати да сачекате док ваши депозити не повећају ваш штедни рачун према вашем циљу. За мало више охрабрења можете приказати напредак уштеде на својој омиљеној друштвеној мрежи, као што је Фацебоок. Међутим, можете престати у било ком тренутку и повући своја средства.

5. Повуците своја средства - Као што овај графикон показује, постоје три основна начина за повлачење средстава након што постигнете своје циљеве штедње:

Није било лакше предузети акцију и почети да штедите са СмартиПиг-ом. Ако вам овај штедни рачун звучи добро, препоручујем вам да погледате СмартиПиг.

Питања о СмартПигу

Да ли морам јавно да делим своје циљеве? СмартиПиг се проглашава као рачун друштвене штедње. Али не морате да своју штедњу чините друштвеном. Можете бити приватни колико желите. Постоје ли скривене накнаде? Отварање, финансирање и откуп циља са СмартиПиг-ом је потпуно БЕСПЛАТНО. Међутим, пре годину дана било је забринутости за СмартиПиг и неке од њихових накнада. Те забринутости су отклоњене пошто се СмартиПиг ослободио скоро свих својих накнада. Ево резимеа накнада које имају (све то не би требало да утиче на вас у вашим нормалним напорима за штедњу):

- Допринос средствима јавној штедњи путем кредитне/дебитне картице, купцу ће бити наплаћена накнада за обраду од 2,9% по трансакцији. Власници СмартиПиг рачуна могу допринети циљу јавне штедње користећи свој постојећи рачун за провјеру или штедњу (АЦХ), а накнада за обраду се одриче.

- Куповином физичке или електронске поклон картице путем кредитне/дебитне картице, купцу ће бити наплаћена накнада за обраду од 2,9% по трансакцији. Власници СмартиПиг налога могу купити физичку или електронску поклон картицу користећи свој постојећи текући или штедни рачун (АЦХ) и одустаје од накнаде за обраду. За физичке поклон картице могу се применити трошкови доставе.

- Приликом затварања циља штедње на мрежи, власник рачуна има три опције да прими своја средства. Ове опције су дате на нема трошкова за купца. Клијент може изабрати да стави своју уштеђевину плус камату на унапред учитану СмартиПиг МастерЦард® дебитну картицу, Најбоља у класи малопродајна поклон картица или средства могу бити пребачена назад на купчеву постојећу чековну или уштеду рачун (АЦХ).

- Замена изгубљене, украдене или одбачене СмартиПиг МастерЦард® дебитне картице износи 6 долара.

- Прекораченим рачунима биће наплаћена накнада од 27 УСД по прекораченој ставци.

Које су минималне и максималне границе циља штедње? Минимални циљ уштеде мора бити 250 долара. А за велике уштеде времена, максимални циљ је 250.000 долара (до границе ФДИЦ-а). Који су минимални и максимални лимити депозита? Да бисте започели, морате уплатити 25 долара. Али сваки депозит након тога мора бити најмање 10 долара, а може ићи до 50.000 долара. Да ли моје дете или малолетник под мојим старањем може имати СмартиПиг налог? Да, свако може отворити налог код СмартиПиг-а. Међутим, клијенти млађи од 18 година морају бити позвани да постану сувласници од стране родитеља или законских старатеља који су први отворили своје СмартиПиг налоге.

И користио сам Екцел табелу религиозно да бих пратио своје будуће циљеве потрошње и штедње. Зашто ми је ово било важно? Зато што ми је то омогућило да избегнем претерано састављање својих рачуна и помогло ми је да останем фокусиран на постизање циљева уштеде и смањења дуга.

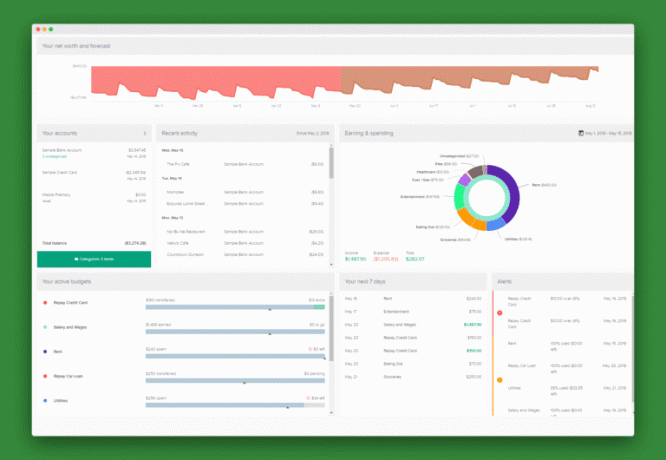

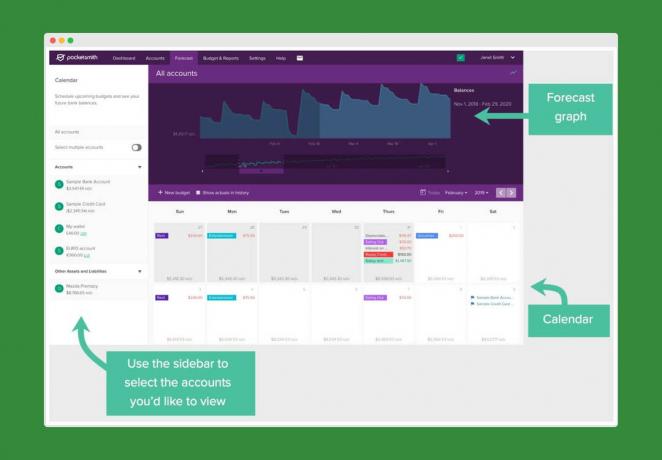

ПоцкетСмитх је финансијски планер заснован на календару. Омогућава вам да се радујете предстојећој потрошњи, постављате циљеве, пратите своје трошкове и извлачите извештаје који вам тачно показују где сте финансијски.

Гледање у своју будућу потрошњу имајући на уму своје циљеве је много вредније од једноставног освртања на своју прошлу потрошњу и премлаћивања због неуспеха.

Неко је узео тај концепт и дизајнирао софтверски алат за личне финансије који ради потпуно исту ствар. Само је њихов далеко занимљивији за гледање и долази са још неколико звона и звиждаљки. То се зове ПоцкетСмитх.

Шта је ПоцкетСмитх?

ПоцкетСмитх је финансијски планер заснован на календару. Помаже вам да се фокусирате на прогнозе новчаних токова. Брз је и лак за употребу. Укратко, ПоцкетСмитх такође долази са модулима за додавање података о стварној потрошњи са вашег банковног рачуна. Ово се ради помоћу ручног учитавања. Такође имају леп модул за постављање циљева који ради руку под руку са календаром како би вам помогао да постигнете своје циљеве уштеде и смањења дуга.

ПоцкетСмитх Феатурес

ПоцкетСмитх је препун функција које ће корисници волети да користе. Они покривају много више финансијских основа од многих других доступних финансијских софтверских решења. Погледајмо неке од најпопуларнијих функција:

Буџетски календар

Помоћу календара буџета можете планирајте своје буџете и потрошњу. Можете заказати рачуне, што вам омогућава да пратите датуме доспећа и такође спречите проблеме са протоком новца. Имајте на уму да ПоцкетСмитх не плаћа ваше рачуне. Ово само заказује подсетник да платите своје рачуне.

ПоцкетСмитхов буџетски календар такође вам омогућава да видите историјску потрошњу. Ово ће вам дати увид у трендове у вашим финансијама. Буџетски календар вам такође омогућава да тестирате како ће финансијске одлуке утицати на вас кроз финансијско предвиђање.

Започните са ПоцкетСмитх-ом овде.

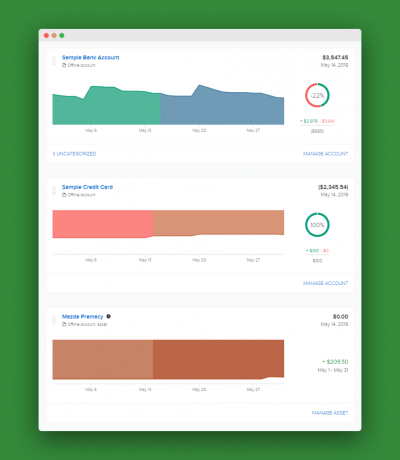

Праћење прихода и расхода

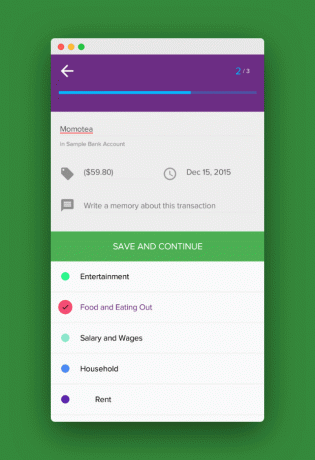

Један од најбоље карактеристике у ПоцкетСмитх-у је праћење прихода и расхода. Можете да видите своје трошкове на различите начине, укључујући календар, извештај о трошковима, листе трансакција и резимее и још много тога. Можете чак и да видите како се ваши трошкови рашчлањују на категорије у облику графикона и графикона. Ако сте неко ко воли да гледа своје финансије из свих углова, ПоцкетСмитх је за вас.

Ливе Банк Феедс

Са ПоцкетСмитх-ом можете повезати све своје рачуне, укључујући чекове, штедњу, кредитне картице, кредитне рачуне и још много тога. Можете додати рачуне из исте банке за целу породицу, чак и ако имају одвојене акредитиве за пријаву. Скоро све трансакције ће бити категорисане када се увезу у ПоцкетСмитх.

Они вам сада олакшавају додавање банковног фида и подешавање налога помоћу видео упутства.

Буџетирање и планирање

ПоцкетСмитх вам такође омогућава да поставите буџет на основу категорија потрошње. Бесплатни план вам омогућава укупно 12 категорија. Плаћени планови отварају више категорија. Категорије укључују кредитне картице, зајам за аутомобиле, храну, бензин, изнајмљивање, комуналије и још много тога. Ту је и функција аутоматског буџетирања, где ПоцкетСмитх може аутоматски подесити буџете анализом прошлих трансакција.

Кроз функције буџетирања, можете почети да правите боље планове за своје финансије. Занимљива карактеристика је да свака категорија може имати и сопствени буџет.

Започните са ПоцкетСмитх-ом овде.

Извештаји

Још једна карактеристика коју корисници ПоцкетСмитх воле је прегледање детаљних извештаја. Сваки извештај је визуелно привлачан и разлаже ваше финансије на начине који су лаки за разумевање. Заиста можете видети куда иде ваш новац и како да планирате будућност. Извештаји укључују:

- Трендови

- Нето вредност

- Приходи и расходи

- Финанциал Дигест

- Извештаји о новчаним токовима

Додатни тип извештаја укључен у ваш налог је временска линија. Ваша временска линија је историја ваших трансакција. Можете да додате белешке, слике и прилоге у своју историју зараде и потрошње да бисте креирали дневник својих активности. Дивно је бити у могућности да видите све своје финансије које долазе и одлазе. Омогућава вам да видите ширу финансијску слику, као и све свакодневне детаље који су вам потребни.

Набавите своје персонализоване извештаје овде.

Адвисор Аццоунт

Ако имате финансијског саветника, ПоцкетСмитх вам омогућава да позовете свог саветника да дели приступ вашем налогу. Све што треба да урадите је да пошаљете позивницу са свог налога, дајући саветнику да добије приступ. Вашем саветнику ће бити потребан ПоцкетСмитх налог да би добио приступ вашем налогу. Не морају да додају податке као што су информације о банковном рачуну да би поставили налог. Бесплатан налог им омогућава да добију приступ вашем налогу.

Када прихвате, мораће да се пријаве на свој ПоцкетСмитх налог да би почели да управљају вашим налогом. Тренутно, саветници ће морати да користе верзију за десктоп да би видели ваш налог. Приступ саветнику не ради са апликацијом. У било ком тренутку можете опозвати приступ саветнику у подешавањима налога.

Образовни центар

ПоцкетСмитхов центар за учење је центар информација о томе како да почнете. Садржи водиче о томе како да користите сваку од њихових функција. Сваки водич укључује „Брзе одговоре“ да бисте одговорили на сва ваша питања о подешавању и коришћењу налога.

Центар за учење такође укључује видео туторијале на једном месту. Видео снимци вас воде кроз како да максимално искористите свој ПоцкетСмитх налог са водичима за почетак, додавање банковних рачуна, креирање буџета, извештаје и још много тога.

Тренутно, у бета верзији, ПоцкетСмитх сада може да прати вашу имовину и обавезе из различитих земаља на једном месту помоћу функције за више валута. Неке од њихових функција су доступне за праћење мултивалута. Можете да видите своје изјаве и извештаје у својој примарној валути. Центар за учење садржи информације и најбоље праксе за коришћење ове функције.

ПоцкетСмитхова мобилна апликација

ПоцкетСмитх нуди пратећу мобилну апликацију за иОС и Андроид. Иако нема све функције њихове радне површине, омогућава вам да поставите категорије у покрету док додајете нове трансакције. Такође можете да видите сва своја стања и трансакције са свих својих налога у једној апликацији. Ово вам омогућава да видите све своје финансије без пријављивања на више апликација.

Да ли је ПоцкетСмитх безбедан?

Људи често брину о безбедности на мрежи, посебно када повезују своје банковне рачуне. Важно је да будете сигурни да користите сигурне услуге за своје финансије. Ваша веза са ПоцкетСмитх је шифрован у сваком тренутку. Они такође не читају нити чувају никакве личне податке када отпремате информације са својих налога. Они виде само саме трансакције.

ПоцкетСмитх такође користи историјски сигуран процесор кредитних картица када ради са периодичним уплатама. Ниједна информација о вашој кредитној картици није сачувана на ПоцкетСмитх-овим серверима у било ком тренутку. ПоцкетСмитх има двофакторску аутентификацију на вашем налогу, као и вишефакторску аутентификацију на вашим банковним фидовима као додатни слој за заштиту ваших података и личних података.

ПоцкетСмитх против ИНАБ

Још један популаран софтвер за финансијско планирање је ИНАБ (Потребан вам је буџет). Желели смо да упоредимо ПоцкетСмитх са ИНАБ-ом да видимо како се слаже. Почињемо са трошковима јер је то често одлучујући фактор код финансијског софтвера. ПоцкетСмитх има плаћене планове, али нуди и бесплатан план. Бесплатни план је често довољан за многе кориснике. ИНАБ има бесплатну пробну верзију од 34 дана, али након њеног завршетка цена је 6,99 УСД месечно.

Осим цене, оба софтверска решења имају сличне карактеристике које омогућавају буџетирање, повезивање налога и праћење трошкова. Са ИНАБ-ом, постоји један буџет са више категорија. Као што је већ поменуто, ПоцкетСмитх вам омогућава да креирате и буџет за сваку категорију.

Што се тиче корисничке услуге, ПоцкетСмитх нуди подршку само путем е-поште, а не путем телефона. ИНАБ нема подршку путем телефона или е-поште, али има подршку за ћаскање уживо. Они такође нуде бесплатне вебинаре, форум подршке, видео снимке и чланке за учење и још много тога.

На крају, вероватно се своди на трошкове и преференције који је бољи за управљање вашим финансијама. ПоцкетСмитх и ИНАБ су сјајне опције за људе који желе боље да прате своје финансије.

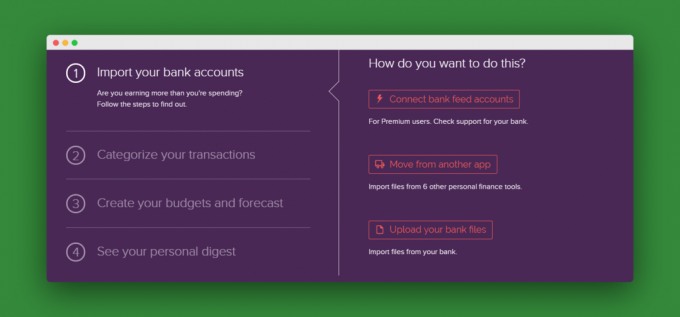

Како да подесите ПоцкетСмитх (водич корак по корак)

Лако је то креирајте ПоцкетСмитх налог. Потребно је мање од једног минута. Једноставно изаберите свој план (Основни, Премиум или Супер), а затим креирајте корисничко име и лозинку.

Након креирања налога, можете покренути демо режим и научити како да се крећете у ПоцкетСмитх-у. Друга опција је да изађете из демонстрације и уђете у свој налог. Када уђете у свој налог, добијате једноставну контролну листу у 4 корака да бисте започели:

- Увезите своје банковне рачуне

- Категоризирајте своје трансакције

- Креирајте своје буџете и прогнозе

- Погледајте свој лични сажетак

Док кликнете на сваки корак, ПоцкетСмитх вас води како да извршите ту радњу. Чак имате опцију да увезете датотеке из своје банке или других финансијских апликација ако сте претходно користили другу. Апликације из којих можете да пренесете финансијске информације укључују: Потребан вам је буџет (ИНАБ), Минт, Куицкен, Поцкетбоок, Букфер, МонеиВиз и Ксеро.

Време које је потребно за подешавање налога у потпуности зависи од специфичног плана са којим почињете, као и од количине увоза налога која вам је потребна. У сваком случају, то није дуг процес с обзиром на количину информација којима рукује ПоцкетСмитх. Неће потрајати дуго док не будете у месту возача ваше финансијске будућности са ПоцкетСмитх-ом.

Креирајте свој налог са ПоцкетСмитх овде.

ПоцкетСмитх планови и цене

Као што је раније поменуто, ПоцкетСмитх тренутно нуди три плана:

Основно (бесплатно): Овај план омогућава ручни увоз. Имате приступ укупно 12 буџета и пројекцију од шест месеци. Основни план дозвољава 2 налога.

Премијум (9,95 УСД месечно или 90 УСД годишње): ПоцкетСмитх-ов средњи план укључује аутоматске банковне изворе, аутоматски и ручни увоз трансакција, неограничене буџете, аутоматску категоризацију, 10 налога и пројекцију за 10 година.

Супер (19,95 УСД месечно или 169,92 УСД годишње): Ово је ПоцкетСмитхов премијерни план. Укључује све функције у Премиум плану. Такође омогућава неограничене рачуне и пројекцију на 30 година.

Недостаци коришћења ПоцкетСмитх-а

ПоцкетСмитх има много тога за то, али неки корисници можда неће марити за неке функције. Код основног плана, све информације се морају унети ручно. Ово је сјајно ако волите да радите посао и контролишете информације које се уносе у софтвер. Међутим, ако тражите аутоматизованији приступ, мораћете да надоградите на један од плаћених планова или потражите прикладније решење.

ПоцкетСмитх-у недостаје могућност плаћања рачуна у оквиру свог софтвера, што значи да морате да изађете из њиховог програма када добијете подсетнике за плаћање рачуна. Многи од ПоцкетСмитхових конкурената, као Нана и Куицкен, имају могућност плаћања рачуна. Било би лепо када би се ова функција додала у неком тренутку како би постала више финансијски центар на једном месту.

Још једна карактеристика која недостаје је могућност праћења инвестиција. Ово је уобичајена карактеристика у другим финансијским софтверским решењима.

Иако је ПоцкетСмитх-ова корисничка служба у реду, они се налазе на Новом Зеланду. То значи да су њихови сати доступности за одговоре на упите путем е-поште различити за кориснике у Америци. Пошто је то подршка путем е-поште, а не телефонске подршке, ово можда није велики проблем. Већина људи не очекује тренутну подршку путем е-поште.

Чини се да је још један уобичајени проблем за кориснике проблеми при отпремању КСЛС и ЦСВ датотека са банковних рачуна, посебно ако се ради о страној валути. Проблеми са компатибилношћу могу захтевати промену неких поставки у датотекама да би оне правилно функционисале. Ово је више ручни рад само за учитавање ваших финансијских информација у софтвер који треба да вам поједностави живот.

Да ли је ПоцкетСмитх вредан тога?

Иако ПоцкетСмитх има мноштво функција и може вам помоћи да боље управљате својим новцем, многе од тих функција се налазе у плаћеним плановима. Бесплатни план вам омогућава да повежете само два финансијска рачуна. Ако су вам потребне само основне функције, овај план је одлична идеја. Ако вам треба више повезаних налога, мораћете да користите један од њихових плаћених планова.

ПоцкетСмитх се тамо рангира са другим врхунским финансијским софтверским решењима. Проналажење да ли је ПоцкетСмитх прави избор за вас ће у великој мери зависити од ваших потреба и спремности да платите врхунске услуге. Одлична ствар у вези са ПоцкетСмитх-ом је то што је доступна демо верзија када се пријавите за бесплатни план. Зашто се не бисте пријавили и урадили пробни рад да видите да ли ће вам то радити?

Почните да користите ПоцкетСмитх бесплатно.

Сећате се 7. разреда и научних експеримената?

Ах, добра времена. Па, данас те нећу терати да сецираш жабу. Погледаћемо више монетарног експеримента.

Још само неколико дана до краја месеца, зар не? Бићу плаћен и имаћемо мало више простора за дисање у буџету.

Видите, гђо. ПТ и ја смо агресивно штедели последњих неколико месеци за неке предстојеће голове. Уштеду вршимо аутоматски, неколико дана након што добијемо плату. На тај начин имамо остатак месеца да потрошимо преостала средства на било шта.

Овог месеца, међутим, наша агресивна штедња и потрошња је коначно добила најбоље од нас. Сада смо мало на ниском нивоу. Дакле, уместо да уронимо у нашу уштеђевину или користимо дуг, ми јесмо изазивајући себе да ове недеље не трошимо новац.

Један изузетак: Ако смо ми зарадити додатни новац продајом нечега или враћањем нечега и добијањем повраћаја новца можемо да користимо тај новац како год желимо.

Због горе наведеног изузетка, направио сам неке потезе током викенда. Узео сам неколико предмета по кући који нам више нису били потребни и навео их на Цраигслист.орг. Два су продата до сада, што нам даје 38 долара.

Такође смо донели неку нашу стару одећу у продавници пошиљки, што нам је дало додатних 10 долара. То је скоро 50 долара које можете потрошити ове недеље без потребе за уштедама. А ако се прода још неколико артикала, имаћемо још више новца. Свеет!

Више мисли о овој седмици:

- Не претварам се да мислим да ће ово бити лако. Стекли смо навику да трошимо када нам се прохте. Нарочито вечера за ручак или вечеру. Дакле, веровали или не, обично трошимо много више од 50 долара на храну недељно. То је наш највећи неозбиљан трошак, могло би се рећи. Осим тога, имамо све остале нормалне трошкове које треба избегавати: намирнице, личну негу и практичне ствари. Мада, мислим да ће намирнице бити лаке пошто већ имамо толико тога у нашем орману.

- Знам да су неки од вас много паметнији са својом потрошњом, раде овакве ствари све време и вероватно ми се смеју тренутно.

- Надамо се да то можемо успешно да урадимо и да будемо више у складу са нашим потребама насупрот жељама. Видим то као шансу да се вратим основама.

Јавићу се у петак и обавестићу вас како смо прошли.

Ако желите да са мном изведете овај експеримент, јавите ми у коментарима испод. Такође можете пратити на Твитеру за правовременија ажурирања.

Ако и ви твитујете, користите хасхтаг #вееквитхоутспендинг

Савети за избегавање прекомерне потрошње

Поред молитава за задовољство, ево неких ствари које (и ви) можемо да урадимо да бисмо помогли да се уздржимо од прекомерне потрошње:

- Искључите ТВ и сакријте часописе да бисте избегли примамљиво оглашавање.

- Извадите своје кредитне/дебитне картице из новчаника и ставите их на неко време у кућни сеф.

- Пронађите забаву у стварима које већ имате (нпр. стари филмови или игре на плочи/картама).

- Оброци „очистите ормар“ само недељу дана (тј. једите код куће док се ормар не испразни).

- Проведите више времена читајући или водећи блог.

- Идите у парк уместо у тржни центар.

- Идите у библиотеку уместо у књижару.

Имате ли још савета? Молимо вас да их поделите у коментарима испод.

Резултати наше недеље без трошења

„Недеља без трошења“ званично је завршена у петак предвече. Данас делим резултате нашег малог експеримента.

У случају да сте пропустили, прошлог понедељка сам поделио да је гђа. ПТ и ја смо радили недељу дана без трошења (од недеље до петка) да бисмо нам помогли да останемо на правом путу са нашом штедњом и да смањимо неред у кући и храну у ормарима.

Једини изузетак од правила забране потрошње био је да ако зарадимо додатни новац током недеље, можемо га користити како желимо. Па како смо прошли?

Ево стварних резултата (без одређеног редоследа):

| Почетни биланс | $0 |

| Цраигслист Салес | 38 |

| Цонсигнмент Схоп | 10 |

| ПТ'с Ретурн | 74 |

| Повратак госпође ПТ | 16 |

| ПТ ручак у уторак | (10) |

| Недељна вечера | (13) |

| Недељне намирнице | (60) |

| Фридаи Диннер | (3) |

| Божићне честитке | (42) |

| БДаи картица / Одећа за бебе | (7) |

| Крајни баланс | $3 |

- Рекао бих да је то био успех! Заправо смо зарадили 3 долара на крају недеље.

- Божићне честитке су биле куповина коју смо већ планирали и због продајне цене која се завршава током недеље, одлучили смо да купимо ове недеље, а не следеће. Изговори, изговори, знам.

- Новац за Цраигслист од продаје и консигнације био је брз новац. Као и приноси.

- Вечера у петак увече била је гозба на Бостонској пијаци. Имали су специјалну вечеру од 1 долара.

- Још увек имамо ствари у вредности од око 100 долара на Цраигслист-у за које се надамо да ће се ускоро продати.

Више мисли о недељи:

- Није било тако тешко јести више оброка од куће, захваљујући гђи. ПТ ствара одличан избор оброка за нас током целе недеље. Ово је учинило да оброци ван куће буду посебнији.

- Зарађивање додатног новца потрошити није било тако тешко. Иако можда неће увек бити ствари за које треба повратак при руци, чини се да увек постоји нешто што бисмо могли да продамо на Цраигслист-у. Имамо гомилу нереда.

- Одећа консигнациона радња је била лака зарада такође. Иако ми је госпођа на шалтеру рекла да су моји стилови (који се нису продавали) „мало застарели“. Схватио сам то као комплимент и брзо оставио те предмете у Гоодвилл-у.

- То није требало много планирања да спречи те импулсне згодне предмете.

- Ово је нешто што би требало да радимо бар једном месечно. Заиста бисмо могли чешће да радимо овакве ствари. Недавно смо постали лењи са својом потрошњом и нисмо увек свесно бирали имајући на уму наше крајње циљеве. Ова недеља нам је помогла да будемо свеснији о својој потрошњи и да живимо више у оквиру својих могућности.

Дакле, шта мислите о резултатима нашег експеримента?