Повремено ћу користити овај блог да представим неке од „уради сам“ пројеката које сам урадио у својој кући. Ово је првобитно била серија од три дела и од тада сам их комбиновао у један пост.

Део 1 – Мотивација и прави планови рачунарског стола

Мојој жени и мени већ неко време треба компјутерски сто за кућну канцеларију. Тренутно имамо компјутер на поду, а монитор на њему. Користим један од мојих старих бубњева да ставим миша на њега. То је веома тужно.

Веа€™ре штедња за учешће у градској кући, тако да не желимо да изађемо и потрошимо тону на нови сто, да ћемо ионако морати да се преселимо за неколико месеци. Дакле, покушавам сам да направим леп сто. Ово ће нам помоћи да мало уштедимо, плус ће обезбедити леп хоби у наредних неколико месеци, сада када су све спортске сезоне за мој град практично готове.

Пронашао сам планове на ПопуларМецханицс.цом. До сада сам купио врхунске комаде и завршићу резове овог викенда. Следеће недеље ћу почети да радим на дну. Покушаћу да добијем слику готовог производа.

Део 2 – Куповина столарије за кексе и напредак

Правио сам сто за нашу кућну канцеларију. Мислио сам да би можда било економичније направити један уместо куповине. Осим тога, служио би ми као леп пројекат за ноћ и викенд.

Прошло је доста времена откако сам довољно напредовао да поново објавим о овом пројекту. До кашњења је дошло због две ствари: што смо били ван града три недеље, а мени је био потребан „столар за бисквита€ да направите ормаре. Да, рекао сам бисквит столар. Ни ја у почетку нисам знао шта је.

Па, планови су захтевали да се спојеви за бисквит користе на ормарићима, тако да ми је требао столар. Ови „кексићи“ у суштини делују као типле између комада шперплоче, нису потребни шрафови. Претпостављам да је ово права обрада дрвета.

Столара је било тешко пронаћи за пристојну цену. Отишао сам у залагаонице, погледао на мрежи, погледао продајне полице. На крају сам добио један (Црафтсман) у Сеарсу за око 89 долара. Знам да вероватно можете добити јефтинију верзију на Амазону. Поред дрвета (све од брезове шперплоче), столарија је била највећа инвестиција коју сам морао да уложим у овај пројекат.

На слике. Завршио сам врх стола и ормаре. Ево радне површине:

Мислио сам да је испало лепо. Држим га на врху мог стола на склапање док не завршим остатак стола и не могу да замрљам (или фарбам) све одједном. На врху можете видети велики лист брезе, а испод њега потпорне делове. Такође, и врх и носачи су окружени калупима. Морао сам да се добро упознам са својом кутијом.

Ево завршених ормара. Они ће подржати сто и сместити фиоке за датотеке:

Ова два ормарића су спојена ништа осим лепка за дрво и дрвених кекса #20. Заиста је добар осећај направити ово.

До сада сам потрошио око 350 долара и 25-30 сати на овај пројекат. Неке од ствари које сам урадио јесу спречио ме да трошим превише:

- Замолио сам Ловеа да направи моје грубе резове. То ће учинити бесплатно уз куповину дрва.

- Позајмио пријатељу стону тестеру за фине резове. Моји пријатељи имају све врсте алата... само не столарије за кексе!

- Купио сам комплет ручне кутије за усмеравање уместо електричне тестере. Међутим, ова ствар је звер за употребу, посебно на калупима од тврдог дрвета.

- Радим сопствено брушење обичним брусним папиром, уместо да купим брусилицу.

Сада када имам праве алате, претпостављам да ћу бити спреман за мрље за још две до три недеље.

Део 3 – Преглед целог пројекта укључујући трошкове

Ако ја могу, можеш и ти! Ово је мој последњи пост о пројекту стола. Али пошто је прошло неко време, покушаћу да сумирам цео пројекат овде.

Зашто да направите сопствени сто?

Најбољи разлози да се позабавим овим пројектом за мене су били:

- Не трошећи свој новац на скупи сто – разумем да вам 2.000 долара може купити лепо наслеђе. Али не морам да је купујем јер моји родитељи планирају да ми дају своје једног дана. Радни сто је за мене искључиво употребни. Само мора да изгледа напола пристојно и да одговара мојим потребама. Када сам започео овај пројекат, штедели смо за учешће на нашој кући, тако да нам је био потребан сав додатни новац који смо могли да добијемо.

- Добивање тачног радног стола који сам желео – Самим тим што сам га направио, могао сам да прилагодим планове за своју висину (волим простор за ноге), да га учиним великим или малим колико ми је потребно и да га обојим у коју боју желим.

- Устати од ТВ-а и радити нешто ново – заиста сам волео да излазим у гаражу викендом и радим за овим столом. То ме је ослободило нормалне рутине и покренуло ме. Ипак, признајем, понекад ми се чинило да га никада нећу завршити, али је тако корисно изградити нешто од нуле попут овога.

Планови за сто

Пронашао сам ове БЕСПЛАТНЕ планове на Популар Мецханицс-у након прилично једноставне Гоогле претраге слика за „планове столова“ и „планове кућне канцеларије“. Нисам намеравао да платим новац за планове када се већина може бесплатно наћи на Интернету.

Алати који су ми били потребни да направим сто

Почео сам покушавајући да направим овај сто по супер јефтином. Мој план је био да користим Ловес-а за све грубе резове (које раде бесплатно), мог пријатеља столна тестера за детаљне резове, јефтина кутија за угаоне резове и ручно брушење целе пројекат.

Иако сам неко време могао да радим те ствари, дошао је тренутак када сам морао да пређем на неке праве алате да бих пројекат урадио како треба. Као прво, планови захтевају столар за кексе.

Такође сам дошао до сопствене столне тестере, електричне бушилице и брусилице, а све сам од тада користио за друге пројекте. Ево листе алата које сам на крају користио на пројекту (са трошковима, ако су купљени).

- 2 стезаљке за траке (за држање кутија заједно када су спојене и залепљене) 28,06 УСД

- Митре Бок (коришћена док нисам купио столну тестеру) 13,51 долара

- Бисцуит Јоинер 97,41 $

- Стона тестера 113,50 долара

- Електрична бушилица 29,99 долара

- Електрична брусилица 29,99 долара

- Чекић (за обрезивање ексера)

- Гвожђе (за траку од фурнира)

То је отприлике 140,00 $ укупно за алате које сам морао имати само за овај пројекат, и још 175,00 долара за алате које могу поново да користим. Једна напомена: Нисам купио рутер да бих направио сопствену горњу ивицу као што су планови. Управо сам купио претходно исечену ивицу, која је добро функционисала.

Цена материјала (на основу рачуна)

Врх и ормари

- 1. серија шперплоче (бреза) и украса (претходно завршена увала борова) 105,25 долара

- 2. серија шперплоче (бреза), украса (пре-сечена топола) и љепила за дрво 69,51 УСД

- Кекси 7,50 долара

- Основна обрада (бор) 32,00 $

Фиоке и хардвер

- Шперплоча (бор) 40,00 долара

- Клизачи за фиоке 62,30 долара

- Висећи оквири датотека 9,55 долара

- Бронза повлачи 25,65 долара

Боја и прајмер (бреза треба неколико слојева) 35,00 УСД (приближно)

Ексери и шрафови $10.00

То је отприлике 400,00 долара укупно у материјалима. Могли бисте то учинити јефтиније коришћењем шперплоче нижег квалитета (користио сам најбоље што је Лове понудио) и јефтинијих клизача (опет, овде сам био велики).

Измене планова

Мислио сам да би било вредно напоменути да сам одлучио да останем без неколико ствари за сто. Нисам инсталирао фиоку за оловке. Открио сам да их не користим и увек их ударам коленима. Такође, нисам завршио приватност назад на стојер:

- Желео сам да могу да држим сто у три дела ради лакшег померања, и

- Хтео сам да га користим уз зид (није потребна приватност).

Мада, видећете на горњој слици да тамо имам комад необојене шперплоче, који служи само да сакријем жице.

Завршна размишљања о завршеном пројекту

Отприлике сам потрошио $700.00 (од чега је 175,00 долара за алате које сада користим све време) на столу. И проценио сам да је било потребно око 80 сати да се заврши, са гђом. ПТ убацује још 10-15 сопствених помоћних боја.

Иако је била тешка градња и трајало је неко време (4 месеца укључено/искључено), веома сам поносан на овај сто. Користим га свакодневно и тако ми је драго што је испало пристојно. Има све што ми се свиђа у радном столу (чврста конструкција, простор за ноге, пуно простора на врху и дубоки ормарићи за датотеке). Ко зна, можда ће то на крају постати наше сопствено наслеђе.

Ажурирање: Читалац Марк је управо завршио свој сто и послао слику. Рекао је: „Почео сам јануар ове године и после 9 месеци и нове бебе коначно сам завршио радни сто.

Па, честитам на оба фронта, Марк! Стол изгледа одлично!

Ако преузмете овај пројекат, јавите ми.

Ово је само брзи подсетник да вратите све оне поклоне које сте добили или куповине које сте направили током празника које не користите.

Ово је само брзи подсетник да вратите све оне поклоне које сте добили или куповине које сте направили током празника које не користите.

Један велики пример за мене је електрични бријач који сам купио.

Електрични бријач

Пре ове куповине користио сам само бријаче са оштрицама за једнократну употребу (знате... типове Мацх Турбо 20,000 Јет Бластер).

Увек сам мислио да електричне верзије нису вредне преокрета и сматрао сам да су прескупе. Али нашао сам Пхилипс Нивеа бријач на распродаји за око 100 долара у Кохлсу који можете користити под тушем.

Дошао је са гелом за бријање који излази из оштрица. Звучи сјајно, зар не? Па, није.

Иако ми није повредило лице, требало је предуго (кругови и кругови) да се обријем и једноставно се није довољно приближило. По мом мишљењу...велико бацање новца.

Неки би тврдили да су бријачи за једнократну употребу такође отпад.

У упутству за употребу апарата за бријање налазила се информација о понуди поврата новца од 60 дана. Мислим да већина компанија за електричне бријаче нуди ово јер је апарат за бријање тако скупа инвестиција.

Знао сам да је ово ту и након што сам открио да апарат за бријање није за мене, оставио сам апарат за бријање и сву опрему уз коју је дошао са плановима да га вратим.

Па, прошла су скоро два месеца, а ја га нисам вратио. Синоћ сам коначно добио мотивацију.

Након што сам схватио да имам рачун од Кохлса (моја жена га је лукаво спремила), једноставно сам отишао горе и добио свој новац назад. 113,25 долара да будемо прецизни.

Не могу вам рећи колико је то било добро. Почастио сам се великим гутљајем планинске росе.

Дакле, нека вам то послужи као подсетник да сакупите све оне нове ствари које не користите јер вам се или не уклапају или зато што вам се једноставно нису свидели, и вратите их. Ово укључује ону ружну кошуљу коју сте добили на поклон од маме.

Ево још једне приче о повратку...

Глупи порез на душек

Моја жена и ја смо добили једно другом велики душек за Божић ове године.

Хеј, то је оно што је хтела. 🙂

Имали смо кревет неколико недеља и нисмо могли да се навикнемо на то.

Укратко, није нам се допало, и дали смо продавницу душека да дође и покупи га данас. Били су мало мрзовољни због тога.

Проблем је био у томе што смо користили малу локалну продавницу (нудили су одличну цену) и продавница није имала политику враћања.

Дакле, када сам назвао власника, понудио ми је да то поправи или замени, али није понудио пуни повраћај новца. На крају смо се задовољили са 80% првобитне цене.

Дакле, само подсетник да увек треба да одвојите време да испитате политику враћања продавнице. Сигурно за велике куповне артикле као што је душек.

Није да наш крајњи договор није био фер. 80% је било прилично добро за прави принос. Било би лепо знати политику, или недостатак исте, пре куповине.

Ово сматрамо глупим порезом и идемо даље.

Шта да радите са поклонима или новим предметима које не користите

Ево неколико брзих савета за руковање нежељеним ставкама:

1. Користите рачун који сте добили уз њега (или рачун за поклон, ако је поклон) и једноставно га вратите.

2. Нема признанице? Пробајте продавницу коју познајете или мислите да је поклон купљен у ИЛИ позовите онога ко вам је дао поклон и питајте где га је добио. Идите тамо и узмите новац или кредит у продавници за предмет.

3. Нема среће у продавници? Проверите веб локацију произвођача и погледајте каква је њихова политика враћања. Размислите о писању писма заједно са повратком које објашњава зашто предмет није био за вас. Кладим се да ће већина компанија поштовати труд.

4. Ако вам је #2 превише лепљив или #3 не ради, размислите о еБаи-у или Цраигслист-у да ваш артикал пошаље.

5. Не желите да се заваравате са #3 или #4? Одбаците предмет преко Гоодвилл-а или сличног места за донацију и пустите да неко други нешто искористи.

Закључак: Немојте бити као ја и имајте ствари у својој кући које не користите; вратите га брзо да бисте могли да вратите нешто новца.

Управо смо купили наш први дом.

Све док поседујемо овај дом, мораћемо да платимо порез на имовину.

Ови порези на имовину укључују уплате округу, граду, комуналном колеџу, А и локалном школском округу.

Буммер.А Знам.

Још горе, живимо у Тексасу, где постоји нема државног пореза на приход.

Стога, А наше пореске стопе на имовину су прилично високе (укупно су око 2,15% вредности нашег дома) да надокнадимо разлику.

Колико су порези на имовину у Тексасу

Ове године смо донекле ван улице јер је кућа процењена само на вредност земљишта, или 34.600 долара (то је зато што га цене на почетку године... а пошто је тек изграђена, тамо је била само прљавштина јануар).А

Међутим, следеће године ћемо морати да платимо 2,15% пута пуну вредност куће.

Есцров рачун пореза на имовину

Већина људи има своје хипотекарне компаније есцров или наплаћује порез на имовину сваког месеца заједно са плаћање хипотеке.А Ово је лак начин да се то уради, претпостављам.А Али није за мене.

Радије бих био одговоран за ову годишњу уплату и држао свој новац на онлајн штедном рачуну до крај године. На овај начин могу имати користи од дужег задржавања новца и, што је још важније, имати више контролу.

Направио сам брзу калкулацију користећи Иоунгмонеи.цом калкулатор штедње на основу дуговања од 6.000 долара пореза на имовину на крају године, и ево шта сам нашао:

На основу месечних доприноса на наш штедни рачун од 500 долара, који би зарадили камату од 4,10% (обрачунато месечно), имали бисмо 6.135 долара уштеђених до краја године.А

Не само да ћемо уштедети потребан износ за плаћање пореза на имовину, већ зарадићемо додатних 135 долара.А Чини ми се да вреди, још више јер можемо да аутоматизујемо уштеде са Капитал један 360 и заборави на то.

Ажурирање: Цене нису тако високе као што су биле када сам први пут написао овај чланак, па обавезно проверите тренутне цене на мојој листи најбољи онлајн штедни рачуни да за себе направите тачнију рачуницу.

Пазите на накнаду за одрицање од есцров-а

Када смо купили кућу, један од трошкова затварања који нам је наплаћен био је накнада за одрицање од есцров-а од $412.А Речено ми је да нам је ово наплаћено јер смо хтели да платимо сопствени порез на имовину.А Покушали смо да преговарамо о томе безуспешно.

Стога, да будемо поштени, требаће нам три године да почнемо да заиста зарађујемо овим методом. Планирамо да останемо у кући најмање седам, тако да смо тамо сви добри.

Ако купујете кућу и суочавате се са овом накнадом, размислите колико ће вам требати да зарадите довољно камате да би се ово исплатило. Још једна ствар коју треба узети у обзир је да се хипотека стави на депозит, а затим да се чека годину дана да контактира зајмодавца о уклањању депонованог кредита. Можда вам у том тренутку неће наплатити накнаду.

Како прећи на „уради сам“ метод

Ако сте дозвољавали вашој хипотекарној компанији да одустане од ваших пореза, а желите да пређете на методу уради сам, све што бисте морате да позовете свог зајмодавца и кажете им да престану. Имајте на уму да ће неки зајмодавци захтевати да имате 20% капитала пре него што то учините ово. А неки вам могу наплатити накнаду да то урадите.

Ажурирање: Пример читаоца

Мотивисана мојом објавом, Беки са ФамилиандФинанцес.цом контактирала је своју хипотекарну компанију и решила се свог депонованог рачуна. Ево одломка из Бекиног поста:

„Био сам мало скептичан према томе да је моја хипотекарна компанија, Веллс Фарго, била спремна да се одрекне онога што је за њих лако зарађивало новац. Без обзира на то, послао сам им имејл са питањем о уклањању нашег депонованог налога. Послали су поруку да бисмо то могли да урадимо ако се квалификовамо...а€

Беки ће заправо добити више новца него што заправо дугују на своје порезе јер је хипотекарна компанија држала резерву од 500 долара. Она користи новац да упозна неке од ње финансијски циљеви. Браво Беки. Хвала што сте поделили своју причу.

Следећи корак: Како смањити порез на имовину

Сада када сте почели да плаћате сопствене порезе на имовину, можда ћете бити више мотивисани да покушате да их смањите. Погледајте Зиллов и можда ћете бити изненађени скоком у процењеној вредности вашег дома. Ово је сјајно ако ускоро желите да продате своју кућу. Иначе, ово повећање значи само веће порезе на имовину!

Чак и ако ваш дом није повећао вредност, можда ћете желети да смањите постојеће порезе на имовину. Испод је неколико начина на које бисте могли да смањите износ тако што ћете оспорити своју пореску процену.

Исправите све грешке - Пажљиво погледајте своју пореску процену, јер је вероватно процењена инспекцијом из вожње. Да ли је неко од мерења погрешно? Веровали или не, овакве грешке су прилично честе.

Понекад је квадратура могла бити надувана или је проценитељ могао имати утисак да имате више соба или завршен подрум. У сваком случају, те грешке је лако доказати.

Погледајте околне кућне вредности - Ако ваши суседи имају куће које су упоредиве по величини и њихова имовина је процењена много ниже, то би могао бити разлог да округ смањи процењену вредност ваше куће.

Спроведите нека темељна истраживања о свим оближњим кућама како бисте потврдили своју тврдњу. Евиденција пореза на имовину може бити доступна на мрежи у неким државама.

Оспорите вредност - то је ваше право

Ваше је законско право да оспорите процену своје куће, иако то чини врло мали број људи. Ово је штета, јер би многи власници кућа имали валидан случај и потенцијално би могли уштедети много новца сваке године.

Ако сматрате да имате адекватан доказ да је ваша кућа прецењена или да је проценитељ направио грешку, посетите канцеларију или веб локацију вашег локалног проценитеља.

Тамо ћете пронаћи званичне обрасце који су вам потребни да оспорите вредност ваше куће. Једно упозорење: постоји рок за подношење протеста, тако да спроведите своје истраживање чим се вредности имовине објаве сваке године.

Користите Овнвелл за протест против пореза на имовину

Овнвелл је нова технолошка компанија која ће обавити све ваше преговоре о порезу на имовину са округом. Они су активни у шест држава и наплаћују само 25% онога што вам уштеде. Не плаћате ако не могу да вам помогну. Погледајте наше пуна рецензија Овнвелл-а.

Да ли још неко користи овај метод? А Постоји ли начин да зарадите још више камата? А Пеер позајмљивање? А Реците ми како поступате са порезом на имовину.

Сјош од раних 2000-их, ЦНН Монеи је профилисао финансијске животе људи који су усмерени ка милионима због њихових навика штедње, потрошње и улагања.

Волела сам ову серију јер је приказивала праве бројеве из стварних породица. Привукао ме је из истог разлога из којег сам волео да читам анонимне блогове о личним финансијама: могао сам да видим шта се заправо дешава са неким ко има финансијски успех.

Било је и занимљиво и инспиративно. Усуђујем се да задубите у неке од ових профила и поставити неке циљеве за себе.

Уз помоћ мог пријатеља Гугла, саставио сам оно што верујем да је најсвеобухватнија листа ови будући профили милионера (ЦНН Монеи нема ово на свом сајту) који датирају из раних времена 2000-их.

Такође сам развио базу података о њиховим информацијама и у стању сам да представим неке чињенице, статистике и трендове, заједно са неким од мојих фаворита. Уживати!

Милионер у стварању статистике и трендова

Током протеклих 5 година, ови појединци и парови су доставили своје податке ЦНН Монеи-у и били су профилисани на мрежи и у штампи.

Профили су пратили сличну тему и садржавали су специфичне грумене личних финансија, нпр штедни рачун стања, годишњи приходи и старости.

Узео сам све ове информације и направио комплетну базу података. Сада ћу поделити са вама прикупљене финансијске информације за 60+ профила.

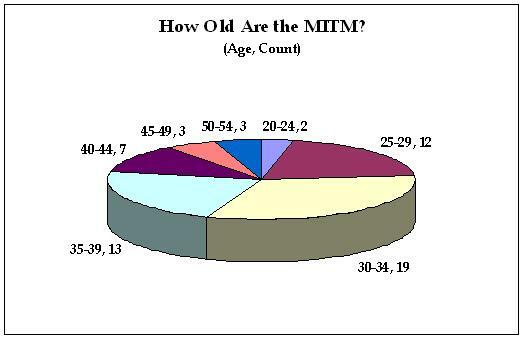

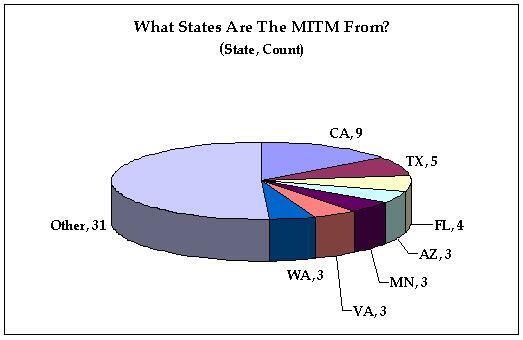

Просечна старост, величина породице, приходи и имовина милионера

Ево просечне статистике за 60 профила:

- Старост*: 35

- Број деце: 1.00 (да, тачно 1)

- Приход домаћинства: $121,046.15

- Пензиона штедња**: $180,434.75

- Хитна штедња***: $38,569.76

- Реал Естате Екуити****: $210,635.42

- Пословна вредност*****: $536,250.00

Оно што мислим да можемо научити из ових просека је да генерално говорећи да бисте били милионер у настајању, требало би да планирате да имате прилично пристојан приход у домаћинству и само једно дете.

* Старост се заснива на најстаријем познатом члану домаћинства у време профилисања

**Укључује опорезиве и неопорезиве рачуне, као и рачуне образовања

***Укључује готовину у штедњи (и чекове, ако су укључени), ЦД-ове и рачуне на тржишту новца

****Укључује лични боравак и некретнине за изнајмљивање

*****Само четири профила су навела пословну вредност

Желите ли да видите како се слажете? Укључите своје бројеве у бесплатни софтвер на Емповер.цом и брзо одредите своју нето вредност и колико сте близу милион.

Статистички одступници у серији Милионера у стварању

Профили са највећом вредношћу у свакој категорији:

- Старост: 52(кравата) - Џеф и Леонора Клаудио, Марк и Лори Горни, Рик и Викторија Вудс

- Клинци: 7– Џорџ и Венди Цикот

- приход: $300,000– Мајкл и Кеслин Хак, Кредитна служба и рачуновођа

- Пензиона штедња: $779,000 – Марк и Триш Цроцхет, хемичар и помоћни правник

- Хитна уштеда: $195,148 – Рик и Викторија Вудс, тениски тренер и системски инжењер

- Некретнински капитал: $560,000– Тодд Френцх, Ентрепренеур

- Пословна вредност: 1,7 милиона долара– Роберт Црисцуоло, руководилац кадровске компаније

Профили са најнижом вредношћу у свакој категорији (искључује профиле са нулом):

- Старост: 24(кравата) - Даглас Вип и Кетлин Кајзер, Џастин Д’Анђело

- приход: $55,000– Мицхаел Вентзел, Војска

- Пензиона штедња: $12,000 – Кристофер Ортега и Алиша Мекдоналд

- Хитна уштеда: $1,157– Мајкл и Кеслин Хак

- Некретнински капитал: $11,500– Џастин Д’Анђело

- Пословна вредност: $120,000– Тодд Френцх, Ентрепренеур

Старости и локације милионера у настајању

Старост

Буббле Бустед? Милионер са високом репрезентацијом у портфељу капитала

Ових пет профила је имало барем 300.000 долара више у капиталу за некретнине него што су чинили у пензији и штедњи за хитне случајеве заједно:

- Тодд Френцх, ЦА

- Рик и Лиза Четрам, НИ

- Кристофер Ортега и Алиша Мекдоналд, ЦА

- Џејмс и Лиза ДеЛаГарза, ТКС

- Ерк и Лаура Сарман, ЦА

Обратите пажњу на државе. Четири од пет су из а стање мехурића, а Тексашанин је посредник за некретнине. Било би сјајно проверити ове људе да видите како је крах некретнина утицао на њихов МИТМ статус.

Милионери у развоју са добро избалансираним портфељем

Ових пет профила је имало мање од 10.000 долара разлике између свог капитала у некретнинама и њихове уштеђевине (и за пензију и за хитне случајеве):

- Кеитх и Георгина Меулеманс

- Бред и Лори Џарвис

- Сцот и Хеатхер Рандол

- Хан-Лин и Фу-Лин Лее

- Ејми и Џеси Дикинсон

Потпуна листа (60+) ЦНН Монеи'с Милионера ин тхе Макинг Сериес (2002-2007)

Милионери у стварању блога из 2007. (сада углавном ван мреже)

Џон и Гена Родригез

Маттхев и Кристен Схифрин

Нате и Ницки Виснески

Рајан и Хоуп Велс

Френк Фурбек и Труди Морис

Џастин и Емили Бергман

Трејси и Дејвид Сејмс

Арис и Марија Магтибај

Ејми и Џеси Дикинсон

Кеитх и Елизабетх Бевелакуа

Џорџ и Венди Цикот

Јеанетте Цоуртс

Џери и Лин Мозер

2007 Милионаирес ин Макинг

Даррен Фике

Схерелле Дерицо

2006 Милионаирес ин Макинг

Мет и Кристина Џонсон

Сид и Дивја Арора

Матт и Лори Марцхбанкс

Џеф и Леонора Клаудио

Џеф и Џет Мартин

Натали и Грег Тарнер

Хан-Лин и Фу-Лин Лее

Пол и Одри Јазбек

2005 Милионаирес ин Макинг

Џастин Д’Анђело

Кристофер Ортега и Алиша Мекдоналд

Марк и Кристи Џонсон

Мајк Рогалски

Хаи Тиеу

Марк и Лори Горни

Ејми Чен Хилтон и Едгар Хилтон

Даве и Анние Халл

Рајан и Данијел Квилинг

Џеф и Ана Бријер

Меган Мурраи

2004 Милионаирес ин Макинг

Глорија и Роберт Рендекер

Мајкл и Кеслин Хак

Бред и Шерон Олдам

Рик и Викторија Вудс

Роберт Црисцуоло

Мајкл и Марија Бил

Џејмс и Лиза ДеЛаГарза

Даглас Вип и Кетлин Кајзер

Даве Цоурсеи и Диана Паттерсон

Карл и Тахана Смит

Диана и Кен Кнок Волфе

Шон Долан и Шели Хок

Новости о претходним милионерима у настајању

Мајк и Кристина Берета

2003 Милионаирес ин Макинг

Бред и Лори Џарвис

Мицхаел Вентзел

Скот и Кели Елман

Сцот и Хеатхер Рандол

Ерк и Лаура Сарман

РЈ и Тара Сингх

Бретт и Сханнон Васк

Матт и Цхристи Схебуски

Марк и Триш Цроцхет

Кеитх и Георгина Меулеманс

2002 Милионаирес ин Макинг

Марк Мерри

Том и Мери Кемниц

Тодд Френцх

Хилари и Мајк Берније

Рик и Лиза Четрам

Рич и Кети Вејлен

Стивен и Ерика Плоф

Године 2008, урадио сам накнадни интервју са Тодом Френчом:

Разговарали смо о томе шта га је навело да свој финансијски живот подели са ЦНН Монеи, како му је интервју променио живот и о свим детаљима који стоје иза његових финансијских података, укључујући лепо ажурирање његовог статуса милионера!

Статистика Тода Френча: некад и сад

Пример профила милионера: Родригезови са блога из 2007

На први поглед, помислио сам родригези били су само још један типичан пар милионера који се брзо обогате у некретнинама из Калифорније. Велики урлик, зар не?

Међутим, ако боље погледате, видећете да имају одличне навике штедње, трошења и давања због којих су кренули ка превременом пензионисању.

Међутим, по мом мишљењу, ако не исече неке од својих непотребних ризика, можда неће стићи тамо.

Тхе Статс

Џон и Гина, обоје имају само 27 година, стекли су нето вредност од 516 хиљада долара и имају циљ да се повуку до 40 година. Они заједно зарађују 174.000 долара годишње у Мицрософту (Јохн) и у бутику (Гина) који поседују.

Имају око 150 хиљада долара у својој 401 (к) и 140 хиљада долара у готовини. Џон такође има око 90 хиљада долара на залихама. Леп. Остатак њихове нето вредности састоји се првенствено од наводног капитала у некретнинама и капитала у њиховом малом предузећу.

Њихов штедљив живот

Иако је уштеда дефинитивно импресивна (и по величини и по томе колико су рано почеле), њихове навике потрошње изгледају одличне за некога од њихових прихода.

Троше само 300 долара годишње на одећу, деле оброке када вечерају вани (што је реткост за њих), а кућу су продали да би изнајмили за 600 долара месечно (неко је читао Богати тата, сиромашни тата).

Они овде заиста живе испод својих могућности.

Посао ствари

Џон и Гина имају високу толеранцију на ризик и предузетнички дух. Имају некретнине за изнајмљивање у Фениксу и Сан Антонију које тренутно имају негативан новчани ток. Такође су преузели дуг од 75 хиљада долара да поседују бутик.

Ризик без награде

На типичан начин за Монеи Магазине, финансијски стручњаци су ослобођени портфеља Родридуесових. Слажем се са оним што имају да кажу.

Како ја то видим, Родригезови преузимају превише ризика са малим предузећима и некретнинама за изнајмљивање. Могли би да одустану и од малих предузећа и од некретнина управо сада и да и даље имају нето вредност од око 375 хиљада долара.

Са Џоновим приходом и неким хонорарним радом за Гину, могли би да буду на „безбедном“ путу ка превременом пензионисању са 40 година.

„Никад не видимо новац, па га не пропуштамо“

То је управо оно што су Вилијам и Синтија Фоуст из Моунт, Северна Каролина морали да кажу о својој аутоматизованој штедњи. Према недавном профилу часописа МОНЕИ, успели су да уштеде преко 800.000 долара за своју пензију. Додуше, штедели су по стопи од 35% свог прихода, што није мали подвиг.

Али чини се да је већи подвиг ових дана остати у складу са вашом уштедом. Живот само стане на пут. Један месец имате вишак средстава и крај месеца и можете да уложите нешто новца у штедњу. Следећег месеца вам недостаје и морате да посегнете за уштеђевином да вам помогне.

Зато волим аутоматизовану штедњу. Све док останете на истом послу, ништа вас не може скренути са пута. Подесите га једном и заборавите на то. Приметите да Фоусти то нису урадили само са 401Кс. Такође су користили Ротх ИРА, ан онлине брокер, и онлајн штедни рачун да допуне њихов труд. Одличан потез. Они су моји спасоносни хероји.

Имајте на уму да ако одлучите да то урадите, потребно вам је мало више дисциплине да би аутоматизација функционисала. Уместо директног депозита (као што је ваш 401К), вероватно ћете морати да подесите аутоматско повлачење са свог провера налога. Почните са малим и подесите трансфере да се десе дан или два након што вам плата стигне. Када се опустите са селидбом, можете повећати своје доприносе.

Како бити милионер: као што је објаснио ученик 4. разреда

Да ли сте паметнији од овог ученика 4. разреда?

Џена Финк из Фриска, Тексас зна своје ствари. Нацртала је победнички постер у категорији разреда основне школе Национална фондација за кредитно саветовање (НФЦЦ) Бе Монеи Ви$е Национални конкурс за плакат за финансијску писменост.

„Сврха конкурса је да упозна младе људе са концептом финансијске писмености и омогући им да кроз уметност изразе своје разумевање. Ове године је стигло више од 4.000 постера који илуструју тему „Бићу милионер јер…”

Јенна је надмашила гомилу других уноса. И можете видети зашто…

Комплетна листа ЦНН Монеи'с тајкуна у стварању (2004-2006)

Негде почетком 2004, ЦНН Монеи је одлучио да почне да приказује профиле људи који су градили солидан портфолио првенствено у области некретнина, или Тајкуни у настајању, како су их звали.

Док су милионерски сетови имали свој удео у богатству некретнинама, већина јесте прави штедише.

Ова листа Тајкуна је поново представљена у опадајућем редоследу датума и представља (најбоље што могу рећи) комплетан списак профила серије. Имајте на уму да се серија завршава средином 2006. Питам се колико је ових тајкуна још „у настајању“?

2006

Тед Теодоропулос

Ски Минор

Рон и Ивет Годвин

Мари Буенавенура

Алберт Камингс

2005

Јаз Враи

Џон Фрагнито

Даве Голдофф

Бо Апостолацхе

Тамара Гарбер

Јим Еллиотт

Саверио Фулцинити

Тхе Боукуетс

Роб и Никол Адамс

2004

Коди Кенеди

Цхрис Сонтаие Феррелл

Тодд и Сузанне Егресс

Стан Тафилав

Сузан Родман

Лан Пхан

Јое Бецхерер

Маттхев Мартинез

Рицхард Домалески

Роберт и Ивон Кромер

Патрицк Феенеи

Естхер Диллер

Џошуа Карлсон

Још више листа милионера

Док сам претраживао интернет у потрази за тим листама, наишао сам на неке друге листе које су ми биле занимљиве.

Изненађујуће богати а€“ 2003. године ЦНН Монеи саставио је листу људи који имају новац, али га нису нужно показивали током свог живота.

Погледајте Изненађујуће богате

АОЛ Иоунг Миллионаирес

Млади милионери

Киплингер – стварни милионери

5 Миллионаирес

13 Миллионаирес

„Стотине“ у настајању – Џон и Џејн Спендалот

Ова листа не би била потпуна без укључивања лажирања са Адвентуре Монеи.цом (више није активна, па представљам цео чланак у наставку):

Није увек лако управљати својим финансијама када радите 80-100 сати недељно. Али дуги сати нису спречили Џона и Џејн Спендалот да поставе своје сајтове на неке високе финансијске циљеве.

„Мислимо да до 40. године можемо имати позитивну нето вредност“, каже Џејн, 28.

Заљубљени адвокати

Њих двоје су се упознали пре три године као сарадници прве године у престижној адвокатској канцеларији Схалл, Ох & Профлигате у Лос Анђелесу. Правни факултет, наравно, није јефтин и Спендалоти су осетили сав терет правног образовања у џепу, дипломирајући са скоро 250.000 долара дуга за студентски кредит заједно. Срећом, велики студентски кредити су им омогућили да заробе још веће плате - Џон, 28, и Џејн зарађују по 150.000 долара годишње. Упркос великим платама, уштеда новца није тако лака као што би се очекивало, кажу.

Где иде новац?

Спендалоти су страствени путници. Дуги рад их оставља жељним пута. Финансирано углавном од кредитне картице, Спендалоти су видели велики део света последњих неколико година - Француску, Немачку, Јапан, Тајланд, Шпанију и Грчку, да споменемо само неколико недавних излета.

Спендалотови су такође недавно купили његов и њен Порше. Са скоро 70.000 долара по комаду, аутомобили нису били јефтини, али кажу да очекују да ће аутомобиле задржати веома дуго.

„Барем док се не исплате за четири године“, каже Џон. „До тада ће навигациони систем вероватно бити застарео. И мислио сам да ће бити мало безобразно имати његове и њене аутомобиле, али да парафразирам Џонија Драму из Ентоураге-а:

„Изгледали бисмо као кретени у Џетама. У Порсцхеима изгледамо добро.а€™

„Човече, волим га“, каже Џон.

Улагање у дом

Након што су се венчали прошле године, Спендалотови су поставили своје локације у кућу на Менхетн Бичу, Калифорнија. Коначно су се одлучили за кућу са пет спаваћих соба и четири купатила за 1,6 милиона долара.

„Мој отац је увек говорио да је дом одлична инвестиција“, каже Џон. „И желео сам да будем одговоран, па сам помислио да треба да добијемо највећу кућу коју смо могли да нађемо.“

„Да, немамо деце, тако да нам заправо не треба пет спаваћих соба“, каже Џејн. „Али постоји шанса да једног дана одлучимо да имамо децу; можда када завршимо са адвокатуром. Мада, претпостављам да сам можда престар до тог тренутка. Можда ћемо усвојити једно од оне јадне деце попут Анђелине. Волим је.а€

Тхе Мортгаге

Када је дошло време за финансирање куће, Спендалотови су одабрали хипотеку на 30 година са нултом падом, са отплатом само камата у првих десет година.

„Прелиставао сам канале једне ноћи и та дама Сузи Горман је била на ЦНБЦ-у. Говорила је о томе како се камата на хипотеку може одбити, а€ каже Џон. „Схватио сам што смо више камата платили, то је већи наш порески одбитак, тако да тамо штедимо новац.“

Стратегија, до сада, није функционисала у корист Спендалотса. За годину дана од када су купили свој дом, сличне куће у њиховом комшилуку продавале су се и до 10% мање. Пошто нису уложили новац на кућу, Спендалотови сада сумњају да дугују нешто више него што њихов дом заправо вреди.

„Ипак, нисмо превише забринути“, каже Џејн. „Очекујем да ће до следеће године цене кућа поново почети да расту за 15-20%. Знате, као нормално.а€

Будућност

Како сада стоји, Сепндалоти тренутно имају нето вредност од -600.000 долара, што је прилично низак износ с обзиром на њихову моћ зараде. Они препознају да је важно уштедјети за пензију и смишљају стратегију.

„Желели бисмо да почнемо да штедимо, али заиста желимо да се прво извучемо из дугова“, каже Џејн.

„Плаћамо наше студентске зајмове и сматрамо да када се они исплате” у 2034 – узећемо новац који смо плаћали на студентске кредите и онда ћемо то ставити у наш кредит картице. То се зове а€˜снежни посао дугаа€™ или тако нешто. Неки тип на радију је причао о томе. Затим планирамо да почнемо да одлажемо новац за пензију.а€

Штеди новац

Спендалоти схватају да је најбољи начин да напредују смањити њихову потрошњу. Иако не иде много у куповину намирница (пар већину времена једе вани), Џејн је почела да носи купоне са собом у продавницу када оде.

„То је јако забавно“, каже она. „Никада нисам мислио да ћу бити од оних који ће исећи купоне, али сам се стварно упустио у то. Чак сам купио и ову слатку малу Фенди ташну коју зовем мој а€˜Цоупон Цаддиа€™ да носим све своје ствари.а€

„А торба ће изгледати ОДЛИЧНО када будемо у Риму следећег месеца.“

::

Надамо се да сте уживали у гледању ових профила и прикупљених информација. Сматрам да су сви профили на неки начин веома инспиративни и сви су ми помогли да сагледам своју финансијску ситуацију.

Прошлог месеца сам поставио питање коју књижицу новца да добијем матуранта?

Разлог је што следеће недеље имам зета који завршава средњу школу.

Желимо да му дамо нешто за његове предстојеће трошкове колеџа.

Међутим, као што наслов сугерише, такође бисмо желели да му дамо неколико књига о личним финансијама као инспирацију/смерницу за његову будућност?

Зато сам поставио питање на свом блогу, на иахоо ансверс, и на форумима Монеи Блоггер Нетворк.

Књиге о новцу за матуранте

Чинило се да многи људи имају добро мишљење о томе шта да дају. Добио сам доста квалитетних одговора. Ево неких:

- Најјачи мали водич за личне финансије

- Економија у једној лекцији

- Једини водич за улагања који ће вам икада требати

- Милионер поред врата

- Богати берберин

- Богати тата, сиромашни тата

- Млад, фантастичан и сломљен

- Ко је померио мој сир?

- Добијте финансијски живот

- Уклањање личних финансија

- Дипломац без дугова

- Новац не расте на дрвећу?!

Хвала на свим вашим доприносима. Међутим, одлучили смо да не добијемо књигу. Углавном зато што једноставно нисам пронашао онај који се посебно бавио новчаним питањима матураната.

Сматрам да је ово веома речито. Колико нас излази са факултета са много проблема са личним финансијама и лошим навикама? Шта да смо те године на факултету провели наоружани квалитетним саветима о нашим личним финансијама?

Ово је одлична прилика да неко у финансијској сфери напише добру књигу о овој специфичној теми. Кладим се да постоје неки други начини, попут блогова, на које матуранти добијају добре информације. знам да постоји иоунгмонеи.цом. Да ли неко зна за неке друге ресурсе?

Откако је овај пост објављен, Грант Болдвин је објавио Провера стварности. То је заправо књига коју бих препоручио већини средњошколаца или оних који су недавно дипломирали.

Идеје за поклон за матуру

Одлучили смо и да не добијемо књигу јер смо смислили два боља поклона и одлучили да се зауставимо на два. Два поклона која смо му на крају добили су:

Поклон картица од 50 долара за Валмарт. Дали смо ово уместо готовине, како се наш допринос не би неозбиљно потрошио на брзу храну или аркадне игре. Надамо се да ће га користити за куповину залиха за свој факултетски стан.

$50 поклон уштеђевине од наше Штедни рачун Цапитал Оне 360. Ово је диван алат који пружа ИНГ. Све што треба да урадите је да направите препоруку и изаберете опцију поклона. Надамо се да ће га ово навести на пут здраве штедње.

Осим ове две, постоји много других идеја за поклоне за матуру. Неки од мојих омиљених: готовина, покривач, накит, уметнички оквири или оквири за слике, ствари за организовање, пешкири, електроника и алати.

Отворено писмо матурантима

Поред опипљивих поклона, такође је добра идеја да поделите неку мудрост са новопокренутим одраслима. Надамо се да ово отворено писмо матурантима може пружити неке корисне савете о личним финансијама за стварни свет.

Свим матурантима,

Прво, честитам вам на бројним успесима и достигнућима. Одвојите тренутак и будите поносни на себе... ти то заслужујеш.

Њутн Д. Бејкер је једном рекао: „Човек који данас дипломира, а сутра престане да учи, прекосутра је необразован.“

У светлу ове изјаве, нудим вам прилику да наставите своје образовање уз неколико речи мудрости и савета у вези са личним финансијама.

Сада је савршено време да почнете да штедите

Било да добијете финансијски поклон или зарадите плату, уверите се да задржите проценат од сваког долара који вам дође и положите га на штедни рачун.

Знам да сте ово вероватно чули раније, али велике су шансе да ћете ме послушати јер нисам ваша мама или тата.

Верујте ми, уштеда дела сваког долара је најпаметнија ствар коју можете да урадите у овом тренутку свог живота. Не морате да зарађујете велики новац да бисте остварили велики утицај на своју уштеђевину. Ако сада можете развити навику да штедите новац, то ће вам се исплатити акумулацијом и будућом финансијском самодисциплином.

Уверите се да разумете колико колеџ заправо кошта

Моји студентски кредити су платили више од мојих стварних трошкова школарине, и кад год бих добио чек за разлику, осећао сам се као да сам добио на лутрији. Сећам се да сам мислио да имам довољно да падне киша сваки пут када дође тај чек.

Непотребно је рећи да нисам доносио мудре одлуке са оним преосталим новцем од студентског кредита. Не прави моју грешку.

Чак и ако добијете стипендије, већина студената ће платити колеџ кроз коришћење студентских кредита финансијске помоћи. Ово није бесплатан новац. Када се пријављујете за финансијску помоћ, немојте преузимати више дугова за студентски кредит него што је апсолутно неопходно. Попуните више пријаве за стипендије него захтеви за кредит. Запамтите, ви ћете бити тај који ће плаћати након факултета.

Чувајте се кредитних картица

Добродошли у одрасло доба. Сада покушајте да избегнете дуг по сваку цену.

Кредитне картице могу изгледати као лак начин за куповину сада и плаћање касније, али често су замка. Не желите да сада баците своју финансијску будућност за лаку куповину.

Кредитна картица вам може помоћи да почнете да градите своју кредитну историју, која ће вам бити потребна за многе ствари касније у животу. Али паметно користећи кредитну картицу и ослањање на то да финансирате свој животни стил су две драстично различите ствари. Ваша кредитна картица не би требало да служи за ваш животни стил или нешто што користите да импресионирате своје пријатеље.

Уместо тога, направите паметне куповине, развијте буџет и почните да користите свој финансијски мозак постати одговоран трошак.

Ако сте забринути за свој кредит, погледајте наш крајњи водич за кредит.

Учите од ментора

Без обзира на ваше околности, увек ће бити неко ко је искусио оно кроз шта ви пролазите. Пронађите ту особу, учите од ње, обратите пажњу на њихова упозорења и научите неке мудре животне вештине. Немојте мислити да сте превише паметни да бисте учили од других.

Још једном, честитам на успеху у средњој школи. Нека имате одличну будућност и богат банковни рачун.

С поштовањем,

ПТ од ПТ Монеи

Можете ли да се сетите неке добре идеје за поклон за матуру или добре књиге о новцу за матуранте? Или имате неки савет о новцу за матуранте да додате мом писму? Реците нам о томе у коментарима!