Сложена камата се односи на улагања која зарађују камату на камату која је већ плаћена. Није натегнуто рећи да је концепт сложене камате једна од критичних компоненти успешног улагања.

Шансе су да сте чули да је неко помињао термин заједнички интерес, у једном тренутку. Али да ли знате тачно шта је то и како може да користи вашим инвестицијама? И исто тако важно, да ли знате где да пронађете најбоље инвестиције са сложеним каматама?

Без обзира да ли сте активни инвеститор или амбициозни инвеститор, кључно је да разумете како функционише комбиновање. По мојој процени, сложена камата је кључна за успешно улагање.

У овом чланку ћу објаснити сложену камату, како то функционише и како можете користити сложену камату у своју корист у свом портфељу.

Преглед садржаја

- Шта је сложена камата?

- Шта је „правило 72“?

- Мешање сложене камате са редовним доприносима

- Које врсте налога су најбоље за компаундирање?

- Најбоље инвестиције са сложеним каматама

- 1) Депозитни сертификати (ЦД)

- 2) Штедња високог приноса

- 3) Рачуни тржишта новца

- 4) Обвезнице

- Инвестиције које се брзо спајају

- 5) Појединачне акције

- 6) ЕТФ-ови

- 7) узајамни фондови

- 8) Издавање некретнина

- 9) Инвестициони фондови за некретнине (РЕИТ)

- 10) Алтернативне инвестиције

- 11) Крипто

- 12) чл

- 13) Вино

- 14) Колекционарски предмети

- Завршна размишљања о најбољим сложеним инвестицијама

- Често постављана питања о сложеним инвестицијама

Шта је сложена камата?

Сложена камата је зарађивати камату на камату коју сте већ зарадили.

17 инвестиционих идеја за 10.000 долара [Бе...

Замислите снежну грудву која се котрља. Мала снежна груда – која представља вашу почетну инвестицију – постепено постаје све већа како се котрља напред и додаје још снега ономе што се већ залепило за снежну грудву. Што више снега (камате) поприми грудва снега (ваша почетна инвестиција), то ће снежна груда постати већа (ваша коначна инвестиција).

То је оно што сложена камата може учинити са вашом штедњом и инвестицијама.

Могли бисте тврдити да је сложена камата тајни сос успешног улагања.

Пример сложене камате

За оне од вас који воле да виде бројеве, ево примера сложене камате на послу:

Претпоставимо да уложите 1.000 долара у петогодишњи депозитни сертификат, плаћајући 5% и наплаћујући годишње.

Композиција ће изгледати овако:

- Крајем прве године, ваш ЦД салдо ће порасти на 1,050 УСД. То укључује вашу првобитну инвестицију од 1.000 долара плус 50 долара зарађене камате.

- Крајем друге године, ваш ЦД салдо ће вредети 1.102,50 долара. Износ укључује 1.000 долара оригиналне инвестиције, 50 долара камате зарађене у првој години, 50 долара камате зарађен у другој години, плус 2,50 долара зарађених на 50 долара камате које сте зарадили у првој години ЦД.

- На крају пет година, ваш ЦД ће нарасти на 1.276,28 долара. Од тога, 26,28 долара је сложена камата зарађена на вашу камату током истих пет година.

26,28 УСД сложене камате није значајан, али смо га базирали на скромној инвестицији од 1000 УСД и релативно кратком, 5-годишњем временском оквиру.

Цифра би била много већа да сте почели са већим износом, редовно давали доприносе и улагали 20 или 30 година.

Могли бисте тврдити да је сложена камата тајни сос успешног улагања.

Бар један од њих.

Шта је „правило 72“?

Тхе Правило 72 је једноставна формула која се користи за одређивање година које ће бити потребне да се одређена инвестиција удвостручи у вредности на основу дате каматне стопе.

Табела у наставку илуструје колико година ће бити потребно да се 1.000 долара удвостручи по различитим каматним стопама (дневно комбиновање). Израчуни се врше коришћењем Калкулатор супа Правило 72 Калкулатор.)

| Каматна стопа | Стварни број година за удвостручење ваше инвестиције | Правило 72. Израчунавање |

| 1% | 69.66 | 1% подељено са 72 = 72 године |

| 2% | 35 | 2% подељено са 72 = 36 година |

| 3% | 23.45 | 3% подељено са 72 = 24 године |

| 4% | 17.67 | 4% подељено са 72 = 18 година |

| 5% | 14.21 | 5% подељено са 72 = 14,4 године |

| 6% | 11.9 | 6% подељено са 72 = 12 година |

| 7% | 10.24 | 7% подељено са 72 = 10,29 година |

| 8% | 9.01 | 8% подељено са 72 = 9 година |

| 9% | 8.04 | 9% подељено са 72 = 8 година |

| 10% | 7.27 | 10% подељено са 72 = 7,2 године |

Као што можете видети из прорачуна у табели, Правило 72 је само апроксимација, правило. Такође, што је већа камата, то је тачније израчунавање по правилу 72.

Мешање сложене камате са редовним доприносима

Већ смо видели како сложена камата убрзава раст инвестиција. Али ефекат је још већи када додате редовне доприносе у микс. Тако функционишу планови за пензионисање и друга средства улагања.

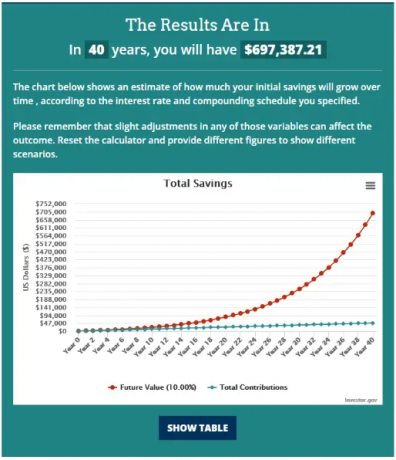

Ево примера, користећи почетну инвестицију од 1.000 долара, додајући 100 долара месечних доприноса и 10% камате (зарачунава се дневно) током 40 година. Користићемо Калкулатор сложених камата од Инвестор.гов да покаже како ово функционише.

Унос ће изгледати овако:

Резултати су следећи:

Од почетне инвестиције од 1.000 долара, комбинација сложене камате и редовних месечних доприноса довела је до повећања ове инвестиције на скоро $700,000!

Због тога је сложена камата – у комбинацији са редовним месечним доприносима – највећа стратегија малих инвеститора за изградњу богатства. (Или било који инвеститор, што се тога тиче.)

Ниједна цифра у доларима није ван домашаја особе чак ни скромних финансијских могућности. Почетна инвестиција од 1.000 долара је мања него што многи људи имају у фонду за хитне случајеве. И многи људи могу себи приуштити да дају 100 долара месечно путем директних доприноса на плате.

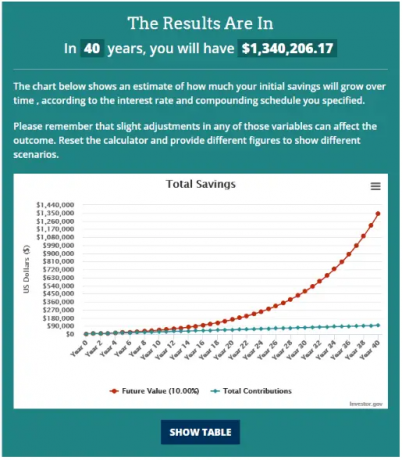

Али хајде да направимо корак даље – користећи исте информације, али повећавајући месечни допринос на 200 долара, како ће ствари изгледати на крају 40 година?

Инвестиција се удвостручује са нешто мање од 700.000 долара на око 1,34 милиона долара!

То је моћ сложене камате, због чега потенцијални инвеститори морају да прихвате концепт што је раније могуће.

Које врсте налога су најбоље за компаундирање?

Сада када видите шта сложена камата може учинити вашим инвестицијама, хајде да погледамо где и како можете да доведете до тога.

Штедни рачуни банака. Већина штедних рачуна, рачуна на тржишту новца и потврда о депозиту зарађују сложену камату. Међутим, они спадају у најсигурнију класу имовине, тако да нећете добити највећи принос.

ПопустБрокерске куће. Преко брокера на мрежи можете купити скоро сваку инвестицију, укључујући банкарске производе као што су ЦД-ови. Али такође је и где наћи ћете другу каматоносну имовину, као што су корпоративне обвезнице, хартије од вредности америчког трезора, општинске обвезнице и обвезнице фондови. Разноликост инвестиционих средстава значи да ћете имати веће шансе да зарадите већи повраћај него у банци.

Размене криптовалута. Ово је изненађење за све који не улажу у криптовалуте. Али крипто берзе нису само место за куповину и продају криптовалута. Многе крипто берзе такође нуде високу камату на крипто билансе. Ти приноси су обично много већи него што можете добити у банци или обвезници. Ако сте вољни да прихватите неки ризик (у реду, много ризика), у замену за већи принос, крипто размене могу бити место за паркирање вашег новца за инвестирање.

Опорезиви вс. одложени порез вс. неопорезиви рачуни. Доприноси које дајете плановима заштићеним од пореза често се одбијају од пореза, а приход од улагања зарађен на рачуну се одлаже порезом.

Ако можете да избегнете плаћање пореза на доходак на своја улагања дуги низ година, изградићете богатство много брже него ако улажете на опорезиви рачун.

Такође је могуће искористити неопорезиве рачуне. Ротх ИРАс и Ротх 401(к) с не нуде доприносе који се одбијају од пореза. Али зарада од улагања у оквиру сваког рачуна акумулира се на основу одложеног пореза. А када навршите 59 ½ година и имате план најмање пет година, можете почети да узимате исплате без пореза.

Затим, хајде да пажљиво погледамо различите инвестиције које зарађују сложену камату.

Најбоље инвестиције са сложеним каматама

1) Депозитни сертификати (ЦД)

ЦД је уговор о улагању који склапате са банком. У замену за улагање одређене суме новца, банка ће вам обезбедити гарантовани повраћај главнице, као и камате зарађене на сертификату. Термини ЦД-а се крећу од 30 дана до пет година, што вам омогућава да закључате атрактивну каматну стопу.

Већина банака нуди ЦД-ове. Али ако тражите највише могуће цене, можете да погледате онлајн ЦД тржиште као што је СавеБеттер. Имају ЦД-ове банака широм земље, а неки плаћају камату и до 5,00% АПИ.

2) Штедња високог приноса

Све банке нуде штедне рачуне, али неке вам плаћају више камате од других. Штедни рачун са високим приносом плаћа више камате од обичних штедних рачуна. За разлику од ЦД-а, не постоји гаранција колико дуго ће банка одржавати исту каматну стопу. Може се променити у било ком тренутку.

Иако стопе расту, многе банке настављају да плаћају ниже камате. Мораћете да купујете да бисте пронашли институције са највећом уштедом.

Пример је уфб Дирецт. Тренутно плаћају 4,55% АПИ на сва стања рачуна и без накнада за одржавање.

3) Рачуни тржишта новца

Више нема много разлике између штедних рачуна и рачуна на тржишту новца. Главна разлика је у томе што вам тржишта новца обично омогућавају да приступите стању на вашем рачуну чековима, док штедни рачуни не.

Каматне стопе које се плаћају између штедних рачуна и рачуна на тржишту новца су генерално сличне. И још једном, већина банака плаћа врло мале камате на ове рачуне.

уфб Дирецт такође нуди рачуне на тржишту новца са високим приносом, тренутно плаћајући 3,16% АПИ. Рачун нуди приступ провером, а постоји месечна накнада од 10 УСД осим ако имате минимално стање од 5.000 УСД.

4) Обвезнице

Ово је веома широка категорија каматоносних хартија од вредности.

Индивидуалне обвезнице. Обвезнице су дужничке хартије од вредности које издају корпорације да би прошириле своје пословање или да би повукле старе обвезнице. Често се издају у апоенима од 1.000 долара и на рок од 20 година. Тхе принос на корпоративне обвезнице високог квалитета тренутно износи око 6%, а 9% на обвезнице високог приноса. Обвезнице са високим приносом су некада биле познате као „смеће обвезнице“ због већег ризика од неизвршења обавеза.

Влада САД такође ставља на располагање обвезнице, записе (рокови од 10 година или мање) и менице (рокови краћи од једне године). Можете их купити у износима од само 25 долара. Тренутни приноси су око 4% или више.

Корпоративне обвезнице се могу купити преко инвестиционих брокера, док се хартије од вредности америчког трезора могу купити или преко инвестиционих брокера или код ТреасуриДирецт.

Штедне обвезнице серије И.Ово су варијације хартија од вредности које издаје амерички трезор. Штедне обвезнице серије И, или једноставно И обвезнице, могу се купити у апоенима од 25 долара. Можете купити до 10.000 долара у И обвезницама годишње, са тренутним варијабилним приносом од 6,89% АПИ.

Муниципалне обвезнице. Државне и општинске владе могу емитовати муниципалне обвезнице. Оне функционишу као и друге обвезнице, али камата зарађена на тим обвезницама је ослобођена пореза у сврхе федералног пореза. Ако ваша држава изда обвезнице, оне ће бити ослобођене државног пореза на доходак. Општинске обвезнице се обично купују преко инвестиционог брокера.

Обвезнички фондови и ЕТФ-ови. Можете купити обвезнице преко обвезничког фонда, попут заједничког фонда обвезница или ЕТФ-а. Постоје све врсте обвезница које можете изабрати. На пример, средства се могу фокусирати на краткорочне, средњерочне или дугорочне обвезнице. Они такође могу држати корпоративне обвезнице, државне обвезнице или мешавину оба. Неки фондови улажу у стране обвезнице. Средства обвезница могу се купити преко инвестиционих брокера.

Инвестиције које се брзо спајају

Инвестиције о којима смо до сада разговарали комбинују приход од камата са високим степеном сигурности главнице. Али ако желите веће приносе, можете инвестирати у хартије од вредности са већим ризиком.

Инвестиције у наставку имају различите нивое приноса као и ризика. Генерално можете претпоставити да ће већи приноси бити доступни за инвестиције са већим ризиком.

5) Појединачне акције

Појединачне акције не плаћају камату, али многе етаблиране компаније плаћају дивиденде да врате профит својим акционарима. Стопе дивиденди могу расти и пасти и нису загарантоване. Међутим, већина компанија је подстакнута да наставе да исплаћују дивиденде и да их повећају ако је могуће.

Просечан принос на акције је био приближно 12% између 1957. и 2021 када се и раст и дивиденде урачунају у принос. Неке акције се сматрају близу отпоран на рецесију. Примери укључују комуналне, здравствене и акције високе дивиденде.

Али морате бити свесни фактора ризика са акцијама.

Иако могу да обезбеде двоструки принос на дужи рок, можете доживети пад вредности у било којој датој години. То је фактор ризика/награде у игри.

Можете улагати у појединачне акције преко инвестиционих брокера. Ако волите да бирате сопствене акције, али не желите да управљате својим портфељем, погледајте М1 Финанце. То је робот саветник који вам омогућава да одаберете до 100 акција или ЕТФ-ова за свој портфељ, све без провизије, а затим управљате портфолиом без накнаде. Можете чак креирати онолико портфеља колико желите.

- Улагање без провизије

- Омогућава делимичне акције у акцијама, ЕТФ-овима

- Мала минимална инвестиција: 100 долара

6) ЕТФ-ови

Ако желите да инвестирате у акције, али не желите да их бирате или управљате њима, потражите фонд којим се тргује на берзи (ЕТФ). Ради нешто попут заједничког фонда по томе што држи портфељ многих појединачних акција. ЕТФ-ови су обично засновани на индексима, што значи да улажу у признати индекс берзе, нпр С&П 500.

Али тржиште ЕТФ-а је постало високо специјализовано. Могуће је инвестирати у одређене секторе акција користећи фонд. На пример, можете инвестирати у залихе енергије, залихе у здравству, племените метале, технологију или у било који сектор који можете замислити.

Ако вам се свиђа концепт ЕТФ-а, али не желите да управљате сопственим портфолиом, можете инвестирати преко робо саветника као што је Беттермент. Они ће створити читав портфолио ЕТФ-ова уложених у акције и обвезнице на основу ваших сопствених инвестиционих преференција и темперамента. И све то за смешно ниску годишњу накнаду.

7) узајамни фондови

Заједнички фондови су удружени инвестициони фондови којима се, у већини случајева, активно управља. За разлику од ЕТФ-ова, који су дизајнирани да одговарају перформансама основног индекса акција, менаџер заједничког фонда покушава да надмаши тржишне приносе. Као резултат тога, заједнички фондови имају веће оперативне трошкове, који се преносе на инвеститора кроз накнаде, познате као коефицијент трошкова управљања (МЕР). МЕР за заједничке фондове којима се активно управља може бити чак 2%.

Заједнички фондови долазе у две широке категорије, фондови раста и уравнотежени фондови. Као што назив имплицира, фондови за раст се фокусирају на повећање капитала. То значи да акције које држе имају снажну оријентацију ка расту.

Балансирани фондови укључују и акције раста и дионице дивиденди (па чак и обвезнице). Приноси на ова средства могу бити нижи него на фондове раста, али имају тенденцију да буду доследнији због прихода од дивиденди и камата.

Пример фонда раста је Вангуард амерички фонд за раст инвеститора (ВВУСКС). Фонд активно улаже у велике америчке корпорације и захтева минимално улагање од 3.000 долара. Као што можете очекивати, учинак овог фонда је био лош у 2022. години, пао за скоро 40%. Надамо се да ћемо видети леп преокрет у 2023!

Тхе Фиделити Баланцед Фунд (ФБАЛКС) је пример уравнотеженог заједничког фонда. Његов тренутни састав укључује 66% у акцијама и 34% у обвезницама.

8) Издавање некретнина

Иако некретнине не зарађују камату попут штедног рачуна или ЦД-а, оне вам омогућавају да увећате свој приход комбиновањем прихода од закупа и повећања капитала.

Постоје различити начини улагања у некретнине. Прва и најчешћа је куповина главног стана. Или можете купити кућу за одмор, која се може задржати првенствено ради дугорочне апрецијације капитала. Међутим, то може бити губитник новца ако не генерише никакав приход од закупа.

Ефикаснији начин улагања у некретнине је куповина некретнина за изнајмљивање. Ово може укључивати све, од породичне куће до улагања у стамбене зграде.

Један од начина улагања у физичке некретнине који је погодан за портфељ је кроз Роофстоцк. То је онлајн тржиште некретнина где можете да изаберете некретнине за једну породицу у које ћете улагати. Роофстоцк у потпуности проверава некретнине и захтевају уплату од 20% на сваку некретнину коју купите.

9) Инвестициони фондови за некретнине (РЕИТ)

Инвестициони фонд за некретнине, или РЕИТ, је попут заједничког фонда који држи комерцијалне некретнине. РЕИТ се може специјализовати за одређене типове имовине, као што су малопродајни простор, пословне зграде, велики стамбени комплекси или магацински простор. Можете купити акције у РЕИТ-у на исти начин на који бисте купили акције компаније. Можете купити и продати РЕИТ-е преко инвестиционих брокерских фирми.

Ако желите да улажете директније у одређене активности некретнина, размислите о куповини удела у велике компаније за изградњу кућа или многе компаније које испоручују грађевински материјал за изградњу индустрија.

Постоје и заједнички фондови и ЕТФ-ови који су специјализовани за некретнине. На пример, тхе Вангуард Реал Естате ЕТФ (ВНК) улаже у различите РЕИТ-ове. Фиделити® Селецт Цонструцтион анд Хоусинг Портфолио (ФСХОКС) улаже и у куће за изградњу иу грађевинске компаније.

Још једна опција су платформе за некретнине које се финансирају масовним финансирањем. Ово су онлајн платформе за улагања у некретнине које вам омогућавају да инвестирате у РЕИТ-ове који се не тргују јавно.

Два популарна примера су Фундрисе и Реалти Могул. Фундрисе је погодан за нове и мале инвеститоре због минималне инвестиције од 10 УСД. РеалтиМогул има много већу минималну инвестицију (5000 долара), али улаже у некретнине и послове дуга, обично резервисане за институционалне инвеститоре.

- Ниска минимална инвестиција - 10 долара

- Разноврсни портфолио некретнина

- Транспарентност портфеља

10) Алтернативне инвестиције

Алтернативне инвестиције не спадају у конвенционалне категорије улагања, као што су акције и обвезнице или штедни рачуни и ЦД-ови. Ризици могу бити велики, али и потенцијалне награде. У прошлости су алтернативне инвестиције биле забрањене просечном инвеститору, али ових дана можете лакше улагати у алтернативне инвестиције путем неколико онлајн платформи.

На пример, можете користити ИиелдСтреет да инвестирају у необичне класе имовине као што су правне белешке, некретнине, ликовна уметност и авиони. Минимална потребна инвестиција је 1.000 долара. Пошто су ово алтернативна средства, морате бити акредитовани инвеститор да учествују.

- Приступ широком спектру алтернативних класа имовине

- Приступ ултра-богатим инвестицијама

- Може улагати за приход или раст

Маинвест је још једна платформа на којој можете инвестирати у алтернативна средства, али врло специфична. Са само 100 долара можете позајмити новац малим предузећима. Ови кредити носе очекивани принос између 10% и 25%. Не морате да будете акредитовани инвеститор да бисте учествовали у овој платформи.

11) Крипто

Вероватно сте већ свесни потенцијалних добитака (и губитака) криптовалута. Два од најпопуларнијих новчића су Битцоин и Етхереум. Очигледна игра са обе ове криптовалуте је потенцијал за велики добитак у вредности. Битцоин, на пример, почела је са око 1 долара у 2009. и порасла на скоро 69.000 долара до 2021. Од тада се вратио на 20.000 долара, али то би га могло поставити за следећи велики корак навише.

Као што је поменуто, можете зарадити високу камату на свој крипто биланс путем одређених крипто берзи.

Близанци, популаран крипто размена, тренутно рекламира плаћајући до 8,05% АПИ на криптовалуте. То је отприлике дупло више од стопе коју можете добити на хартије од вредности америчког трезора. Запамтите да иако су ове стопе високе, ФДИЦ неће осигурати ваше депозите.

12) чл

Ова категорија имовине се не односи толико на сложену камату колико на дугорочни шпекулативни раст. Ликовна уметност се показала као одлична дугорочна инвестиција, али до недавно су приступ имали само богати.

Онлајн платформа тзв Мастерворкс има за циљ да све то промени. Они продају акције у популарним лепим уметничким делима по 20 долара по акцији. Уз минимално улагање од 1.000 долара, можете уложити у 50 уметничких дела.

Опет, то је шпекулативне природе, али има потенцијал да се добро исплати на дуги рок.

13) Вино

Ова класа имовине је слична ликовној уметности, осим што укључује фина вина. Звала се компанија Виновест тврди да је водећа светска платформа за инвестирање у вино и омогућиће вам да инвестирате у фина вина са минималним улагањем од 1.000 долара. Према Виновесту, фина вина су у последњих 30 година дала просечан годишњи принос већи од 10%.

14) Колекционарски предмети

Колекционарски предмети могу бити чисто спекулативни, али потенцијал поврата је висок. На пример, бејзбол карта Микија Ментла продата је за 12,6 милиона долара раније ове године. Ово је прилика једна у милион коју никада не бисте пронашли да је тражите. Али то указује на оно што је могуће.

Не постоји начин да се зна да ли ће дати колекционарски предмет ценити вредност, свакако не до тог степена. Али када видите потенцијал, почетак претраге може учинити вредним разматрања. Остали колекционарски предмети укључују аутомобиле, винтаге играчке, патике и новчиће.

Завршна размишљања о најбољим сложеним инвестицијама

Инвестиције које зарађују сложену камату нуде много потенцијала на дужи рок. Добра вест је да вам мноштво инвестиција омогућава да увећате свој приход, од сигурних банковних рачуна и ЦД-а са ниским приносом до акција, инвестиционих фондова и још много тога.

Ако никада нисте инвестирали, сада је време да почнете! Запамтите, што је ваш новац дуже уложен, то се више може погоршати. Ако већ имате инвестиције, погледајте свој портфолио. Да ли пропуштате сложене могућности раста? Ако јесте, потражите начине да укључите мешање у свој портфељ.

Често постављана питања о сложеним инвестицијама

Износ сложене камате акумулиран на зајам или депозит током времена је одређен учесталошћу комбиновања и величином почетне главнице. На пример, ако позајмите 100 УСД уз камату од 10%, уз месечну наплату, дуговаћете 110,63 УСД на крају првог месеца, 121,29 УСД на крају другог месеца и тако даље.

Да бисте израчунали сложену камату за дати број периода, користите следећу формулу:

А = П(1 + р/н)^нт

Где:

А = Износ акумулиране сложене камате

П = почетна главница

р = годишња каматна стопа (подељена са 100 да би се претворила у децималу)

н = Број периода у години

т = Број година

Сложена камата је када се камата која се обрачуна на суму новца реинвестира назад на рачун поред почетног депозита. То доводи до убрзаног раста укупног износа новца на рачуну. Што дуже новац остане на рачуну, то ће се зарадити више сложене камате, што ће резултирати већим коначним салдом.

Инвестиција са сложеном каматом која зарађује највише новца је она са највећим годишњим процентуалним приносом (АПИ). Најбоље инвестиције са сложеном каматом су обично оне које нуде највећи приноси са најмањим ризиком. Неке од најчешћих опција укључују акције, обвезнице и заједничке фондове.

Остале опције укључују:

- Штедни рачуни високог приноса

- Потврде о депозиту (ЦД-ови)

- Хартије од вредности заштићене од инфлације (ТИПС)

- Муниципал обвезнице

-Корпоративне обвезнице

-Дивидендне акције

Да, сложена камата може да вас учини богатим, али све зависи од тога колико уштедите и колико дуго пустите да ваш новац расте. Временом, ефекти мешања могу бити прилично снажни, па је важно да почнете да штедите што је пре могуће. Ако сте у могућности да доследно уштедите новац и пустите га да расте током дужег временског периода, на крају бисте могли постати милионер!