Када отворите нови брокерски рачун, постоји велика шанса да су од вас тражили толеранцију ризика.

Да ли сте агресивни? Да ли сте конзервативни?

Можете ли претрпети губитак од 10%? 20%? 50%?

Верујем да су ово глупа питања јер се фокусирају на погрешне ствари. И морам да верујем да брокерске куће то знају!

Нико не воли да губи новац. Ни долар, а сигурно ни десет хиљада долара.

Али толеранција на ризик се не односи на губитак новца или колико добро можете да се носите са тим. Овако формулишући питање, наводе вас да верујете да толеранција на ризик зависи од тога колико сте чврсти. То утиче на ваш понос и ваше достојанство.

Али то није толеранција на ризик. (зашто не питате да ли можете да постигнете добитак од 10% 20% 50%???)

Хајде да разговарамо о ризику, толеранцији ризика и шта то значи за ваш портфолио:

💵 Зашто брокери траже вашу толеранцију на ризик? Не знам сигурно, али мислим да је то зато да знају које производе и услуге да вам продају. Куповина индексних фондова и њихово дуго држање не доноси им никакав новац. Куповина и продаја опција (уговора за отварање и затварање) доносе новац и то може бити нестабилнија (ризичнија) стратегија улагања. Прати новац, како кажу.

Преглед садржаја

- Шта је ризик?

- Како управљати краткорочном волатилношћу

- Лоше одлуке су често неусклађен ризик

- Зашто је диверзификација важна

- Како тачно процењујемо наш временски хоризонт

Шта је ризик?

Када људи говоре о ризику, у ствари се ради о пресеку два фактора.

Када опуштено говоримо о ризичним инвестицијама, говоримо о инвестицијама са великом исплатом ако ствари крену како треба и великом нулом ако крену наопако. Једноставно објашњење, али тачно.

За инвестиције, ризик је волатилност цене инвестиције. Ризичне инвестиције су нестабилније са већим колебањима цена. Велика исплата или велика нула.

То је само први део. Други део је оно што најчешће превиђамо – наш временски хоризонт.

Берза ће ићи горе-доле сваког дана. Да ли ћете „зарадити“ или „изгубити“ новац зависи од одлуке да напустите позицију. Ви поседујете акције у компанијама и те акције ће увек имати тржишну вредност ако желите да изађете. Ако сте у стању да издржите, можете да се носите са нестабилношћу и, као што је историја показала, уживали сте у општем узлазном тренду.

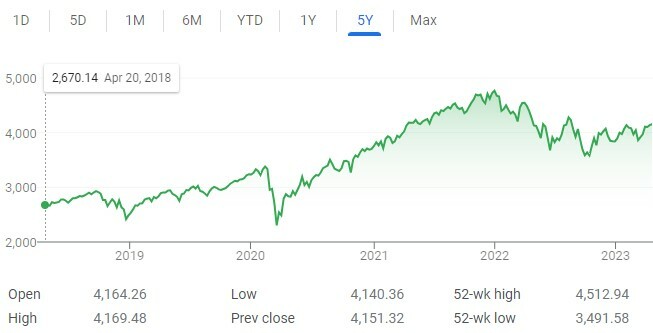

Горњи графикон приказује 5-годишњи графикон цена С&П 500. Неравно је јер је променљиво... а ово је поглед од 30.000′! Још је нераван ако зумирате.

Било је тренутака на том графикону да бисте изгубили новац ако бисте продали своје акције. Понекад бисте зарадили новац да сте продали своје акције. Тржиште је нестабилно, али утиче на вас само ако сте подстакнути да доносите одлуке, било да је то ваше окружење (нпр. потребан вам је тај новац) или ваше емоције (нпр. одлучите да продате).

Наш ризик је спајање два фактора – нестабилности тржишта и вашег временског хоризонта.

Најбоље место да видите разлику у томе како временски хоризонт утиче на ризик је у казину. Игре на срећу у казину су ризичне за играча а никако за кућу. Имате исту волатилност (ОК, кућа има благу предност), али различите временске хоризонте. Играч има временски хоризонт од једне руке, једног бацања или једног окрета. Кућа има бесконачан временски хоризонт. Кућа увек побеђује.

Ваша предност као инвеститора је у вашем временском хоризонту, јер са берзом, ти имати предност. Берза је пристрасна да расте из разних разлога, познатих и непознатих – инфлација, раст становништва, побољшања технологије, каматне стопе, итд.

Време узима средство које је краткорочно ризично, због волатилности, и чини га далеко мање ризичним на дуги рок.

Како управљати краткорочном волатилношћу

Постоји толеранција на ризик, а затим и начин на који толеришете ризик (променљивост).

Када су ствари сјајне, осећамо да можемо да толеришемо доста ризика. Наравно, тржиште може пасти... али како ћемо се носити с њим када се то догоди је друга ствар.

Ми сами по себи разумемо да бисмо требали бити агресивнији када смо млади и конзервативнији како старимо. Правило 120 минус наше године је добар пример за то. Узмите 120 и одузмите своје године. То је проценат вашег портфеља који би требало да буде у акцијама. Остало би требало да буде у обвезницама.

Правило нас не учи како да се носимо са краткорочним променама волатилности. Ништа вас осим искуства не припрема за то.

Одлучио сам да се носим са тим користећи једноставан трик - "Закопао" сам свој новац у временске капсуле. не гледам их. (ОК – ребалансирао бих по потреби, али их иначе не бих проверавао)

Не гледам и не читам финансијске вести на дневној бази. Претплатио сам се на неколико билтена да бих добио наслове, али то је то.

Ако гледате финансијске вести да бисте покушали да се „образујете“, правите велику грешку. Те телевизијске емисије су направљене за забаву. Када су ствари лоше, екран је сав црвен, стручњаци говоре о пропадању тржишта, и лако је упасти у замку аверзије према губитку када морате нешто да предузмете у вези с тим.

У овим тренуцима панике осећате се као да сте преузели превише ризика... али нисте. Ово је све део процеса и морате се ослонити на свој временски хоризонт за снагу. Ако имате довољно времена, ваш портфолио може да преброди олују. Неће те убити.

Још једна предност ове стратегије је да ћете током времена пребродити неколико ових олуја и то ће изгледати нормално. Биће све мање болни и биће лакше управљати њима.

Лоше одлуке су често неусклађен ризик

Колико пута сте погледали свој 401(к) након што сте видели да је тржиште пало тог дана? Колико пута сте се осећали као да треба урадите нешто?

То је људска природа. Његово губитак аверзија.

Али не можете приступити свом 401(к), ван неколико посебних сценарија, све док не одете у пензију. Ако му приступите раније, плаћате велику казну од 10%. Ваш временски хоризонт, када сте подесили налог, био је дуг. Нисте намеравали да користите тај новац све док не одете у пензију – за колико година је то?

Ако је одговор преко 10 година, требало би да проверавате свој 401(к) само неколико пута годишње – да бисте ребалансирали и прилагодили износе доприноса. Ако је одговор мањи, требало би да планирате одлазак у пензију и следите тај план.

Ако га чешће погледате и почнете да доносите одлуке, постоји неусклађеност. Не третирате се као да бисте у потпуности прихватили временски хоризонт и закопали временску капсулу.

Велика рецесија се опоравила за шест година и био је то огроман системски шок за наш финансијски систем. Корекције од 10% (пад вредности на берзи) су уобичајене. (више изненађујућих инвестиционих чињеница)

Све док сте још увек у игри, добро сте.

Зашто је диверзификација важна

Постоји много техничких разлога зашто је диверзификација важна. Најважније од којих је да диверзификацијом својих инвестиција можете постићи већу стопу приноса уз мањи ризик. У финансијском смислу, повећавате приносе свог портфеља прилагођене ризику.

То је сјајно.

Али мислим да диверзификација игра још једну важну улогу. Када диверзификујете своје инвестиције, покушавате да изаберете инвестиције које нису у потпуности повезане. То значи да не иду горе-доле заједно.

Што је још важније, то значи да када једно много пада, ни друго не пада много.

Ово вас може охрабрити у временима превирања. Ово је још боље ако се имовина не процењује јавно сваки дан (или друго, у случају берзе).

Некретнине су популарна алтернативна инвестиција управо из тог разлога. Некретнине су често локалне, иако на њих утичу национални догађаји (као што су каматне стопе, економија, итд.), али се не обележавају на тржишту сваки дан. Немате ознаку која вам показује дневну цену ваших некретнина.

Знаш како сам рекао да не треба да провераваш свој портфолио сваки дан? Са некретнинама не можете и то је обично добра ствар.

Како тачно процењујемо наш временски хоризонт

Променљивост тржишта је оно што јесте, тако да заиста морамо да се фокусирамо на то како тачно проценимо свој временски хоризонт?

Немам одговоре за све, али овако сам то урадио.

Прво, морамо бити јасни у нашем временском хоризонту за сваки од ваших налога.

Са 401(к), временски хоризонт је јасан – нећемо му приступити, осим ако је испод екстремно принуда, до пензије. Када имате двадесет и нешто година, тај временски хоризонт се може пребројати деценијама. Како старимо, хоризонт се приближава, али је још увек прилично далеко.

Са опорезивим брокерским рачуном, временски хоризонт је мање јасан јер нема казне за рани приступ. Ваш опорезиви брокерски рачун мора имати временски хоризонт од најмање пет година. То је минимум.

Не постоји правило или податак који каже да је пет година идеалан временски оквир. То је моје лично мишљење и можете га прилагодити на основу своје финансијске ситуације. Изабрао сам ово јер се једна од највећих финансијских катастрофа, финансијска криза и велика рецесија, опоравила за око 6 година.

Затим, можемо подржати овај петогодишњи временски оквир оним што радимо споља опорезивог брокерског рачуна. Да ли имате нешто новца у а штедни рачун или у потврда о положеном депозиту? То су ваше краткорочне уштеде које можете искористити за циљеве штедње, хитне случајеве итд.

Уз вашу краткорочну уштеду у „сигурна улагања“, волатилност ваших инвестиција неће имати исти краткорочни убод јер имате своју уштеђевину као јарак. Не треба вам тај новац.

Никада неће бити лепо видети црвено у свом портфељу и схватити да сте „изгубили“ 1.000 долара или 5.000 или 10.000 долара (или више). Али како се то дешава све више и више, навикћете се на то јер ћете такође видети и добитке на папиру. Само се уверите да је ваш новац уложен у одговарајућа средства за временски хоризонт и бићете спремни.

Успони и падови ће се увек дешавати.

Све је то део емоционалне игре улагања.