Кина се недавно нашла у вестима и вести нису добре. Кинеска влада, Комунистичка партија Кине (КПК), предузела је драстичне мере да би завладала великом технологијом. А кинеско тржиште некретнина се колеба због страха од несолвентности Еверграндеа. Дакле, многи инвеститори почињу да се питају – да ли је Кина вредна улагања?

Међутим, ово је уследило након вишегодишњег хита. КПК наставља да развија економију земље, која је већ друга по величини у свету иза САД.

Да ли инвеститори треба да се држе подаље или су недавни страхови прилика за куповину деценије? Истина, као што то често бива, лежи негде у средини.

Кратка верзија

- Кина стално расте у последњих неколико деценија и очекује се да ће престићи САД у погледу укупног БДП-а по глави становника.

- Међутим, кинеска влада држи строгу контролу над берзом, а само локално становништво може директно улагати у компаније.

- Прописи се могу брзо променити, чинећи кинеске инвестиције ризичним.

- Али упркос ризику, постоје могућности за раст за инвеститоре у Кини. Компаније као што су Ксиаоми и Хуавеи постају озбиљни конкуренти другим познатим брендовима као што је Самсунг.

Зашто је Кина важна

Пре него што заронимо у већа питања овог чланка, вероватно би прво требало да разјаснимо шта је велика ствар у вези са Кином.

Већина малопродајних инвеститора има мало или нимало директне кинеске изложености. Већина људи има тенденцију да се фокусира на америчко тржиште. Ако се усуде да оду у иностранство, то је обично у слично добро познатим, стабилним јурисдикцијама као што су Канада, УК или еврозона. За многе Кина звучи егзотично као и Русија!

Али инвеститори можда праве грешку што потпуно игноришу Кину. На крају крајева, ова земља је друга по величини економија на свету. И упркос овоме, БДП по глави становника је и даље само 67% америчког. То значи да Кина још увек има много више простора за раст и вероватно ће засјенити САД у смислу укупног БДП-а у наредних неколико деценија.

Осим тога, свиђало нам се то или не, америчка и кинеска привреда су везане на боку. А значајна промена код једног партнера доводи до великих ефеката таласања код другог. Осим тога, кинеска производња је дубоко повезана са целим светом ОЕЦД у погледу робе коју производи и сировина које троши да би их произвела.

У суштини, када Кина кине, свет се прехлади.

Коначно, Кина је веома амбициозна Инфраструктурна иницијатива Један појас, један пут могао да преправи глобалне ланце снабдевања на кинеску слику. А ово би додатно учврстило нацију као срце глобалне економије, као и потврдило Кину као новог великог геополитичког играча.

Ризици улагања у Кину

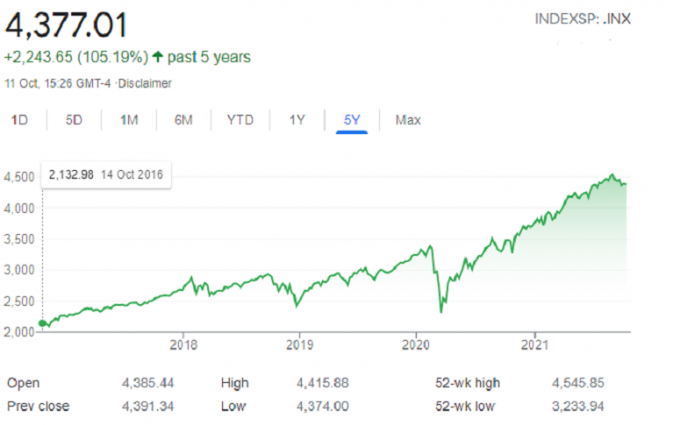

Иако горе наведено чини да кинеске компаније звуче као добра дугорочна инвестиција, то није тако једноставно. Прво, погледајмо општи учинак Шангајског индекса (ССЕ, његов еквивалент С&П 500):

Кинески индекс вратио је само 17% за пет година. (То није годишње, већ више од пет година.) И то упркос томе што је Кина међу најбрже растућим великим економијама на свету и чини значајан део глобалног БДП-а.

Насупрот томе, погледајте С&П 500, који се сматра тхе бенцхмарк:

Током истог петогодишњег периода, амерички индекс је имао скоро пет пута већи принос ССЕ. Како би то могло бити?

Запамтите да берза није економија. Економски покретачи могу бити слични, али се могу и међусобно искључивати. Начин на који је кинеско тржиште акција постављено објашњава велику разлику између економског раста и раста тржишта акција.

Проблем 1: А-дионице вс. Б-акције

Кинеско тржиште акција је изоловано. Странци не могу слободно трговати акцијама на берзи и ван њих. Уместо тога, Кинези су створили систем са паралелним акцијама класе „А“ и „Б“ за све кинеске акције. А-акције су отворене за локално становништво и њима се тргује у кинеским јуанима. Странци тргују акцијама Б, чија је цена у америчким доларима.

Постоје изузеци, али углавном само за веома велике финансијске институције. Локални малопродајни инвеститори доминирају тржиштем А-акција. И фокусирају се на много краће временске оквире у својим инвестицијама него странци. То је довело до низа процвата и краха на локалном тржишту акција у земљи током година. Према Финанциал Тимес, малопродајни инвеститори су чинили више од 80% промета акција на кинеским тржиштима.

Дакле, иако је истина да је Кина забележила невероватан раст у својој економији, морамо погледати одакле долази већина овог раста.

Проблем 2: Евергранде и кинеско тржиште имовине

Страхови од заразе на берзи појавили су се у јесен 2021. Ово је проистекло из могућег колапса кинеског инвеститора за некретнине Евергранде.

Али како би кинески инвеститор могао имати тако велики утицај? Кинеске некретнине имају огроман утицај на раст њеног БДП-а. На пример, у 2019. години су урачунате инвестиције у некретнине преко 13% кинеског БДП-а (ПДФ).

Евергранде је један од највећих програмера у земљи. Поврх тога, дугује запањујућих 310 милијарди долара дуга. Ово се углавном дугује државним банкама, али домино ефекат би могао драматично утицати на Кинески финансијски систем и његов сектор некретнина, оба су кључни покретачи Кинеза привреда. Као што је горе поменуто, свако успоравање кинеске економије може имати драстичне ефекте таласања у нашем хиперглобализованом свету.

Проблем 3: Кинеска технолошка промена

Велика технологија је несумњиво велики проблем у САД, јер се људи и владе суочавају са огромним утицајем које мала група технолошких компанија има на наше друштво. Ни Кина није слободна од ових великих питања. Али јединствена једнопартијска влада у земљи одговара много више силе него што су западњаци навикли.

Видели смо то када је КПК зауставила иницијална јавна понуда (ИПО) финтецх стартапа Ант Финанциал. То би био највећи ИПО у историји. Али контролни акционар Џек Ма критиковао је начин на који КПК води предузетништво у земљи. Тако је кинески премијер Си Ђинпинг блокирао ИПО.

Ако ово гушење стандардне капиталистичке процедуре није било довољно да престраши међународне инвеститоре, недавни план прерасподеле богатства КПК за „заједнички просперитет“ може бити оно што привреду поставља изнад Ивица.

Проблем 4: План прерасподеле богатства

Недавно је КПК упозорила богате пословне лидере и снажно предложила да почну да донирају свој велики профит у добротворне сврхе како би помогли сиромашнима. Тенцент, највећа интернет компанија у земљи, изјавила је да ће дати 15,5 милијарди долара за програме социјалне помоћи. Алибаба, Пиндуодуо, Ксиаоми и Меитуан су изашли са сваким сличне велике залоге.

Проблем 5: Права акционара

Све ово доводи до једног од главних страхова које већина институција, а самим тим и редовних инвеститора, има у вези са Кином: права акционара не постоје. И многи људи се брину да кинеске компаније неће достићи свој пуни потенцијал, јер КПК може да поништи већину свега.

Већина великих кинеских компанија које су наведене ван Кине користе непрозирне ВИЕ структура (обично са седиштем на Кајманским острвима). Инвеститори у овој врсти структуре немају гласове акционара нити гаранцију да њихове јединице заиста ишта вреде. Ову ситуацију додатно компликује то што је структура ВИЕ законска сива зона за кинески закон о безбедности. Компаније желе капитал страних инвеститора, али КПК забрањује било какво страно власништво у кинеским компанијама.

Награде улагања у Кину

Насликали смо суморну слику у последњим одељцима. И верујемо да сваки заинтересовани инвеститор треба пажљиво да процени ризике улагања пре него што погледа ка потенцијалу за повећање.

Али можда још увек постоји много позитивних страна у кинеским акцијама. Иако кинеско тржиште капитала са свим својим карактеристикама још увек није тако стабилно као њихове америчке и европске колеге, неколико кинеских компанија се подигло да се такмиче на глобалном тржишту. Компаније као што су Ксиаоми и Хуавеи дубоко су се укопали на високо конкурентном тржишту паметних телефона, као иу другим технолошким хардверским нишама. Они се представљају као озбиљни конкуренти поред ривала као што је Самсунг.

Софтверске компаније су дуго биле сматране златном гуском Силиконске долине. И они су велики разлог за континуирани бољи учинак америчких индекса у односу на остатак света. Али сада имају конкуренцију од међународних кинеских софтверских гиганата као што је Тенцент. На неки начин Кина је чак била испред кривуље са употребом „супер апликација“ као што је ВеЦхат.

Кина већ има компаније светске класе. Ипак, кинеске акције су и даље веома недовољно заступљене у већини институционалних портфеља. Кинеске компаније чине 9% глобалне тржишне капитализације. Али они се састоје само од малог 2,7% издвајања међународних фондова. Ово представља уносну страну. Ако кинеска тржишта наставе да сазревају и инвеститори купују акције, налет куповине и прилив новца би могли довести до пораста вредности кинеских акција.

Оппортунитиес Абоунд

Недостатак институционалне покривености пружа још једну корист за проницљиве малопродајне инвеститоре. Могућности неусклађености цена постоје у кинеским компанијама. Америчко тржиште је најгледаније тржиште на свету. Кинеска тржишта у поређењу са њима добијају далеко мање пажње. Ризици постоје, али неусклађеност цена представља могућности које једноставно не би постојале на америчким тржиштима.

Али инвеститори не морају да своје портфеље усредсређују на Кинезу. Они могу да изаберу само неколико висококвалитетних кинеских имена за разноврсност коју доносе. Кинеска тржишта су и даље нека од најизолованијих на свету. И иако су америчка и кинеска економија нераскидиво повезане, већина америчких предузећа није успела да уђе на та тржишта. То значи да су кинеске акције неки од јединих начина да се стекне изложеност кинеској економији.

Коначно, КПК је изјавила да планира транзицију своје земље из производне економије у економију потрошача и услуга као на Западу. И нада се расту БДП-а по глави становника који долази са тим.

Откриј више: Да ли треба да додате АДР у свој портфељ?

Како инвеститори могу улагати у Кину

Ако одлучите да предузмете корак, вероватно се питате који је најбољи начин да у свом портфељу добијете кинеску изложеност. На крају крајева, већ смо разговарали о јединственом кинеском систему двоструког удела који не дозвољава инвеститорима да директно улажу у локална предузећа.

Срећом, постоје начини да се ово заобиђе. Као што је раније поменуто, изузетак постоји за веома велике финансијске институције као што су оне које управљају великим фондови којима се тргује на берзи (ЕТФ). Најпознатији по кинеским акцијама је иСхарес МСЦИ Цхина ЕТФ (МЦХИ), којим управља Блацкроцк — највећи менаџер имовине на свету.

Такви ЕТФ-ови прате дневна кретања Шангајске берзе. И дају инвеститорима предности изложености кинеском тржишту, а истовремено диверзификују ризик улагања у појединачне кинеске акције. Или купите ЕТФ на тржиштима у развоју у којем кинеске акције имају огроман пондер.

Инвеститори такође могу изабрати да изаберу појединачне акције. Поменули смо да кинеске акције које тргују на америчким берзама користе контроверзну ВИЕ структуру. Али највећа имена из Кине такође имају доказане међународне пословне рекорде. Дакле, ризик од преваре је много мањи него код просечне кинеске компаније.

Имајући то у виду, постоји ризик - колико год мали био - да кинеска влада интервенише у овим ВИЕ структурама или наложи њихово затварање. Ово омогућава инвеститорима још једну опцију: берзу у Хонг Конгу. Кинеске власти су дозволиле двоструко листирање у Хонг Конгу (оно што се назива Х-акције) како би привукле страни капитал.

Додатна литература: Како инвестирати у стране акције

Да ли је Кина змај који спава?

Улагање у Кину представља много ризика, али је тешко занемарити потенцијал у земљи. За дугорочне инвеститоре, држање дела њиховог портфеља у великим кинеским компанијама може да обезбеди неку преко потребну диверсификацију, као и заштиту од будућих америчких слабих перформанси.

Више авантуристички настројени инвеститори могу бити заинтересовани за дубоко истраживање појединачних кинеских акција које менаџери фондова могу недовољно ценити и могу обезбедити лепе приносе.

Кинеске акције, међутим, и даље имају исте ризике и волатилност које су повезане са тржиштима у развоју. Као такви, инвеститори не би требало да додељују већину свог портфеља региону.