О.једно од најчешћих питања која видим од нових предузетника је о могућностима њиховог пензијског плана. Конкретно, видим много људи који говоре о Соло 401к вс СЕП ИРА вс СИМПЛЕ ИРА.

Укратко, сматрам да је СЕП ИРА савршен алат за предузетника са скраћеним радним временом који још увек има 401к кроз посао. Соло 401 (к), с друге стране, одличан је за свакога ко је потпуно самозапослен у послу за једну особу. Коначно, ЈЕДНОСТАВНА ИРА је најбоља ако сте почели да додајете запослене више не испуњавају услове за Соло 401 (к) налог.

У овом водичу ћемо погледати краткорочне и дугорочне пореске и административне разлике сваког пензијског рачуна за самозапослене.

Погледајмо сваки од ових налога како бисте у потпуности разумели разлике.

Зашто је тако тешко (а тако важно!) Наставити штедјети за пензију при самозапошљавању

Један од разлога зашто може бити теже уштедети за пензију када сте самозапослени је то што немате утврђен приход из месеца у месец. А то може довести до менталитета оскудице и страха од пуштања новца.

Други разлог је то што све морате да урадите сами, од бирања брокера/ИРА провајдера, до постављања налога, до заправо пребацивања средстава сваког месеца.

Када радите као запослени у В2, тим за људске ресурсе обавља многе од ових административних задатака. Све што треба да урадите је да потпишете неколико докумената и кренули сте.

Али ово је такође један од разлога зашто је штедња за пензију у самозапошљавању толико важна. Као власник самосталног предузећа, нико то неће учинити уместо вас. Ако сами не преузмете иницијативу, бићете у невољи када дођете у пензију.

Као бонус, добијате приступ посебним пензијским рачунима које редовни запосленици В2 немају. Не само да ови пензијски рачуни за мала предузећа имају веће лимите за доприносе од појединачних ИРА -а, већ их се заправо може комбиновати.

Чак и ако сте помоћник који такође има В2-дневни посао, отварање самозапосленог рачуна за пензију може бити заиста паметна идеја. Зашто? Зато што ћете можда моћи да порезно склоните велику већину, ако не и 100%, вашег споредног прихода.

Соло 401 (к) (Одлично за свакога без запослених осим супружника)

Соло 401 (к) је управо оно што звучи: план 401 (к) (тј. Пензиони план са одложеним порезом) за појединца. Посао појединца не може имати запослене осим запосленог супружника. Супружник власника може учествовати у Соло 401 (к) ако је запослен у предузећу.

На много начина, Соло 401 (к) делује баш као и обичан 401 (к) који бисте добили преко послодавца. Доприноси за Соло 401 (к) се не опорезују (тј. Помажу у смањењу опорезивог прихода) када су дати. Новац се може повући из Соло 401 (к) без казне у пензији (са 59,5 година), када ће се на повучени новац плаћати редовни порез на приход.

У зависности од провајдера плана, можда ћете моћи да позајмите новац од свог Соло 401 (к), до 50.000 УСД или 50% вредности, шта год да је мање. Многи провајдери ће вам омогућити да бирате између широког спектра опција улагања (готовина, ЦД -ови, акције, обвезнице, фондови итд.) У оквиру ваших 401 (к).

Али Соло 401 (к) такође има доста јединствених квалитета. Будући да сте и послодавац и запослени у свом послу, можете да додате део и послодавца и запосленог (одлагање плате) у Соло 401 (к).

Ограничења доприноса запослених у складу су са редовним ограничењима од 401 (к), што износи 19 500 УСД за 2020. Имајте на уму да се ови доприноси деле са свим осталим 401 (к) прилозима које дајете.

Ограничења доприноса послодавца утврђена су на 25% накнаде. Комбиновано, рачуни Соло 401 (к) имају укупно годишње ограничење доприноса од 57.000 УСД за 2020.

Прочитај мој комплетан преглед Соло 401к.

СЕП ИРА (одлично за бочне ловце)

Поједностављени пензијски аранжман запослених (СЕП ИРА) веома је сличан традиционалном ИРА -и. Власник предузећа, са или без запослених, може основати СЕП ИРА.

Доприноси за СЕП ИРА се одбијају и расту за одложене порезе до пензије (са 59 1/2 година), када ће се на повучени новац плаћати редовни порез на приход. Не можете позајмљивати од СЕП ИРА -е. Већина провајдера СЕП ИРА ће вам омогућити да одаберете из великог менија могућности улагања које ћете имати у оквиру своје СЕП ИРА.

Не постоји одложени допринос запослених за СЕП ИРА. Сви доприноси морају доћи од послодавца. Ипак, максимални допринос је исти као и Соло 401к: 25% накнаде, до 57.000 УСД за 2020.

Чињеница да СЕП ИРА ограничава доприносе на 25% накнаде и не дозвољава доприносе запослених могла би бити проблем ако сте потпуно самозапослени.

Прочитај мој потпуни преглед СЕП ИРА.

ЈЕДНОСТАВНА ИРА (најбољи избор када више не можете да користите Соло 401 (к)

Једна од лоших страна налога Соло 401 (к) је то што су потпуно забрањени за власнике предузећа који имају запослене. Ако одлучите да запослите запосленог, Соло 401 (к) ће се претворити у традиционалног 401 (к).

И, нажалост, то обично значи много више бирократије и административних трошкова. Ако имате 10 или више запослених, традиционални 401 (к) би и даље могао бити добра опција. Али ако само желите да запослите двоје или троје људи, вероватно је превише.

Можете ли отворити СЕП ИРА? Да. Али од вас ће се захтевати да на њихов рачун СЕП унесете исти проценат накнаде запосленог као и ви сами. Боља опција за власнике предузећа са само неколико запослених може бити отварање ЈЕДНОСТАВНЕ ИРА -е. Помоћу ових налога можете допринети до 13.500 УСД за 2020.

А захтеви за доприносе послодаваца мање су застрашујући. Власници малих предузећа могу изабрати једну од две опције. Прво, можете изабрати да уплатите доприносе својих запослених до 3% њихове накнаде. Или, друго, можете изабрати да дате паушални допринос од 2% за сваког запосленог.

Обавезно седите са ЦПА -ом или другим стручњаком како бисте утврдили који план одговара вама.

Како пратити своју штедњу на пензији за самозапослене

Да ли довољно штедите на својим самозапосленим рачунима за пензионисање? Да бисте одговорили на то питање, прво морате знати колико вам је новца потребно за пензију.

Неки финансијски стручњаци ово називају вашим бројем „финансијске независности“. Другим речима, колико новца ћете морати да уштедите пре него што рад постане опционалан?

Један популаран начин да пронађете тај број је да узмете своје годишње трошкове и помножите са 25 (уз претпоставку стопе повлачења од 4% у пензији). Дакле, ако тренутно трошите 40.000 долара годишње, морали бисте да уштедите милион долара да бисте били финансијски независни.

Затим размислите колико брзо желите да будете финансијски независни. Може проћи 5 или 30 година од сада, потпуно зависи од вас. Када одредите предвиђени датум пензионисања, повремено ћете желети да проверавате да ли ваши рачуни остају на правом путу.

Један одличан алат за праћење ваше пензијске штедње је ОнТрајецтори софтвер за финансијско планирање.

Са ОнТрајецтори -ом можете покренути напредне симулације да видите како би ваш план радио у различитим историјским временским периодима. И може вам помоћи да одговорите на важна питања, на пример колико ћете још морати да радите или да ли ваш супружник може да пређе на непуно радно време.

Започните 14-дневно бесплатно пробно време планера ОнТрајецтори.

Где можете отворити план пензионисања за самозапослене?

Спремни за отварање пензијског плана за самозапослене? Срећом, имате много сјајних опција. Било да желите да покренете Соло 401 (к), СЕП ИРА или СИМПЛЕ ИРА, ево неколико места на којима можете размислити о отварању налога.

Вангуард

Вангуард је један од највећих брокера на свету, са имовином под управљањем од преко 5,6 трилиона долара. Једна од сјајних ствари везаних за Вангуард је то што је компанија дословно у власништву њених инвеститора. Вангуард постоји да би задовољио своје клијенте, а не ван акционара. У ствари, како су расли, они су доследно смањивали свој однос трошкова уместо да их повећавају.

Вангуард је познат по својим јефтиним индексним фондовима и ЕТФ-овима. Али далеко су од пони-трика. Они такође имају прилагођеније опције попут циљних пензионих фондова и друштвено одговорних улагања. Осим тога, они сада нуде приступ људским саветницима путем своје платформе Вангуард Персонал Адвисор Сервицес.

Можете дословно отворити било коју врсту самозапосленог пензијског рачуна код Вангуарда, укључујући Соло 410 (к), СЕП ИРА или СИМПЛЕ ИРА. Годишње накнаде су врло минималне и крећу се од 20 до 25 УСД годишње. Вангуард каже да се у неким околностима може одустати од накнада за услуге пензијског рачуна.

Прочитајте наш преглед услуга личних саветника компаније Вангуард.

Ракетни долар

Код већине брокера лако је улагати у акције и обвезнице унутар ваше ИРА или 401 (к). Али обично је много теже и компликованије ако желите да инвестирате у друге класе имовине, попут некретнина, племенитих метала или стартупа.

Међутим, Ракетни долар олакшава то стварањем „самоуправних“ инвестиционих рачуна за своје клијенте. Са Роцкет Доллар -ом можете користити свој ИРА или 401 (к) за улагање у готово све (све док то дозвољава ИРС).

Роцкет Доллар наплаћује једнократну накнаду за постављање од 360 УСД када отворите нови налог. Од тада па надаље, плаћате паушалну накнаду од 15 УСД месечно. Да ставимо то у перспективу, ако бисте уложили 25.000 долара, то би се показало као годишња накнада од 0,72%.

Имајте на уму да Ракетни долар каже да може проћи две до четири недеље од дана када платите таксу за подешавање да би се ваш рачун у потпуности финансирао. Ако тражите брзу услугу, можете изабрати њихов златни план за ракетни долар, који обећава време преокрета од 15 дана.

Међутим, са Роцкет Доллар Голд, накнада за постављање расте на 600 УСД, а месечна накнада је такође већа на 30 УСД месечно.

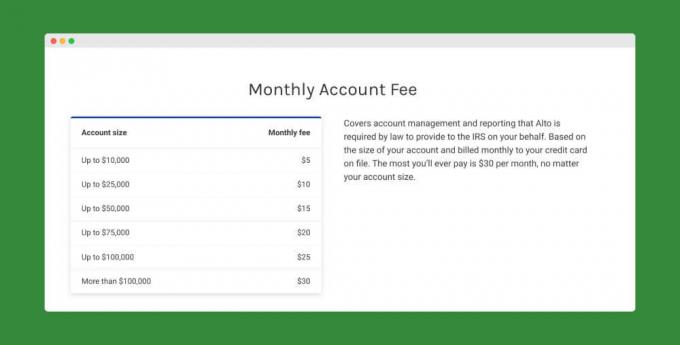

Алто

Алто је још један посредник који вам омогућава да користите свој пензиони рачун за улагање у алтернативне класе имовине. Са рачуном Алто ИРА -е, можете користити своја пензиона средства за улагање у приватни капитал, ризични капитал, некретнине, криптовалуте и још много тога.

Да би омогућио своју алтернативну инвестициону платформу, Алто ради са импресивним бројем партнера, укључујући Форге, АнгелЛист, ИиелдСтреет, ВеФундер, АцреТрадерс и многе друге. Неки од њихових партнера раде само са акредитованим инвеститорима, док су друга улагања доступна свима.

За оно што нуде, накнаде на рачунима Алто ИРА су врло разумне. Не постоје никакве накнаде за постављање. А месечне накнаде за управљање почињу од само 5 УСД месечно (максимум је 30 УСД).

АлтоИРА такође не наплаћује накнаде за трансакције за трансакције испод 5.000 УСД. Трансакције од 5.000 до 10.000 долара долазе са таксама од 25 долара. Максимална накнада за трансакцију коју ћете икада платити је 150 УСД.

Беттермент

Ако више волите приступ улагању са више руку, Беттермент може бити одлична опција. Као и други робо-саветници, Беттермент ће вам изградити разноврстан портфолио који одговара вашем профилу ризика. И аутоматски ребалансирају ваш рачун како би ваш однос акција и обвезница био у складу са местом на којем то желите.

За сада Беттермент нуди само појединачне ИРА (и традиционалне и Ротх) и СЕП ИРА. Нажалост, они још увек не подржавају рачуне Соло 410 (к) или СИМПЛЕ ИРА.

Беттермент накнаде почињу са само 0,25%. Али уз већу накнаду можете добити и приступ сертификованим финансијским планерима. У зависности од величине вашег рачуна, приступ ЦФП -у могао би вас коштати од 0,40% до 1,50% ваше имовине под управљањем. Или можете платити паушалну накнаду за ЦФП савет - са ценама од 199 до 299 УСД.

Прочитајте моју потпуну рецензију Беттермент -а.

М1 Финанце

Са седиштем у Далласу, Тексас, М1 Финанце је нека врста хибрида између робо-саветника и самосталног улагања. Када изаберете где да уложите свој новац, М1 Финанце ће управљати вашим портфељем. Ово укључује периодично ребалансирање вашег рачуна и реинвестирање дивиденди. Ваше једине одговорности су да одаберете своја улагања и финансирате свој рачун.

Услуга је изграђена око онога што назива „пите“. Ово су појединачни портфељи мешавина фондова којима се тргује на берзи (ЕТФ) и појединачних акција. ЕТФ-ови су саставни део универзума робо-саветника. Али, појединачне акције нуди само неколико провајдера, а када јесу, обично их бира робо-саветник.

Једна од најатрактивнијих карактеристика М1 Финанце је да не постоје накнаде за робо-саветовање. То значи да нема годишњих саветодавних такси, нема месечних накнада и нема накнаде за трговање. М1 Финанце објашњава да зарађује новац попут традиционалних брокерских кућа, али већину свог новца зарађује од трансакција и држања имовине уместо кроз накнаде. Стога, верујући да су ови извори прихода више него довољни за подршку снажној, живахној компанији, М1 Финанце клијентима нуди инвестиционе услуге без накнаде.

Прочитајте наш преглед финансија М1.

Алли Инвест

Алли је вероватно најпознатија по производима својих банковних рачуна. Али њихова Алли Инвест платформа је такође конкурентна. Као и Беттермент, Алли Инвест тренутно нуди само традиционалне ИРА -е, Ротх -ове ИРА -е и СЕП ИРА -е. Али ако желите отворити једну од тих врста рачуна, Алли Инвест би могао бити добар избор.

Прво, Алли Инвест нуди трговање акцијама, ЕТФ-овима и опцијама без провизије. Друго, немају минималне налоге. Треће, они нуде моћну трговачку платформу. Али најбоље од свега може бити потпуно бесплатно робо-саветничка услуга. Алли Инвест их назива Управљани портфељи и доступни су за све рачуне од најмање 100 УСД.

Погледајте наш потпуни преглед компаније Алли Инвест.

Коначно, власници рачуна Алли Инвест ИРА добијају приступ посебним банкарским производима, попут штедних рачуна са високим приносом и ЦД -ови. Тренутно, њихови ИРА онлине штедни рачуни долазе са 1,60% АПИ, а њихови ИРА Раисе Иоур Рате ЦД -ови имају 2,05% АПИ.

Вортхи Бондс

Витх Достојан, зарадићете фиксну годишњу стопу приноса на обвезнице које купујете. Вортхи је у стању да понуди ову невероватну стопу приноса користећи приход од обвезница за улагање у кредите за мала предузећа осигурана средствима. Другим речима, улажу само у предузећа која могу да обезбеде зајам стварном имовином (попут некретнина.)

Велики део зајмова заснованих на имовини је то што су они прилично ниског ризика за зајмодавце. А Вортхи проводи додатно време истражујући предузећа како би се уверио да су заиста „вредна“ инвестиција. Због природе својих кредита и њихове пажње у одабиру предузећа за кредитирање, Вортхи је у стању да поуздано обећа повраћај својих обвезница од 5%.

Ако већ имате ИРА-у за самоуправљање (попут Роцкет Доллар-а или Алто-а), можете почните да улажете у Вортхи Бондс већ данас. Само се уверите да имате при руци податке о свом налогу (укључујући име вашег чувара) када креирате свој налог. Ако тренутно немате самосталну ИРА-у, Вортхи вам може помоћи да је отворите са својим партнером, Нев Дирецтион Труст Цомпани.

Зашто сам изабрао соло 401 (к) из Вангуарда

На крају сам изабрао Соло 401к јер више нисам био запослен код неког другог и нисам имао приступ обичном 401 (к). Недостајала ми је могућност да одложим десетине хиљада долара прихода сваке године.

Да сам још увек био запослен код неког другог и да радим на свом послу са скраћеним радним временом, вероватно бих користио СЕП ИРА. Такође ми се допало што сам у једном тренутку могао да додам своју жену у план, што сам од тада и учинио. Углавном ми се допало што сам као послодавац и запосленик могао дати допринос за заиста велики допринос.

На крају, рекао бих да ми се свидело што је Вангуард понудио једноставан за подешавање Соло 401к план који је за мене био бесплатан јер сам на њиховом нивоу услуга Воиагера.

Ста је са тобом? Који план мислите да вам одговара? Соло 401к, СЕП ИРА или СИМПЛЕ ИРА? Ако већ имате план, који план користите и зашто?![Који план пензионисања треба да изаберете за своје пословање_ [Соло 401к вс СЕП ИРА вс СИМПЛЕ ИРА]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Настави да читаш:

16 савета за уштеду новца на пословним трошковима без напорнијег рада

Азло Ревиев - Провера пословања оснивача и хонорараца

Како се носити са погрешним обрасцем 1099 [користан пример]

Добијте бесплатне личне и пословне кредитне резултате на Нав.цом