Bil je domnevno biti moja zgodba o uspehu.

S toliko mladimi sem se pogovarjal o vlaganju, vendar lekcije za večino od njih nikoli niso »kliknile«.

Nisem prepričan, zakaj je bilo tokrat drugače, vendar je bilo.

Bilo je pred več kot 12 leti in pravkar sem govoril z nekaterimi lokalnimi srednješolci, ki so se pripravljali na maturo. Dolgo sem govoril o vlaganju, vzajemnih skladih, povečevanju obresti in Roth IRA.

To ni bilo prvič, da sem govoril v naši lokalni gimnaziji, zato sem na žalost vedel, kaj lahko pričakujem.

Pričakoval sem, da bom videl prazne poglede, otroke, ki so šepetali prijateljem, in veliko ravnodušnosti.

Toda za tega mladeniča je bilo drugače. Bil je pozoren. Bil je pravzaprav poslušanje.

Na koncu mojega pogovora je k meni pristopil ta pametni mladenič in me prosil za vizitko. Rekel je, da je navdušen nad idejo vlaganja in da želi začeti vlagati 50 dolarjev na mesec. Nikakor ga nisem mogel razjeziti in ga prisiliti, da vlaga, zato sem mu dal svojo vizitko in mu jo dal, da me kontaktira.

Nizko in glej, naredil je. In za razliko od drugih otrok njegove starosti je delal s krajšim delovnim časom pri lokalnem ponudniku mobilnih telefonov in si je dejansko lahko privoščil vlagati 50 dolarjev na mesec. Ko sem mu izmeril številke in mu pokazal, do 50 dolarjev na mesec bi lahko zraslo v naslednjih 30 in 40 letih, sva bila oba navdušena nad njegovo prihodnostjo.

Hitro naprej šest do devet mesecev in postalo je še bolj razburljivo. Zakaj? Ker je začel povečevati količino denarja, ki ga je vlagal vsak mesec. Na začetku je povečal na naložba 100 USD na mesec. Po tem je zvišal na 150 USD, nato 200 USD. Takrat se je zgodila kombinacija stvari.

Najprej je po fakulteti odskočil z nekaj različnimi službami in se težko odločil za kariero. Še huje, prestrašil se je. Čeprav smo se zelo podrobno pogovarjali o tem, kako trenutno ne potrebuje tega denarja, je bil še vedno prestrašen, ko je trg začel padati.

Torej, namesto da bi se držal svojega mesečnika prispevkov za svojo Roth IRA, moj nagradni študent je nehal. Šel je hladen puran. Čeprav sem idejo o tem, kaj bi lahko imel desetletja po domače, ni imel v očeh istega ognja, kot ga je imel, ko sva se prvič spoznala.

Ta 18-letni otrok je zdaj 30-letni moški. In ko pogledate, kje bi moral biti v svoji Roth IRA, lahko ugotovite, da ni niti blizu. Še huje, z leti je vzel nekaj distribucij. Nazadnje sem preveril, da je imel nekaj manj kot 3000 dolarjev - daleč od tega, kjer bi moral biti.

Nisem prepričan, kaj me je znova spomnilo na tega mladeniča, vendar me je zanimalo, kje bi bil, če bi vztrajal pri tem.

Z eno od naših zbirk podatkov o vzajemnih skladih sem se lahko vrnil in vnesel, kako bi to izgledalo, če bi do zdaj vložil 50 USD na mesec.

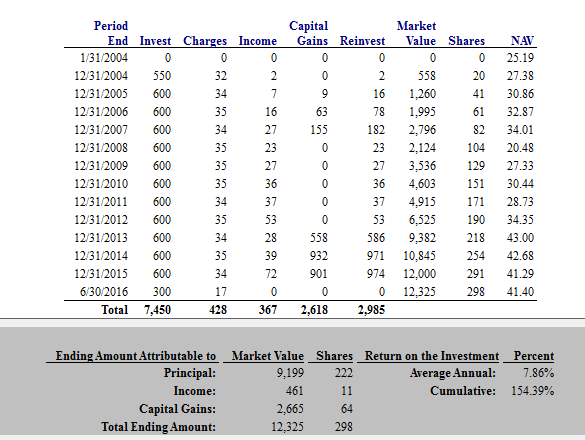

Tukaj je nekaj primerov. Preden pogledamo te primere, je tukaj posnetek vzajemnega sklada, s katerim je sprva začel. Ta vzajemni sklad je bil takrat eden najboljših v svoji kategoriji. Kot lahko vidite, je v zadnjih nekaj letih deloval podpovprečno.

Številke

V tem prvem primeru predvidevamo, da je ta mladi vlagatelj vložil 50 dolarjev na mesec in je to delal do svojega 30. rojstnega dne. Če bi do 30. leta vložil le 50 USD na mesec, bi zbral 12.325 USD. To ni slabo za ceno, ki je enakovredna članarini v telovadnici vsak mesec.

V naslednjem primeru sem poskušal posnemati, kako bi lahko izgledalo, če bi nadaljeval pot, na kateri je bil. Če se spomnite, je začel pri 50 USD na mesec, vendar je to lahko prvih nekaj let povečal.

V tem primeru predvidevam, da je začel pri 50 USD na mesec, nato pa jih je vsako leto povečal za 50 USD na mesec. Torej, ko je bil star trideset let, je vložil 7 150 dolarjev na leto.

Opomba: Vem, da sem nazadnje omenil, da je bilo to v Roth IRA, in vem, da presega Roth IRA meje, ampak samo delaj z mano pri tem.

V tem primeru bi njegova naložba narasla na 73.181 dolarjev. To predstavlja 24 -krat več od tega, kar ima trenutno, samo če bi ostal na progi.

Torej bi v prvem primeru, če bi nadaljeval s 50 USD na mesec vse do 30. leta in nato do 60. leta, njegova končna vrednost znašala 159.350,47 USD. Ni slabo.

Kljub temu sem imel nekaj težav pri poskusu prikazati, kaj bi se zgodilo, če bi v naslednjih 30 letih vsako leto zvišal 50 USD na mesec.

Zaradi poenostavitve bomo za naslednji izračun podaljšali njegov drugi izračun vsako leto povečajte 50 USD na mesec, vse do 30. leta starosti, nato pa naslednjih 30 let položite 50 USD na mesec leta.

Tudi pri tem znesku in s 7 -odstotnim donosom svojega denarja bi bilo njegovo končno stanje pri 60 letih 647 365,90 USD.

Vau.

$647,365.90.

Ali lahko verjameš?

Tu se je treba naučiti toliko lekcij. Potopimo se.

5 lekcij iz naložbene napake v vrednosti 647.365,90 USD

Najprej ne poskušam sramovati svojega prijatelja tukaj. Kot mnogi potencialni vlagatelji je tudi on začel s pravo idejo. Potem življenje se je zgodilo, tako kot za vse nas. Čeprav je naredil nekaj napak, se je verjetno samo zvijal z udarci, kot bi to storil kdo drug.

Še ena pozitivna stvar za mojega nekdanjega študenta je to star je le še trideset let. Čeprav je do zdaj zamudil nekaj resne rasti, ima še vedno čas - čas za začetek znova, čas za oživitev strasti do vlaganja in čas, da se stvari obrnejo.

Toda kaj se lahko iz tega naučite? Verjemite mi, tukaj je ogromno lekcij, ki jih lahko uporabi vsak. Začnimo na začetku.

Lekcija 1: Sestavljeno zanimanje je čarovnija.

Obstaja razlog, da se skupne obresti imenujejo "osmo čudo sveta". Z dovolj časa in z zlaganjem lahko tudi majhne količine denarja pomagajo, da čudovito obogatete! Če želite na svojo stran priti v smeri, morate zgodaj začeti vlagati - res zgodaj.

Primer, ki sem ga navedel v tej zgodbi, odlično ponazarja čarobnost kompleksnih obresti. S seštevanjem denar raste sam in se nenehno povečuje brez vaše pomoči. In ko vlagate iz meseca v mesec, lahko vrednost vaših naložb raste in se širi na načine, na katere ne bi verjeli.

Zapomni si, številke ne lažejo.

Če želite videti, kako bi lahko sestavljene obresti delovale v vašo korist, se sami poigrajte s kalkulatorjem sestavljenih obresti. Kar odkrijete, vas lahko preseneti.

Lekcija 2: Dolgoročno morate vlagati!

Tu je še ena pomembna lekcija, ki jo lahko pridobite iz te zgodbe: če želite obogateti, morate dolgoročno vlagati. Moj nagrajenec si je dovolil, da ga je "prestrašil" nihajoči delniški trg. Še huje, med potjo je vzel distribucije iz svoje Roth IRA.

Ne glede na vse, trgom ne morete dovoliti, da vas spustijo. Če želite povečati svoje bogastvo in neto vrednost, morate vlagati vsak mesec, ne glede na vse - tudi če trg pade, ali če vam ni všeč, ali ko vas je strah. Če pustite, da vas strah in življenje ovirata, boste zamudili leta rasti, ki bi vam lahko pomagala obogatiti.

Lekcija 3: Tudi naložba, ki ni pod nominalno vrednostjo, vam lahko pomaga obogatiti, ko je čas na vaši strani.

Ena res neverjetna zgodba, ki sem jo delil zgoraj, je, da vzajemnemu skladu mojega nekdanjega študenta niti ni šlo tako dobro. Kot sem že omenil, je bila njegova zmogljivost le tako.

To samo kaže, kako vam lahko dolgoročni pristop pomaga obogatiti, ne glede na to, ali se odločite za optimalno. Vsakič, vlagati v nekaj vam bo bolje, kot če bi v nič ne vlagali.

Ker se toliko ljudi boji vlagati in narediti napačne odločitve, je ta lekcija pomembna. Ne pozabite, da ko vlagate na dolge razdalje, najhujša napaka, ki jo lahko narediš, je, da sediš ob strani.

Lekcija #4: Naložba v Roth IRA pomeni pozneje neobdavčen denar.

Spomnite se, kako je moj študent vložil večino svojih sredstev račun Roth IRA najprej? Ker so naložbe v Roth IRA po obdavčitvi, je vaš denar neobdavčen. Še bolje, da vam ni treba plačati davka na dohodek pri distribucijah iz Roth IRA, ko dosežete upokojitveno starost. Je kaj bolje od tega?

Če bi moj prijatelj še naprej metal denar v svojo Roth IRA, bi imel ob upokojitvi ogromno jajce denarja brez davkov. Si lahko predstavljate, kako osvobajajoč bi bil to občutek? Si predstavljate občutek varnosti, ki bi ga prinesel?

Če menite, da bi vaš "prihodnji jaz" morda želel nekaj denarja brez davkov, je čas, da začnete. Dokler izpolnjujete pogoje, lahko odprete Roth IRA in takoj začnete vlagati.

Lekcija 5: Avtomatizirajte svoje finance in jih pustite pri miru.

Zadnja lekcija je še ena velika. Razmislite o istem scenariju zgoraj, vendar si predstavljajte, da je moj učenec vse avtomatiziral. Namesto, da bi vsak mesec ročno vlagal svoj denar, recimo, da je na svoj naložbeni račun nastavil samodejne vloge. In ker so bile njegove naložbe samodejne, se pretvarjajmo, da je pozabil nanje in jih pustil pri miru.

Očitno bi bilo mojemu učencu veliko bolje, če bi bilo tako. Če bi avtomatiziral svoje finance in jih pustil pri miru, bi mu bilo toliko bolje.

Če ste zaskrbljeni zaradi stresa na trgih ali iz kakršnega koli razloga, da bi šli iz tira, vam lahko pomaga avtomatiziranje vaših financ. Ko izberete dolgoročne naložbe in nastavite samodejne vloge, lahko nadaljujete s svojim življenjem in pustite, da vaše naložbe in sestavljene obresti opravijo ostalo.

Zaključne misli

Pogosto je slišati o napakah pri vlaganju. V večernih novicah ali med prijatelji boste morda slišali zgodbe o ljudeh, ki so izgubili ogromno denarja pri nepremičninah ali poslovnih poslih ali pri stavah na eno samo delnico.

Vsekakor je vredno slišati te zgodbe, vendar ne gredo dovolj daleč. V resnici največja naložbena napaka, ki jo lahko naredite, sploh ni vlaganje.

Ne glede na to, kaj počnete, se tega morate dolgo držati in umakniti se s svoje poti. In če kdaj potrebujete opomnik, morate samo zagnati številke. Kot je prikazano zgoraj, številke ne lažejo.

Ta objava se je prvotno pojavila na Forbes.