To je objava za goste, ki vam bo pomagala začeti Delovanje: #invest NOW kjer navdihujem milijon ljudi, da začnejo vlagati vase. Ta objava prihaja od Barbare Friedberg z BarbaraFriedbergPersonalFinance.com

Nikoli prej povedano Osebna naložbena zgodba

Ko sva bila z možem prvič poročena, sva imela zelo omejen proračun. Preselili smo se iz Ohia, da bi hodil na zelo drago podiplomsko šolo, jaz pa nisem imel službe!

Sčasoma sem se zaposlil kot karierni svetovalec in administrator za študentske zadeve na državni univerzi San Diego.

Njegov šolnina je bila približno 1/3 moje bruto plače. Na srečo smo imeli nekaj prihrankov za pomoč pri stroških.

Ta zgodba pojasnjuje, kako nam je uspelo vlagati z majhno plačo, na koncu pa je naša začetna naložba zrasla več kot 6 -krat.

Naložbeni lonček

Moj prvi uvod v 403 (b) je bil prek mojega delodajalca. Odločil sem se, da bom prispeval najvišji znesek, ki ga dovoljuje zakon, čeprav sem vedel, da od preostale plače ne moremo živeti.

Lagal bi, če bi rekel, da nismo zamudili 800 USD na mesec pokojninskega prispevka, ker smo to storili.

In tega ne bi mogli storiti, če v preteklih letih nismo malo prihranili, da bi nam pomagali.

Je bilo to noro ali ne?

Moje razmišljanje je bilo, da bi se potopil v prihranke, da bi po potrebi poravnal življenjske stroške, in živeli bi čim ceneje.

Nisva si izposojala za šolanje moža in vsak mesec sva v celoti odplačala kreditno kartico. V prvih dveh letih podiplomske šole, preden je moj mož začel delati s krajšim delovnim časom, so bili težki časi. (Stranska opomba; eno leto smo bili na predstavi iger in osvojili dovolj, da smo plačali enoletno šolnino)

Naša zabava je obsegala večerje z našimi prijatelji ali srečno uro v lokalnem Tio Leo's, kjer vam ena pijača daje pravico do lepega bifeja s piščančjimi krilci, tacosi in prigrizki. To je bila naša večerja. V videoteki smo si izposodili filme za 1,00 USD (ja, takrat ste morali iti v trgovino in si izposoditi film).

Bilo je veliko mesecev, ko smo prihranili prihranke, ker smo iz moje plače prenesli 900 USD na mesec v naš TIAA-CREF 403 (b), moja bruto plača pa je znašala le okoli 3000 USD na mesec. Ko se je moja plača zvišala, sem prispevek računa povečal na najvišjo raven, ki jo dovoljuje zakon.

Naložbena izplačila

Moj delodajalec sploh ni prispeval na ta račun.

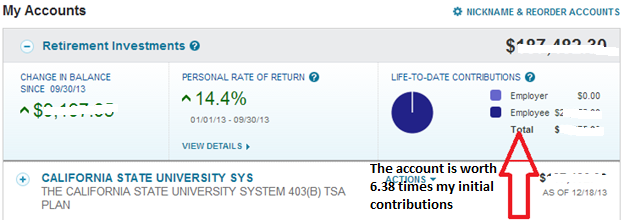

Od zgodnjih devetdesetih let do danes se je račun povečal 6,38 -krat. Vsak dolar, ki sem ga prispeval pred več kot 20 leti, je zdaj vreden 6,38 USD.

Ko sem zapustil to službo, nisem nikoli več prispeval k temu računu. Pravzaprav sploh nisem spremenil razporeditve sredstev tega računa, ki je bil 25% naložen v rento s fiksnim donosom TIAA in 75% v delniški sklad CREF.

Upoštevajte 14,4 -odstotni donos od januarja do septembra 2013. To je bilo nižje od donosa, ki bi ga zaslužili, če bi bila dodelitev sredstev večja delniške naložbe in manj fiksno. Za nas pa želim, da odstotek našega celotnega portfelja razpršimo v denar in obveznice, da izravnamo nestanovitnost, čeprav to ovira dolgoročne donose.

Moč vlaganja zdaj

V zadnjih 20 letih, odkar sem zapustil to službo, so bili primeri, ko se je vrednost tega računa znižala, in druga obdobja, ko se je povečal. Kot priporoča John Bogle, nisem bil veliko pozoren na vrednost, ker nisem imel namena umakniti sredstev.

Če se v teh letih ne bi odločili za finančne težave, nikakor ne bi imeli razpoložljivega premoženja, ki ga imamo danes.

Osebno razkritje

Če sem iskren, je selitev iz Ohia v južno Kalifornijo nekoliko kulturni šok. Kot "prizemljeno" dekle, ki ni pretirano obsedeno z domišljijskimi avtomobili itd., Je torej So. Cal. okolje je bilo šok. Kamor koli ste se obrnili, je bil še en luksuzen avto. Nastop je bil zelo pomemben!

Zaradi tega se nisem počutil slabo, medtem ko sem vozil svoj Chevy Cavalier, vendar me je presenetilo.

Vedela sem, da želim sčasoma postati bogata, in razumela sem, da sta varčevanje in vlaganje način za dosego cilja. No, varčevanje, vlaganje in seveda povečanje zaslužka.

Užival sem v našem življenjskem slogu in spoznal, kako srečni smo bili, da smo živeli v čudoviti južni Kaliforniji. Lagal bi, če bi rekel, da ni bilo časov, ko bi si želel več razpoložljivega dohodka :). Na splošno pa cenim naše nekdanje finančne odločitve, saj vidim, da je danes veliko poplačilo.

Kljub temu mislim, da tako enostavno ne bi mogli doseči svojih finančnih ciljev, če se ne bi odločili za selitev v cenovno ugodnejši prostor za življenje, medtem ko smo vzgajali hčerko.

Prava skrivnost bogastva

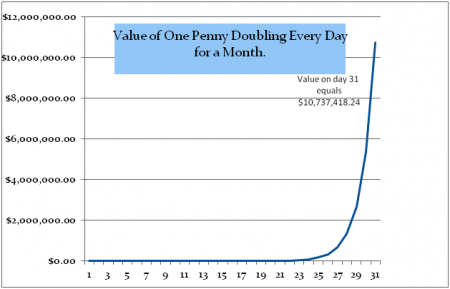

Ta preprost grafikon prikazuje moč, da denar pustite na trgih in mu omogočite, da se zmeša. To je vrednost 1 penija, ki se podvoji vsak dan v enem mesecu. 31. dan je podvojitev sredstev prejšnjega dne več kot 10 milijonov dolarjev.

Čeprav nikjer ne boste našli 100 -odstotnega donosa, bodite pozorni, da je trajalo kar nekaj časa, da je bila resnična korist združene rasti uresničena.

Še naprej smo največ prispevali k svojim pokojninskim računom na delovnem mestu, IRA, Roth IRA in 529 College Savings računu. Nič nas ni odvrnilo od agresivnega varčevanja in vlaganja. Ko so se naši prihodki povečevali, se je naš življenjski slog izboljšal, vendar nikoli ni šel »čez vrh«. Šele pred kratkim smo doživeli eksplozijo rasti zaradi naših kompleksnih naložb.

Vsi naši starejši računi kažejo enako vrsto rasti kot tisti začetni račun za upokojitev na delovnem mestu TIAA-CREF. Čeprav takrat ne bi verjel, dlje ko denar puščate na trgih, večja je rast.

Čas na trgih, še bolj kot donosnost naložb, je največji napovedovalec bogastva od naložb. Pravzaprav je Albert Einstein nekoč komentiral, da so sestavljene obresti eno največjih čudes na svetu.

Naložbena pravila za izgradnjo bogastva

Čas na trgih je najbolj dragoceno blago pri naložbah. Če denar na trgih rastejo, se lahko prispevki na začetni račun pomnožijo. Vložen denar hranite krajše obdobje in čas za sestavljanje zneska je manjši. Tudi če se odločite za širitev v druge naložbe, na primer posojanje p2p s posojilnim klubom ali s Vlaganje motivov poskrbite, da boste imeli pri tem čas na svoji strani.

Odločite se, ali ste pripravljeni na kompromis. Ne morete imeti vsega zdaj in kasneje. Vprašajte se, ali ste pripravljeni zdaj nekaj žrtvovati za verjetnost, da boste kasneje imeli več.

To je objava gosta iz Barbara Friedberg, MBA, MS, je portfelj, nekdanji inštruktor univerzitetnih financ in založnik spletnega mesta za vlaganja, Barbara Friedberg Osebne finance.com.

Shrani